Lancé en 1992, le plan d'épargne en actions (PEA) est l'enveloppe à privilégier pour investir en bourse. Ce PEA a été créé avec un objectif simple : Inciter les épargnants français à investir dans les entreprises hexagonales et européennes !

Notre guide Pricebank vous dit tout sur cette merveilleuse enveloppe : Quels sont les avantages et le fonctionnement du PEA ? Comment investir dessus ? A qui s'adresse le PEA ?

1- d'un compte en espèces permettant de recevoir vos liquidités nécessaires à l'achat de titres financiers, ainsi qu'à recevoir vos dividendes et plus-values éventuelles (en attente de réinvestissement ou de retrait par l'investisseur).

2- d'un compte-titres destiné à accueillir les investissements en actions, ou fonds d'investissement (OPC, ETF...) respectant les critères d'éligibilité du PEA.

Les 5 règles à savoir sur le PEA

1- Le plan d'épargne en actions (PEA) est une enveloppe défiscalisante visant à encourager les français à l'investissement long terme sur différents titres financiers principalement dans :

des actions européennes,

des fonds (Sicav ou OPCVM), composés d'au minimum 75 % d'actions européennes,

des fonds indiciels cotés en bourse (ETF) éligibles au PEA.

Bon à savoir :Les ETF synthétiques dédiés au PEA permettent de capter le potentiel de croissance des marchés financiers internationaux, tout en bénéficiant des avantages fiscaux du PEA !

2- Le PEA s'adresse aux personnes majeures qui résident fiscalement en France. Cette enveloppe est limitée à un PEA par contribuable et deux au sein d'un même foyer fiscal. Il est ainsi possible d'ouvrir 2 PEA par foyer fiscal (époux ou pacsés). Un PEA se souscrit exclusivement à titre individuel (pas de PEA joint).

3- Le PEA estplafonné à 150.000 € de versement. Cependant, la valorisation du PEA peut excéder ce montant grâce aux plus-values et dividendes réalisés sur les investissements. Les gains générés au-delà du plafond de versement ne sont soumis à aucune limite spécifique.

4- Le PEA offre une exonération d'impôts sur les gains après une période de détention de cinq ans : Plus tôt vous ouvrez un PEA, plus tôt vous bénéficiez de cette exonération fiscale sur les plus-values et dividendes.Le compte à rebours fiscal d'un PEA débute à sa date d'ouverture, dès lors que le premier versement est réalisé au sein de l'enveloppe (en espèces, chèques, virements, etc.).

5- Les sommes investies au sein d'un PEA ne sont pas bloquées : La fiscalité vous encourage toutefois à conserver cette enveloppe au moins 5 ans.

Quelle est la fiscalité du PEA ? Avant & après 5 ans

Le PEA : une enveloppe défiscalisante et capitalisante

La fiscalité sur un PEA s'applique uniquement si vous sortez de l'argent de cette enveloppe fiscale ! En clair :

« Toutes les opérations réalisées à l'intérieur de l'enveloppe PEA, reste dans l'enveloppe et ne génère donc aucune fiscalité ! »

Les ventes d'actions, d'ETF ou d'OPCVM ainsi que vos gains (plus-values ou dividendes) sont versés sur le compte espèces interne du PEA : Sans subir aucune taxation, ces sommes peuvent être réinvesties dans l'achat de nouveaux titres. L'État confére ainsi au PEA un avantage fiscal et capitalisant permettant d'optimiser vos investissements : Profitez-en !

Bon à savoir : Les dividendes correspondent à une restitution financière par l'entreprise aux actionnaires selon notamment les bénéfices et performances de la société. Sur un PEA de plus de 5 ans, l'absence d'impôt sur le revenu sur les dividendes constitue un gros avantage puisque ce bénéfice va se multiplier sur plusieurs années, et fera une belle différence comparé à un compte-titres ordinaire (CTO).

Fiscalité du PEA selon l'âge de détention

L'imposition au sein d'un plan d'épargne en actions (PEA) s'applique uniquement aux sommes retirées. Qu'il s'agisse d'un retrait partiel ou total, la fiscalité dépend de l'ancienneté du plan et elle s'applique uniquement sur les gains réalisés.

Modalités fiscales selon l'âge du PEA au moment du retrait

Retrait sur PEA

Imposition des gains

Conséquences

Avant les 5 ans

du PEA

Flat tax de 30%

(12,8% + 17,2% de prélèvements sociaux)

ou barème IRPP

Clôture du PEA

(sauf motifs valables)

Après les 5 ans

du PEA

Exonération d'impôt

(uniquement 17,2% de prélèvements sociaux)

Pas de clôture du PEA

(versements toujours possibles)

Fiscalité du PEA avant 5 ans

Avant les 5 ans du PEA, les gains issus d'un retrait partiel ou total seront imposés à la flat tax de 30% (comme sur un CTO). Cette fiscalité se compose de 12,8 % d'impôts sur le revenu et de 17,2 % de prélèvements sociaux.

Un retrait avant les 5 ans du PEA entraine également la clôture du plan, à l'exception de trois motifs suivants :

la création ou la reprise d'une entreprise,

le licenciement, l'invalidité, la mise à la retraite anticipée du titulaire, époux ou partenaire de Pacs,

les retraits des titres de société en liquidation.

Bon à savoir : Chaque année, les banques et les courtiers vous adressent l'imprimé fiscal unique (IFU) pour vous aider dansvotre déclaration d'impôts sur le revenu. Si vous avez réalisé des retraits sur votre PEA avant les 5 ans d'ancienneté, ce fameux IFU reprendra les sommes à déclarer au moment de votre déclaration.

Fiscalité du PEA après 5 ans

Les gains (plus-values et dividendes) issus d'un retrait sur PEA âgé de plus de 5 ans sont exonérés d'impôt sur le revenu et restent seulement soumis aux prélèvements sociaux de 17,2%. Pour profiter pleinement de l'enveloppe défiscalisante du PEA, il vous faut donc patienter au minimum 5 ans !

Passé 5 ans, le PEA permet :

d'éviter les 12,8% de la flat tax,

d'effectuer ensuite des retraits partiels sans que cela n'entraine la clôture du PEA.

Bon à savoir : Veillez à laisser toujours quelques euros sur votre PEA pour éviter sa fermeture par l'établissement bancaire. Il serait dommage d'avoir à repartir à zéro en cas de réinvestissement ultérieur au sein de cette enveloppe !

Cas spécifiques des titres non côtés

Au sein d'un plan d'épargne en actions (PEA), il n'y a pas de plafond quant à l'éxonération de vos gains. Toutefois, pour les revenus issus de titres non cotés, une règle spécifique s'applique. Ces revenus sont exonérés d'impôt chaque année jusqu'à un plafond de 10 % de la valeur d'acquisition de ces titres. Au-delà, la flat tax de 30% intervient.

Le cas de la rente viagère avec un PEA "assurance"

Lorsque le PEA a plus de 8 ans, il est également possible de transformer votre épargne en unerente viagère défiscalisée (hors PS). Pour cela, il suffit de transférer votre PEA à un assureur qui sera chargé de le transformer en PEA assurance. Dans cette hypothèse, la compagnie d'assurance sera en mesure de vous verser des rentes jusqu'à la fin de votre vie. Il n'y a donc pas que le Plan Epargne Retraite (PER) ou l'assurance vie qui peuvent compléter vos revenus à l'âge de la retraite !

Faut-il choisir un PEA ou un compte titres (CTO) ?

Pour répondre à cette épineuse question, nous avons rédiger un article dédié pour bien choisir entre un CTO ou un PEA : Toutefois, sachez que sur un compte-titres ordinaire (CTO), vos plus-values et dividendes sont soumis, par défaut, à la Flat tax de 30%. Sur option, vous pouvez opter pour le barème progressif de l'impôt sur le revenu, en sachant que ce choix s'applique à l'ensemble de vos revenus de capitaux mobiliers (livrets, PEL après 2018, CAT...).

De son côté, le PEA est taillé spécifiquement pour investir en bourse avec un bel avantage fiscal. Il constitue une excellente enveloppe capitalisante et défiscalisante comme peut l'être l'assurance-vie.

Revers de la médaille, l'univers d'investissement d'un PEA est moins large que ce que peut proposer un CTO même si les ETF synthétiques permettent de capter idéalement les performances des marchés mondiaux (ETF World, ETF S&P500...)

Afin de mesurer l'intérêt fiscal du PEA, imaginons que vous réalisez une plus-value de 30% sur un investissement initial de 10.000 euros. Découvrez les écarts de taxation entre un CTO ou PEA :

Compte-titres (CTO) ou PEA ?

Plus-values

Taxation

Compte-titres ordinaire (CTO)

(Flat tax de 30%)

3 000€

900€

Retrait sur PEA de moins de 5 ans

(Flat tax de 30%)

3 000€

900€

Retrait sur PEA de plus de 5 ans

(17,2% de prélèvements sociaux)

3 000€

516€

Sans effectuer de retrait sur PEA

3 000€

0€

À retenir : Si vous restez au sein de l'enveloppe PEA, vous ne subirez aucune imposition. Si vous retirez les 10.000 euros d'un PEA âgé de plus de 5 ans, vous n'aurez à payer "que" 17,2% sur les 3.000 euros de gains, soit 516 euros ...en revanche, l'imposition sera de 900 euros sur un CTO !

Comment passer un ordre de bourse au sein d'un PEA ?

Pour investir sur les marchés financiers via un PEA ou un compte-titres, les applications des banques et courtiers en ligne facilitent le travail. Toutefois, pour en savoir plus je vous invite à prendre connaissance de notre Guide "Comment passer un ordre de bourse ?"

Dans les grandes lignes, voici les étapes à respecter :

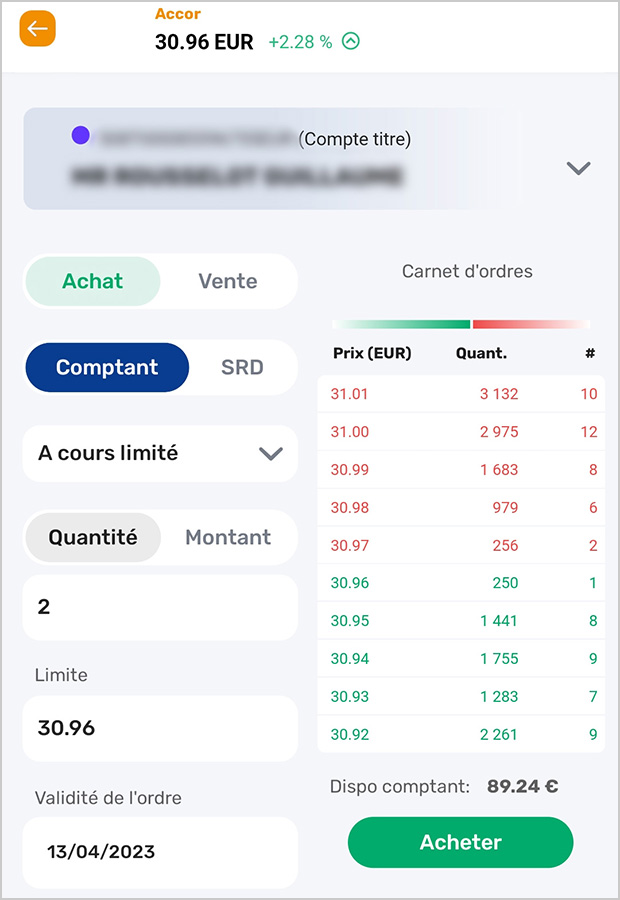

Choix de l'action ou du fonds : Saisissez son nom ou, son code ISIN, ou Ticker. Par exemple :

Pour l'action Accor, le code Isin est FR0000120404.

Pour l'ETF Amundi MSCI World, le code Isin est LU1681043599 et son ticker est « CW8 ».

Sens de l'ordre : Indiquez si vous souhaitez acheter ou vendre. Le process est identique dans les deux cas.

Modalité de règlement : Sur PEA, c'est le règlement au comptant.

Quantité : Déterminez le nombre de titres que vous désirez acquérir. Assurez-vous de disposer des fonds nécessaires pour couvrir cet achat.

Type d'ordre : Choisissez le type d'ordre pour fixer le prix d'achat. Vous avez deux options :

Ordre au marché : L'achat se fait au meilleur prix disponible dans le carnet d'ordres, garantissant l'exécution de l'ordre mais sans maîtrise sur le prix d'achat final.

Ordre à cours limité : Vous fixez un prix maximal que vous êtes prêt à payer pour l'action. Si le cours actuel est supérieur à votre limite, l'ordre ne sera pas exécuté tant que le prix ne baissera pas à votre niveau ou en-dessous.

Dans quoi investir avec un PEA ?

Avant de saisir votre premier ordre de bourse sur PEA, le choix de vos investissements doit être guidé par 3 critères à respecter : vos objectifs d'investissement, votre horizon de placement et votre profil de risque.

Ensuite, selon vos connaissances et le temps que vous avez à consacrer à vos investissements, vous pouvez opter :

soit pour un PEA en gestion libre,

soit pour un PEA en gestion pilotée.

La gestion libre du PEA : le choix par défaut

Le Plan d'épargne en actions (PEA) vous offre la possibilité de choisir personnellement vos investissements parmi les quatre catégories suivantes :

1- Actions d'entreprises françaises et européennes cotées en Bourse, telles que Air Liquide, Kering, LVMH, Crédit Agricole, ASML, TotalEnergies. En revanche, si vous souhaitez investir dans des actions américaines (Tesla, Meta, Apple....), le PEA ne vous le permettra pas directement ...lisez la suite !

2- Actions de start-up, PME non cotées (private equity), et parts de SARL à condition que le porteur ne détienne pas plus de 25 % du capital de la société.

3- Fonds communs de placement (FCP) et autres SICAV comportant au minimum 75 % en actions européennes : Ces investissements en gestion active permettent une diversification accrue sur des secteurs et zones géographiques, ou thèmatiques (comme l'écologie, l'ESG ou la technologie). Avant d'investir dessus, consulter bien le Document d'Informations Clé (DIC) du fonds convoité afin d'en savoir plus sur son fonctionnement et le montant des frais de gestion annuels. Dépassant généralement 1,5%, ces frais amputent la performance de vos investissements.

4- ETFs (Exchange-Traded Funds) ou trackers : Les ETFs éligibles au PEA constituent une belle option pour diversifier vos investissements à moindre coût. Cette gestion passive réplique la performance d'indices boursiers européennes comme le CAC 40, le DAX, le Stoxx Europe 600. Certains ETF internationaux dits synthétiques sont éligibles au PEA permettant de bénéficier du potentiel de performance à long terme des marchés actions situés en dehors de l'Union Européenne.

À retenir : Ces ETF synthétiquesachètent physiquement des actifs européens à hauteur de 75 % pour respecter les critères PEA. Ensuite, ils échangent leurs paniers d'actions contre la performance d'actions américaines du S&P 500 ou du Nasdaq. On appelle cela, le SWAP. Par exemple, de nombreux ETF comme ceux de chez Amundi, Lyxor ou bien encore BNP Paribas apportent la réplication synthétique du S&P500, du MSCI World ou bien du NASDAQ.

Sélection 8 ETF éligibles au PEA

Ces 8 ETF répliquent des indices couvrant plusieurs zones géographiques. Cette sélection ne constitue pas un conseil en investissement, mais des pistes de réflexion pour diversifier votre portefeuille PEA selon vos propres objectifs personnels.

ETF PEA

(ISIN + ticker + zone)

Frais de gestion de l'ETF

(annuels)

Amundi MSCI World EUR

LU1681043599 (CW8)

Zone : Monde

0,38 %

Amundi PEA Eau

FR0011882364 (AWAT)

Zone : Monde

0,6 %

BNP Paribas Easy S&P 500

FR0011550185 (ESE)

Zone : USA

0,15 %

Lyxor PEA Nasdaq 100

FR0011871110 (PUST)

Zone : USA

0,3 %

BNP Easy STOXX Europe 600

FR0011550193 (ETZ)

Zone : Europe

0,2 %

Lyxor Stoxx Europe 600 Technology

LU1834988518 (TNO)

Zone : Europe

0,3 %

Amundi ETF PEA Japan TOPIX

FR0013411980 (PTPXE)

Zone : Japon

0,2 %

Amundi EM ESG leaders

FR0013412020 (PAEEM)

Zone : Pays émergents

0,3 %

Pour choisir des ETF adaptés à votre stratégie d'investissement au sein de votre PEA, il est recommandé de consulter notre guide ETF.

La gestion pilotée sur PEA

Si vous ne souhaitez pas vous occuper de votre PEA, vous pouvez également opter pourla gestion pilotée. Comme pour un contrat assurance vie en gestion sous mandat (GSM), vous déléguez la gestion de votre PEA à des professionnels.

Toutefois, sachez que le ticket d'entrée minimum demandé pour accéder à ce service est souvent plus important que pour une assurance vie : Par exemple, Fortuneo rend cette GSM accessible sur PEA à partir de 30.000 euros ! De son côté, la fintech Yomoni rend son PEA disponible en gestion pilotée dès 5.000 euros.

Gestion libre ou gestion pilotée ? Pour les personnes pouvant s'impliquer un minimum dans leurs investissement PEA, une gestion libre investit dans quelques actions ou ETF peut constituer une option moins onéreuse et plus bénéfique à long terme sans exiger forcément beaucoup de temps !

Comment transférer un PEA dans un autre établissement ?

Si vous possédez un PEA peu attractif auprès d'une banque traditionnelle, vous pouvez en demander le transfert auprès d'un broker spécialisé ou une banque en ligne. Dans tous les cas, il est conseillé de ne pas en demander la clôture !

Afin de préserver l'antériorité fiscale de votre PEA d'origine, vous pouvez le transférer vers un établissement offrant de meilleures conditions tarifaires. Si votre PEA est âgé de plus de 5 ans, vous conserverez ainsi l'exonération d'impôts sur les plus-values et les dividendes en cas de rachat. Fortuneo ou Bourse Direct font régulièrement bénéficier leurs clients d'une offre commerciale afin de transférer un PEA chez eux.

Pour effectuer un transfert de PEA :

choisissez votre nouveau courtier,

lors de l'ouverture du PEA, indiquez votre souhait d'effectuer un transfert (une case est prévue à cet effet),

transmettez les documents demandés par le nouvel organisme (relevé de portefeuille...),

laissez le nouvel établissement contacter votre banque pour réaliser le transfert dans les meilleurs délais.

Le transfert de votre PEA permet de conserver l'antériorité de votre contrat et se déroule en 3 étapes :

transfert des liquidités présentes sur le compte espèces PEA,

transfert des titres (actions, OPC, ETF...) composant le compte-titres PEA,

transfert du bordereau notifiant l'ensemble des informations administratives et fiscales du PEA.

Bon à savoir :L'Autorité des marchés financiers(AMF) précise que les transferts PEA peuvent demander plus de 2-3 mois de délai. Pour faciliter le process, il est recommandé de transmettre rapidement les documents demandés par le nouveau courtier, de réaliser un minimum de transactions durant cette période ...et de faire preuve d'un minimum de patience !

Quels sont les autres PEA à connaître ?

Nous recensons trois autres catégories de PEA :

1. Le PEA PME est cumulable avec un PEA classique. Lancé en 2014 pour flécher les investissements vers les petites et moyennes entreprises, le fonctionnement du PEA PME est identique à celui du PEA, hormis les titres sur lesquels placer son épargne ainsi que son plafond (225.000 euros).

À retenir : Le plafond des versements cumulés sur un PEA et un PEA-PME ne doit pas excéder 225.000 euros. Il n'est donc pas possible de déposer 225.000 € sur un PEA-PME et 150.000 € sur un PEA classique. En revanche, vous avez la possibilité de déposer 150.000 € sur le PEA et 75.000 € sur le PEA PME ou inversement.

2. Le PEA Jeunes s'adresse aux personnes âgéesentre 18 et 25 ans, rattachées au foyer fiscal de leurs parents. Le plafond de versement d'un PEA Jeunes est de 20.000 euros.

3. LePEA assurance est contracté auprès de compagnies d'assurance et revêt la forme d'un contrat de capitalisation libellé en unités de compte. Quelle est sa valeur ajoutée ? Si le décès du titulaire entraine la clôture du PEA, le contrat de capitalisation perdure au profit des ayants-droit. Libres à eux d'en demander le rachat ou de le conserver. Ce PEA assurance offre également une sortie en rente défiscalisée après les 8 ans de détention.

Synthèse Pricebank sur le PEA

Pour un plan d'épargne en actions (PEA) performant dans la durée, retenez les trois règles suivantes :

prenez date le plus tôt possible pour disposer d'une enveloppe défiscalisante après les 5 ans de détention,

sélectionnez le bon courtier afin de gérer votre PEAfacilement et au meilleur prix,

investissez sur le long terme, le plus régulièrement possible et de facon diversifiée !

Pour optimiser et simplifier vos investissements, retenez que les ETF synthétiques, éligibles au PEA, offrent des atouts de diversification non négligeables. Vous pouvez vous diriger également vers les fonds "Clean Share". Ces unités de compte sont distribuées sans rétrocession de commission à l'assureur et au distributeur allègeant les frais ...tous ces petits détails feront la différence sur le long terme !

Chez Pricebank, nous n'avons pas de préférence entre le PEA, l'assurance vie ou un PER : ils sont tout à fait complémentaires et ont chacun leur rôle à jouer dans une stratégie de portefeuille diversifiée adaptée aux besoins de chaque épargnant.

Enfin, si vous réfléchissez sur la meilleure façon d'investir et répartir vos avoirs, Pricebank vous recommande son bilan patrimonial : un outil rapide et gratuit pour des choix financiers compris et adaptés à votre situation.

1 commentaire sur "Qu'est-ce qu'un PEA ? Tout savoir"

Phil67 08/03/2024 à 21h47

Sur pea , peux t'on investir dans des obligations européennes ? Merci

Réponse de Banques-en-ligne.fr 20/03/2024 à 09h20

Bonjour, le PEA permet d'investir dans des actions et il ne sera pas possible d'investir directement dans des obligations. Toutefois, via des ETF, il est possible d'investir sur des obligations au sein d'un PEA. Sans constituer un conseil en investissement, il existe actuellement l'AMUNDI PEA OBLIGATIONS DÉTAT EURO UCITS ETF ACC (FR0013346681). Au plaisir,

1 commentaire sur "Qu'est-ce qu'un PEA ? Tout savoir"