Un taux d’épargne toujours élevé selon l’INSEE

Le niveau de l’inflation en France atteint des records jamais revus depuis des décennies. Sur un an, l’INSEE évalue sa progression à 6,2 % en octobre 2002. Ce score s’ajoute à celui de septembre (+5,6 %). La cause principale est la hausse des prix de l’énergie, de l’alimentation et des produits manufacturés.

Alors que dans les années 80, les ménages avaient pioché dans leur épargne pour consommer, le contexte actuel est différent. Le taux d’épargne atteint 15,5 % au deuxième trimestre, soit un pourcentage légèrement supérieur à son résultat moyen d’avant la crise sanitaire (14,5 % entre 2012 et 2019).

La pandémie et les mesures de confinement ont fait exploser le taux d’épargne à la hausse (26,8 % au deuxième trimestre 2020), une épargne Covid dite contrainte de près de 318 milliards d’euros selon la Banque de France en 2020 et 2021. Au premier trimestre 2022, ce taux d’épargne évoluait à 16,7 %.

L’inflation a obligé les Français à puiser là encore dans leurs économies pour pallier en partie l’inflation galopante. Toutefois, les épargnants demeurent prudents. Pour l’INSEE, le taux d’épargne devrait s’établir à 16,7 % au troisième trimestre, puis à 17,2 % au quatrième trimestre, marquant une inflexion vers le haut.

Répartition de l’épargne des Français

L’INSEE chiffre à 4667 milliards d’euros le patrimoine financier net en France à la fin de l’année 2021. Sans déduction du montant des emprunts, ce score grimpe à 6597 milliards d’euros. La part du patrimoine financier des ménages placée en numéraire et dépôt à vue représente 12,9 % selon la Banque de France, contre 13,8 % pour l’encours de l’épargne réglementée.

73,5 % des ménages sont titulaires d’un Livret A ou d’un Livret Bleu. 35,9 % disposent d’un Livret de développement durable et solidaire (LDDS), 16,4 % un livret d’épargne populaire (LEP), et 10,9 % un livret jeune.

La part de produits de taux est de 62,2 % contre 36,6 % de produits de fonds propres (actions, unités de compte, parts d’OPC). 16,7 % des ménages détiennent des valeurs mobilières sur un compte-titres avec de gros écarts selon les profils socio-professionnels et l’âge. 5,1 millions de Français ont un plan d’Épargne en Actions (PEA) à la fin du premier semestre 2022 (+1 million en 5 ans).

Les écureuils face au défi de l’inflation

L’INSEE estime que la consommation devrait ralentir lors du dernier trimestre 2022. L’inflation agit comme un frein mécanique, incitant les ménages à épargner. Un réflexe pas vraiment novateur quand on sait déjà que 7 Français sur 10 déclarent mettre de l’argent de côté tous les ans, selon une étude parue en février 2022 (Cercle de l’Épargne/Amphitéa).

Où va cet argent ? Les Français ont déposé 40 milliards d’euros supplémentaires sur les comptes courants cette année. Ce montant est tout simplement supérieur à la collecte du Livret A et de l’assurance vie, deux produits phares. En tout, ce sont 544 milliards qui dorment sur un compte non rémunéré.

Pourquoi ? Les particuliers estiment que les taux des livrets d’épargne réglementés ne sont pas suffisamment incitatifs pour les pousser à faire la démarche d’ouvrir ce type de produits bancaires. Autre argument : le besoin d’avoir de l’argent en cash disponible faute d’informations suffisantes sur la liquidité des livrets.

Or, en période inflationniste, laisser de l’argent sur un compte à 0 %, c’est perdre du pouvoir d’achat. Quelle stratégie adoptée pour ne pas subir l’inflation, alors que les marchés boursiers et immobiliers restent fragilisés respectivement par le risque d’une récession économique sur fond de tensions géopolitiques et par le relèvement des taux d’emprunt ? Faut-il par ailleurs privilégier un livret d'épargne au taux revivifié par l'inflation (2%) aux dépens du fonds en euros d'assurance vie moins attractif (1,30% en moyenne en 2021) malgré un rebond attendu (1,70% en 2022) ?

Nous développons plus en détail ce sujet dans différentes vidéos disponibles sur notre chaîne YouTube. Découvrez ainsi les 15 placements 2023 à observer pour fixer votre stratégie. Attention, Pricebank ne dispense pas de conseils en investissement, mais vous apporte des informations pour nourrir votre réflexion.

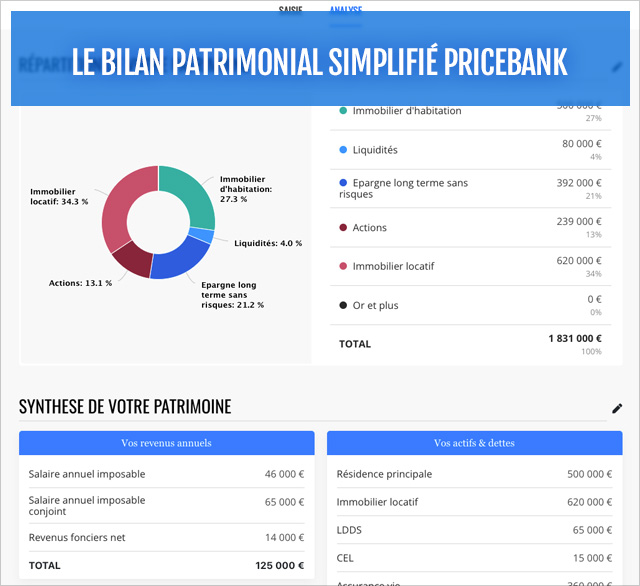

Et pour faire un pas de plus dans l’élaboration de votre stratégie d’épargne, nous mettons à disposition un outil gratuit et sans engagement afin d’ établir votre bilan patrimonial simplifié. Rendez-vous sur notre site pour avoir l’analyse immédiate de votre patrimoine.

Combiner assurance vie et épargne solidaire

Si les produits d’épargne logement n’attirent plus, l’assurance vie continue d’aimanter l’épargne (1800 milliards d’euros d’encours) grâce aux contrats multisupports représentant 41 % des solutions souscrites (contre 33 % seulement en 2015). L’épargne retraite poursuit sa montée en puissance, soutenue par l’arrivée du Plan d’Épargne Retraite depuis octobre 2020. Le PER compte 5,6 millions de souscripteurs à la fin du premier trimestre 2022 pour un encours de 66 milliards d’euros.

Dans une période d’incertitudes, les Français désirent également donner du sens à leurs placements. C’est tout ce que promeut le mouvement associé à l’épargne solidaire, dont l’encours représentait 24,5 milliards à la fin de l’année 2021 (+26 % sur un an). Cette volonté peut être retranscrite dans les choix d’investissement aussi bien via des livrets d’épargne durable, du crowdfunding vert (rénovation énergétique des bâtiments, énergies renouvelables, etc.) ou des contrats d’assurance vie incluant des fonds labellisés ISR (investissement socialement responsable), GreenFin ou Finansol.

Un sondage OpinionWay pour France Active datant de septembre 2022 indique qu'un quart des personnes désireuses d’épargner en 2023 aimeraient privilégier une finalité solidaire à leurs placements. Leur projet se ferait sous la forme d’un soutien au développement économique ou d’une contribution au succès de projets solidaires ancrés dans le territoire. Hélas, 7 Français sur 10 se disent mal informés de ces opportunités.

Alors, restez à l'écoute de nos actualités et pensez à vous abonner à notre chaine pour ne rien rater des nouveautés en matière d'épargne et d'investissement !