Le PEA-PME offre aux investisseurs particuliers l'opportunité de placer leur argent dans des actions et parts émises par des PME et des entreprises de taille intermédiaire (ETI). Avec à peine250 000 PEA-PME ouverts fin 2022, cette enveloppe est clairement boudée ou méconnue des Français, surtout comparée aux plus de 6 millions de PEA traditionnels !

Pour savoir si cet écart de popularité est justifié, Pricebank revient sur les caractéristiques du PEA-PME : Comment fonctionne ce PEA-PME ? Quelle fiscalité ?Quels titres et fonds sont éligibles au PEA-PME ? Quel courtier en bourse choisir ?

Lancé en 2014, le PEA-PME a été conçu pour canaliser l'épargne des particuliers versles entreprises européennes cotées de petite taille (small caps) ainsi que dans des entreprises non cotées. Bref, toutes les sociétés considérées comme le moteur de l'innovation et de la croissance économique !

Comme le PEA, le PEA-PME offre une enveloppe fiscale avantageuse permettant une exonération d'impôt sur les plus-values réalisées, à l'exception des prélèvements sociaux. Cet atout fiscal est toutefois conditionné par un engagement à conserver ouvert votre PEA-PME pour une durée minimale de 5 ans.

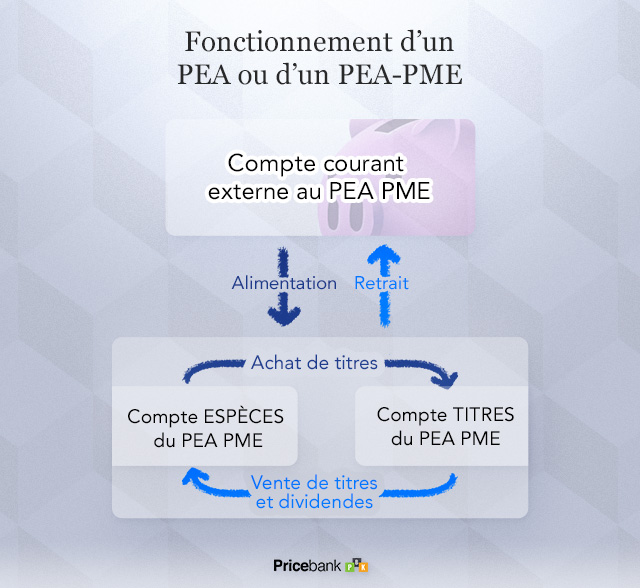

L'ouverture d'un PEA-PME amène l'ouverture de 2 "sous-comptes" :

le compte espèces est alimenté par votre compte bancaire habituel afin de provisionner l'enveloppe PEA-PME,

le compte-titres réceptionne les titres et fonds investis au sein du PEA-PME.

Qui peut ouvrir un PEA-PME ?

Pour l'ouverture d'un PEA-PME, le particulierdoit remplir les conditions suivantes :

être une personne physique majeure,

être fiscalement domicilié en France,

s'adresser à une banque ou un courtier spécialisé commercialisant ce type d'enveloppe.

L'investisseur est limité à un seul PEA-PME, avec un maximum de 2 par foyer fiscal : dans le cas d'un couple marié ou pacsé, chaque partenaire a la possibilité d'ouvrir un PEA-PME, que ce soit en complément ou non d'un PEA classique. Quant aux jeunes âgés de 18 à 25 ans rattachés au foyer fiscal, ils sont uniquement éligibles au PEA Jeune (versements plafonnés à 20.000€) et ne pourront donc pas ouvrir de PEA-PME.

Bon à savoir : Un PEA-PME est transférable vers un autre établissement financier permettant de s'offrir une meilleure tarification (frais de courtage, droits de garde...) tout en gardant l'antériorité fiscale du contrat. Toutefois, l'Autorité des marchés financiers (AMF) constate qu'un transfert entraine parfois des délais assez longs !

Quel est le plafond de versement sur un PEA-PME ?

Depuis la loi Pacte, les versements sur un PEA-PME ne peuvent pas dépasser 225 000 euros. Si vous disposez d'un PEA classique, vous devrez également tenir compte des versements effectués dessus. Au final, le cumul des versements autorisés sur PEA et PEA-PME ne doivent pas dépasser 225.000 euros.

Exemples sur le plafonnement des versements sur PEA & PEA-PME

Exemples

Possibilités de versements

sur PEA & PEA-PME

PEA + PEA-PME

Cas n°1

PEA : 150 000 € (plafond)

PEA-PME : 75 000 €

= 225 000 €

Cas n°2

PEA : 0 €

PEA-PME : 225 000 € (plafond)

= 225 000 €

Cas n°3

PEA : 125 000 €

PEA-PME : 100 000 €

= 225 000 €

À retenir : Dans le cas n°1, si vous avez déjà versé 150.000 euros sur un PEA, vous ne pourrez pas déposer plus de 75.000 euros sur votre PEA-PME !

Quels sont les meilleurs courtiers pour un PEA-PME ?

Depuis le 1er Juillet 2020, la loi Pacte instaure un plafonnement des frais sur les PEA et PEA-PME avec notamment :

Frais de courtage : limités à 0.50% pour tout ordre de bourse effectué en ligne et 1.20% en agence physique,

Frais d'ouverture : plafonnés à 10 euros,

Droits de garde : maxi de 0.4% par an de la valeur des titres ainsi que des éventuels frais fixes à raison de 5 euros pour les titres cotés et 25 euros pour les titres non cotés ...Ici, exigez de ne payer aucun droit de garde !

À retenir : Quelle que soit la performance de vos investissements, les frais impactent grandement le rendement net final. Soyez attentifs également à la qualité de l'interface ainsi qu'à l'étendue des produits financiers proposés et leurs frais de gestion. Pour toutres ces raisons, il est primordial de se diriger vers les meilleurs courtiers et banques en ligne !

1. Fortuneo : Banque et bourse au top !

3 offres bourse (Starter, Progress, Trader Pro)

Starter : 0€ 1er ordre mensuel inf 500€ puis 0,35%

Quels titres et fonds sont éligibles au sein du PEA-PME ?

Quelles entreprises au sein de votre PEA-PME ?

La liste des entreprises éligibles au PEA-PME est consultable directement sur Euronext Paris.Cette liste regroupe toutes les entreprises ayant leur siège social en France ou en Europe ayant une des deux caractéristiques suivantes :

sociétés avec un effectif de moins de 5000 salariés et :

soit un chiffre d'affaires inférieur à 1,5 milliard d'euros,

soit un total de bilan de moins de 2 milliards d'euros.

sociétés côtées avec une capitalisation boursière inférieure à un milliard d'euros et dont aucune personne morale ne possède plus de 25 % du capital.

Bon à savoir : Si une société ne respecte plus à un moment donné les critères d'effectifs, de chiffres d'affaires ou de capitalisation boursière, les titres restent dans le PEA-PME, même si ses effectifs ou son chiffre d'affaires ont été multipliés par 5 en 3 ans ou 10 ans !

Quels fonds au sein de votre PEA-PME ?

Sont également éligibles au PEA-PME :

les actions de SICAV, d'OPC et autres parts de FCP composés de 75 % minimum de titres éligibles au PEA-PME,

les actions et parts de fonds d'investissement alternatifs (FIA) investis à plus de 50 % en titres d'ETI,

les parts de SARL ou titres de capital de sociétés bénéficiant du statut de la coopération,

les obligations (convertibles et remboursables en actions) et obligations à taux fixe,

les titres participatifs proposés par les plateformes de financement participatif (crowdfunding).

Pratique : Pour connaître les principaux fonds éligibles au PEA-PME, le portail d'actualité Boursorama est plutôt complet et intuitif.

Pour le moment, il n'existe pas d'ETF éligibles au PEA-PME : Le Lyxor PEA PME ETF (Code ISIN : FR0011770775 (PEAP)) que certains sites internet préconisent, a été liquidé par anticipation par la société de gestion en date du 27 janvier 2022, faute d'investisseurs. En revanche, pour votre CTO ou PEA, vous pouvez consulter notre guide complet sur les ETF.

Quelle est la fiscalité applicable au PEA-PME ?

Dès l'ouverture de votre PEA-PME et à condition de ne pas en sortir avant 5 ans, vous pouvez effectuer autant d'achats et de ventes de titres sans être soumis à l'impôt !

Si retrait avant les 5 ans, le PEA-PME est clôturé et les produits de placement et plus-values sont imposables à la flat tax de 30 % ou sur option au barème de l'impôt sur le revenu.Toutefois,il existe des exceptions à la clôture, notamment si création ou reprise d'une entreprise dans les 3 mois, décès du titulaire, licenciement, l'invalidité, mise en retraite anticipée du soucripteur ou de son époux ou partenaire de PACS, retrait des titres en liquidation.

Après 5 ans de détention de votre PEA-PME, les produits de placement et plus-values sont exonérés d'impôt sur le revenu (les prélèvements sociaux de 17,2 % demeurent) ! Vous pouvez effectuer des retraits partiels tout en conservant le droit d'effectuer des versements ultérieurs. Bref, passé 5 ans, le PEA-PME gagne en souplesse.

Fiscalité du PEA-PME (avant/après 5 ans)

Retrait sur PEA-PME

Imposition

Conséquences

Avant les 5 ans

12,8%

(+ 17,2% de prélèvements sociaux)

Clôture PEA-PME

Sauf motifs valables (cf ci-dessous)

Après les 5 ans

Exonération

(+ 17,2% de prélèvements sociaux)

Pas de clôture

(Versements toujours possibles)

Sur les produits générés par les titres d'entreprises non cotées, il existe un plafonnement d'exonération qui est fixé à 10 % du montant des placements. Les dividendes versés au-delà de 10 % de la somme investie seront soumis à la flat tax ou au barème de l'impôt sur le revenu !

Bon à savoir : Si la clôture du PEA-PME se traduit par une perte, la moins-value peut être imputable sur les gains réalisés sur un compte-titres (CTO).

Comment passer un ordre de bourse sur PEA-PME ?

Passer un ordre de Bourse sur PEA-PME

Pas de panique, passer un ordre de bourse sur un PEA-PME n'est pas réservé qu'aux initiés ! il suffit de se renseigner sur les différents types d'ordres et suivre les instructions fournies par le courtier :

Sélectionner l'entreprise convoitée en saisissant soit son nom, son code ISIN à 12 caractères, ou son ticker (par exemple ALPJT pour Poujoulat),

Choisir « achat » ou « vente »,

Saisir la quantité d'actions à acheter ou à vendre,

Indiquer le type d'ordre désiré (limité, au marché, à la meilleure limite, au seuil ou à la plage de déclenchement),

Mentionner la limite de prix (selon le type d'ordre choisi),

Déterminer la durée de validité de l'ordre.

Quels sont les avantages et limites du PEA-PME ?

Les atouts du PEA-PME

Enveloppe capitalisante et défiscalisante par excellence, le PEA-PME permet à l'investisseur de bénéficier des principaux atouts suivants :

La fiscalité après 5 ans de détention,

Un vaste choix de produits financiers pour diversifier et faire fructifier votre épargne sur le long terme,

Le plafonnement des frais (loi Pacte).

Le PEA-PME dispose de bien d'autres vertus en permettant également :

1- le soutien aux PME, éthique et proximité : Avec un PEA-PME, il peut être gratifiant de participer au développement d'une entreprise, celle à côté de chez soi ou, pourquoi pas, celle dans laquelle vous travaillez ! Soyons un peu chauvin : le PEA-PME est une formidable opportunité de soutenir le « made in France » avec un bénéfice fiscal appréciable passé les 5 ans de détention du contrat.

2- de préparer vos objectifs de demain : Avec seulement une dizaine d'euros à l'ouverture d'un PEA-PME, la simple prise de date permet de disposer, à terme, d'une enveloppe exonérée d'impôt sur le revenu ou de la flat tax de 12,8%. Pour l'investisseur non averti, le mieux sera d'investir au début de petites sommes, d'autant que la loi Pacte minimise l'impact des frais sur le rendement net de vos investissements. Certains fonds éligibles au PEA-PME permettent de diversifier vos investissements sans avoir de réelles compétences comptables et financières !

3- d'optimiser votre patrimoine : Avec deux PEA et deux PEA-PME, un couple peut disposer d'une enveloppe défiscalisante totale de 450.000 euros (rien qu'en versement)! Le PEA-PME peut permettre à certains dirigeants et entrepreneurs d'incorporer leur patrimoine professionnel ou investir en private equity sur des entreprises éligibles. Cette enveloppe constitue un outil d'optimisation fiscale et patrimoniale pour y intégrer des SCI, SAS immobilière ou des SCP. Toutefois, notez qu'au moment de la dissolution et liquidation de ces sociétés, le produit généré risque d'être soumis au plafond d'exonération de 10 % évoqué tout à l'heure.

4- de parier sur l'avenir : Le PEA-PME, c'est également la possibilité de parier dans des entreprises d'avenir qui connaitront une croissance forte sur des secteurs porteurs : numérique, transition énergétique, intelligence artificielle : Les petites entreprises d'aujourd'hui .....peuvent devenir les grandes entreprises de demain !

Les inconvénients du PEA-PME

Si participer au développement des PME françaises et européennes constitue unobjectif louable, cela nécessite toutefois une certaine appétence aux risques. Pour ces raisons, l'investissement dans des titres côtés et surtout non cotés de petites entreprises attire peu les foules : autant le PEA a su devenir un placement incontournable, autant le PEA-PME se rend moins accessible et populaire.

Le PEA-PME comporte également des inconvénients qu'il convient de peser en fonction de votre stratégie d'investissement personnelle et de votre appétit pour le risque. Il est important de considérer ces éléments dans une perspective de long terme pour maximiser les bénéfices potentiels. Il est également crucial de diversifier vos investissements et de vous informer régulièrement sur l'évolution de votre portefeuille PEA-PME.

Comme pour le PEA, gardez toujours en tête que le PEA-PME comporte :

un risque de perte en capital,

une incertitude sur le rendement,

une perte de l'antériorité fiscale si retrait avant 5 ans (sauf exceptions).

Synthèse sur le PEA-PME

Sous utilisé, le PEA-PME constitue une aubaine fiscale à manier avec précaution. Selon les situations, objectifs et appétences aux risques de l'investisseur, il se combinera idéalement avec un PEA, un PER ou bien un contrat assurance vie !

Afin d'optimiser votre PEA-PME et éviter quelques facheuses désillusions, veillez à respecter quelques règles simples :

définir un budget bourse et le respecter,

diversifier et investir à long terme,

accepter les baisses périodiques sans céder à la panique (... pas facile de gérer ses émotions !)

appliquer la méthode DCA afin d'investir régulièrement, quoi qu'il arrive.

Reste également à ne pas exclure la conjoncture actuelle qui risque de secouer certaines PME et ETI, mais c'est généralement en ces périodes d'eaux troubles que l'on réalise les meilleures affaires !

Même si l'envie d'investir n'est pas encore là, il est certainement pertinent d'ouvrir un PEA-PME afin de faire tourner, le plus tôt possible, le compte à rebours fiscal des 5 ans ! Pour cela, vous devez choisir le meilleur courtier en bourse ou la meilleure banque afin de vous garantir des investissements au top dans la durée !

Pour vos investissements, Il est recommandé de consulter un conseiller financier. Pour les personnes désirant faire le point librement sur leurs placements, notre bilan patrimonial Pricebank effectue un diagnostic grauit de vos avoirs. En commentaire, notre équipe reste à votre disposition pour sur tous ces sujets de banque et finance.

0 commentaire sur "Qu'est-ce qu'un PEA PME ? Guide complet"