Changer de banque est souvent perçu comme une démarche compliquée. C’est faux ! depuis la loi Macron de février 2017, les démarches bancaires ont été allégées et surtout automatisées. Le passage d’un établissement bancaire à un autre s'accélère et devient moins onéreux et fastidieux...Une réelle opportunité pour faire jouer la concurrence et réaliser des économies.

De l’ouverture du nouveau compte au transfert des produits bancaires en passant par la restitution des anciens moyens de paiement, Pricebank vous dit absolument tout ce qu'il faut savoir sur le sujet !

Etape 1 : Ouvrir un nouveau compte dans la banque de votre choix

Le changement d’établissement bancaire est une décision totalement libre qui vous appartient peu importe vos raisons : Cela peut être lié à un déménagement, à des problèmes relationnels avec votre banquier ou bien parce que vous recherchez moins de frais bancaires ou de meilleures conditions sur l'épargne ou un crédit. Retenez que la fermeture d’un compte courant ou d’un livret d’épargne est une procédure gratuite depuis le 1er janvier 2005 et qu'aucuns frais ne doivent être réclamés et payés.

Pour faciliter vos démarches, le service d’aide à la mobilité bancaire instauré en 2017, est proposé gratuitement par les banques et banques en ligne. L’ouverture d’un compte dans une nouvelle banque est très simple. Pour rappel, voici les documents nécessaires à fournir à votre nouvel établissement bancaire pour une ouverture d’un compte :

Justifier son identité via le passeport, titre de séjour ou bien votre pièce d’identité valide

Justifier sa domiciliation via votre dernier avis d’imposition, une quittance de loyer de moins de 3 mois, une facture de téléphone fixe, d’eau ou d’électricité de moins de 3 mois également.

Justifier ses revenus via le dernier avis d’imposition et/ou les 3 derniers bulletins de salaire.

Bon à savoir : Afin de faciliter le changement de banque, de votre épargne et de vos crédits, la banque pourra également vous demander les derniers relevés de compte bancaires de votre ancienne banque. C'est aussi un excellent moyen de faire le tri et de résilier éventuellement des produits et services bancaires devenus inutiles ou superflus.

Les clients qui souhaitent gagner en praticité et en rapidité peuvent s’orienter vers les banques en ligne. Ces dernières offrent une tarification bancaire imbattable comme le démontre chaque année notre palmarès des meilleures banques. Les opérations sont dématérialisées permettant de gagner en autonomie avec un réel gain de temps. Pour les plus indécis, nous vous invitons à comparer vos frais bancaires gratuitement et sans collecte de vos données personnelles grâce à notre simulateur exclusif Pricebank.

Au moment d’ouvrir le nouveau compte bancaire, pensez à l'alimenter et à choisir simultanément une carte bancaire et un chéquier. Ces moyens de paiements sont essentiels au bon fonctionnement du compte notamment si vous y domiciliez vos revenus et en faites votre banque principale. Par contre, veillez à laisser sur l’ancien compte un solde minimum pour faire face aux éventuelles demandes de paiement jusqu’à la clôture définitive.

Pour vos éventuels crédits en cours ou bien un contrat assurance vie, ce changement de banque permet également de faire le point et d'étudier les possibilités d'optimisation en se posant les questions suivantes :

Mon crédit immobilier peut-il être racheté ? A quelles conditions ? Pouvez-vous augmenter vos mensualités pour baisser la durée du prêt et le coût du crédit ?

Mon assurance vie est-elle rentable ? Quels sont les frais de gestion et droits d'entrée sur ce contrat ? Faut-il le maintenir ou rechercher un meilleur placement afin d'améliorer le rendement de votre épargne ?

Bon à savoir : Notez qu’il n’est pas possible de détenir plusieurs mêmes livrets réglementés dans deux établissements (Livret A, LDDS, LEP). Par conséquent, ils ne peuvent être transférés mais doivent être clôturés puis rouverts.

Tableau récapitulatif des produits d'épargne transférables ou clôturables :

Type de produit

Transfert

Clôture

Opération payante

Compte courant

Non

Oui

Non

Assurance vie

Oui

(selon les conditions Loi Pacte)

Oui

(avec perte de tous les avantages)

Oui

(selon les conditions du contrat)

Crédit

Non

Oui

(sous condition de rachat)

Oui

(selon les conditions du contrat)

Livret A

Non

Oui

Non

Livret jeune

Oui

Oui

Non

LDDS

(Livret de développement durable et solidaire)

Non

Oui

Non

LEP

(Livret d'épargne populaire)

Oui

Oui

Non

PEL (Plan épargne logement)

Oui

Oui

Oui

CEL

(Compte épargne logement)

Oui

Oui

Oui

PEA / PEA-PME (titres non inclus)

(Plan d'épargne en actions)

Oui

Oui

Oui

Compte à terme

Non

Oui

Souvent

Type de produit

Transfert

Clôture

Compte courant

Non

Oui

Assurance vie

Oui

(selon les conditions Loi Pacte)

Oui

avec perte de tous les avantages

Crédit

Non

Oui

sous condition de rachat

Livret A

Non

Oui

Livret jeune

Oui

Oui

LDDS

Non

Oui

LEP

Oui

Oui

PEL

Oui

Oui

CEL

Oui

Oui

PEA / PEA-PME (titres non inclus)

Oui

Oui

Compte à terme

Non

Oui

Etape 2 : Signer le mandat de mobilité bancaire pour le transfert du compte

Pour rappel, les frais pour changer de compte bancaire sont gratuits depuis le 1er janvier 2005. Quant au transfert du compte de votre ancienne banque, deux options s’offrent à vous :

soit vous demandez le mandat de mobilité : votre nouvelle banque s’occupe alors de tout gratuitement !

soit vous faites les démarches vous-même.

Comment demander la mobilité bancaire ?

Pas le temps, pas l’énergie de s’atteler à cette tâche fastidieuse ? Le service d’aide à la mobilitéactif depuis le 06 février 2017 prend le relais. Il suffit designer le mandat en agence ou en ligne, ce dernier donnant l’autorisation à votre nouvelle banque d’échanger avec votre ancien établissement pour que ce dernier active le transfert des opérations récurrentes.

Ce service est une obligation pour les banques qui doivent délivrer gratuitement et sans condition une brochure d’information reprenant le rôle de chaque partie, les délais, les renseignements requis, les modalités de saisine et l’opportunité de recourir au processus de médiation.

Comment se déroule l’aide à la mobilité bancaire et quels sont les délais ?

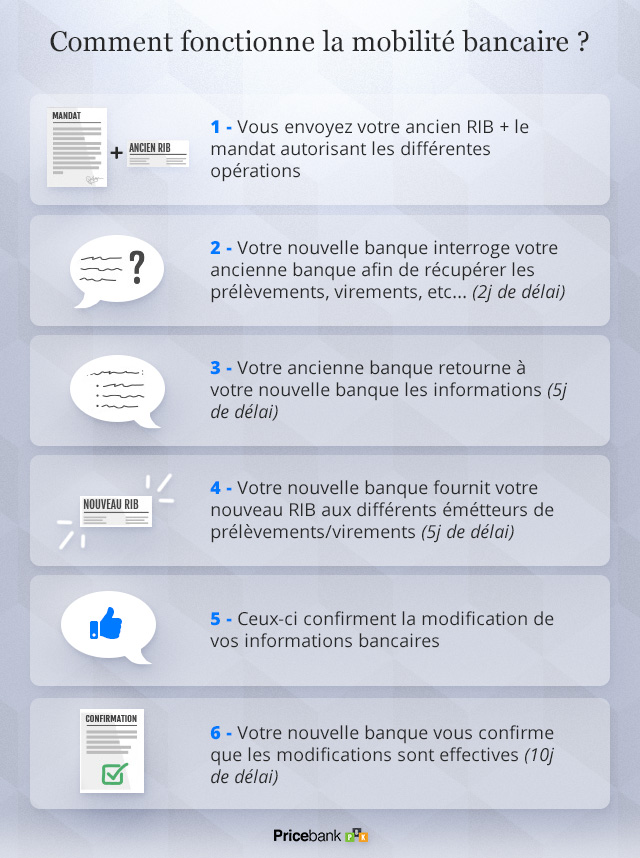

Vous ouvrez un compte bancaire dans une nouvelle banque,

Vous signez le mandat pour effectuer la mobilité bancaire tout en fournissant votre ancien RIB,

Votre nouvelle banque interroge votre ancienne banque afin de récupérer la liste des prélèvements, virements, ... (2ème jour),

L'ancienne banque retourne à votre nouvelle banque cette liste (5 jours de délai),

Votre nouvelle banque fournit votre nouveau RIB aux différents émetteurs de prélèvements / virements (5 jours de délai),

Ceux-ci confirment à votre nouvelle banque la modification de vos informations bancaires,

Votre nouvelle banque vous informe que les modifications sont effectives (10 jours de délai),

Bon à savoir : Si un organisme effectue un prélèvement sur votre ancien compte bancaire après le délai légal, il devra vous indemniser pour le préjudice subi si cela vous génère un incident de paiement.

Quels sont les délais pour changer de banque jusqu'à la clôture ?

En terme de délai, la banque d’arrivée dispose de 2 jours ouvrés pour contacter la banque de départ, et de 5 jours ouvrés pour contacter les interlocuteurs émettant prélèvements et virements sur votre compte. La banque de départ a 5 jours ouvrés pour donner sa réponse. Celle-ci annule les ordres de virements récurrents et transfère le solde vers le nouveau compte en cas de clôture. Le client précise tout cela dans l’accord signé par écrit, tout comme la date à partir de laquelle il veut que l’argent soit transféré.

A retenir : Comptez normalement 22 jours ouvrés au maximum entre la signature du mandat et la prise en compte par les organismes de vos nouvelles coordonnées bancaires. Appréciable également, la plupart des banques permettent de suivre l’évolution du mandat en direct sur Internet.

Votre nouvelle banque informe les différents organismes mais n’est pas en mesure de contrôler la mise à jour totale de vos nouvelles coordonnées bancaires auprès de chacun d’eux ! Le mandat de mobilité automatise et délègue à la banque les transferts d'informations mais restez vigilant et surveillez l'évolution des transferts en cours.

Coût du transfert ou de la clôture de vos produits bancaires (constaté en Octobre 2022)

Bon à savoir : Exigez la prise en charge intégrale des frais de transfert avant de procéder à une ouverture de compte et de signer votre contrat de mobilité bancaire ! Par exemple, le CIC réclame en 2022 la somme de 90€ pour le transfert d’un PEL/CEL contre 67 € en 2017. Idem pour les frais de transfert des comptes titres de la Caisse d'Epargne d'Ile de France qui bondissent fortement avec un minimum de 130€ !

Banques

Compte Courant

(individuel ou joint)

Livrets réglementés hors LEP

(Livret A, LDD)

LEP

PEL - CEL

PEA / Compte-titres

(sur la base d'un portefeuille de 20 000€ composé de 5 lignes de titres)

Transfert de La Banque Postale vers autre banque

0€

0€

55€

55€

65€

(Tarif minimum appliqué)

Transfert de la Société Générale vers autre banque

0€

0€

0€

75€

60 €

( 12€ x 5 lignes avec un maxi de 150€)

Transfert du Crédit Agricole vers autre banque

0€

0€

80€

80€

75€

( 15€ x 5 lignes avec un maxi de 150€)

Transfert de BNP Paribas vers autre banque

0€

0€

0€

65€

60 €

( 12€ x 5 lignes avec un maxi de 150€)

Transfert du Crédit Mutuel vers autre banque

0€

0€

0€

90€

75€

(15€ x 5 pour le PEA)

(90,65€ pour le compte titres : 64,4€+5,25€ x 5 lignes)

vers

Transfert de BNP Paris vers Hello Bank!

0€

0€

0€

0€

0€

Transfert de LCL vers autre banque

0€

0€

0€

91,35€

75€

(15€ x 5€ pour le PEA)

(53,04€ pour un compte titres : 9,59€ x 5 avec un mini de 53,04€)

Transfert de Caisse d'Epargne IDF vers autre banque

0€

0€

82,80€

82,80€

75€

(15€ x 5 lignes pour le PEA)

(130€ pour un compte titres : 7€ x 5 avec un mini de 130€)

Transfert de CIC vers autre banque

0€

0€

0€

90€

75€

(15€ x 5 lignes pour le PEA)

(74€ pour un compte titres : 7,4€ x 5 avec un mini de 74€)

Banques

Livrets réglementés

Livret A, LDD / LEP

PEL - CEL

PEA / Compte-titres

sur la base d'un portefeuille de 20 000€ composé de 5 lignes de titres

vers autre banque

0€ / 55€

55€

65€

(Tarif minimum appliqué)

vers autre banque

0€ / 0€

75€

60 €

( 12€ x 5 lignes avec un maxi de 150€)

vers autre banque

0€ / 80€

80€

75€

( 15€ x 5 lignes avec un maxi de 150€)

vers autre banque

0€ / 0€

65€

60€

( 12€ x 5 lignes avec un maxi de 150€)

vers autre banque

0€ / 0€

90€

75€

(15€ x 5 pour le PEA)

(90,65€ pour le compte titres : 64,4€+5,25€ x 5 lignes)

vers

0€ / 0€

0€

0€

vers autre banque

0€ / 0€

91,35€

75€

(15€ x5€ pour le PEA)

(53,04€ pour un compte titres : 9,59€ x 5 avec un mini de 53,04€)

vers autre banque

0€ / 82,80€

82,80€

75€

(15€ x 5 lignes pour le PEA)

(130€ pour un compte titres : 7€ x 5 avec un mini de 130€)

vers autre banque

0€ / 0€

90€

75€

(15€ x 5 lignes pour le PEA)

(74€ pour un compte titres : 7,4€ x 5 avec un mini de 74€)

Etape 3 : Restituter les anciens moyens de paiement pour clôture définitive

L’échéance la plus courte pour fixer une date de clôture de compte n’est pas forcément la solution la mieux avisée. En théorie, celle-ci est fixée par la législation à 30 jours à partir de la signature du mandat. Il ne reste donc que normalement 8 jours pour concrétiser le transfert des opérations récurrentes !

Mieux vaut ainsi opter pour une échéance de clôture définitive entre 3 à 6 mois permettant de limiter les risques qu’un paiement passe inaperçu et ressurgisse sur l’ancien compte clôturé. Le risque d’interdit bancaire serait alors bien réel.

Important : soyez sûr que tous les règlements en cours soient finalisés et que tous vos interlocuteurs (y compris à l’étranger) aient enregistré vos nouvelles coordonnées bancaires.

L’ultime étape consiste à restituer l’ancienne carte bancaire et les chéquiers inutilisés, même si aucune obligation légale ne vous y incite. Pensez à laisser vos coordonnées à votre ancienne banque, celle-ci ayant l’obligation de vous prévenir gratuitement si, au cours des 13 mois post-fermeture du compte, un chèque à encaisser se présente. Soyez prévoyant en scrutant les talons de chéquiers pour déceler si un ou plusieurs chèques n’ont pas encore été encaissés, sous peine de créer un incident par inadvertance.

L'alternative : Faire ses changements de domiciliation bancaire soi-même !

Si vous optez pour la solution de tout faire soi-même, vous renoncez aux services offerts par la mobilité bancaire. L'essentiel du travail va être de recenser tous les organismes et entreprises avec lesquels vous opérez des virements et des prélèvements sur votre compte bancaire actuel. Cette étape fastidieuse consiste à observer tous vos relevés de compte sur les 13 derniers mois et de réclamer la liste des opérations récurrentes à votre établissement bancaire.

Ensuite, contactez chaque interlocuteur en leur envoyant votre nouveau relevé d’identité bancaire (RIB) afin qu’ils puissent notifier le changement de banque. Au prix du timbre aujourd'hui, ce n'est clairement pas la solution la plus économique !

A retenir : Pensez à prévenir tout le monde et n'oubliez surtout pas de prévenir votre employeur pour les virements des salaires mais également la Sécurité Sociale, votre mutuelle, etc. !

Cet inventaire est une étape majeure, car si vous oubliez de modifier le RIB des prélèvements (factures) ou de virements automatiques (loyer), vous prenez le risque d’être à découvert sur votre ancien compte qui continuerait à être ponctionné. A l'inverse, si votre nouveau compte n’est pas suffisamment provisionné alors que vos factures sont correctement prélevées, un nouveau danger de découvert vous guette. Le délai légal de prise en compte par les organismes est de 5 jours. Dans la pratique, il faut plutôt tabler sur une quinzaine de jours.

Frais bancaires, toujours en hausse en 2023 ?

En Octobre 2022, l’observatoire des tarifs bancaires (OTB) nous signale que les tarifs des banques françaises n’ont malheureusement pas diminué cette année. Ce n'est véritablement pas une surprise et l’étude s'est intéressée sur 14 tarifs bancaires. Les hausses les plus importantes concernent :

le virement réalisé en agence avec une moyenne de 4,55€ soit +5,32% d'augmentation sur un an,

La carte de paiement à débit immédiat avec +1,19% pour une cotisation moyenne de 42,46€,

les frais de tenue de compte avec une hausse de +4,33% pour un côut moyen annuel constaté de 20,23€,

Le pack des services bancaires de base comprenant notamment la carte bancaire, les frais de tenue de compte, le chéquier représente un budget moyen de 92,71€ par an.

Tous ces tarifs sont encore une fois des moyennes. Pricebank étudie et compare les frais bancaires depuis plus de 15 ans et situe la moyenne des frais bancaires d’un Français à plus de 210€ par an en 2022. Nous démontrons également de gros écarts entre les établissements : Les banques en ligne étant largement moins chères que leurs consoeurs et leurs nombreuses agences physiques. Il faut dire que la plupart des banques traditionnelles facturent encore des frais de tenue de compte, la carte bancaire et surtout des commissions d’intervention qui peuvent très vite plomber votre budget.

La fédération bancaire française (FBF) s’en défend en partie en expliquant qu’une partie des services payants en agence, comme les virements, sont gratuits si le client exécute l’opération lui-même en ligne. Les associations de consommateurs demandent encore des efforts. Pour 2023, le gouvernement a déjà convoqué les banques et a obtenu pour le moment deux résolutions tarifaires significatives :

Augmentation limitée à 2% de leurs tarifs bancaires,

L’offre clientèle fragile baptisée OCF baissera de 3 à 1 €.

Si vous n'êtes pas satisfait de votre banque, comparez les banques avec nos outils Pricebank. Le contrat mobilité bancaire fera le reste pour une banque qui vous ressemble ! Pricebank souhaite que cet article vous permette d'y voir plus clair sur les changements de banque et vos démarches bancaires. L'équipe reste à votre écoute pour tout complément d'information.

0 commentaire sur "Mobilité bancaire. Comment changer de banque facilement en 3 étapes ?"