Guide complet des meilleures banques en ligne 2024

1. Quelles offres pour quelle banque en ligne choisir ?

Afin de bien sélectionner une banque en ligne, la réflexion peut être identique à celle concernant une banque traditionnelle. Il faut toutefois être attentif aux conditions de revenus ou d’encours à respecter pour accéder à la gratuité de la carte bancaire. Ensuite, les avantages de la banque en ligne sont nombreux et chacune d’elles dispose de ses propres caractéristiques et avantages.

Pour bien choisir sa banque en ligne, voici les principaux critères à prendre en compte :

- La qualité des produits et services (compte chèque, carte bancaire, assurance moyens de paiement, épargne, assurance-vie, produits boursiers, PER, SCPI etc.) ;

- Le prix (gratuité du compte, de la carte bancaire, commissions d'intervention, frais à l’étranger, droits d’entrée sur assurance vie offerts, etc.) ;

- Le service client (plages horaires étendues, service client spécialisé, chatbot, etc.) ;

- La qualité de l'interface (fluidité, rapidité, sécurité, etc.) ;

- Les outils et fonctionnalités disponibles (agrégateur de comptes, blocage carte bancaire, notifications, passage ordre de bourse, rachat assurance vie en ligne, etc.).

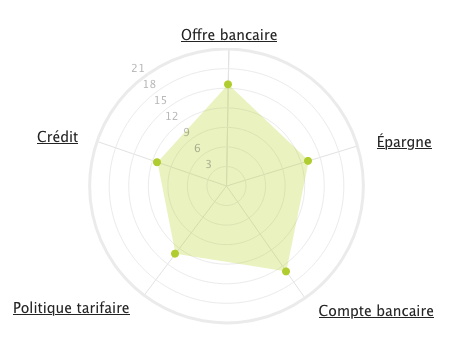

Pour un aperçu sur le positionnement de chacune des banques, vous avez accès à la fiche banque intégrant une vidéo de présentation et un graphique synthétisant le positionnement de chacune des banques en ligne.

Tableau des meilleures offres des banques en ligne avec leur tarification et conditions :

| Banques |

Tarifs et conditions (compte individuel) |

Offre en vigueur |

|

- Hello One :

- Gratuite (si 1 paiement ou retrait/mois, sinon 3€/mois)

- Sans condition de revenus

- Hello Prime :

- 5€/mois

- 1.000€/mois mini. Débit immédiat ou différé

|

En savoir plus |

|

- Fosfo :

- Gratuite (Si 1 paiement/mois, sinon 3€/mois)

- Sans condition de revenus

- Gold Mastercard :

- Gratuite (Si 1 paiement/mois, sinon 9€/mois)

- 1.800€/mois de revenus mini.

- World Elite Mastercard :

- Gratuite (si 4.000€/mois versement sur compte, sinon 50€/trimestre)

- 4.000€/mois de revenus mini

|

En savoir plus |

|

- 3 offres (de 3€ à 9€/mois selon l'offre), sans condition de revenus et sans minimum d’utilisation.

- Visa Classic : +2€/mois pour une 2ème carte (1ère carte gratuite)

- Visa Premier : +3€/mois pour une Visa Premier

- Visa Platinum : +9€/mois pour une Visa Platinum

|

En savoir plus |

|

- Welcome :

- Gratuite (si 1 paiement/mois, sinon 5€/mois)

- Sans condition de revenus

- Ultim :

- Gratuite (si 1 paiement/mois, sinon 9€/mois)

- Sans condition de revenus (carte débit immédiat)

- 2.400€ mini (carte débit différé)

- Ultim Metal :

- 9,90€/mois (carte physique) ou 5,90€/mois (carte dématérialisée)

- Sans condition de revenus (carte débit immédiat)

- 6.250€ mini (carte débit différé)

|

En savoir plus |

|

- BforBASIC :

- Gratuite

- Sans condition de revenus

- BforZEN :

- 4€/mois

- Sans condition de revenus

|

En savoir plus |

La banque au quotidien des banques en ligne :

- Depuis le 18/09/2023, BforBank a revu totalement son offre pour proposer désormais 2 formules de comptes bancaires sans aucune condition de revenu : Le pack gratuit BforBASIC et la solution BforZEN facturée 4 euros par mois disposent notamment d'une carte Visa débit immédiat et à autorisation systématique, une carte virtuelle, des virements SEPA gratuits, y compris instantanés et d'un service client accessible 7j/7 et 24h/24.

- Fortuneo, BoursoBank et Hello Bank proposent, quant à elles, toutes au moins une offre de compte avec une carte gratuite sans condition de revenus particulière. Les offres Welcome et Ultim de Boursorama, Fosfo de Fortuneo ou Hello One d'Hello Bank permettent d’accéder à la banque en ligne gratuitement à condition toutefois d’effectuer un paiement tous les mois au minimum avec sa carte bancaire. Monabanq ne demande pas de critères de revenus mais son offre est payante à partir de 3 € par mois avec sa formule Pratiq+.

- Les banques en ligne proposent également des cartes bancaires plus « premium » selon vos revenus : Fortuneo met à disposition une carte Gold Mastercard gratuite si vous justifiez d’un revenu mensuel de 1800€ minimum et sans que la domiciliation ne soit obligatoire. Elle propose même une carte Mastercard World Elite à partir de 4000€ de revenus nets. Il en est de même pour BoursoBank avec sa carte Visa Ultim à débit différé gratuite dès 2400€ net/mois de revenus pour un compte individuel ou sa carte Visa Metal à débit différé (dès 6250€/mois de revenus net). Les cartes haut de gamme intègrent des plafonds de retrait et de paiement plus élevés que des cartes standard et des garanties d’assurance et d’assistance élargies. Si vous effectuez régulièrement des voyages en France ou à l’étranger, il est donc important de bien choisir sa carte bancaire.

Les autres atouts de la banque en ligne :

- En dehors de la banque du quotidien, il est essentiel de comparer les autres produits et solutions bancaires disponibles : Apportez une vigilance particulière par exemple aux derniers rendements des contrats d’assurance-vie servis chaque année mais aussi aux droits d’entrée (0% pour la plupart des banques en ligne), aux frais de gestion et autres options de gestion possibles. Vous pouvez surveiller les taux boostés des livrets d’épargne (actuellement, les taux demeurent encore très bas) ou la possibilité de souscrire un crédit immobilier ou un crédit consommation. Pour ceux qui veulent investir en bourse à travers un Compte Titres Ordinaire (CTO), un PEA ou bien un PEA PME, Hello Bank, Boursorama et Fortuneo apparaissent avec des offres historiquement bien placées sur les tarifs.

Le service client des banques en ligne :

- Vous, comme moi, accordons certainement une importance particulière à la qualité du service client. Bonne surprise, les banques en ligne obtiennent régulièrement des récompenses : Fortuneo a décroché le titre de « Meilleure Relation Client Online » en 2017 (Qualiweb). Sur ce critère, nous saluons surtout Monabanq qui a obtenu le prix du « Service Client de l’année 2018, 2019, 2020, 2021, 2022, 2023 et 2024 » (Viséo)!

2. Quelle est la meilleure banque en ligne ?

Chacun de nous dispose de ses propres attentes envers une banque. Pour cette raison, Pricebank ne vous recommandera donc pas une banque plutôt qu’une autre. Toutefois, afin de vous accompagner dans vos réflexions, nous étudions et comparons depuis plus de 15 ans les banques et banques en ligne.

A ce titre, nous dressons chaque année notre palmarès des meilleures banques après avoir scrupuleusement étudié leurs tarifications, leurs services et produits. Nous avons également conçu un simulateur permettant d’indiquer aux clients ses propres critères bancaires et financiers pour une banque qui vous ressemble !

Sachez au final, que vous devrez tenir compte de plusieurs éléments pour définir votre établissement financier idéal en veillant notamment :

- à la tarification du compte avec si possible une exonération des frais de tenue de compte, des commissions d’intervention ou bien encore des frais de virements (y compris pour les virements instantanés) et la mise à disposition d’un découvert autorisé.

- à la cotisation demandée pour la carte bancaire avec son prix ou bien sa gratuité mais également les frais de retraits ou paiements à l’étranger. Avec les banques en ligne, il est aisé de disposer d’une carte bancaire offrant la gratuité des retraits et paiements partout dans le monde. Les offres Fosfo et Gold de Fortuneo et Ultim de Boursorama sont à ce titre des références dans ce domaine.

- aux services proposés avec la possibilité de disposer d’un chéquier gratuitement, d’obtenir un chèque de banque, de pouvoir agréger ses comptes d’autres établissements bancaires…

Comparaison synthètique des banques en ligne

Atout Pricebank : Notre équipe neutre et indépendante est également disponible en fin de semaine par tchat via nos « vendredis conseils » car nous souhaitons être le 1er site comparateur en interaction totale avec vous.

Dernier conseil, pour la banque en ligne idéale : Projetez-vous sur quelques années afin que la banque choisie puisse vous correspondre demain. Veillez donc à jeter un oeil sur l’étendue de la gamme proposée par la banque en ligne afin qu'elle puisse vous accompagner au mieux dans vos projets futurs (projet immobilier, solutions d’épargne comme une assurance vie ou bien un Plan Epargne en Actions).

3. Qui sont les banques en ligne ?

La multiplication des acteurs bancaires sur internet apporte parfois de la confusion pour faire le bon choix. Pour mieux comprendre ce secteur, nous vous proposons de répartir les banques en ligne en quatre catégories :

Les pure-players :

- Ce sont les véritables banques en ligne. Elles ne disposent pas d’agences physiques mais sont toutes des filiales de grands groupes bancaires français. Il s’agit de BoursoBank (ex. Boursorama Banque) (SG - Société Générale) de Fortuneo Banque (Crédit Mutuel Arkéa), de Monabanq (Crédit Mutuel Alliance Fédérale), de BforBank (Crédit Agricole) et d’Hello Bank! (BNP Paribas). Leur offre est la moins chère du marché et est quasi aussi élaborée qu'une banque traditionnelle. Par exemple, un client peut disposer d’un compte courant, d’une carte bancaire et effectuer des opérations courantes gratuitement, tout en bénéficiant d'offres de crédits, de placements... Toutefois, des conditions de revenus, d'utilisation ou de dépôt peuvent être réclamées selon les cartes bancaires désirées.

Les banques mobiles :

- Egalement baptisées néobanques, les banques mobiles sont arrivées sur le marché après les banques en ligne. Il s’agit notamment de N26, de Revolut, de Lydia, de Nickel, de Ma French Bank ou de Bunq. Très hétéroclite, leur offre mise surtout sur l’instantanéité et la praticité via les différents outils et autres fonctionnalités accessibles depuis leur application mobile. Désormais en 2024, il faudra compter sur des néobanques "vertes" qui s'engagent à ce que votre argent ne finance pas les énergies fossiles ou réduisent drastiquement l'impact carbone de leur activité à l'image de Green-got ou d'Hélios.

Les agences en ligne :

- Ce ne sont pas des banques en ligne à proprement parler, mais seulement des agences dématérialisées des banques classiques. Il s’agit notamment de L’Agence en Ligne de BNP Paribas, de l’Agence Directe de la Société Générale, d’e-LCL, l’offre EKO du Crédit Agricole, etc. L’offre permet aux clients une plus grande autonomie tout en conservant la possibilité de faire des opérations dans une agence physique.

Les banques en ligne des assureurs :

- L’offre des acteurs de la bancassurance comme Axa Banque ou Allianz banque est une autre possibilité, plus onéreuse qu’un pure player mais avec des barrières à l’entrée parfois plus souples.

Que ce soit pour changer de banque, en choisir une supplémentaire et passer enfin à la banque en ligne, nous vous demandons de ne pas forcément vous précipiter mais de procéder avec méthode :

- Etudiez et choisissez votre nouvelle banque avec soin (informations et outils Pricebank) ;

- Ouvrez un compte dans cette banque ;

- Testez ce compte, la carte bancaire, les virements, la bourse, l’ouverture de contrats en ligne tout en gardant en parallèle votre ancienne banque ;

- Si et seulement si vous êtes convaincu, transférez toutes vos opérations via la loi sur la mobilité bancaire et fermez votre ancien compte. Vous réaliserez ainsi de belles économies et aurez des contrats (épargne et crédit) plus performants !

Les outils Pricebank afin de choisir à coup sûr votre banque idéale :

Si vous êtes pressé et souhaitez accéder à la meilleure banque en ligne, sélectionnez ci-dessous votre critère prioritaire et nous vous dévoilons instantanément la banque adaptée à votre attente du moment :

| TOP |

Banque |

Offre promotionnelle | Voir l'offre |

| 1 |

|

|

Voir l’offre en ligne |

| 2 |

|

|

Voir l’offre en ligne |

| 3 |

|

|

Voir l’offre en ligne |

5. Que proposent les banques en ligne ?

La banque en ligne est moins chère, plus avantageuse, plus intuitive au quotidien !

Reconnues et désormais acceptées par tous, les banques en ligne (et néobanques) connaissent en France un véritable engouement. Aujourd’hui, plus de 6 millions de français possèdent déjà un compte courant ou un livret d’épargne au sein d’une banque en ligne ou d’une néobanque. Longtemps réservée aux français disposant de revenus confortables et d’une épargne importante, la banque en ligne cible maintenant tous les internautes désirant optimiser au mieux leurs frais bancaires. Jusque-là utilisée comme banque secondaire, la banque en ligne attire en masse tous les Français. Les confinements successifs en 2020 et 2021 ont également montré aux français l’intérêt de pouvoir faire un maximum d’opérations bancaires et financières de chez soi, de façon totalement autonome et avec de belles économies à la clé !

La satisfaction client en priorité :

- Quand on évoque le sujet avec les Français, l’insatisfaction autour de la relation client représente la raison principale qui les incite à changer de banque. Or, sans être parfaites non plus, les banques en ligne n’ont de cesse de se concentrer sur la qualité de la relation nouée avec le client. Elles multiplient les canaux de contact et d’échange (téléphone, email, livechat, réseaux sociaux, appli mobile), établissent des plages horaires élargies et obtiennent régulièrement des récompenses saluant leurs services clientèle à l’exemple de Monabanq. Cette dernière offre également la possibilité tout comme Hello Bank de pouvoir effectuer des remises de chèques ou d’espèces dans le réseau bancaire de leur maison mère (CIC-Crédit Mutuel pour Monabanq et BNP Paribas pour Hello Bank!). Au final, on note que le taux de recommandation des clients des banques en ligne est plus élevé que celui indiqué par les propres clients des banques traditionnelles.

Une offre performante, complète et simple :

- La banque en ligne bouscule les usages de la banque. A l’image des leaders Boursorama Banque et Fortuneo, elles proposent une gamme de produits bancaires simples, certes moins pléthoriques que les banques traditionnelles mais indéniablement plus performantes. La banque en ligne cultive cette image de banque moins chère, mais la qualité de l’offre est également à saluer. Hello Bank propose la gamme épargne la plus large avec par exemple la possibilité d'ouvrir un livret epargne populaire (LEP) mais aussi le CEL et PEL. Monabanq apporte quant à elle son relationnel et une offre simple et claire qui séduira davantage les usagers souhaitant être guidés au mieux.

Un usage intuitif, autonome tout en étant accompagné :

- Des horaires élargis de 8h à 22h pour certaines, joignables du lundi au samedi après-midi et des applications dédiées aux mobiles et aux tablettes, les banques en ligne sont souples et disponibles pour tous. L’usager peut effectuer un ensemble d’opérations en totale autonomie : effectuer un virement mais également souscrire à un livret, un compte-titres, une assurance vie depuis son canapé ! Il en est de même pour la gestion au quotidien pour modifier les plafonds de sa carte bancaire, passer des ordres de bourse ou bien effectuer un rachat sur son contrat assurance vie. Même la souscription d’un prêt peut se faire en ligne tout en restant très bien informé. Selon ses besoins et ses compétences bancaires, l’usager pourra soit contacter un conseiller, soit se laisser guider par un chatbot ou bien utiliser les aides en ligne très complètes et intuitives. Il y aura forcément une solution pour tout le monde et cette autonomie permet de gagner du temps et de l’efficacité dans la gestion de vos finances personnelles.

Le tarif, le tarif, toujours le tarif :

- Pourquoi les banques en ligne proposent-elles des cartes bancaires gratuites, des services innovants ainsi que des produits plus performants ? La raison est simple ; Ces nouvelles banques ne disposent ni d’un réseau d’agences coûteux, ni d’un grand nombre d’employés de banque. Les banques en ligne répercutent ainsi leurs coûts maîtrisés sur leurs offres et services bancaires. L’offre des banques via le web est moins chère que celle des banques traditionnelles peu importe votre profil (étudiant, salarié, cadre, retraité). Certains produits bancaires sont très intéressants comme le fait de n’avoir aucuns frais sur les versements des contrats d’assurance-vie et la tarification attractive des ordres sur la bourse en ligne pour votre CTO, PEA et PEA PME.

Moins de frais bancaires et plus d’offres de bienvenue :

- Avec des tarifs bancaires qui grimpent d’année en année chez les banques traditionnelles, les banques en ligne permettent des économies rapides et plus de transparence : Cela concerne les frais de tenue de compte mais également les incidents bancaires pour les plus fragiles financièrement. Alors que les associations de défense des consommateurs jugent ces incidents bancaires comme punitifs, ils n’existent pas ou quasiment pas chez les banques en ligne. Ajoutez à cela, les offres promotionnelles de bienvenue, en moyenne de 80 € pour tout nouveau client, qui permettent de clôturer le débat et de se décider à franchir le pas. Pour couronner le tout, une fois client, vous serez régulièrement récompensé via des primes lors de la souscription d’un contrat (un livret, un PEA, une assurance vie par exemple), selon les conditions propres à chaque banque.

Des contrats plus performants que les banques traditionnelles :

- Les banques en ligne ne sont pas seulement plus économiques, elles offrent aussi des produits et services bancaires compétitifs. Du côté de l'assurance vie d’abord, il est difficile de passer à côté des offres des banques en ligne. À cet effet, pricebank.fr met à votre disposition un comparateur des contrats d'assurance vie. En ligne, vous n’aurez ainsi pas de droits d’entrée, des frais de gestion raisonnables (0,8% en moyenne). Vous disposerez également d’une gestion pilotée accessible (dès 300€ chez Boursorama par exemple), d’une gestion libre avec un vaste choix de supports. Au final, votre ancien banquier aura beaucoup de peine à vous vendre le mérite de son contrat maison ! Les contrats en ligne sont complets, bien détaillés pour accompagner le client au mieux et en toute transparence selon son profil risque.

Une offre pour envisager sa banque en ligne comme banque principale :

- Les banques en ligne ont été, avant de s’ouvrir à un large public et aux services de banque au quotidien, des spécialistes de l’épargne financière avec des frais de courtage au plus juste, la gratuité des droits de garde et des informations boursières de qualité et reconnues. Aujourd’hui, elles attirent en masse via le compte courant gratuit et l’autonomie de gestion. Gratuité, simplicité, disponibilité (jusqu’à 22h en semaine), les banques en ligne bouleversent notre rapport à la banque. Si le changement de banque pouvait auparavant faire peur, le mandat de mobilité bancaire, instauré en février 2017, facilite désormais les opérations. La nouvelle banque s’occupe de vos démarches pour procéder au transfert de vos comptes courants et contacter les interlocuteurs afin de leur notifier votre changement de domiciliation bancaire (impôts, pôle emploi, organismes sociaux, employeur, fournisseurs d’électricité, d’eau, téléphonie, etc.).

6. Pourquoi se multibancariser et choisir une banque en ligne ?

Faire jouer la concurrence et réaliser des économies : Compte courant, assurance-vie, livrets d’épargne, crédits...En disposant de plusieurs comptes et plusieurs banques, vous allez optimiser les profits en saisissant les meilleures opportunités. L'autre avantage, c'est la possibilité de disposer d’une solution de repli si une banque vous fait défaut à un moment (une demande de crédit par exemple).

Cumuler les plafonds de garanties du FDGR (Fonds de garantie des Dépôts et de Résolution) à hauteur de 100 000 € par établissement : En cas de faillite éventuelle, vous répartissez ainsi le risque et votre épargne sur plusieurs établissements bancaires.

Garder une vue d'ensemble de vos comptes : Afin de ne pas s’y perdre et très pratique, les agrégateurs de comptes comme Linxeo, Bankin ou Fiduceo, offrent une vue d’ensemble de tous les comptes bancaires détenus au sein de plusieurs établissements et permettent ainsi de pallier au défaut de la multibancarisation. Les banques en ligne proposent, au sein même de leurs applis, la possibilité d'ajouter les comptes de vos autres établissements bancaires.

Composer votre mix bancaire idéal : Allez vous associer votre banque traditionnelle avec une banque en ligne ? Les néobanques peuvent être également une solution complémentaire alternative intéressante. Selon vos besoins, vous trouverez aujourd'hui de multiples solutions bancaires répondant à toutes vos attentes. Les néobanques offrent également des services disruptifs pertinents comme des créations de sous-comptes, des comptes à plusieurs à partager, services de trading, cartes virtuelles...

Vous avez accès à notre article sur "Pourquoi posséder plusieurs comptes bancaires ?"

7. Quelle prime de bienvenue obtenir avec une banque en ligne ?

A défaut d’un réseau d’agence physique, les banques en ligne attirent une partie de leurs clients via des offres de bienvenue attractives. Sous forme de primes versées sur le compte nouvellement ouvert ou bien via une prise en charge temporaire de la cotisation bancaire mensuelle, l’objectif est de vous récompenser de votre venue !

Ces bonus peuvent aller entre 50€ à 200 euros selon les établissements et selon certaines périodes dans l’année. A travers notre site, nos vidéos et nos fiches banques spécifiques, vous aurez accès aux offres commerciales en cours de chacune des banques en ligne. Les plus assidues à cette pratique sont actuellement BoursoBank, Fortuneo, Monabanq, Hello bank et BforBank. Ces primes sont parfois bonifiées le temps d’un week-end ou d’un événement marquant (Noël, St Valentin, Black friday, Halloween…) afin de booster davantage les ouvertures de compte de nouveaux clients sur une courte période.

Les offres promotionnelles du moment à l'ouverture d'un compte :

| Banque |

Carte bancaire | Offre promotionnelle | Description | Plus d'informations |

|

|

Gratuite

|

offerts sur Hello Prime et Prime Duo si 10 opérations carte dans les 3 mois. Voir conditions sur le site. |  |

Voir l’offre

|

|

|

Gratuite

Frais de 3€/mois prélevés si aucune opération carte n'est constatée dans le mois. |

Pour toute ouverture de compte avec 1 carte Gold. Voir conditions sur le site |  |

Voir l’offre

|

|

|

Gratuite

Aucune condition de revenus

2€/mois - Remise de 50% sur les cotisations annuelles de la carte pour les moins de 18 ans |

40€ pour ouv. compte + 40€ pour carte Visa Premier ou Platinum + 80€ pour service mobilité. Voir conditions s/site |  |

Voir l’offre

|

Pricebank vous recommande toutefois de ne pas ouvrir un compte juste pour toucher la prime de bienvenue : Au final, vous risqueriez de passer à côté de tous les autres avantages de la banque en ligne et ces offres sont généralement soumises à certaines conditions : minimum d’engagement dans le temps, de revenus, d’utilisation de la carte bancaire...

Avant chaque ouverture de compte, prenez connaissance des conditions requises afin de percevoir sans difficulté ce bonus de bienvenue attrayant et indisponible auprès de nos banques plus traditionnelles. Rappelons les autres avantages tarifaires de la banque en ligne : gratuité de la carte, frais réduits, crédits sans frais de dossier, assurance vie sans droits d’entrée…

Vous avez accès à notre article sur les promotions et offres de bienvenue proposées par les banques en ligne actuellement.

8. Quelles sont les cartes bancaires proposées par les banques en ligne ?

Que ce soit en banque en ligne ou bien au sein d’une banque physique, vous allez retrouver les cartes bancaires du réseau Visa ou Mastercard. Gratuites ou payantes, elles peuvent toutefois faire l’objet de conditions : Dans certains cas, ce sera un niveau de revenus minimum (à domicilier ou non) qui sera demandé parfois un minimum d’utilisation de la carte bancaire par mois ou par trimestre ou bien une somme d’argent à placer au sein de l’établissement.

L’avantage de la banque en ligne est surtout de pouvoir justement disposer d’une carte gratuite sans conditions de revenus spécifiques. Les meilleures offres sans conditions de revenus sont actuellement Welcome et Ultim en débit immédiat chez BoursoBank, Fosfo chez Fortuneo, Hello One chez Hello bank et la carte BforBASIC de Bforbank.

Toutefois, si vous envisagez une carte plus haut de gamme, l’établissement peut exiger des critères d’exigibilité plus stricts : Fortuneo réclamera 1.800€ de revenus nets mensuel pour son excellente carte Gold. Boursorama imposera quant à elle, des conditions de revenus uniquement pour ses cartes à débit différé (2.400€ avec Ultim et 6.250€ en offre Metal).

Avec Monabanq, vous aurez accès à toutes les cartes bancaires sans conditions de revenus spécifiques mais avec une tarification systématique selon la carte et les services choisis.

Bon à savoir sur les cartes American Express : Fortuneo permet également de souscrire en ligne aux cartes Green, Gold, Platinum d’American Express. La carte Blue est même gratuite et offerte à vie à tous les clients Fortuneo.

Tableau synthétique des cartes bancaires proposées par les banques en ligne et néobanques :

DI : Débit Immédiat - DD : Débit Différé

Les cartes à autorisation systématique :

-

Les cartes à autorisation systématique sont des cartes de retrait et paiement à débit immédiat avec la particularité d’interroger le solde du compte bancaire avant chaque opération. Par conséquent, si votre compte n’est pas suffisamment provisionné par rapport à la transaction en cours, le paiement ou le retrait sera refusé.

L’avantage de ces cartes est de sécuriser la gestion de votre compte car vous ne pourrez pas vous retrouver avec un compte débiteur. Par contre, il est à savoir également que ce type de carte n’est pas accepté auprès de certains automates de paiement comme par exemple, les péages des autoroutes, les caisses de parking.

Vigilance également lorsque vous réalisez un plein d’essence dans une station 24/24. En amont, le terminal effectuera une demande d’autorisation à votre banque pour une somme plus importante que votre plein d’essence réel (en moyenne 100€). Votre compte devra disposer d’une provision équivalente au montant de l’autorisation même si vous ne comptez mettre que 20€ d’essence. Pour pallier à ces restrictions, les banques ont mis en place des cartes à autorisation quasi-systématique (sans recours systématique à l’autorisation pour des montants faibles , avec un plafond pré-enregistré hors ligne (paiement carte bancaire en offline)).

Les cartes bancaires standard :

-

Les cartes bancaires de paiement standard appelées également cartes classiques sont des cartes internationales permettant de payer et retirer de l'argent partout dans le monde. Ces cartes sont les plus diffusées en France et peuvent être à débit immédiat ou débit différé.

Même si vous pouvez régler avec cette carte à l’étranger, cela ne signifie pas pour autant la gratuité de ces transactions. Il est important avant un voyage de consulter les commissions éventuelles que peuvent prélever votre banque lors de vos déplacements internationaux car la facture peut se révéler salée. Heureusement, la plupart des banques en ligne proposent des solutions attractives de ce côté-là à l'image de Fortuneo avec sa carte bancaire Mastercard Fosfo ou Gold.

Les cartes bancaires haut de gamme :

-

Vous allez trouver ici les cartes haut de gamme que l’on nomme plus couramment cartes Premium que sont les incontournables Visa Premier ou Gold Mastercard. Disponibles également en débit immédiat ou différé, elles disposent de deux avantages majeurs par rapport aux précédentes : leurs plafonds de paiement et de retrait sont bien supérieurs et elles vous font bénéficier d’assistance (rapatriement, hospitalisation…) et d’assurances (responsabilité civile à l'étranger, retard du voyage, neige et montagne, assurance location de voiture…) très complètes.

Les cartes bancaires prestige :

-

Les cartes très haut de gamme, aussi appelées cartes prestige, se situent encore un cran au-dessus avec des services exclusifs, plus « VIP » avec notamment un service de conciergerie et des plafonds de paiements et retraits très confortables. Fortuneo propose ainsi une Mastercard World Elite (gratuite sous conditions) et Monabanq la Visa Platinum.

Vous avez accès à notre article concernant les cartes bancaires actuellement gratuites auprès des banques en ligne.

9. Quelle est la meilleure carte bancaire des banques en ligne ?

Pour disposer d’une carte bancaire adaptée à vos besoins, nous ne pouvons pas vous donner, à 100%, le nom de la meilleure carte pour vous ! Certains rechercheront la gratuité, d’autres des plafonds de retrait et paiement importants et d’autres encore des assurances et assistances complètes. Une chose est sûre, c’est que les banques en ligne ont su bousculer le marché et les banques traditionnelles. La carte bancaire est souvent le produit d’appel par excellence pour rejoindre une banque en ligne. Vous allez trouver principalement des cartes bancaires du réseau Visa et Mastercard.

Gratuites, sans condition spécifique ou sous réserve d’une utilisation minimum ou bien même d’un revenu minimum, les offres des cartes bancaires permettent de réduire d’office vos frais bancaires. En complément, les assurances et assistances lors de vos déplacements ainsi que l’exonération des commissions de retraits et paiements lors de vos voyages à l’étranger vont également permettre d’offrir des avantages disruptifs offrant une grande clarté tarifaire pour les clients.

Tableau des cartes bancaires les plus avantageuses des banques en ligne :

Vous avez accès à notre simulateur gratuit de cartes bancaires.

10. Pourquoi choisir une banque en ligne ?

Les banques en ligne permettent de réduire vos frais bancaires. En dehors de cela, elles savent, grâce à leurs applis fluides et intuitives, vous offrir une gestion facilitée de vos comptes avec une autonomie très appréciable. Cette simplicité apporte un gain de temps et d’efficacité dans vos finances.

Au départ, les clients ouvrent un compte auprès d’une banque en ligne pour la carte bancaire gratuite et/ou une prime de bienvenue. Au fil du temps, vous serez conquis par leurs avantages et notamment la qualité de leurs produits et leur performance (assurance vie, bourse, crédits…) comparés à une banque traditionnelle. Effectivement, elles vous feront bénéficier d’une offre complète de services financiers avec des livrets d’épargne, des assurances vie reconnues chaque année par la presse spécialisée, des comptes-titres, un Plan Epargne en Actions qui vont vous réconcilier avec l’épargne et des crédits conso et immobiliers aux taux performants et frais de dossier minorés voire offerts.

6 raisons de choisir une banque en ligne :

- La tarification ;

- L'autonomie de gestion ;

- Le gain de temps ;

- Des Apps intuitives et fonctionnelles ;

- Des offres de bienvenue ;

- La performance des contrats épargne, bourse et crédits.

Bien que digitales, les banques en ligne restent à votre écoute par mail, tchat, réseaux sociaux et surtout via leur service client téléphonique disponible du lundi au samedi et en moyenne de 8h à 20h. Au final, retenez que la tarification attractive des banques en ligne, associée à la performance des contrats et de la disponibilité des conseillers expliquent le succès mérité des banques en ligne. On comprend également mieux pourquoi de plus en plus de français les choisissent comme banque principale.

Vous avez accès à notre article concernant les banques en ligne sans revenus minimum.

11. Quelle banque en ligne sans frais de tenue de compte et commission d’intervention ?

Frais de tenue de compte

Les frais de tenue de compte sont les frais perçus par les banques pour la gestion quotidienne du compte et des efforts humains et matériels déployés. Il ne s’agit en aucun cas de frais d'incident bancaire. Sachez que l'essentiel des banques en ligne et les néo-banques exonèrent tous leurs clients des frais de tenue de compte.

Commissions d’intervention

Les commissions d’intervention sont prises dés lors qu’une opération réalisée dépasse le montant du découvert autorisé. La banque justifie cela dans la mesure où ce fonctionnement anormal constitue une infraction. Ces frais peuvent alourdir très vite la note car chaque nouvelle opération qui se présente sur le compte va donner lieu à une facturation.

Exemple : 4 opérations au-delà du découvert dans la même journée, vont générer 32€ de frais ! Certes, la loi plafonne le montant des commissions d'intervention à 8 euros par opération et elles ne peuvent pas dépasser 80 euros par mois mais c’est déjà une somme très et trop importante !

Heureusement, les banques en ligne comme Fortuneo, BoursoBank, Hello bank ne facturent pas ces commissions d’intervention. Ce choix est à saluer et marque une réelle différence d’approche entre les banques en ligne et les banques traditionnelles cherchant à engranger un maximum de frais.

Bon à savoir : Bien que certaines banques physiques mettent en avant leur esprit mutualiste et solidaire, elles sont en revanche plus discrètes sur la persistance de ces frais dans leurs conditions tarifaires !

Tableau des banques en ligne concernant les frais de tenue de compte et commission d’intervention :

Vous avez accès à notre article concernant "Comment identifier et contester les commissions d'intervention".

Vous êtes décidé à changer de banque et qu'elle devienne votre banque principale. Comment effectuer toutes les modifications rapidement et avec efficacité ?

Deux méthodes sont envisageables pour changer de banque :

- Le faire soi-même en adressant vos nouvelles coordonnées bancaires aux organismes (employeur, impôts, eau, électricité, assurances, caf...) ;

- Signer le mandat de mobilité bancaire proposé par votre nouvel établissement bancaire qui permettra à la banque d’arrivée d’accomplir toutes les démarches pour vous. Ce service, entré en vigueur le lundi 6 février 2017 dans le cadre de la loi pour la croissance, est proposé automatiquement et gratuitement par toutes les banques. Le mandat de mobilité bancaire permet ainsi de vous dispenser des étapes administratives lors d’un changement de banque : Celle de prévenir les émetteurs de prélèvements et de virements de vos nouvelles coordonnées bancaires.

Toutefois, même si vous optez pour le mandat de mobilité bancaire, nous recommandons de :

| |

Les 7 étapes pour un changement de banque réussie |

| 1 |

Réaliser au préalable un état des lieux des produits bancaires que vous détenez |

| 2 |

Noter toutes les opérations récurrentes en direction ou à partir de votre compte bancaire |

| 3 |

Ouvrir votre nouveau compte en banque après avoir comparé les offres bancaires actuelles du marché |

| 4 |

Prendre le temps de bien assimiler le fonctionnement de votre nouveau compte avant de basculer tous vos avoirs de l’ancien compte vers le nouveau |

| 5 |

Surveiller les changements de domiciliation et relancer les divers interlocuteurs si nécessaire |

| 6 |

S’assurer auprès de son ancienne banque qu’aucun chèque, virement ou prélèvement ne soit oublié |

| 7 |

Clôturer votre ancien compte via le mandat de mobilité ou un courrier avec accusé de réception adressé à la banque de départ. |

Bon à savoir : Dans les 13 mois qui suivent la clôture du compte, votre ancienne banque doit vous signaler sans frais toutes les opérations qui viendraient se présenter après la clôture du compte.

Vous avez accès à notre article concernant la mobilité bancaire et comment changer de banque en 3 étapes.

Les dépôts de chèques :

Les banques en ligne proposent toutes à leurs clients les dépôts de chèques gratuits afin de pouvoir alimenter leur compte. Toutes, sauf BforBank qui ne permet plus le dépôt de chèques sur leurs nouvelles formules de compte lancées le 18/09/2023 !

Pour vos dépôts de chèque auprès d’une banque en ligne, deux étapes sont à respecter :

- Signer au dos du chèque et y indiquer le numéro du compte à créditer ;

- Envoyer par courrier le chèque avec la remise de chèque appropriée à l’adresse de la banque en ligne.

Plus pratiques, Hello bank et Monabanq se démarquent grâce à des solutions de proximité séduisantes :

Tableau récapitulatif afin d’effectuer un dépôt de chèques selon les banques en ligne :

Côtés néobanques, N26, Revolut, Lydia, Bunq, Ma French bank ne proposent pas de chéquier à leurs clients et n’autorisent pas les remises de chèques sur leurs comptes. De son côté, Nickel autorise les remises de chèques sur son compte mais cela reste payant : 3€ par chèque déposé.

Les dépôts d’espèces

Pouvoir déposer des espèces dans une banque en ligne sera en revanche plus restreint même pour les leaders tels Fortuneo, Boursorama et BforBank. Seuls 2 établissements vont vous permettre cette possibilité :

Hello bank autorise les versements d’espèces, gratuitement et sans limite, auprès des agences BNP Paribas via leurs automates de dépôt et GAB.

Monabanq, avec des dépôts d’espèces possibles auprès des bornes automatiques du CIC partout en France mais également auprès du réseau Crédit Mutuel (hors CMB et CM Sud-Ouest), limite toutefois ce service selon l’offre choisie (exemple : 1 dépôt gratuit par trimestre avec Pratiq+).

Enfin, Nickel permet le dépôt d’espèces auprès des 8000 Points Nickel présents partout en France : cette opération est gratuite pour les possesseurs de la carte Nickel Metal, sinon cette transaction est facturée 3%.

Tableau des banques en ligne et néobanques permettant le dépôts de chèques et d’espèces :

Vous avez accès à notre article concernant les dépôts des chèques ou espèces dans une banque en ligne.

14. Quelles banques en ligne proposent l’ouverture d’un compte joint ?

Lorsque vous êtes mariés, concubins, pacsés ou bien en colocation, ouvrir un compte joint facilite la gestion des vos dépenses et factures communes (loyer, alimentation, crédits, électricité, téléphone ...) : 60% des français utilisent un compte bancaire joint.

L’ouverture d’un compte joint dans une banque en ligne avec deux cartes bancaires permet d’économiser en moyenne 150 euros par rapport à une banque traditionnelle. Les meilleures banques en ligne délivrent un compte joint gratuit sans frais de tenue de compte, sans condition de revenus ou de domiciliation, incluant deux cartes bancaires avec ou sans minimum d'utilisation de la carte. Enfin, une prime de bienvenue est offerte aux nouveaux clients à l'ouverture du compte.

Fortuneo, Hello bank et BoursoBank délivrent actuellement les meilleures propositions pour l’ouverture d’un compte joint. Monabanq proposent l’ouverture d’un compte joint moyennant une cotisation mensuelle à partir de 3 euros par mois.

Depuis 2023, les clients Revolut peuvent également ouvrir un compte joint gratuit avec l’offre Standard. En revanche, BforBank n'est actuellement plus en mesure de proposer l’ouverture d’un compte joint depuis la refonte complète de ses offres le 18/09/2023 !

| Banque |

Compte joint avec 2 cartes bancaires |

|

- Compte joint Fosfo : Gratuite (Si 1 paiement/m, sinon 3€/m) et sans condition de revenus

- Compte joint Gold Mastercard : Gratuite (Si 1 paiement/m, sinon 9€/m) dès 2.700€/mois de revenus mensuels à 2

- Compte joint World Elite Mastercard : Gratuite (si 4.000€/m versés sur compte, sinon 50€/trim.) dès 5.500€/mois de revenus mensuels à 2

Le + : 0€ sur les retraits et paiements partout dans le monde et offre épargne/crédit au top

|

|

- Compte joint Hello One Duo : Gratuite (si 1 paiement ou retrait/mois, sinon 3€/mois) et sans condition de revenus

- Compte joint Hello Prime Duo : 8€/mois dès 2.000€/mois de revenus à deux

Le + : Accessibilité Service Client, clarté des offres & LEP disponible !

|

|

- Compte joint Welcome : Gratuite (si 1 paiement/mois, sinon 5€/mois) et sans condition de revenus

- Compte joint Ultim : Gratuite (si 1 paiement/mois, sinon 9€/mois) et sans condition de revenus (carte débit immédiat)

- Compte joint Ultim Metal : 9,90€/mois et sans condition de revenus (carte débit immédiat)

Le + : Offre épargne/crédit la plus complète.

|

|

3 offres sans condition de revenus ni minimum d’utilisation :

- Compte joint Pratiq+ avec 1 Visa Classic à 3€/mois

- Compte joint Uniq avec 1 Visa Premier à 9€/mois

- Compte joint Uniq+ avec 1 Visa Platinum à 18€/mois

Le + : "Élu Service Client de l'année"

|

|

- Compte joint Revolut : Gratuit dès l'offre Standard et sans condition de revenus

Le + : L'univers Revolut & sans minimum d'utilisation de la carte bancaire

|

15. Quelles banques en lignes proposent un découvert autorisé ?

Plus de la moitié des français redoutent d’être à découvert dans les prochains mois. Or, toutes les banques en ligne ne proposent pas forcément une facilité de caisse ou découvert autorisé à leur clientèle.

Pour rappel, avec un découvert bancaire autorisé, la banque permet à son client d'avoir un solde négatif durant un certain temps. Les agios sont calculés en fonction d’un taux d’intérêt propre à chaque banque. Contrairement à un découvert non autorisé, aucune commission d'intervention ne sera facturée au client tant que le solde reste dans les limites autorisées.

À l’exception de Bforbank, toutes les banques en ligne proposent une solution de découvert bancaire. De leurs côtés, les néobanques ne possèdent pas l’agrément pour octroyer des découverts bancaires.

Les banques en ligne avec les agios les moins élevés sont principalement BoursoBank et Fortuneo avec des taux de découvert autorisé à 7% contre plus de 15% en moyenne pour les banques traditionnelles. Si Hello bank et Monabanq s’alignent sur les taux de découvert bancaire autorisé (8%), elles sont en revanche moins avantageuses en cas de découvert bancaire non autorisé.

Taux d’intérêt d'un découvert bancaire auprès des banques en ligne en 2024 :

16. Auprès de quelle banque en ligne ouvrir un compte sans dépôt ?

Ouvrir un compte bancaire sans y déposer d’argent dès l’ouverture est possible via les néobanques comme N26, Revolut, Nickel ou Lydia.

Côté banques en ligne, Fortuneo permettra une ouverture de compte courant sans dépôt initial via son offre gratuite Fosfo valable sans condition de revenus. Seule précaution, vous devrez passer par l’application de la banque pour bénéficier de cette souplesse. BforBank n'exige aucun versement à l'ouverture du compte si vous optez, lors de l'ouverture de compte, pour la reconnaissance faciale (selfie vidéo). Dans le cas contraire, le versement demandé sera de 50 euros.

Hello Bank vous demandera seulement 10€ de versement minimum contre 50€ chez Monabanq et BoursoBank (offre Welcome).

Tableau des banques en ligne et néobanques avec le minimum de dépôt à l’ouverture de compte :

Afin de faire fonctionner votre compte, vous aurez toutefois besoin d’alimenter votre compte à un moment donné. Pour la banque, c’est également la garantie de mettre des efforts humains et matériels pour une utilité réelle mais aussi de juger du sérieux de la demande d’ouverture. Effectivement, l’établissement va procéder à des contrôles réglementaires et va vous créer des accès de gestion du compte à distance, vous fournir des moyens de paiement et s’assurer de la bonne exécution des opérations courantes tels que les virements, prélèvements, édition de RIB….

Vous avez accès à notre article concernant l'ouverture d'un compte bancaire sans dépôt initial à l'ouverture.

A retenir : Avant toute ouverture de compte, posez-vous la question de l’usage réel du compte et de vos besoins. Il serait dommage de passer à côté d’une banque en ligne plus attractive au seul prétexte d’un minimum de versement plus important. De plus, rappelons que des primes de bienvenue comprises entre 80 € et 160 € viendront contrebalancer cette mise de départ.

Pour ces raisons, Pricebank recommande selon vos revenus, vos besoins bancaires globaux, d’utiliser notre simulateur exclusif afin de trouver la banque en ligne adaptée à l’ensemble de vos attentes.

17. À l’étranger, quels sont les offres et tarifs des banques en ligne ?

La plupart des banques en ligne offrent à leurs clients des avantages incomparables en matière de frais bancaires à l’étranger, par rapport à une banque en réseau physique. Si vous restez dans un pays de la zone euro, vos paiements et retraits seront peu ou pas douloureux. Par contre, en dehors de celle-ci, dans le reste du monde, les frais engendrés peuvent gâcher votre voyage ou bien votre retour lors de la consultation de vos comptes ! Avant de partir aux Etats Unis, en Asie ou bien en Australie par exemple, il est primordial de vérifier vos éventuelles commissions de carte bancaire lors de paiements ou bien les retraits aux distributeurs.

Via ses 2 comptes Original et Idéal, Ma French Bank octroie la gratuité pour les retraits et les paiements à l'étranger. N26, via son offre N26 You à 9,90 € par mois et N26 Metal à 16,90 € par mois, permet de bénéficier gratuitement des retraits et paiements à l'étranger.

Mais ce sont surtout les banques en ligne qui amènent le plus de clarté et une tarification allégée :

1- Notre coup de coeur revient à Fortuneo, qui avec ses trois cartes Fosfo, Gold Mastercard et World Elite Mastercard permettent de disposer de la gratuité des frais partout dans le monde en retrait et paiement.

2- BoursoBank permet avec son offre Ultim de ne pas se voir facturé de frais sur les paiements internationaux et de disposer de 3 retraits par mois gratuits. Bien que facturée 9,9€ par mois, l’offre Ultim Metal permet une gratuité totale sur les retraits, paiements et même les virements !

3- Hello bank et son offre Hello Prime à 5 € par mois bénéficie aussi de la gratuité sur les retraits et paiements partout dans le monde. Il en est de même pour Monabanq et son offre Uniq+ à partir de 9 € par mois. BforBank, de son côté, facture les paiements et retraits avec une commission proportionnelle de 1,95% sur le montant de l’opération (pas de montant forfaitaire).

4- BforBank offre les paiements gratuits en dehors de la zone euro jusqu'à un plafond mensuel de 1000 euros avec son offre BforZEN, à 4 euros par mois.

Vous avez accès à notre article afin d'économiser sur vos frais bancaires à l'étranger.

Tableau des offres bancaires avec des commissions réduites sur vos opérations carte partout dans le monde :

18. Que vaut le service client des banques en ligne ?

Un relationnel de qualité avec sa banque est primordial car il n’y a rien de plus désagréable que ne pas obtenir de réponse précise à une question ou au suivi de son dossier.

Chaque banque en ligne dispose d’équipes dédiées à la relation à distance dans le but de vous satisfaire. Si vous obtiendrez difficilement 100% de vos réponses en 24h chrono, avouons que les banques traditionnelles ne sont pas non plus des modèles du genre malgré leur tarification bancaire plus onéreuse !

Récompensée depuis plus de 7 ans pour la qualité de son service client via le trophée « Elu Service Client de l’Année », nous tenons ici à féliciter Monabanq. De son côté, BforBank propose depuis le 18/09/2023 un très alléchant Service Client accessible par téléphone et tchat 7 jours sur 7 et 24 heures sur 24 !

Afin de vérifier la véracité et la qualité du service client de chaque banque en ligne, nous avons pris le temps d’évaluer l’accessibilité et les différents canaux d’accès disponibles. Selon vos attentes personnelles et afin de choisir votre banque idéale, ce critère service client sera ainsi à prendre en considération au même titre que le prix de la carte, ou leurs solutions épargne et crédits.

Tableau sur les horaires et évaluation du service client des banques en ligne :

Vous avez trouvé votre future banque en ligne, reste à ouvrir le compte et par conséquent à effectuer quelques opérations administratives. Nous vous invitons au préalable à passer par notre site Pricebank et à sélectionner la fiche de la banque convoitée pour accéder au formulaire d’ouverture de compte de la banque sélectionnée avec la meilleure offre de bienvenue en cours.

1. Saisissez vos informations personnelles :

-

Il va falloir ensuite saisir et compléter un formulaire avec vos informations personnelles dont notamment :

- Votre état-civil complet avec votre adresse postale, téléphones et e-mail ;

- Votre situation familiale et matrimoniale ;

- Votre situation professionnelle (afin de savoir si vous êtes salarié, indépendant, étudiant, retraité...) ;

- Vos revenus (selon les offres et conditions de la banque en ligne) ;

- Votre situation financière avec votre épargne et vos crédits. Facultative, cette étape va être déterminante ensuite si vous souscrivez à un compte-titres ou un contrat d'assurance vie par exemple.

Toutes ces informations répondent à des obligations réglementaires pour les banques et les banques en ligne n’en sont pas exemptées. Ces lois permettent de lutter contre les risques de fraude, de lutte contre le terrorisme ou bien le blanchiment d’argent. Elles permettent également à la banque de mieux vous connaître et ainsi de mieux pouvoir vous conseiller.

2. Choisir la bonne offre :

-

Vos informations personnelles saisies, on vous demandera si vous souhaitez un compte personnel ou bien un compte joint et de sélectionner l’offre ou bien la carte souhaitée : Selon la banque, vos revenus, vous aurez peut-être à choisir entre plusieurs banques avec soit une carte Visa ou Mastercard, classique ou premium, à contrôle de solde, débit immédiat ou à débit différé. Pour terminer, on vous demandera si vous souhaitez souscrire à une assurance perte ou vol de vos moyens de paiements, des livrets…

3. Signer l'ouverture de compte par voie électronique :

-

Avec une banque en ligne, adieu la paperasse et vive la signature électronique de vos contrats ! Juridiquement, ce type de signature dispose exactement de la même valeur qu'une signature papier. Généralement, la signature électronique se fait grâce à un code à usage unique envoyé par SMS et à saisir ensuite sur l’appli ou le site de la banque afin de valider définitivement votre ouverture de compte et contrat. C’est une des raisons pour laquelle, on gagne beaucoup de temps avec les banques en ligne.

4. Transmettre vos pièces justificatives par photo, PDF ou Scan :

-

La banque va devoir contrôler vos informations saisies via les justificatifs demandés. Afin de procéder à une ouverture de compte efficace, nous vous conseillons d’être très vigilant à la qualité des documents fournis (documents à jour, complets et lisibles). Il est toujours fâcheux d’avoir à renouveler une demande d’ouverture ou bien de perdre du temps pour un document incorrect.

Avant d’entamer votre ouverture de compte, rassemblez vos papiers à transmettre et scannez-les le plus proprement possible. Pour rappel, les documents le plus souvent demandés par les banques en ligne sont :

- Votre justificatif d’identité via une carte d’identité et/ou votre passeport valide, un titre de séjour, votre permis de conduire ou extrait d’acte de naissance... ;

- Votre justificatif de domicile de type facture de gaz/eau/électricité/téléphonie fixe ou mobile de moins de 3 mois ou bien si vous êtes hébergé par un proche, il faudra fournir une attestation d’hébergement, la pièce d’identité de l’hébergeur et son justificatif de domicile de moins de 3 mois également ;

- Votre justificatif de revenus comme votre dernier avis d’imposition ou vos derniers bulletins de salaire ou bien encore une attestation Pôle emploi ;

- Un IBAN/RIB de votre banque actuelle ;

- Une photo de votre signature manuscrite sur feuille blanche pour certaines banques en ligne.

Transmettez tous ces documents en prenant en photos vos justificatifs et téléchargez-les ensuite à l’endroit voulu.

Transmettez tous ces documents en prenant en photos vos justificatifs et téléchargez-les ensuite à l’endroit voulu.

5. Alimenter le compte :

-

Ça y est, votre compte est quasi ouvert, il ne reste plus qu’à effectuer votre premier versement soit par virement ou bien par carte bancaire… Par virement, il est souvent demandé que ce dernier soit fait depuis l’IBAN transmis lors de la demande d’ouverture de compte !

20. Quelle banque en ligne semble la plus solide et fiable ?

En dehors du prix des produits et services bancaires, la confiance est souvent LE critère qui nous pousse ou pas à nous décider dans nos achats du quotidien. Pour la banque, c’est d’autant plus vrai que nous confions notre argent à un organisme. Nous allons vous rassurer de suite, les banques en ligne sont sûres et fiables à 100% et pour vous en convaincre, nous avons également réalisé une étude détaillée sur les groupes bancaires français les plus sûrs.

Retenez 4 critères d'importance qui contribuent à la solidité des banques en ligne :

- Confiance : Elles appartiennent à 100% à des grands groupes bancaires français ;

- Normes : Elles sont contraintes aux mêmes normes et réglementations venant de la Banque de France, de l’AMF, l’ACPR, TRAFCIN, et du FGDR notamment ;

- Garantie : Elles bénéficient de la garantie du FGDR avec notamment jusqu’à 100.000€ pour vos comptes courants et d’épargne ;

- Sécurité : Etant en ligne, la sécurité fait partie de leur ADN avec les systèmes SSL, la double authentification, les possibilités de désactivation sans contact et de vos paiements à l’étranger, de mise en opposition rapide et surtout d’une veille constante contre toute attaque informatique ou fraude numérique.

Consultez notre article sur les banques les plus sûres.

21. Quels sont les groupes bancaires derrière chaque banque en ligne ?

Derrière chaque banque en ligne se cache une banque française. Il ne s’agit donc pas d’une société exotique venue de nulle part. Les banques en ligne sont utiles aux banques traditionnelles afin de développer et tester des services, produits ou bien encore des process de relations clients.

Liste des banques en ligne avec leurs sociétés mères :

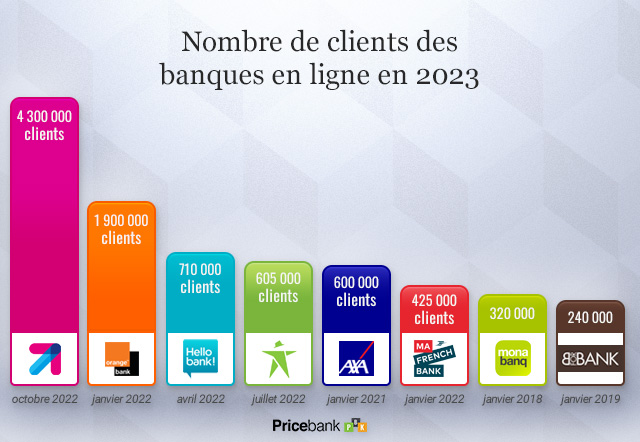

22. Quelle banque en ligne a le plus de clients ?

Chez les banques en ligne, le secret du nombre de clients est parfois bien gardé. Toutefois, Boursorama Banque et Fortuneo font la course en tête. Les banques en ligne se distinguent des établissements bancaires traditionnels car tous leurs services ne sont accessibles qu’en ligne. Apparues dans les années 2000, elles sont plus flexibles et plus axées sur la relation client. Elles bénéficient de cette relative jeunesse pour innover et capter des parts de marché.

Classement des banques en ligne par nombre de clients début 2023 :

| Banques en ligne |

Nombre de clients |

|

4,3 millions de clients

(au 1er octobre 2022)

|

|

605 000 clients

(derniers chiffres communiqués juillet 2022)

|

|

710 000 clients

(derniers chiffres communiqués en Avril 2022)

|

|

600 000 clients

(derniers chiffres communiqués en 2021)

|

|

425 000 clients

(derniers chiffres communiqués fin 2021)

|

|

320 000 clients

(derniers chiffres communiqués en 2018)

|

|

240 000 clients

(derniers chiffres communiqués en 2019)

|

Graphique du nombre des clients des banques en ligne :

23. Quelle banque en ligne pour épargner ?

Les banques en ligne ne permettent pas seulement de disposer d’une carte gratuite et d’une prime de bienvenue. Elles disposent de solutions épargne compétitives. Nous allons vous détailler un peu plus loin les contrats dans leurs détails (meilleurs livrets, la meilleure offre Bourse ou bien assurance vie). L’idée est déjà de vous présenter les banques disposant de la meilleure offre globale en terme d’épargne et permettant de répondre aux besoins d’un maximum de personnes et aux meilleures conditions.

Félicitons Hello Bank! qui profite de la large gamme proposée par sa maison mère BNP Paribas pour offrir une belle diversité de contrats notamment sur l'épargne monétaire même si ensuite les options de gestion de certains contrats comme l’assurance vie sont plus limitées.

Boursorama présente une large couverture de l’épargne en étant la seule banque en ligne à proposer le Plan Epargne Retraite (PER Matla) : Ce dernier constitue une des meilleures solutions PER surtout en proposant désormais une gestion libre à son contrat. Judicieusement, elle a su en 2022 offrir des propositions de Crowdfunding immobilier en bénéficant d'un partenariat avec Homunity.com. Son Boursomarkets lancé en grande pompe en février 2022 permet l'investissement sans frais de courtage et droits d'entrée sur plus de 40 000 produits financiers (Opcvm & ETF à 0%, warrants, turbos...).

Fortuneo complète le podium par des offres attractives et maintes fois récompensée sur l’assurance vie et la bourse. Monabanq propose une offre claire permettant de satisfaire tous vos besoins. En retrait sur l’offre bourse et assurance vie, elle est en revanche la seule des banques en ligne à pouvoir proposer des SCPI.

Lydia, Ma French Bank, N26, Revolut mais aussi BforBank sont aux abonnés absents même si certaines tentent d’exister via du trading et des livrets rémunérés mais fiscalisés. Leur solution se positionne davantage sur des Coffres ou Espaces permettant de mettre de côté mais sans objectif patrimonial derrière.

Tableau des solutions épargne monétaire et financière des banques en ligne :

Vous avez accès à notre article sur : Comment investir 5 000, 10 000 ou 20 000 euros ?

24. Quels sont les livrets proposés par les banques en ligne ?

Un compte courant dans une banque en ligne est un bon début. Il peut être intéressant en complément de se pencher sur leurs propositions en matière de livrets afin de placer vos économies et vous constituer votre épargne de précaution.

Concernant les livrets bancaires ordinaires, ceux qui sont fiscalisés, il n’y a pas de véritable différence majeure entre les établissements car les taux de rémunération, hors promotion) restent extrêmement bas (de 2 à 2,50%). Chaque maison dispose de son propre livret avec notamment Livret+ chez Fortuneo, Hello+ chez Hello bank ou bien encore Rentabilis et Livret d'épargne chez Monabanq.

Consultez les meilleures rémunérations actuelles, via notre comparateur de livrets dédié.

À retenir : Concernant les livrets réglementés, il va falloir être plus vigilant et scruter les solutions disponibles pour chaque établissement. Sans contestation possible, c’est Hello bank qui dispose de la gamme de livrets la plus étoffée.

Bien aidée par sa maison mère BNP Paribas, vous pourrez ouvrir un livret A, un Livret Développement Durable et Solidaire mais également le Livret Épargne Populaire à la rémunération avantageuse (5% net au 01/02/2024) ainsi que le PEL et CEL. Saluons également BoursoBank qui hormis le LEP propose une offre déjà convaincante permettant de placer ses excédents de trésorerie.

Tableau des livrets réglementés disponibles au sein des banques en ligne :

25. Quelles banques en ligne proposent des offres Bourse sur PEA et CTO ?

Les banques en ligne permettent de diversifier ses avoirs et d'investir au sein d’un compte-titres ou bien d’un PEA. Elles ont su séduire les clients par la facilité déconcertante pour passer un ordre de bourse mais également grâce à leurs frais de courtage compétitifs comparés aux banques traditionnelles.

A cela, il est à souligner que les meilleures banques en ligne vous exonèrent d’office des droits de garde qui plombent encore trop souvent les rendements des établissements bancaires physiques.

L’activité bourse constitue l’ADN des leaders comme Fortuneo ou bien même Boursorama. Cette dernière dispose de la gamme la plus étoffée en permettant l’ouverture et la gestion en ligne d’un CTO, PEA, PEA-PME et même du PEA jeune ! En complément, la banque en ligne de la Société Générale cherche à séduire un maximum d'investisseurs avec une séléction de plus de 40 000 produits financiers (OPCVM, trackers, turbos, warrants) sans droits d'entrée ou frais de courtage via son Boursomarkets.

En terme de tarification, Fortuneo et Hello bank s’en tirent très bien avec des forfaits clairs et transparents selon votre fréquence d’ordre de bourse et les montants moyens à investir. Monabanq n’est pas en reste : Elle ne propose que le PEA classique mais son offre permettra d’offrir une réelle solution afin de diversifier son épargne tout en bénéficiant du service client n°1 des banques en ligne actuellement. Depuis 2023, BforBank ne propose plus de compte bourse afin de concentrer ses efforts sur le déploiement de leurs nouvelles offres BforBASIC et BforZEN.

Soulignons en revanche que ces solutions d’épargne ne sont pas l’objectif des néobanques. Toutefois, Lydia et Revolut permettent des solutions alternatives de Trading et d’achats de cryptomonnaies et matières premières : des solutions d’investissements que les banques traditionnelles et banques en ligne ne permettent pas en 2024 !

Pour finir et pour ceux qui souhaitent une banque en ligne affutée et au meilleur prix sur la bourse, vous pouvez comparer les tarifs de courtage des banques et courtiers selon votre usage et fréquence d’investissement.

Tableau des comptes pour investir en bourse auprès d’une banque en ligne :

26. Quelle banque en ligne pour les traders ?

Investir en Bourse est facile aujourd’hui même si cela demande un minimum de connaissances afin de ne pas avoir quelques désillusions. Formez-vous aux bases de la bourse et ayez de bons outils et un bon courtier.

À retenir : « Autant on ne maîtrise pas le cours des actions et leurs performances, autant vous pouvez limiter vos frais ! » Par conséquent, ouvrez votre compte-Titres ou PEA au sein du meilleur établissement selon votre propre usage. Nous mettons d’ailleurs à votre disposition

notre comparateur des frais de courtage qui vous désignera le meilleur établissement.

Pour investir en bourse, tournez-vous soit :

- Vers les banques en ligne : avec une offre bancaire globale et des frais de courtage économique sauf si vous décidez d’investir plus activement en bourse. Elles permettent aussi l’ouverture d’un PEA, ce qui n’est pas le cas de tous les courtiers en ligne ;

- Vers les courtiers en ligne : spécialisés dans ce domaine, leurs offres et services sont plus complets avec une tarification plus agressive. Pour un PEA, Bourse Direct sera extrêmement bien placé et Trade Republic ravira les personnes souhaitant automatiser leurs investissement à moindres frais.

Les meilleures banques en ligne vont déjà permettre une exonération des droits de garde, des frais de courtage réduits avec des outils graphiques de trading en temps réel ! En quelques clics, vous répondez à un questionnaire sur votre profil épargnant et sensibilité aux risques. Ensuite, votre compte titres, PEA ou PEA-PME est ouvert et prêt à fonctionner.

Retrouvez notre Guide Bourse avec notamment les meilleurs courtiers du moment.

27. Quelles assurances vie proposent les banques en ligne ?

Les assurances vie des banques en ligne sont reconnues et plébiscitées par les clients et la presse spécialisée. Les leaders comme Boursorama, Fortuneo mais également Monabanq ont tout d’abord conçu des contrats séduisants aux frais réduits : pas de droit d’entrée, des frais de gestion maîtrisés. Ils ont su y intégrer ensuite un large choix de supports et des options de gestion (gestion libre ou pilotée) adaptées à tous les profils d’investisseurs. BforBank disposait, jusqu'en 2023, d'un excellent contrat assurance vie : il est pour le moment indisponible depuis la commercialisation de leurs deux nouvelles offres BforBASIC et BforZEN.

À retenir : La force des contrats assurance-vie des banques en ligne réside dans leurs tarifications et performances attractives qui se combinent à leur simplicité de souscription et de gestion à distance ! L'ensemble donne un placement performant, actif et réactif dans le temps.

Rassurant également, les banques en ligne ne sont pas parties d’une feuille blanche. Ces contrats reposent sur des assureurs reconnus dans le domaine : BoursoBank et Monabanq travaillent ainsi avec l’assureur Générali. Fortuneo s’est entourée de Suravenir, l’assureur maison du Crédit Mutuel Arkea. Comme pour les livrets, Hello bank autorise et s’appuie sur les contrats assurances vie de sa maison mère BNP Paribas. On déplore que Ma French Bank, Lydia et autres néobanques ne proposent pas de solutions assurance vie à ce jour.

Pour ceux qui souhaitent un contrat assurance vie performant, nous mettons à votre disposition un comparateur des contrats assurance vie.

Tableau sur les assurances vie des banques en ligne et de leurs assureurs :

Vous avez accès à notre synthèse des meilleures offres d'assurance vie en ligne.

28. Quelles banques en ligne proposent des crédits immobiliers et à la consommation ?

Qui dit banque dit carte bancaire, épargne …mais aussi crédit. Il paraît donc incontournable pour une banque en ligne d’occuper ce créneau afin de capter des clients et leur permettre de souscrire un prêt immobilier, un prêt à la consommation chez eux.

Pour financer votre automobile, vos travaux ou autre achat à la consommation, sachez que toutes les banques en ligne bénéficient de ce type de prêt. Sans imposer la domiciliation de vos revenus, il faudra toutefois au préalable ouvrir un compte chez eux. Les plus attractifs en termes de conditions sont généralement BoursoBank, Fortuneo, Monabanq et Hello bank. Clairement, si obtenir un crédit est un critère principal pour procéder à une ouverture de compte, vous pouvez effectuer au préalable une simulation sur leurs sites respectifs.

Pour recourir ensuite à un prêt immobilier, les banques en ligne permettent un accompagnement personnalisé et individualisé de votre projet via des conseillers dédiés. Parmi les banques en ligne proposant du crédit immobilier dans leur gamme de produits, Fortuneo et Boursorama notamment vous proposent d’effectuer votre simulation en ligne mais également l’intégralité de votre demande de financement.

Avec les banques en ligne, il est courant de bénéficier de taux attractifs d’entrée (sans négociation interminable !) mais également d’une réduction voire une exonération des frais de dossier ainsi que des indemnités de remboursement anticipé. Ensuite, si vous souhaitez retenir leur proposition de crédit, vous aurez à compléter en ligne la demande de prêt et à fournir les documents nécessaires pour la complétude de votre dossier (compromis, bulletin de salaire, avis d’impôts…) et l’édition de l’offre de prêt. Lydia propose aucune solution de financement immobilier en direct mais d’un accord avec la fintech et courtier en ligne Pretto !

Tableau des types de crédits possibles chez les néobanques et banques en ligne :

29. Quelle banque en ligne pour un crédit immobilier ?

On n’y pense pas forcément ou bien pas de façon automatique mais les banques en ligne pratiquent très bien le prêt immobilier. Elles sont nombreuses à le proposer avec 3 avantages majeurs :

- des taux et conditions attractives déjà négociés (frais de dossier bas voir offerts et pas de pénalités de remboursement anticipé) ;

- une demande de crédit et son suivi en ligne permettant plus de réactivité et de transparence ;

- un accompagnement individualisé de votre projet (des conseillers spécialisés vous aident à constituer votre dossier de financement).

Reste à savoir si votre projet est finançable et éligible aux conditions de chaque banque en ligne mais aussi aux nouvelles recommandations du Haut conseil de stabilité financière (HCSF) qui prône notamment un taux d’endettement maximum de 35% assurances emprunteurs comprises. De la même manière, les taux d'usure actuel posent de nombreux problèmes pour se voir accorder son financement immobilier. Si vous pensez passer par un courtier pour votre projet immobilier, prenez connaissance de notre article consacré à ce sujet : Faut-il faire appel à un courtier pour son prêt immobilier ?

L’avantage des banques en ligne, c’est leur transparence car en vous rendant sur leur site respectif, elles affichent assez précisément leurs conditions et limites. Voici un tableau récapitulatif de qui finance quoi !

Tableau sur les types de financements immobiliers possibles chez une banque en ligne :

Vous avez accès à notre guide : Comment optimiser votre crédit immobilier en cours ? ainsi que notre outil Opti'Crédit !

Quelles assurances emprunteur proposent les banques en ligne ?

L’assurance emprunteur d’un crédit immobilier garantit la prise en charge totale ou partielle de votre emprunt en cas de décès, de perte totale et irréversible d’autonomie (PTIA), d’incapacité temporaire de travail (ITT), d’invalidité permanente totale (IPT). Sur option, il est également possible de se couvrir en cas de perte d’emploi. Malheureusement plus rare, l’assurance emprunteur intègre parfois l’invalidité permanente partielle (IPP).

Exceptées BforBank et Monabanq, les banques en ligne comme BoursoBank, Fortuneo et Hello bank, sont en mesure de financer vos projets immobiliers. À cette occasion, ils vous proposeront leur propre contrat d’assurance emprunteur.

Pour le financement d’une résidence principale, les banques exigent que le prêt soit couvert à 100% en cas de décès, de PTIA, d’ITT et d’IPT. Pour le financement d'une résidence secondaire, un investissement locatif ou un prêt relais, les assurances décès et PTIA suffiront dans la majorité des cas.

| Banques |

Compagnie d’assurance |

Garanties |

|

Contrat CNP assurances |

Décès - PTIA - ITT - IPT

(Perte d'emploi en option) |

|

Contrat Suravenir Assurances |

Décès - PTIA - ITT - IPT

(Perte d'emploi en option) |

|

Contrat BNP Paribas Atout Emprunteur |

Décès - PTIA - ITT - IPT

(Perte d'emploi en option) |

Au même titre que vous négociez le taux d’intérêt de votre futur emprunt immobilier, il est capital de s’attarder sur le coût de l'assurance emprunteur et de veiller à la qualité des garanties proposées.

Par exemple, on peut regretter ici l’impossibilité de souscrire à la garantie Invalidité Permanente Partielle (IPP). Absente également dans la plupart des contrats des banques traditionnelles, l’IPP permet pourtant de couvrir les crédits et les emprunteurs se trouvant incapables de travailler à temps plein en cas d'invalidité partielle (de 33 % à 66 %).

Bref, pour de meilleures garanties, il est conseillé de faire des devis et des demandes de délégation d’assurance : la loi Lemoine du 17/02/2022 vous permet de changer d'assurances de prêt immobilier à tout moment et sans frais afin d’obtenir un meilleur niveau de garantie au meilleur prix : Profitez-en !

30. Quels taux sur les prêts immobiliers pratiquent les banques en ligne ?

Actuellement, les taux de prêt repartent à la hausse après des années de baisse. Toutefois, que ce soit en banques traditionnelles ou bien en banques en ligne, on constate des écarts de taux selon les durées de prêts, mais surtout selon la qualité de votre dossier. Votre endettement sera un critère important mais également votre apport personnel, votre épargne après projet ainsi que le coût de votre assurance emprunteur.

Selon le montant du prêt sollicité, vos revenus, l’ancienneté de votre CDI, le taux proposé ne sera pas le même. Rien ne vous empêche de passer par un courtier, nous vous proposons sur notre site d’effectuer votre demande de financement en ligne afin d’obtenir les meilleurs conditions pour votre projet.

Toutefois, si vous souhaitez piloter votre recherche de financement, il est important de cocher la case « banque en ligne ». Notre expérience montre que Monabanq, Fortuneo, Boursorama Banque et Bforbank sont les plus agressifs et performants dans l’attractivité de leurs offres crédits immobilier.

Veuillez trouver un tableau reprenant les taux de prêt immobilier proposés par les banques en ligne pour un prêt de 200.000€ sur des durées de 15, 20 et 25 ans. Ce tableau est mis à jour le plus régulièrement possible (dernière Maj le 22/09/2023). En repère, nous vous affichons également les taux moyens constatés par notre partenaire et courtier Empruntis avec qui vous avez la possibilité de faire votre demande de financement en ligne pour disposer des meilleurs plans de financement… depuis votre canapé !

Tableau sur les taux de prêt immobiliers pratiqués par les banques en ligne pour un crédit de 200.000€ :

31. Quelles banques en ligne proposent des assurances automobile et habitation ?

Désireux de réduire le montant de vos primes d’assurance auto ou habitation, certaines banques en ligne deviennent des alternatives crédibles. Seules Fortuneo et Bforbank ne proposent ni assurance auto, ni assurance habitation à leur catalogue.

Actuellement, l'offre de Monabanq nous semble au dessus du lot compte tenu des nombreux contrats et des garanties proposées :

- Son assurance habitation comporte les garanties essentielles pour son logement (incendie, dégât des eaux, dommages électriques, etc.). En option, s’y ajoutent notamment le rééquipement à neuf et l'extension de garantie 5 ans de vos appareils ainsi que les garanties tous risques immobilier et mobilier, ou encore l'assurance scolaire et la protection juridique.

- L’assurance auto de Monabanq délivre quatre formules offrant des niveaux de protection adaptés à tous (Tiers, Tiers Etendu, Tous Risques standard, Tous Risques Optimale). Saluons l'option valeur à neuf pour les véhicules de moins de 5 ans et la garantie sur les dommages causés aux seules roues et pneus : une garantie que l'on ne retrouve pas partout !

Hello bank! commercialise les excellentes assurances auto et maison du groupe BNP Paribas :

- L'assurance auto est composée de trois formules (Tiers, Tiers+, Tous Risques) avec des avantages tarifaires pour les"petits rouleurs" parcourant moins de 7000 km par an. Nous apprécions le Bonus Jeunes BNP Paribas pour les moins de 28 ans (reprise de la moitié du bonus d’un parent client et assuré auto chez BNP Paribas) ;

- L’assurance habitation intègre toutes les garanties nécessaires pour la protection de votre logement et de votre famille avec en prime le remboursement du crédit immobilier ou le relogement suite à un sinistre, ou bien encore des options intéressantes comme l’assurance panne de votre électroménager ou le rééquipement à neuf des biens mobiliers.

Si chez BoursoBank, l’assurance auto Carapass, n’est plus proposée depuis 2023, en revanche, l’assurance habitation Alabri permet de se confectionner son propre contrat à la carte : On y trouve ainsi les garanties de base mais également les options que vous jugerez nécessaires (vol, bris de glace, dommages électriques…). L'assurance est disponible dès 5,13€/mois et en cas de sinistre, BoursoBank peut effectuer un règlement en moins de 10 secondes chrono !

| |

Assurance automobile |

Assurance habitation |

Autres assurances |

|

|

|

- Vélo et mobilité urbaine

- Santé

- Prévoyance

- Perte de revenus

- Appareils nomades

- Moyens de paiement

|

|

|

|

- Appareils mobile

- Moyens de paiement

|

|

|

|

- Prévoyance

- Moyens de paiement

|

|

|

|

|

|

|

|

|

32. Quelles banques en ligne proposent le paiement mobile ? Apple pay, Google pay, Samsung pay

Banque en ligne rime avec modernité et solutions innovantes. Le paiement « mobile » s’est considérablement démocratisé ces dernières années : Approchez simplement votre smartphone du terminal de paiement du commerçant et votre règlement est effectué ! Via les applications Google Pay, Apple Pay, Samsung Pay, Paylib ou bien même Fitbit Pay et Garmin Pay (via votre montre connectée) le paiement assuré grâce à la technologie NFC. On appelle cela des « wallets » que l’on traduira comme des portefeuilles électroniques.

BoursoBank et Fortuneo fonctionnent avec Apple Pay, Samsung Pay et Google Pay. Bforbank autorise la technologie Apple Pay. Monabanq permet les règlements Paylib et Apple Pay tout comme Hello bank. Du côté des néobanques, Revolut et N26, utilisent Apple Pay et Google Pay. Ma French Bank utilise Samsung Pay et Apple Pay.

Tableau sur les solutions paiement mobile des banques en ligne :

Vous avez accès à notre article : Comment payer avec son mobile ?

33. Que valent les applis mobiles des banques en ligne ?

Rares sont les personnes qui peuvent se passer de leur smartphone et qui n’utilisent pas les applis des banques et banques en ligne. Effectivement, quels que soient notre âge ou notre profession, nous apprécions de pouvoir facilement consulter notre compte, effectuer un virement, avoir un RIB à portée de main, modifier instantanément nos plafonds de carte bancaire ou bien même souscrire en ligne des contrats et passer un ordre de bourse !

Toutefois, il faut reconnaître que toutes les applis ne se valent pas en terme de fonctionnalités, d’ergonomie et de fluidité. Pour cette raison, le tableau ci-dessous illustre notre avis sur les meilleures applis des banques après les avoir comparées et testées méticuleusement. En fonction de votre mobile et selon l’environnement que vous utilisez : Apple Store ou Google Play, nous avons attribué à chaque application, une note sur 20 afin de juger des performances et marge de progression de chacune des banques :

Tableau sur l’évaluation des applis des banques en ligne :