Pour éviter les crises, les banques françaises ont l'obligation de présenter une grande solidité financière. Toutefois, depuis les récentes faillites de la Silicon Valley Bank (SVB), de la Signature Bank et First Republic Bank ainsi que les déboires du Crédit Suisse racheté par UBS, le constat est toujours le même : les crises bancaires se succèdent, tout comme lesinterventions de nos États et de nos banques centrales qui s'empressent d'éteindre le feu au plus vite afin d'éviter un "bank run" généralisé !

En 2024, la Banque centrale européenne (BCE) a émis un avertissement aux banques leur indiquant d'augmenter leurs fonds propres si elles ne parviennent pas à maîtriser suffisamment les risques, notamment celui de l'immobilier commercial. Alors, quelles sont les banques françaises les plus sûres en 2024 ? Comment protéger votre argent en cas de défaut d'une banque, d'une banque en ligne ou d'une néobanque ? A quoi sert le Fonds de garantie des dépôts et de résolution (FGDR) ?

Qu’est-ce qu’une banque sûre ? Réglementation, solvabilité et liquidité

Les établissements bancaires et financiers peuvent être soumis à des périodes de stress en raison de crises financières, économiques, géopolitiques ou climatiques. Pour garantir la stabilité et la pérennité du système financier, la priorité absolue est d'éviter une nouvelle crise, comme celle des subprimes en 2008.

Le Comité de Bâle, créé en 1974, a joué un rôle crucial dans la régulation et la stabilité du système financier mondial en imposant des normes strictes aux banques. Au fil du temps, plusieurs accords ont permis de renforcer les obligations des banques :

1- L'accord de Bâle I, établi en 1988, a introduit le ratio Cooke, fixé à 8 % des emplois pondérés. Ce ratiodétermine les exigences en fonds propres des banques par rapport aux encours de crédits octroyés. Par exemple, pour pouvoir prêter 100 millions d’euros, la banque doit disposer de 8 millions d’euros de fonds propres. Toutefois, ce ratio de solvabilité délaisse les risques opérationnels et les risques de marché et lorsquele marché des produits dérivés(1) a émergé puis explosé dans les années 1990, ce ratioa été enrichi pour inclure trois autres critères : les fonds propres CET 1, Tier 1 et Tier 2.

2- Le cadre réglementaire Bâle II s'est intéressé aux risques qui n'entraient pas dans les bilans des banques, essentiellement les produits dérivés de gré à gré. La réforme survient en 2004 et repose sur trois piliers :

Des exigences minimales de fonds propres au titre de risques de crédit/contrepartie, opérationnel et de marché,

La surveillance prudentielle par les superviseurs nationaux,

L’amélioration de la communication financière.

Le ratio Mc Donough prend ainsi le relais du ratio Cooke en incluant le risque de marché et le risque opérationnel. L'évaluation du risque de crédit est également affinée. Toutefois, la crise de 2008 démontre les carences de Bâle II en matière de risque de liquidité.

3- La réglementation de Bâle III entre en vigueur en décembre 2010 afin de stabiliser le système financier après la déflagration subie par les banques et surtout l'économie réelle. Ce cadre réglementaire cible 4 points en particulier :

Le ratio de solvabilité passe de 8 % à 10,5 % afin de consoliderla structure de capital des banques,

Meilleure gestion de la liquidité(Liquidity Coverage Ratio (LCR) et Net Stable Funding Ratio (NSFR),

Maîtrise de l'effet de levier pour encadrer la taille du bilan des banques,

Couverture des risques du portefeuille de négociation.

A ce ratio de 10,5%, Bâle III exige en complément :

un coussin contra-cyclique alimenté par les banques pouvant aller jusqu'à 2,5% des fonds propres, pour faire face aux périodes de récessions,

un coussin risque systémique imposé parl’Union européenne, pouvant varier de 1 à 3,5%, voire jusqu'à 5% des fonds propres pour les banques dites systémiques.

À retenir : En définitive, les banques de grande envergure peuvent être obligées d'augmenter leur ratio de solvabilité de 10,5% à 18%, selon les réglementations et les risques du moment.

Si les mesures Bâle 3 sécurisent les banques, le lobby hexagonal des banques françaises souhaite que Bruxelles soit attentif au maintien de la compétitivité des banques à l’échelon international. Il est question de réviser la directive sur la résolution des banques en cas de défaillance (BRRD2) et de réajuster le niveau de contribution au Fonds de résolution unique (FRU) mis en place par le Conseil de Résolution Unique (CRU) en 2014 pour l’ensemble de l’UE. Petite victoire, pour l'année 2024, les banques européennes n'auront rien à verser au FRU !

Bon à savoir : Bâle IV devait entrer en vigueur en janvier 2022, mais elle est régulièrement repoussée avec désormais une mise en application envisagée en2027 ! Les mesures concerneront les banques les plus exposées aux prêts aux entreprises et prêts hypothécaires aux particuliers, les obligeant ainsi à augmenter leur capital.

En savoir plus sur les principales mesures à venir de Bâle IV

Bâle IV ajoutera de nouvelles normes aux établissements bancaires :

Les mesures de résolution avec l’introduction du MREL (Minimum Own Funds an Eligible Liabilities) et du TLAC (Total Loss-Absorbing Capacity), ainsi que l’instauration du Fonds de Résolution unique (FRU qui permet de garantir les actifs et les passifs d'une banque en difficultés financières),

Le risque de crédit avec la révision de l'approche IRB (Internal Rating Based : prenant en compte la qualité de l'emprunteur, via un système de notation financière interne), du calcul de l'approche standard crédit et du traitement prudentiel de titrisation. Il est question également de l’instauration des Floors (la baisse maximale d’un crédit à taux variable. Un Floors étant généralement associé à un taux plafond),

Le risque opérationnel avec une nouvelle approche SMA (Standardized Measurement Approach : calcul fixant le montant de fonds propres exigés),

Le risque de marché avec la révision du FRTB. (Fundamental Review of the Trading Book : avec pour objectif de réguler l’évaluation des risques des banques provenant de leurs activités, ainsi que leur seuil de fonds propres),

Le risque de contrepartie avec la révision de l'approche de calcul de l'EAD et une revue du prudentiel des CVA.

Évaluation des banques françaises via 4 ratios incontournables !

Afin de juger de la solidité de chaque banque française, la Rédaction Pricebank a retenu quatre critères :

Le ratio CET1 avec l’étude de ses fonds propres,

Le ratio de liquidité LCR, pour évaluer ses actifs liquides nécessaires en cas de difficultés,

Le total des actifs,

Le G-SIB pour évaluer le poids d’un établissement et le risque systémique qui en découle.

À retenir :Lors d’une crise, une banque peut être solvable mais peut faire face à un défaut de liquidité lorsque les épargnants retirent massivement leur argent des banques. Il convient donc de différencier liquidité et solvabilité. En mars 2023, la banque américaine SVB a dû céder, dans l'urgence, ses titres et obligations concédant de fortes moins-values du fait de la hausse des taux obligataires.

1- Ratio CET1 des six grands groupes bancaires français.

CET1 représente le capital de base de la banque. Il intègre notamment les actions ordinaires, les bénéfices non répartis, les actions provenant d’émission d'actions ordinaires et les actions ordinaires détenues par les filiales de la banque. Ce ratio se mesure en comparant le niveau des engagements d’une banque (crédits et autres placements) au montant de ses fonds propres (capital apporté par les actionnaires et profits de la banque). Il est égal à 8 % :

Ratio Bâle II= Fonds propres réglementaires / risque de crédit + risque de marché + risque opérationnel) = 8%,

Exemple : Pour prêter 100 euros, une banque doit avoir au minimum 8 euros de fonds propres.

Tableau ratio CET1 des six grandes banques françaises (en %, CET1 de 2016 à 2023)

BNP

Société Générale

Crédit Agricole

BPCE

Crédit Mutuel

Banque Postale

31/12/2016

11,5

11,5

14,5

10,4

15,7

14,3

31/12/2017

11,8

11,4

14,9

11,7

17,4

13,4

31/12/2018

11,8

10,9

15

15,5

17,5

11,7

31/12/2019

12,1

12,7

15,9

15,6

17,3

19,8

31/12/2020

12,8

13,4

17,2

15,3

17,8

20,4

31/12/2021

12,9

13,7

17,5

15,8

18,8

19,1

31/12/2022

12,3

13,5

17,6

15,1

18,8

14,7

31/12/2023

13,2

13,1

17,5

15,6

18,5

18,1

Le ratio de solvabilité Common Equity Tier1 (CET1) des 6 groupes bancaires français est compris entre 13% et 18% au 31 décembre 2023. Pour rappel, avec Bâle III, le ratio de solvabilité minimal passe de 8 % à 10,5 % et impose également la constitution d’un coussin contra-cyclique.

À retenir : Le Crédit Mutuel et le Crédit Agricole disposent des ratios CET1les plus confortables et réguliers au fil des ans. BNP Paribas et Société Générale sont dernières au classement, mais bien au-delà des ratios exigés par Bâle III.

2- Ratio de liquidité LCR des banques françaises.

Selon la banque des règlements internationaux (BRI), le ratio de liquidité à court terme, dit LCR, a été établi afin« d’assurer que la banque dispose d’un niveau adéquat d’actifs liquides de haute qualité non grevés pouvant être convertis en liquidité pour couvrir ses besoins sur une période de 30 jours calendaires en cas de graves difficultés de financement ». Les banques doivent ainsi disposer d’une quantité d’actifs liquides leur permettant de couvrir les sorties nettes d’argentpendant au moins 30 jours.

Le ratio de liquidité à court termese définit de la façon suivante :

Encours d’actifs liquides de haut qualité (HQLA) / Sorties nettes de trésorerie sur les 30 jours suivants. (Ce ratio doit être supérieur à 100%)

Tableau ratio de liquidité LCR des banques françaises (en %, LCR de 2017 à 2023)

BNP

Société Générale

Crédit Agricole

BPCE

Crédit Mutuel

Banque Postale

31/12/2017

121

140

133

110

134

157

31/12/2018

132

129

133

110

132,6

145

31/12/2019

125

119

129

141

143

153

31/12/2020

154

149

149

156

165

179

31/12/2021

143

129

153

158

181

186

31/12/2022

129

141

167

139

153,3

147

31/12/2023

148

160

140,8

143

162,8

146

Bon à retenir : Si la Banque Postale surclasse ses confrères en 2020 et 2021, elle rentre dans le rang depuis 2022. Le Crédit Mutuel est véritablement la plus assidue et régulière dans ses résultats. En revanche, le groupe BPCE et BNP Paribas ferment la marche tout en respectant les normes requises. La période Covid et le quoi qu’il en coûte ont généré un surplus de liquidités au sein des banques avec une augmentation moyenne de leur ratio LCR de plus de 20 points en 2020 !

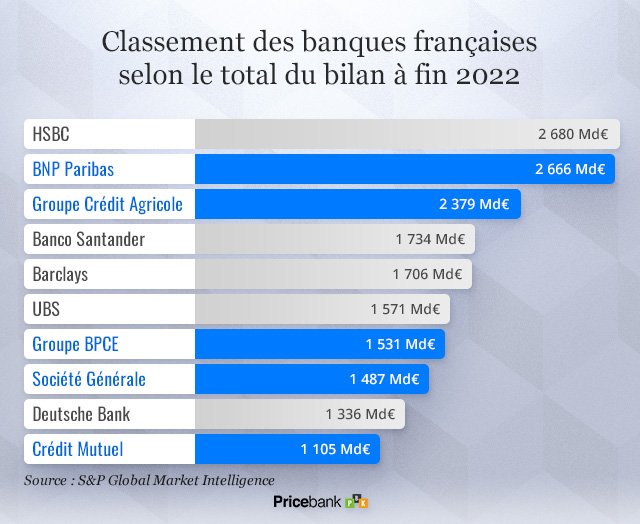

3- Le total des bilans et actifs des banques françaises

L'actif d'une banque traduit l'usage des fonds collectés comprenant, par exemple, leur portefeuille titres, l’encaisse, soldes, prêts et avances aux banques et aux clients. Selon l'étude de S&P Global Market Intelligence, le graphique ci-dessous présente les principales banques européennes en 2022, selon la taille de leur bilan et des actifs possédés en milliards d'euros.

À retenir :Les cinq plus grandes banques françaises ont cumulé plus de 9000 milliards d'euros d'actifs fin 2022. La banque britannique HSBC s'empare de justesse de la première place européenne. De leurs côtés, BNP Paribas et le groupe Crédit Agricole montent sur le podium et totalisent plus de la moitié des actifs du secteur bancaire français !

4- Les G-SIB (Global Systematically Important Banks)

Les banques systémiques représentent les banques avec des activités importantes, diversifiées, et dont la faillite financière pourrait avoir des impacts négatifs puissants sur la finance mondiale. Le Global Systematically Important Banks (G-SIB) est un classement, établi tous les ans qui intègre plus de 30 institutions bancaires dont treize banques européennes, dix américaines et sept asiatiques. Ce système international a été mis en place à la suite de la crise financière de 2008 et de la faillite de Lehman Brothers.

Dans ce G-SIB, les établissements bancaires sont répartis dans 5 compartiments appelés « bucket » allant de 1 à 5 : le G-sib Bucket 5 étant constitué des établissements les plus systémiques. Pour calculer les scores, chaque banque est tenue de déclarer un ensemble d'indicateurs aux autorités de surveillance.

Scores G-SIB des banques françaises à fin 2022

Depuis le 1er janvier 2024, une couche supplémentaire d’exigence de fonds propres (CET1) est demandée en fonction du compartiment (bucket) :

G-SIB Bucket 0 : +1%,

G-SIB Bucket 1 : +1,5%,

G-SIB Bucket 2 : +2%,

G-SIB Bucket 3 : +2,5%,

G-SIB Bucket 4 : +3,5%.

À retenir :BNP Paribas pèse lourd sur les marchés mondiaux et représente un risque systémique plus fort que les autres banques françaises. Enregistrée dans le compartiment G-SIB Bucket 2, BNP Paribas doit avoir un CET1 plus élevé que ses autres consoeurs nationales situées dans le compartiment G-SIB Bucket 1.

Stress tests 2023 de l'ABE : Les banques françaises en dernière position !

L’Autorité bancaire européenne (ABE) mène des stress tests sur 57 banques de l’Union Européenne dont les six banques françaises (BNP Paribas, Crédit Mutuel, BPCE, Crédit Agricole, La Banque Postale, SG (ex. Société Générale)). Un stress test doit faire apparaître la capacité des banques à affronter les tempêtes économiques, la sous capitalisation éventuelle de certaines d’entre elles et l’éventuelle fragilité d’un système bancaire national.

Lorsqu’une proportion d’établissements bancaires d’un même pays n’obtient pas des résultats satisfaisants à un stress test, les banques doivent :

soitaugmenter leurs fonds propres (avec ou sans l’appui des États),

soit opérer des restructurations (réductions des engagements de crédits, concentrations…).

Le 18 juillet 2023, l'ABE révèle les résultats de son test de résistance : s'il en ressort une solidité générale face à une éventuelle crise majeure, en revanche, les performances des banques françaises sont inférieures à leurs homologues de l'UE. Le ratio de fonds propres "durs", mesurant la solidité financière, se situe à 10,4 % pour l'ensemble du secteur alors que les banques françaises se positionnent en dernière place avec un ratio de fonds propres durs de 9,15 % !

La Banque centrale européenne (BCE) a également mené en 2022 un stress test « climatique » afin d’évaluer les banques face aux risques environnementaux. Il en résulte que60% des 104 banques testées ne sont pas préparées au réchauffement climatique et vont ainsi devoir l’inclure dans leur gouvernance et participer au financement de la transition bas carbone.

À retenir :Une crise plus violente que le scénario testé lors des stress tests peut ébranler davantage la solidité des banques. Mesurer les risques pris par les banques n’a rien d’une science exacte, s’ajoutent à cela le timing et le délai de réaction des différentes banques centrales face à un éventuel risque systémique.

L’avis de l’ACPR sur la solidité des banques françaises

L'Autorité de Contrôle Prudentiel et de Résolution (ACPR) est en charge de la surveillance de l'activité des banques et des assurances. A ce titre, l'ACPR veille et émet régulièrement des vigilances.

En 2023 et 2024, l'ACPR surveille particulièrement les actifs et passifs des banques, en raison des risques liés aux taux d'intérêt, à l'inflation, et à la volatilité des actifs financiers et immobiliers. L'ACPR se montre également très attentive aux risques éventuels du modèle bancaire français, notamment l'épargne réglementée et les prêts immobiliers à taux fixes, tout en veillant à l'application des normes du HCSF relatives à l'octroi des crédits immobiliers.

En savoir plus sur les avis de l'ACPR de 2020 à 2022

En 2020 et malgré la crise sanitaire, le total de bilan de l’ensemble du secteur bancaire français s’est accru de 970 milliards d’euros en 2020. Les liquidités accumulées par les ménages et les entreprises, se sont reportées en grande partie sur les dépôts bancaires (+ 388 milliards d’euros sur un total de 694 milliards d’euros). Toutefois, le résultat net du secteur bancaire, a baissé de 8,3 milliards d’euros, tout comme le produit net bancaire (PNB) avec également une hausse du coût du risque de 9 milliards d’euros ! En revanche, la solvabilité du secteur s’est renforcée sous l’effet des mesures temporaires d’interdiction de distributiondes dividendes avec un ratio de solvabilité CET1 de 16 % fin 2020 (+2,3 points comparé à 2016).

En 2021, les banques ont semblé mieux maîtriser le risque. Toutefois, de nombreux défis se dressent devant elles. Le premier challenge est celui de l’accroissement de leur rentabilité. Elle ont cherché à augmenter leurs revenus dans un environnement de taux et de marges qui restent bas. La digitalisation se poursuit afin de gagner en frais de gestion et en amenant des consolidations intra-groupe.

En 2022, les banques ont été attentives aux incidents de cyber-sécurité qui peuvent engendrer des pertes importantes. Les fintechs constituent également une concurrence mais c’est surtout celle des GAFAM qui doivent être surveillées notamment dans les services de paiement. Pour finir, l’ACPR souligne le risque climatique pour certains secteurs d’activités.

Verdict Pricebank : Les banques françaises les plus sûres en 2024

Pour déterminer la banque française la plus sûre en 2024, il est nécessaire de mesurer également leur exposition respective aux risques de marché.

Pour rappel, les banques exercent deux types d'activités distinctes :

La banque de dépôt et de crédit qui constitue leur coeur de métier permettant de générer du PNB (Produit Net Bancaire),

La banque d'investissement qui concerne principalement les activités de marchés dont la banque peut réaliser des gains liés aux investissements sur les marchés de produits dérivés et marchés internationaux.

La banque d'investissement expose l’établissement à des risques importants. Ce sont des marchés spéculatifs où les banques peuvent investir les dépôts de leurs clients et une partie de leurs capitaux propres. Malgré les réglementations de Bâle, il est difficile de connaître la part des investissements de ces banques sur ces marchés risqués.

Top 2 des banques les plus sûres en 2024

Compte tenu de tous ces constats et analyses, Pricebank salue particulièrement 2 établissements bancaires en 2024 :

Bien que possèdant une branche de banque d'investissement, le Crédit Mutuel privilégie ses activités de banque de détail et limite ses investissements sur les marchés risqués. Le groupe n'a d'ailleurs jamais connu de perte significative sur ces marchés et fait figure de "bon élève". Ses ratios de fonds propres CET1 et de liquidité LCR sont les plus solides et réguliers de nos banques traditionnelles.

La Banque Postale constitue une établissement bancaire un peu particulier. Si elle n'est pas parmi les plus performantes des banques françaises dans les résultats des derniers tests de résistance de la BCE, elle possède une garantie que les autres banques n'ont pas : la garantie de l'État. La Banque Postale appartient à l'Etat, qui est son actionnaire. Elle possède également d’excellents ratios de liquidités et de solvabilité avec un coût du risque qui demeure très bas. Pour ne rien gâcher à la fête, elle présente un bilan solide et des résultats 2023 en hausse (+36,2% comparé à 2022). Pour toutes ces raisons, la Banque Postale est certainement la banque la plus sûre de France en 2024 !

BNP Paribas, SG (ex. Société Générale), Crédit Agricole et le groupe BPCE (Banque Populaire - Caisse d'Epargne) possèdent des branches ou filiales d'investissement très actives sur les marchés de produits dérivés (8) et internationaux (BNP BFI, SG CIB, Calyon, Natixis). Ces banques françaises ont subi des pertes importantes lors de la crise financière de 2008. Même si elles ont pu y faire face, elles restent très exposées avec des engagements sur des actifs risqués (dérivés de crédit...) et des investissements plus opaques, difficiles à évaluer dans le futur.

Bon à savoir : Certains économistes prônent la séparation capitalistique des activités de banque de dépôt et de crédit avec les activités de banque d’investissement. Dans cette attente, la meilleure des précautions est de vous multibancariser !

Quelles garanties pour protéger votre épargne en cas de faillite d'une banque ?

Même si les différents ratios d’une banque sont au vert, le contexte actuel demeure excessivement volatile et ambigu. Nous vous conseillons, plus qu’hier, de répartir votre épargne auprès de plusieurs banques afin de sécuriser vos avoirs. Si l’inconvénient majeur de se multibancariser reste généralement les frais bancaires qui en découlent, le recours aux banques en ligne permet de répartir vos avoirs à moindres frais !

Les 6 garanties pour votre épargne en cas de faillite d'une banque

A noter : La garantie des dépôts couvre aussi bien les particuliers (majeurs et mineurs) que les entreprises. Sont exclues les autorités publiques et les institutions financières comme par exemple les banques d'investissement censées être capables de gérer leur propre risque.

La garantie d’État sur les livrets réglementés

Le livret A, le livret de développement durable et solidaire (LDDS), livret d'épargne populaire (LEP) profitent d'une garantie de l’État de 100 000 euros. Le FGDR remplit ici uniquement la fonction d'opérateur de l’indemnisation. Sachez que le dépôt de ces livrets est centralisé par la Caisse des dépôts et consignations (CDC). Cette épargne réglementée vous permet ainsi de jouir de la précieuse garantie de l'État qui s'ajoute au plafond de 100.000 euros du FGDR.

Le Fonds de garantie des dépôts et de résolution (FGDR)

Le Fonds de Garantie des Dépôts et de Résolution (FGDR) indemnise les usagers bancaires en cas de faillite de leur banque. Les systèmes d'indemnisation des dépôts se fait par type de placement, par déposant et par établissement.

Tous les établissements bancaires agréés adhèrent obligatoirement au FGDR. Créé en 1999, suite à la promulgation de la loi sur l'épargne et la sécurité financière, ce fonds de garantie jouit d'une mission d'intérêt général qui pilote en réalité trois mécanismes :

la garantie des dépôts (garantie des avoirs déposés dans une banque) ;

la garantie des investisseurs (indemnisation des investisseurs pour les titres détenus dans une banque, courtiers et société de gestion de portefeuille) ;

la garantie des cautions (garantie pour les cautions délivrées par la banque en faveur de professionnels vis à vis de leurs clients).

À retenir : Le FGDR intervient à la fois de manière préventive et curative. Dans le premier cas, l'organisme intervient auprès d'une banque en difficulté à la demande de l'ACPR. Dans le second cas, l'intervention consiste à indemniser les clients sous 7 jours ouvrables suite à la faillite constatée d'un établissement bancaire.

La garantie des dépôts du FGDR :

La garantie des dépôts couvre les clients à hauteur de 100.000 euros par déposant et établissement de crédit. Tous les dépôts bancaires tels que le compte courant, compte à terme, PEL/CEL, Livret Jeune mais aussi le compte-espèces d'un PEA ou PER sont couverts par le FGDR à hauteur de 100.000 euros, sachant que ce plafond passe à 500.000 euros supplémentaires en cas de dépôts exceptionnels encaissés moins de trois mois avant la défaillance de la banque suite à des événements exceptionnels (licenciement, héritage, vente immobilière, etc.).

À retenir : Un déposant qui place ses fonds dans trois banques différentes faisant faillites, verra son plafond de garantie passer mécaniquement à 300.000 euros. Dans le cas particulier d'un compte joint, la somme est partagée entre les cotitulaires, chacun étant couvert individuellement par une garantie jusqu'à 100.000 euros.

La garantie des titres du FGDR

Les actions, les parts d'OPCVM (SICAV et FCP) et les titres de créances sont couverts par la garantie titres à hauteur de 70.000 euros. Cette somme correspond à la somme des valeurs des titres au moment de la déclaration d'indisponibilité. Le délai de paiement est de trois mois (renouvelable à une seule reprise) et intervient que si le prestataire de services d’investissement se trouve dans l’impossibilité de restituer les titres au client.

À savoir également : Pour les sommes investies auprès d'une société de gestion de portefeuille, la garantie en cas de faillite est de 20.000 euros par épargnant et société de gestion.

La garantie des cautions du FGDR

La garantie des cautions couvre les engagements de caution d’une banque défaillante envers certains professionnels qui présentent une garantie au bénéfice de leur propre clientèle, comme des agences de voyage, constructeurs immobiliers, courtiers d’assurance, … Si le professionnel pour qui la caution a été émise est également défaillant, la garantie de caution du FGDR est en charge d'honorer l’engagement jusqu’au terme du projet à hauteur de 90% du dommage subi. Une franchise de 3.000€ reste toutefois à la charge du client lésé.

Le FGAP en garantie de vos contrats assurance vie

Les placements en assurance vie sont garantis à hauteur de 70.000 euros par déposant et par compagnie d'assurance. Ce n'est pas le FGDR qui gère l'indemnisation mais le Fonds de Garantie des Assurances à la Personne (FGAP) lancé en 1999. Les sociétés d'assurances agréées en France ont l'obligation d'adhérer et de cotiser au FGAP.

A la demande de l'ACPR, ce FGAP intervient en cas de défaillance d'une société d'assurance. La garantie de 70 000 euros porte aussi bien sur les fonds en euros que les supports en unités de compte. Ce plafond peut atteindre 90.000 euros lorsque des bénéficiaires héritent d'une rente provenant d'un contrat d'assurance décès ou d'une rente d'incapacité ou d'invalidité. Enfin, notez que le rachat du contrat d'assurance par une autre compagnie d'assurance est possible au cours de la période entre le constat du défaut et l'indemnisation.

Quelle est la procédure d'indemnisation du FGDR pour les clients d'une banque ?

Dans le cadre de la garantie des dépôts du FGDR, le délai d'indemnisation est de 7 jours ouvrables. Les clients se connectent sur le site internet du FGDR pour accéder à un espace sécurisé. Après leur authentification, ils saisissent le numéro d'un nouveau compte afin de recevoir le versement. Ils doivent donc en priorité s'atteler à avoir un autre compte dans une banque qui ne serait, elle, pas en faillite.

À retenir : Le Fonds de garantie recueillait 3,9 milliards d'euros en 2017 et plus de 7 milliards d'euros début 2023. L'objectif fixé à l'horizon 2024 est de couvrir 0,5 % de la totalité des dépôts bancaires. Il faut aussi ajouterl'apport du Mécanisme européen de résolution unique (MRU) via le Fonds de résolution unique (FRU). En cas de défaillance d’un établissement, c’est ce FRU qui interviendrait en premier dont la collecte avoisine 55 milliards d’euros en 2023.

Quelles garanties pour les banques en ligne et néobanques ?

Le Fonds de garantie n'intervient que pour des établissements de crédit agréés par l’ACPR. Il est donc essentiel de faire le point sur les autres mécanismes de protection selon les différents établissements bancaires.

Banques en ligne : les garanties des dépôts du FGDR

Rassurant, les banques en ligne appartiennent toutes à un établissement bancaire français et bénéficient toutes de la couverture du FGDR.

Bon à savoir : Hello bank! bénéficie de la couverture de BNP Paribas. La garantie de 100.000€ vaudra donc pour l'ensemble des dépôts détenus chez Hello bank et BNP Paribas ! Idem des comptes EKO avec le Crédit Agricole. Si vous détenez 50.000 euros sur votre compte Eko By CA et 90.000 euros sur votre compte au Crédit Agricole. Vous ne seriez remboursé qu'à hauteur de 100.000 euros, ce qui vous fait perdre 40.000 euros en cas de faillite, très improbable, du Crédit Agricole.

Néobanques en Europe : Harmonisation des garanties via le SGD

L’Union européenne a mis en place les Systèmes de garantie des dépôts (SGD) au sein de chaque pays, fixant ainsi la garantie des dépôts à 100 000 € au minimum. Avec cette harmonisation souhaitée après la crise financière de 2008, voici les principaux établissements concernés par ce SGD.

Garanties SGD au sein de l'Europe

Établissements UE

Activités et garantie

Offre

Comptes, cartes et services de paiement

Agrément bancaire de la Lituanie (équivalent FGDR)

Si la néobanque N26 fait faillite, la prise en charge n'est pas du ressort du FGDR. En revanche, N26 bénéficie du fonds de garantie allemand de 100.000 euros pour lequel elle cotise. Les clients français seraient remboursés par ce fonds d’Outre-rhin de la même manière que s'ils avaient placé leurs dépôts dans une banque française.

Le néo-courtier Trade Republic fondé en 2015 est régulé par la BaFin et la Bundesbank. Via des banques partenaires, Trade Republic vous fait bénéficier de la garantie de dépôts jusqu'à 100 000 euros par client. Quant à vos titres acquis sur votre compte Trade Republic, ils restent dans tous les cas votre propriété !

C'est la Banque Nationale Néerlandaise (DNB) qui a fourni son agrément bancaire à la néobanque Bunq. Elle bénéficie ainsi de la garantie de dépôts néerlandaise (DGS) de 100 000€.

La néobanque Revolut dispose pour sa part de son agrément bancaire obtenu en Lituanie et bénéficie de la garantie de dépôts lituanienne de 100 000€.

Néobanques et établissements de paiement : le compte de cantonnement

Une néobanque qui ne dispose pas de l'agrément bancaire, ouvre un compte de cantonnement dans une vraie banque. Elle y met l'argent de ses clients mais ne peut pas y toucher.

Si la banque mobile fait faillite, les dépôts étant séparés, les clients récupèrent leurs avoirs. Et si la banque qui héberge le compte de cantonnement fait défaut, le FGDR ou le SGD indemnisent l'établissement de paiement au niveau du montant des encours de ses clients dans la limite de 100.000 euros par client.

Nickel et Lydia disposent d’un compte de cantonnement chez BNP Paribas. Depuis le 02 mars 2023, la société Lydia a obtenu sa propre licence auprès de l’ACPR en tant qu’établissement de monnaie électronique et dispose de son propre code banque (17958) sans avoir à passer par son partenaire Okali (ex SFPMEI). Malgré cette licence, votre argent chez Lydia reste bien cantonné chez BNP Paribas.

La fintech Qonto a ouvert un compte de cantonnement au Crédit Mutuel Arkéa ainsi que chez Natixis. Qonto bénéficie également de deux autres garanties accordées par le Crédit Agricole CIB et BNP Paribas ainsi que via la SG (Société Générale) pour certaines activités spécifiques.

Agréée par l’ACPR, la néobanque pro Shine est une filiale de la SG (ex. Société Générale). L'argent déposé est versé sur un compte de cantonnement auprès de sa maison mère qui profite de la protection du FGDR à hauteur de de 100 000 euros.

Solidité ou faillite des banques françaises en 2024 ? Que faire ?

Mieux vaut prévenir...

En cas de faillite, le Fonds de garantie des dépôts et de résolution (FGDR) assume "officiellement" le rôle de garant de votre épargne. Après analyse des données financières à notre disposition, le Crédit Mutuel et la Banque Postale nous semblent, toute proportion gardée, les banques françaises offrant les meilleures garanties. Bien d’autres critères peuvent être pris en considération pour évaluer la solidité d’une banque, tels que les avis des agences de notation telles que Moody’s, Fitch Ratings et Standard & Poor’s.

Dans tous les cas et sans tout attendre du FGDR, il est crucial de vous multibancariser et de diversifier méticuleusement vos avoirs afin de réduire votre exposition au risque d'une éventuelle crise bancaire et financière. Enfin, afin de faire face à ces moments de panique, une bonne maîtrise de vos émotions est également indispensable !

Des craintes persistantes

En 2023, les mésaventures des banques américaines et du Crédit Suisse ont fragilisé le système bancaire avec des peurs de contagion à nos banques françaises. En février 2024, des remous sont réapparus avec la New York Community Bank. De son côté, Jérome Powell, le président de la Réserve fédérale des États-Unis (FED) a expliqué, dans une interview sur la chaine CBS-News, qu'une nouvelle crise bancaire avait déjà commencé en raison d’une crise de l'immobilier commercial !

Dans son dernier rapport annuel 2023, la Banque centrale européenne (BCE) nous fait part de la bonne capitalisation de nos banques européennes. Toutefois, sa présidente, Christine Lagarde, pointe également du doigt la trop forte exposition des banques allemandes, néerlandaises mais aussi de nos banques françaises à l’immmobilier commercial. Enfin, ce rapport de la BCE préconise de revoir certaines règles sur la gestion du risque de liquidité et du risque de taux ainsi que les risques liés aux changements climatiques !

En 2024 et suite à l'analyse des derniers indicateurs, Pricebank souligne la nécessité de maintenir une vigilance accrue malgré les bons fondamentaux de nos banques françaises : nos établissements bancaires doivent toujours faire face à des taux encore élevés, aux normes strictes du HCSF ainsi qu’à une conjoncture économique très fragile. Les risques liés à l'immobilier commercial, aux défaillances d'entreprises, aux systèmes d'information et au changement climatique peuvent lourdement affecter les bilans des banques dans les mois à venir... et je ne vous parle même pas de l'insolvabilité de l’État français pouvant entrainer des répercussions significatives sur nos propres économies !

Au niveau international, les tensions géopolitiques persistantes pourraient stresser davantage les marchés financiers. La prudence est donc de mise et il sera primordial pour les banques dese constituer davantage de provisions afin de consolider leurs fonds propres et être ainsi plus résilientes.

Les banques centrales ont-elle appris des crises ?

Rassurez-vous, nous ne sommes pas (encore) dans le cas de 2008 et la chute de la Lehman Brothers ! François Villeroy de Galhau, gouverneur de la Banque de France a certifié le 17 mars 2023 : "Les banques françaises et européennes sont extrêmement solides". Il explique que, de part la réglementation Bâle III et ses règles rigoureuses de liquidités et de fonds propres, les banques seraient plus sûres que les banques Outre-Atlantique… le problème du Crédit Suisse étant ainsi un cas isolé.

Il est vrai que les banques européennes ont su traverser jusque-là diverses crises sans mettre en péril le système bancaire et financier. Les autorités veillent à maintenir la confiancedes particuliers et entreprises afin de ne pas provoquer des secousses plus importantes et plus systémiques à l’ensemble des banques. Nos dirigeants savent que la faillite d'une banque peut coûter bien plus cher que son sauvetage : l'intérêt général prévaut quitte à plonger dans le quoi qu'il en coûte une nouvelle fois !

Quel avenir pour les banques ?

Au final, les banques deviennent-elles toutes « too big to fail » ? Jérôme Powell appelle à davantage de régulation et le journaliste britannique Martin Wolf du Financial Times pense que les banques doivent devenir des services publicssans enjeux commerciaux ou recherche de résultats financiers. Pour d’autres, les sommes d’argent déposées au sein des banques devraient être collectées directement par les banques centrales. Cela nous amène à leurs projets de monnaies numériques (CBDC) avec, en cas de crise, le blocage de vos dépôts ‘’à distance’’ !

Afin de protéger au mieux votre argent et vos intérêts, Pricebank vous recommande donc vivement de vous multibancariser. Pour vous aider, nous publions chaque année notre palmarès des meilleures banques offrant le meilleur rapport qualité/prix.

(1) Produits dérivés : Ce sont des instruments financiers (swaps, futures et options) dont la valeur dépend d'un actif sous-jacent (emprunt d'Etat, matière première, devise, indice boursier...). Ils s'échangent sur les marchés à terme. Au départ créés pour se prémunir d'un risque résultant d'une opération, ils sont également depuis, largement utilisés pour spéculer.

(2) Common Equity Tier 1 : littéralement Fonds Propres Communs de base, le Tier 1 est la partie la plus solide des fonds propres assurant la solvabilité d'une banque et sa capacité de rembourser les dépôts des clients. La part du CET1 doit être majoritaire dans les fonds propres de base.

12 commentaires sur "Quelles sont les banques françaises les plus sûres ?"

Basique 10/06/2024 à 14h56

Pas de tas d'or quelque part prêt à indemniser qui que ce soit si ça tourne mal, donc c'est l'état qui sauvera ou non la ou les banques en faillite.

Mais dans un cas de risque systémique, l'état étant impliqué dans le Groupe La Poste pour les finances de La Banque Postale, n'y aurait-il pas un conflit d'intérêt ?

Réponse de 13/06/2024 à 07h34

Bonjour, l'implication de l'État dans le Groupe La Poste et La Banque Postale peut effectivmement soulever des préoccupations de conflit d'intérêt. Cela pourrait potentiellement influencer certaines décisions en cas de risque systémique. Cependant, des mécanismes de régulation existent pour assurer une supervision indépendante et objective. De plus, l'État a un rôle de protection des services publics essentiels, justifiant son implication pour garantir l'accessibilité et l'équité à ces services.

X 07/08/2023 à 22h19

Que répondez-vous à Logidin ?

Réponse de 08/08/2023 à 09h41

Bonjour, Il est vrai que si une grande banque française faisait faillite, la question de la capacité du FGDR à indemniser tous les déposants se poserait. Cependant, Le FGDR est un mécanisme parmi d'autres pour protéger les déposants et la stabilité du système financier et comme noté dans notre article en synthèse :

"la faillite d'une banque peut coûter bien plus cher que son sauvetage. Que ce soit plus ou moins moral ou éthique, comprenez que l'intérêt général prévaut quitte à plonger dans le «quoi qu'il en coûte» une nouvelle fois et à faire de nouveau fonctionner la planche à billets"

Enfin, si il est essentiel de se renseigner et de comprendre les mécanismes de garantie et de protection offerts par le système bancaire de votre pays, il est également important de garder à l'esprit que ces systèmes sont conçus pour faire face à des situations exceptionnelles et que dans ces moments de panique, les Etats mettent généralement en place des dispositifs complémentaires pour sécuriser le système financier. ...Après, nous n'avons malheureusement pas de boule de cristal pour connaitre l'avenir !

Doko 01/06/2023 à 19h26

Imaginer que le Crédit Mutuel sauverait l'épargne de ses clients si une banque systémique chutait, c'est juste de la blague, un tel scénario catastrophe, c'est toute la finance qui s'effondre, en revanche, acter le fait que de toutes façons, tous nos actifs financiers vont s'effriter, perdre de la valeur, c'est une évidence.

Réponse de 02/06/2023 à 07h58

Bonjour,

Votre préoccupation est légitime mais ne nous faites pas dire ce que nous n'avons pas dit : nous évoquons les banques les plus sûres et en aucune manière nous écrivons que le Crédit Mutuel sauverait l'épargne de ses clients. Le Crédit Mutuel semble juste, selon nous, la moins exposée aux risques de faillite. Toutefois, votre commentaire souligne l'interdépendance de nos systèmes financiers mondiaux. Si une banque systémique venait à faire faillite, les répercussions seraient considérables.

Cependant, plusieurs mécanismes de sauvegarde ont été mis en place pour éviter un tel scénario. Tout d'abord, les banques systémiques sont soumises à des exigences réglementaires plus strictes pour minimiser le risque de faillite. Ensuite, en cas de faillite, les gouvernements et les banques centrales ont généralement la capacité d'intervenir pour éviter une crise systémique.

En ce qui concerne le Crédit Mutuel, comme pour toutes les banques en France, les dépôts des clients sont, en théorie, protégés jusqu'à 100 000 euros par déposant et par établissement bancaire grâce au Fonds de Garantie des Dépôts et de Résolution (FGDR). Quant à l'idée que tous nos actifs financiers vont perdre de la valeur, cela dépend beaucoup des conditions économiques globales et des choix d'investissement individuels mais effectivement si la finance s'effondre...les répercussions seraient considérables. Toutefois, nos politiques sortiront très certainement le carnet de chèque magique pour sauver, une fois de plus, le système !

Bien à vous,

Hades 10/05/2023 à 18h02

Bonjour,

Est ce que la banque des fonctionnaires CASDEN courent également un risque systémique ?

Réponse de 11/05/2023 à 07h58

Bonjour,

Nous n'avons pas étudié les bilans de la CASDEN Banque Populaire mais nous pouvons tâcher de vous livrer les informations suivantes. La CASDEN Banque Populaire est une banque française destinée aux personnels de l'éducation, de la recherche et de la culture. Comme toute banque, la CASDEN peut en théorie être exposée à un risque systémique, qui est le risque qu'une défaillance d'une institution financière, ou un groupe d'institutions financières, puisse déclencher une crise financière globale.

Cependant, plusieurs facteurs peuvent atténuer ce risque pour une banque comme la CASDEN :

la CASDEN est une banque relativement petite par rapport aux grandes banques systémiques internationales mais est étroitement liée au groupe Banque Populaire Caisse d'Epargne (BPCE), qui est soumis à une réglementation rigoureuse,

la CASDEN est surtout une banque coopérative, ce qui signifie que ses décisions sont prises dans l'intérêt de ses membres plutôt que dans l'intérêt de maximiser les profits...et c'est peut être le plus important à retenir !

Cela dit, il est important de noter que même si la réglementation bancaire a été renforcée après la crise financière de 2008 pour minimiser le risque systémique, il n'est pas possible d'éliminer complètement ce risque. Enfin, quelle que soit la solidité d'un établissement, la perte de confiance des agents envers un établissement peut très vite compromettre son équilibre comme on l'a vu récemment avec les banques américaines.

Hades 10/05/2023 à 18h01

Bonjour,

Est ce que la banque des fonctionnaires CASDEN courent également un risque systémique ?

Ratio 27/04/2023 à 19h59

Bel article, l'année 2023 risque de nous livrer encore de mauvaises surprises sur le système financier

Réponse de 28/04/2023 à 08h13

Bonjour,

Merci de votre retour sur cet article. L'environnement actuel est assez complexe et incertain. En ces temps volatiles, me vient une citation de Sénèque : “La vie ce n'est pas attendre que l'orage passe mais apprendre à danser sous la pluie.”

Luxxx 17/11/2022 à 12h44

Bonjour

Orange Bank suite à un piratage de mon livret puis dans la foulée de mon compte refuse de me rembourser car argumente t elle en répondant à un faux mail Orange je suis coupable d'une « négligence grave «

Les sommes volées s'élèvent à 2450€ . Suis désemparé d'autant qu'il n'ont pas tenu compte de ma réponse immédiate et négative quand j'ai reçu de leur part un courriel à savoir si j'étais l'auteur du virement de mon livret sur mon compte . Virement que la banque a exécuté et qui ensuite a permis 4 débits dont 3 a une filiale africaine d'OrangeBank….

Réponse de 18/11/2022 à 09h40

Bonjour,

tout d'abord nous sommes désolés de ce qu'il vous arrive.

Dans le cas d'une fraude par email, la première des choses à faire dans votre cas, quand il y a des débits frauduleux, c'est de déposer plainte au commissariat de police ou à la brigade de gendarmerie dont vous dépendez. Il est également possible d'envoyer votre plainte par écrit au procureur de la République du tribunal judiciaire dont vous dépendez en fournissant toutes les preuves en votre possession.

La 2ème chose est de contacter la société dont l'identité a été usurpée et de faire les démarches auprès de votre banque. Ce qui a été fait visiblement. Avez-vous des traces écrites de vos démarches et de vos échanges avec Orange Bank (mail ou courrier) ? Il faut les conserver précieusement pour preuves et faire valoir vos droits. Sinon, faites un courrier en recommandé avec accusé réception pour récapituler tous les événements et toutes les démarches réalisées par téléphone et envoyez-le à Orange Bank pour garder cette trace écrite.

Une association, France Victimes peut vous accompagner gratuitement au 116 006 (appel et service gratuits), numéro d'aide aux victimes du ministère de la Justice. Service ouvert 7 jours sur 7 de 9h à 19h.

Vous pouvez aussi contacter le service Info Escroqueries du ministère de l'Intérieur au 0 805 805 817 (appel et service gratuits de 9h à 18h30 du lundi au vendredi). Il s'agit d'un service de la police nationale qui informe, conseille et oriente les personnes victimes d'une escroquerie (particulier ou professionnel).

Nous espérons que vous trouverez aide et solutions auprès de ces interlocuteurs spécialisés dans ce genre d'affaires. Nous restons également à votre disposition, si vous avez d'autres questions ou besoins par la suite.

Bon courage pour vos démarches. Cordialement

Forêt de pin 19/10/2022 à 09h33

Bonjour,

Le groupe BPCE fait il partit des banques systémiques ?

-Si l'on possède plusieurs actifs dans un même groupe banquaire ( Caisse épargne et Banque populaire) est ce que le FDG s'applique par banque et comptes bancaires ?

- Quel est la banque Française qui n'investit aucunement dans les marchés boursiers et qui ne présente presque aucun risque ?

Cordialement.

Réponse de 20/10/2022 à 10h15

Bonjour

pour répondre à votre première question, oui le groupe BPCE est exposé, voire très exposéaux risques systémiques avec, notamment, sa filiale Natixis. Le FDGR s'applique par banque et compte bancaire, donc théoriquement, vos 2 comptes sont couverts. Néanmoins, si le groupe BPCE fait faillite, vos 2 comptes seront directement concernés, il peut être utile de diversifier les banques... Je vous invite d'ailleurs à regarder notre vidéo sur le fonctionnement du FDGR

Enfin, si vous lisez notre article, vous aurez le détail des informations pour votre dernière question, mais pour résumer, les 2 banques françaises les moins exposées sont La Banque Postale et le Crédit Mutuel.

Espérant avoir répondu à toutes vos questions et restant disponible si besoin. Cordialement

Tagada 15/10/2022 à 17h42

Bonjour savez vous si dans le cas du compte nickel, le crédit mutuel arkea utilise (spécule) avec l'argent des déposants ?

Cordialement.

Réponse de 18/10/2022 à 11h03

Bonjour,

La néobanque Nickel a été rachetée par BNP Paribas en 2017, mais a conservé son indépendance. Les fonds déposés sur les comptes ouverts chez Nickel ne font pas l'objet de spéculation par le groupe BNP Paribas puisque ce sont deux entités différentes même si Nickel est une filiale du groupe ! BNP a apporté de l'expertise et a injecté des fonds pour investir dans l'avenir de la néobanque, qui dépend néanmoins de sa maison mère et de sa santé financière...

Espérant avoir répondu à votre question, nous restons disponible si besoin. Cordialement

Marcolemarin 06/03/2022 à 22h48

Rien n'est sûr dans ce Monde sauf vos actifs tangibles. Qui pourra compter sur la "Garantie des dépôts" en cas de crise? Le FGDR mentionne sur son site une ressource de 5,32 Milliards. Donc divisons ces 5,32 Milliards de "fonds de garantie" par 52 Millions de Français majeurs vaccinés et non vaccinés, cela nous fait une centaine d'Euros par tête de pipe, on est un peu loin des 100 000€ là, non? A bon entendeur...

Réponse de 07/03/2022 à 15h58

Bonjour et merci de votre commentaire. Votre analyse et l'information sur les 5,32 milliards est très juste. Nous allons d'ailleurs dans les prochaines semaines sortir une vidéo à ce sujet. Le FGDR dispose de 5,32 milliards dans leurs caisses ! Nous disposons également d'éléments complémentaires qui peuvent concorder et compléter votre conclusion avec quelques nuances toutefois.

Selon la Banque de France, l'ensemble des Français ont collecté au 31/12/2021, la somme 2.698 milliards de dépôts bancaires en France et on parle bien ici que de dépôts sans l'immobilier et sans les 1.800 milliards d'euros des contrats d'assurance-vie. Dans ces 2.698 milliards, 1.913 milliards d'euros (livrets, PEL,CEL, comptes courants….) doivent être couverts par le FGDR dont les 2/3 uniquement sur des comptes courants.

Au final, d'un côté vous avez 1.913 milliards de dépôts et de l'autre côté, vous avez 5,4 milliards. Evidemment, cela semble totalement déséquilibré. Concrètement, dans le cas d'un risque systémique qui mettrait en faillite toutes les banques, cela signifie que pour 100.000 euros placés en banque, on vous rembourserait généreusement 270 euros…

Nous souhaitons être toutefois rassurants car même si le FGDR assume ce rôle de garant de votre épargne, nous pouvons réellement penser que les Etats ou bien les Banques Centrales agiront en amont et avant que finalement le problème de faillite ne se pose. C'est certainement la leçon qu'il faut retenir. La faillite d'une banque peut coûter bien plus cher que son sauvetage. L'intérêt général prévaut, en tout cas nous l'espérons.

Avezvousoublié2008 ? 29/05/2020 à 20h03

En fait les banques systémiques (BNP, SG, Crédit Agricole et BP) courent un risque majeur de faillite en raison des risques pris sur les marchés financiers; ce risque n'est actuellement endigué que par deux mécanismes : Les liquidités créées de toute pièces (ex nihilo) par les banques centrales à chaque "crise", sous le doux nom de "quantitative easing", et le moyen de pression exercé directement sur l'Etat qui doit garantir les dépôts à concurrence de 100 000 euros par personne et par établissement ("si je coule, vous coulez avec moi"). Cet équilibre fondamentalement instable ne doit sa pérennité qu'à la méconnaissance des déposants; si les déposants avaient conscience que ces banques sont condamnées à la prochaine crise si la BCE (et les Etats qui en impulsent la politique) fermait le robinet de ces liquidités, ils les quitteraient sur le champ au profit de banques commerciales non directement exposées aux pertes colossales qui s'annoncent dès l'éclatement de la prochaine "bulle" (l'une des bulles à surveiller est celle des prêts étudiants américains, ce n'est pas la seule malheureusement). La dévalorisation des actifs pétroliers va également créer un choc considérable. Il est à noter que lorsque ces banques reçoivent ces liquidités, elles les réinvestissent directement et massivement sur les marchés financiers plutôt que dans l'économie réelle par le crédit aux ménages et aux entreprises, ou dans les prêts aux multinationales qui rachètent leurs propres actions pour en accroître le rendement, au bénéfice des actionnaires, des mandataires sociaux et des salariés intéressés. Ces "investissements" n'ont d'investissement que le nom, il s'agit en réalité de spéculation sans aucun bénéfice social mais accompagné en revanche d'un risque social majeur : les déposants et les contribuables seront appelés à éponger les pertes alors qu'ils n'ont nullement été invités à partager les bénéfices. L'activité bancaire traditionnelle est d'émettre des crédits en créant à cette occasion la monnaie qui circule dans l'économie réelle, fournir des moyens de paiement, tenir les dépôts (en fait les prêts que leur consentent les "déposants" qui sont en réalité des prêteurs de la banque) et gérer le tout de façon suffisamment raisonnable pour garantir la représentation des sommes qui leur ont été confiées. Qu'elles gagnent leur vie en rendant ce service est légitime. Qu'elles (les banques systémiques) créent un risque social immense pour satisfaire la cupidité de quelques uns, cupidité qui grandit avec le gain (au lieu de se satisfaire), n'est pas légitime.

Chaque déposant qui prend conscience de cela devrait assez rapidement quitter les banques systémiques pour les banques commerciales traditionnelles. Il semble ainsi raisonnable d'éparpiller son épargne entre le plus d'établissements non systémiques possibles (hors donc SG, BNP, CREDIT AGRICOLE ET BP) et d'investir dans de la pierre, de l'or, et des entreprises ayant une conservé une véritable logique industrielle, qu'elles soient naissantes ou déjà installées.

Puisque ces établissements ne comprennent pas que leurs pratiques sont sans intérêt commun mais crée un risque social énorme, dont sont victimes les vrais gens quand ce risque se réalise, et qu'elles ne parviennent pas d'elles-mêmes à modérer leur propre cupidité et celles des personnes qu'elles accompagnent, il faut s'adresser à elles avec le langage que pour le moment elles comprennent. Chaque déposant peut adresser ce message en protégeant un peu mieux, par là même, son épargne.

Réponse de 01/06/2020 à 15h59

Bonjour et merci pour votre contribution. Un bémol toutefois sur le cas très particulier du CREDIT AGRICOLE du fait de son statut mutualiste et de sa structure en forme de pyramide inversée. En effet, s'il est avéré que CASA est une banque dite systémique, ce sont les Caisses Régionales qui détiennent CASA et non l'inverse. Ainsi, les Caisses Régionales du Crédit Agricole, qui sont des banques commerciales à part entière, peuvent tout à fait survivre (et les comptes bancaires de leurs clients avec elle) à un défaut de l'entité CASA, dans le cas catastrophique d'un effondrement systémique. Là où les choses se compliquent pour les déposants, c'est du côté du LCL, qui est une filiale à 100% de CASA, le risque systémique pour les déposants est ici entier.

Logidin 18/02/2020 à 17h20

Une blague la garantie des dépôts. Qui peut sérieusement mentionner ce mécanisme ridicule qui ne saurait pas indemniser ne serait-ce qu'une poignée de déposants si une banque type bnp faisait faillite.

Réponse de 08/08/2023 à 09h47

Bonjour,

Effectivement la capacité du FGDR à indemniser tous les déposants peut poser question. Cependant, cette entité est un mécanisme parmi d'autres pour assurer la stabilité du système financier. Gardons à l'esprit que ces systèmes de protection sont conçus pour faire face à des situations de stress et à rassurer les épargnants afin de ne pas amplifier ces moments de panique. En cas de faillite, Les Etats ont très certainement tout à gagner également à mettre en place des dispositifs complémentaires pour sécuriser le système financier : la faillite d'une banque peut coûter bien plus cher que son sauvetage !

Bien que possèdant une branche de banque d'investissement, le Crédit Mutuel privilégie ses activités de banque de détail et limite ses investissements sur les marchés risqués. Le groupe n'a d'ailleurs jamais connu de perte significative sur ces marchés et fait figure de "bon élève". Ses ratios de fonds propres CET1 et de liquidité LCR sont les plus solides et réguliers de nos banques traditionnelles.

Bien que possèdant une branche de banque d'investissement, le Crédit Mutuel privilégie ses activités de banque de détail et limite ses investissements sur les marchés risqués. Le groupe n'a d'ailleurs jamais connu de perte significative sur ces marchés et fait figure de "bon élève". Ses ratios de fonds propres CET1 et de liquidité LCR sont les plus solides et réguliers de nos banques traditionnelles.

12 commentaires sur "Quelles sont les banques françaises les plus sûres ?"

Bonjour, l'implication de l'État dans le Groupe La Poste et La Banque Postale peut effectivmement soulever des préoccupations de conflit d'intérêt. Cela pourrait potentiellement influencer certaines décisions en cas de risque systémique. Cependant, des mécanismes de régulation existent pour assurer une supervision indépendante et objective. De plus, l'État a un rôle de protection des services publics essentiels, justifiant son implication pour garantir l'accessibilité et l'équité à ces services.

Bonjour, Il est vrai que si une grande banque française faisait faillite, la question de la capacité du FGDR à indemniser tous les déposants se poserait. Cependant, Le FGDR est un mécanisme parmi d'autres pour protéger les déposants et la stabilité du système financier et comme noté dans notre article en synthèse :

Enfin, si il est essentiel de se renseigner et de comprendre les mécanismes de garantie et de protection offerts par le système bancaire de votre pays, il est également important de garder à l'esprit que ces systèmes sont conçus pour faire face à des situations exceptionnelles et que dans ces moments de panique, les Etats mettent généralement en place des dispositifs complémentaires pour sécuriser le système financier. ...Après, nous n'avons malheureusement pas de boule de cristal pour connaitre l'avenir !

Bonjour,

Votre préoccupation est légitime mais ne nous faites pas dire ce que nous n'avons pas dit : nous évoquons les banques les plus sûres et en aucune manière nous écrivons que le Crédit Mutuel sauverait l'épargne de ses clients. Le Crédit Mutuel semble juste, selon nous, la moins exposée aux risques de faillite. Toutefois, votre commentaire souligne l'interdépendance de nos systèmes financiers mondiaux. Si une banque systémique venait à faire faillite, les répercussions seraient considérables.

Cependant, plusieurs mécanismes de sauvegarde ont été mis en place pour éviter un tel scénario. Tout d'abord, les banques systémiques sont soumises à des exigences réglementaires plus strictes pour minimiser le risque de faillite. Ensuite, en cas de faillite, les gouvernements et les banques centrales ont généralement la capacité d'intervenir pour éviter une crise systémique.

En ce qui concerne le Crédit Mutuel, comme pour toutes les banques en France, les dépôts des clients sont, en théorie, protégés jusqu'à 100 000 euros par déposant et par établissement bancaire grâce au Fonds de Garantie des Dépôts et de Résolution (FGDR). Quant à l'idée que tous nos actifs financiers vont perdre de la valeur, cela dépend beaucoup des conditions économiques globales et des choix d'investissement individuels mais effectivement si la finance s'effondre...les répercussions seraient considérables. Toutefois, nos politiques sortiront très certainement le carnet de chèque magique pour sauver, une fois de plus, le système !

Bien à vous,

Bonjour,

Nous n'avons pas étudié les bilans de la CASDEN Banque Populaire mais nous pouvons tâcher de vous livrer les informations suivantes. La CASDEN Banque Populaire est une banque française destinée aux personnels de l'éducation, de la recherche et de la culture. Comme toute banque, la CASDEN peut en théorie être exposée à un risque systémique, qui est le risque qu'une défaillance d'une institution financière, ou un groupe d'institutions financières, puisse déclencher une crise financière globale.

Cependant, plusieurs facteurs peuvent atténuer ce risque pour une banque comme la CASDEN :

Cela dit, il est important de noter que même si la réglementation bancaire a été renforcée après la crise financière de 2008 pour minimiser le risque systémique, il n'est pas possible d'éliminer complètement ce risque. Enfin, quelle que soit la solidité d'un établissement, la perte de confiance des agents envers un établissement peut très vite compromettre son équilibre comme on l'a vu récemment avec les banques américaines.

Bonjour,

Merci de votre retour sur cet article. L'environnement actuel est assez complexe et incertain. En ces temps volatiles, me vient une citation de Sénèque : “La vie ce n'est pas attendre que l'orage passe mais apprendre à danser sous la pluie.”

Bonjour,

tout d'abord nous sommes désolés de ce qu'il vous arrive.

Dans le cas d'une fraude par email, la première des choses à faire dans votre cas, quand il y a des débits frauduleux, c'est de déposer plainte au commissariat de police ou à la brigade de gendarmerie dont vous dépendez. Il est également possible d'envoyer votre plainte par écrit au procureur de la République du tribunal judiciaire dont vous dépendez en fournissant toutes les preuves en votre possession.

La 2ème chose est de contacter la société dont l'identité a été usurpée et de faire les démarches auprès de votre banque. Ce qui a été fait visiblement. Avez-vous des traces écrites de vos démarches et de vos échanges avec Orange Bank (mail ou courrier) ? Il faut les conserver précieusement pour preuves et faire valoir vos droits. Sinon, faites un courrier en recommandé avec accusé réception pour récapituler tous les événements et toutes les démarches réalisées par téléphone et envoyez-le à Orange Bank pour garder cette trace écrite.

Une association, France Victimes peut vous accompagner gratuitement au 116 006 (appel et service gratuits), numéro d'aide aux victimes du ministère de la Justice. Service ouvert 7 jours sur 7 de 9h à 19h.

Vous pouvez aussi contacter le service Info Escroqueries du ministère de l'Intérieur au 0 805 805 817 (appel et service gratuits de 9h à 18h30 du lundi au vendredi). Il s'agit d'un service de la police nationale qui informe, conseille et oriente les personnes victimes d'une escroquerie (particulier ou professionnel).

Nous espérons que vous trouverez aide et solutions auprès de ces interlocuteurs spécialisés dans ce genre d'affaires. Nous restons également à votre disposition, si vous avez d'autres questions ou besoins par la suite.

Bon courage pour vos démarches. Cordialement

Bonjour

pour répondre à votre première question, oui le groupe BPCE est exposé, voire très exposéaux risques systémiques avec, notamment, sa filiale Natixis. Le FDGR s'applique par banque et compte bancaire, donc théoriquement, vos 2 comptes sont couverts. Néanmoins, si le groupe BPCE fait faillite, vos 2 comptes seront directement concernés, il peut être utile de diversifier les banques... Je vous invite d'ailleurs à regarder notre vidéo sur le fonctionnement du FDGR

Enfin, si vous lisez notre article, vous aurez le détail des informations pour votre dernière question, mais pour résumer, les 2 banques françaises les moins exposées sont La Banque Postale et le Crédit Mutuel.

Espérant avoir répondu à toutes vos questions et restant disponible si besoin. Cordialement

Bonjour,

La néobanque Nickel a été rachetée par BNP Paribas en 2017, mais a conservé son indépendance. Les fonds déposés sur les comptes ouverts chez Nickel ne font pas l'objet de spéculation par le groupe BNP Paribas puisque ce sont deux entités différentes même si Nickel est une filiale du groupe ! BNP a apporté de l'expertise et a injecté des fonds pour investir dans l'avenir de la néobanque, qui dépend néanmoins de sa maison mère et de sa santé financière...

Espérant avoir répondu à votre question, nous restons disponible si besoin. Cordialement

Bonjour,

Effectivement la capacité du FGDR à indemniser tous les déposants peut poser question. Cependant, cette entité est un mécanisme parmi d'autres pour assurer la stabilité du système financier. Gardons à l'esprit que ces systèmes de protection sont conçus pour faire face à des situations de stress et à rassurer les épargnants afin de ne pas amplifier ces moments de panique. En cas de faillite, Les Etats ont très certainement tout à gagner également à mettre en place des dispositifs complémentaires pour sécuriser le système financier : la faillite d'une banque peut coûter bien plus cher que son sauvetage !