Placement préféré des Français, l’assurance-vie est un véritable couteau suisse ! Elle est à la fois une solution d’épargne, une belle enveloppe fiscale et un outil de transmission idéal qui garantit, en cas de décès de l’assuré, le versement d'un capital aux bénéficiaires désignés au contrat. Si toutes les assurances vie possèdent les mêmes fondamentaux (fiscalité, pas de plafond de versement …), se cachent une multitude d’offres aux prestations extrêmement variables. Pour une épargne attractive, les meilleures assurances vie délivrent un fonds euros performant, des frais maîtrisés ainsi qu’un univers d’investissement large et qualitatif, le tout accompagné d’une belle souplesse de gestion au quotidien... Alors, quelles assurances vie devez-vous choisir ?

Quelles sont actuellement les meilleures assurance vie ?

Pour vous construire une épargne performante dans la durée, il est important de connaître les critères pour évaluer la qualité d’un contrat assurance vie : Bonne nouvelle, Pricebank a analysé plus de 150 contrats pour vous délivrer les meilleurs d’entre eux !

Notre TOP 6 des meilleures assurances vie :

|

Contrat & assureur

|

Avantages

|

En savoir plus

|

Lucya Cardif

Assuré par BNP Paribas Cardif

|

- Fonds euros* : 3%

- 2300 UC

|

Découvrir |

Linxea Spirit 2

Assuré par Spirica

|

- Fonds euros* : 3,13%

- 700 UC

|

Découvrir |

|

Linxea Avenir 2

Assuré par Suravenir

|

- Fonds euros* : 2,20%

- 600 UC

|

Découvrir |

Placement Direct

Assuré par SwissLife

|

- Fonds euros* : 1,70 à 4,00 % selon UC

- 1300 UC dont

|

Découvrir |

Evolution Vie

Assuré par Abeille Assurances

|

- Fonds euros* : 2,44 à 4,44% selon UC

- 110 UC

|

- |

Bourse Direct Horizon

Assuré par Générali Vie

|

- Fonds euros Netissima* : 3,10 à 4,12% selon UC

- 216 UC

|

Découvrir |

|

*Performance fonds euros 2023 (nette de frais de gestion)

|

Sans aucune négociation, et quel que soit votre profil épargnant ou vos objectifs, ces 6 assurances vie vous font bénéficier des 8 conditions avantageuses suivantes :

- 0 frais sur vos versements assurance vie,

- 0 frais d’arbitrage,

- Fonds euros régulièrement primés,

- Frais de gestion contenus,

- Unités de compte variées,

- Gestion libre ou gestion pilotée,

- Une gestion du contrat à distance aisée,

- La garantie de 6 assureurs différents (Spirica, Suravenir, SwissLife, Abeille Assurances, Générali et BNP Paribas Cardif).

Nous avons comparé nos 6 meilleures assurances-vie à un contrat standard afin de mieux vous rendre compte des écarts de prestations et de frais entre les contrats. Si vous n’êtes pas un minimum vigilant, ces différences nuisent à la construction de votre patrimoine.

|

Assurance vie

Rémunération : 5%

Durée : 20 ans

|

Bon contrat :

0% droit d’entrée

0,9% frais de gestion

(contrat+UC ETF)

|

Mauvais contrat :

1% droit d’entrée

2,5% frais de gestion

(contrat+UC tradit.)

|

- Premier versement : 30 000 €

- Épargne mensuelle : 200€/mois

|

- Versement : 78 000 €

- Intérêts : 59 662 €

- Capital épargné : 137 662 €

|

- Versement : 78 000 €

- Intérêts : 27 931 €

- Capital épargné : 105 931 €

- Différence : -31 731 €

|

Bon à savoir : Pour choisir une assurance vie, ne vous limitez pas aux rendements du moment et aux performances passées : tâchez de diversifier votre épargne sur plusieurs assurances vie afin de vous offrir les meilleures opportunités futures de chaque contrat ! C’est l’occasion également de profiter de la garantie de l’État fixée à 70.000€ par assureur.

Découvrez Linxea !

Quelles sont les meilleures assurances vie par profil ?

Avant toute chose, une assurance-vie doit répondre à vos objectifs et projets de vie personnels tout en respectant votre appétence aux risques. Second point d’attention, cette enveloppe ne se résume pas qu’à un fonds euros et à ses avantages fiscaux. Pour chaque épargnant, il existe une assurance vie adaptée à son profil.

Un épargnant peut avoir de multiples objectifs et projets : une assurance vie dédiée à chacun de vos projets personnels permet une gestion adaptée en étant par exemple plus ou moins investi entre fonds euros, fonds actions, obligataires, immobilier, ETFs au sein d’une gestion libre, gestion pilotée ou gestion sous mandat ! Dans tous les cas, vos assurances vie doivent être peu chargées en frais... À ce petit jeu, aucune chance de trouver un bon contrat via les banques traditionnelles.

4 Meilleures assurances vie en gestion libre :

|

Contrat & assureur

|

Avantages

|

En savoir plus

|

|

Lucya Cardif

Assuré par BNP Paribas Cardif

|

- Fonds euros* : 3%

- 2300 UC dont 50 ETFs, 1000 OPCVM, 1000 titres vifs, 6 SCPI, Private Equity

|

Découvrir |

|

Linxea Spirit 2

Assuré par Spirica

|

- Fonds euros* : 3,13%

- 700 UC dont 38 ETFs, 100 titres vifs et 40 SCPI, SCI

|

Découvrir |

|

Placement Direct

Assuré par SwissLife

|

- Fonds euros* : 1,70 à 4,00 % selon UC

- 1300 UC dont 300 titres vifs et 59 ETFs

|

Découvrir |

|

Bourse Direct Horizon

Assuré par Générali Vie

|

- Fonds euros Netissima* : 3,10 à 4,12% selon UC

- 216 UC dont 119 ETFs et 93 titres vifs et 7 SCI, 5 OPCI

|

Découvrir |

|

*Performance fonds euros 2023 (nette de frais de gestion)

|

3 Meilleures assurances vie en gestion pilotée :

|

Contrat & assureur

|

Avantages

|

En savoir plus |

|

Linxea Spirit 2

Assuré par Spirica

|

|

Découvrir |

Yomoni Vie

Assuré par Suravenir

|

|

Découvrir |

Nalo Patrimoine

Assuré par Générali Vie

|

-

Fonds euros* : 2,95 à 3,92% selon UC

-

216 UC

-

104 allocations possibles en gestion pilotée

|

- |

|

*Performance fonds euros 2023 (nette de frais de gestion)

|

3 Meilleures assurances vie en fonds euros :

|

Contrat & assureur

|

Avantages

|

En savoir plus

|

Garance Epargne

Assuré par Garance

|

- Fonds euros* : 3,50%

- 39 UC

- 4 gestions pilotées

|

- |

MIF Compte Epargne Libre Avenir

Assuré par MIF

|

- Fonds euros* : 3,05%

- 29 UC

- 4 gestions pilotées

|

- |

|

Placement Direct

Assuré par SwissLife

|

- Fonds euros* : 1,70 à 4,00 % selon UC

- 1300 UC

- 4 gestions pilotées

|

Découvrir |

|

*Performance fonds euros 2023 (nette de frais de gestion)

|

Meilleure assurance vie éthique (ESG, ISR) :

|

Contrat & assureur

|

Avantages

|

En savoir plus

|

Goodvest

Assuré par Générali Vie

|

- Pas de fonds euros

- Gestion pilotée avec fonds labellisés

- Alignés sur l’accord de Paris (+2° max)

|

Découvrir |

En synthèse :

- Les courtiers en ligne reconnus tels Linxea, Assurancevie.com, Placement-direct trustent les meilleures places,

- Les assureurs Garance, MiF tirent leur épingle du jeu notamment avec des fonds euros régulièrement primés,

- Un courtier en Bourse s’invite à la partie avec le contrat Bourse Direct Horizon rempli d’ETFs,

- Parmi les robots advisors, les contrats de chez Yomoni et Nalo permettent d’investir sereinement en gestion pilotée sans être plombé par les frais,

- Si vous avez une sensibilité écologique, le contrat Goodvest est fait pour vous !

Cerise sur le gâteau : Ces contrats permettent une gestion facile et autonome de votre contrat avec une belle accessibilité aussi bien par mail que par téléphone !

Focus détaillé sur les 10 meilleures assurances-vie

Gestion libre ou pilotée, 100% fonds euros ou UC, retrouvez notre tableau des meilleurs contrats comparés à un contrat standard. Nos avis détaillés sur les 10 meilleures assurances vie du moment vous donnent ensuite les moyens de choisir le contrat le plus adapté à vos objectifs personnels

Meilleures assurance vie face à un contrat standard :

Avis sur Lucya Cardif : le contrat le plus complet et attractif !

|

Lucya Cardif

|

- Assuré par BNP Paribas Cardif

- Fonds euros* : 3%

- 2300 UC dont 50 ETFs, 1000 OPCVM, 1000 titres vifs, 6 SCPI, 5 Fonds en Private Equity

|

Découvrir |

Avis sur Linxea Spirit 2 : le contrat pour tous !

|

Linxea Spirit 2

|

- Assuré par Spirica

- Fonds euros* : 3,13%

- 700 UC dont 38 ETFs, 100 titres vifs et 40 SCPI, SCI

|

Découvrir |

Avis sur Placement direct vie : fonds euros top et un max d’UC

|

Placement Direct

|

- Assuré par SwissLife

- Fonds euros* : 1,70 à 4,00 % selon UC

- 1300 UC dont 300 titres vifs et 59 ETFs

|

Découvrir |

Avis sur Bourse Direct Horizon : le courtier en bourse qu’on n’attendait pas ici !

|

Bourse Direct Horizon

|

- Assuré par Générali Vie

- Fonds euros Netissima* : 3,10 à 4,12% selon UC

- 216 UC dont 119 ETFs et 93 titres vifs et 7 SCI, 5 OPCI

|

Découvrir |

Avis sur Evolution vie d’Assurance-vie.com

|

Evolution Vie

|

- Assuré par Abeille Assurances

- Fonds euros* : 2,44 à 4,44% selon UC

- 110 UC

|

- |

Avis sur Yomoni : la gestion pilotée enfin dépoussiérée

Avis sur Nalo : gestion pilotée sur mesure et moderne

|

Nalo Patrimoine

|

-

Assuré par Générali Vie

-

Fonds euros* : 2,95 à 3,92% selon UC

-

216 UC

-

104 allocations possibles en gestion pilotée

|

- |

Avis sur Garance : le fonds euros imbattable

|

Garance Epargne

|

- Assuré par Garance

- Fonds euros* : 3,50%

- 39 UC

- 4 gestions pilotées

|

- |

Avis sur MIF : la mutuelle discrète mais toujours attractive

|

MIF Compte Epargne Libre Avenir

|

- Assuré par MIF

- Fonds euros* : 3,05%

- 29 UC

- 4 gestions pilotées

|

- |

Avis sur Goodvest : le choix bon pour la planète

|

Goodvest

|

- Assuré par Générali

- Pas de fonds euros

- Gestion pilotée avec fonds labellisés

- Aligné sur l’accord de Paris (+2° max)

|

Découvrir |

Comparer les meilleurs contrats d'assurances vie !

Une assurance vie peut être comparée à une recette de cuisine où chaque ingrédient compte ! Outre les avantages fiscaux standards de tous les contrats d'assurance vie, les meilleurs d’entre eux assurent la performance de vos investissements via les 6 caractéristiques communes suivantes :

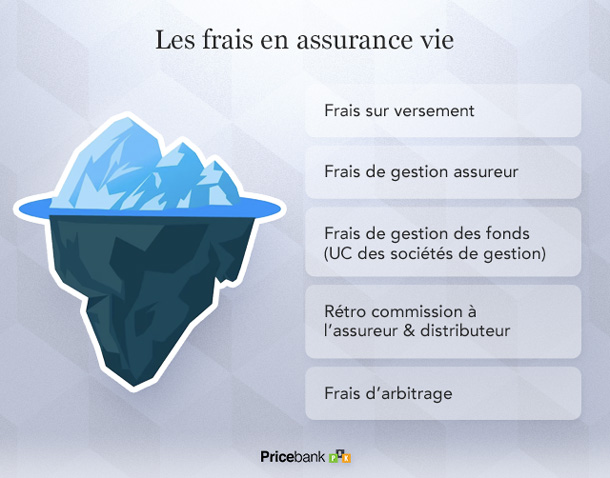

1. Les frais, le pire ennemi de votre assurance vie !

Un contrat d'assurance vie est soumis à différents frais, exprimés en pourcentage dans les plaquettes de tarification des assureurs. L’importance de ces frais dans le choix de votre contrat d'assurance-vie est primordiale. Sous-estimés, ces frais ont un impact significatif sur les performances futures.

Voici les 4 principaux frais à considérer :

- Les frais sur versement sont prélevés à l'ouverture et à chaque nouveau versement (jusqu’à 4 ou 5% des versements). Avant de confier votre argent à un établissement, exigez 0% ! Cette condition doit être non négociable. De nombreux assureurs et courtiers en ligne proposent désormais des contrats sans ces frais d’entrée.

- Les frais de gestion sont prélevés chaque année sur le montant de vos avoirs au sein du contrat. Ces frais se situent généralement entre 0,50 % et 1,2 %. Les frais de gestion peuvent être différents selon que les sommes soient investies en unités de compte (UC) ou placées au sein du fonds euros.

- Les frais des supports d’investissement (UC) sont peu transparents mais sont cruciaux. Pour les connaître, il est essentiel de consulter le Document d'information clé pour l'investisseur (DICI) de chaque support. Ils sont prélevés par les sociétés gérant les unités de compte au sein de l'assurance-vie. Plus sournois, une partie de ces frais est souvent reversée à l'assureur et au distributeur du contrat à travers des rétrocessions.

- Les frais d’arbitrage sont appliqués lors d’une modification de vos investissements au sein de votre assurance vie. Un contrat optimisé ne doit pas comporter de frais d'arbitrage.

À retenir : À l’image des meilleurs courtiers en ligne, un bon contrat d'assurance-vie ne doit comporter aucuns frais sur versement, de faibles frais de gestion (0,6% pour le fonds euros et UC), des frais de gestion sur unités de compte ne dépassant pas 0,50% par an (vive les ETFs) et aucuns frais d'arbitrage.

Vous l’avez compris, ne vous faites pas avoir sur les frais qui impactent considérablement la performance à long terme de l'assurance-vie !

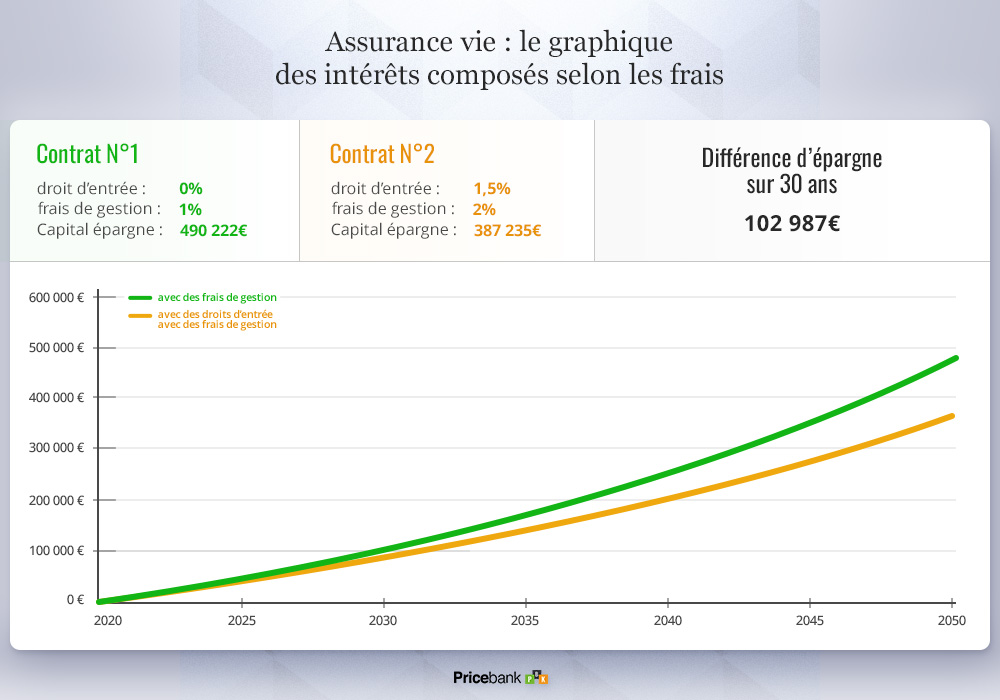

|

Assurance vie

Rémunération : 5%

Durée : 30 ans

|

Bon contrat

0% droit d’entrée

1% frais de gestion

|

Mauvais contrat

1,5% droit d’entrée

2% frais de gestion

|

- Premier versement : 50 000 €

- Épargne mensuelle : 500€/mois

|

- Versements : 230 000€

- Intérêts : 260 222 €

- Capital épargné : 490 222€

|

- Versements : 230 000€

- Intérêts : 260 222 €

- Capital épargné : 387 235€

- Différence : -102 987€

|

Par exemple, en épargnant 500 € par mois sur 30 ans à 5 %, la différence entre un contrat sans frais sur versement avec 1 % de frais de gestion (contrat et UC) et un autre avec 1,5 % de frais sur versement et 2 % de frais de gestion s'élève à 102 987€ sur 30 ans.

2. Attention aux offres assurance vie trop prometteuses !

Malgré certaines publicités et artifices marketing qui prétendent le contraire, il est rare qu'une assurance-vie soit totalement exempte de frais : 0% de frais d’entrée ne signifie pas aucuns frais. Un contrat peut présenter des frais de gestion liés au contrat compétitifs (0,5% par an par exemple) puis compenser avec des fonds (OPCVM en gestion active) aux frais élevés et très bien cachés. Prenez absolument connaissance du Document d'information clé pour l'investisseur (DICI) !

Il est crucial d'examiner les supports d’investissement proposés en sachant que les ETFs et leur gestion passive permettent de limiter ces frais sans entacher pour autant la performance de votre placement.

Bon à savoir : Un fonds "cleanshare" est un fonds d'investissement dépourvu de rétrocommissions de distribution ou d'autres frais liés aux intermédiaires. Son but est d'offrir une plus grande transparence sur les coûts réels du fonds pour les investisseurs !

3. Optez pour un bon fonds euros pour sécuriser vos avoirs

Contrairement à un compte-titres ou un PEA, l’assurance-vie permet de sécuriser votre épargne via un ou deux fonds euros. En 2023, les rendements des fonds euros variaient entre moins de 1% pour les moins performants et plus de 3% pour les meilleurs. Pour booster le rendement de ce fonds euros, les investisseurs sont invités à investir un minimum sur des unités de compte.

Par exemple : le contrat Placement Direct Vie permet d’avoir un fonds euros jusqu’à 4,00%, si vous investissez 55% minimum en UC contre 1,70% si cette part est inférieure à 35%... À voir selon vos objectifs et votre appétence au risque !

Si le rendement du fonds euros s’est affaibli ces dernières années, les meilleurs d’entre eux ont offert plus de 3% de rendement en 2023, en raison de la progression des taux. La collecte 2024 en assurance vie s'annonce prometteuse surtout que s'y ajoutent parfois des bonifications selon la part investie en unités de compte

Sur le marché, notez qu’on trouve également de plus en plus d’assurances-vie proposant des fonds euros dynamiques, qui combinent actions et/ou immobilier. Une façon de sécuriser son épargne en tentant de chercher une meilleure performance à travers une exposition minime sur les marchés financiers.

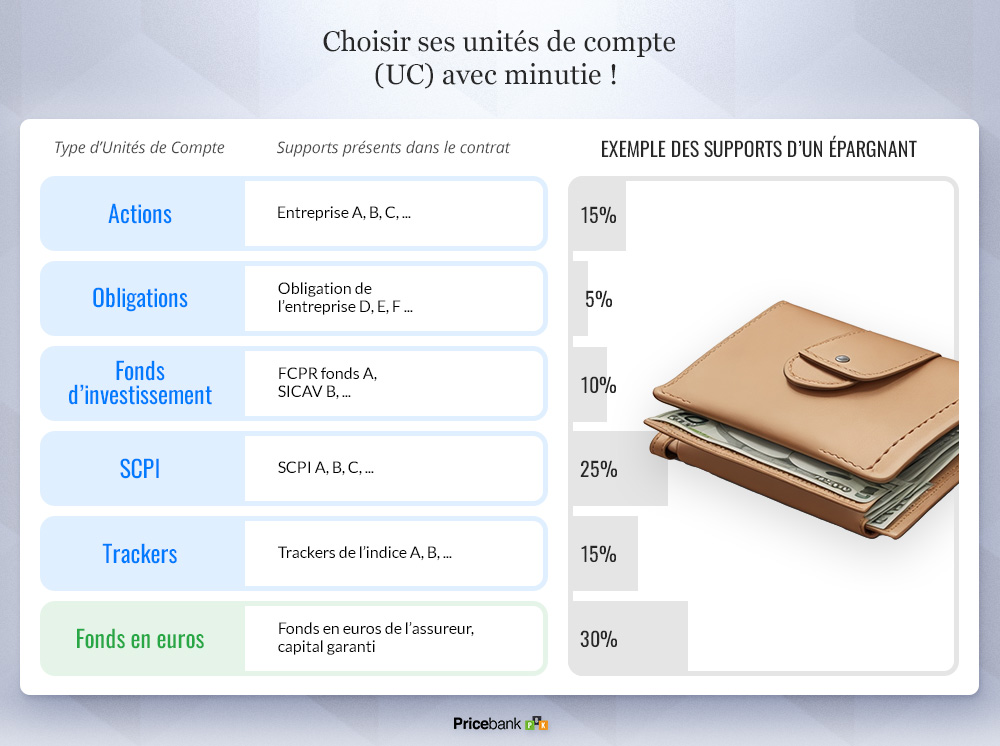

4. Choisir ses unités de compte (UC) avec minutie !

Outre le fonds euros traditionnel, les unités de compte (UC) représentent en assurance vie, différents supports d’investissement pour faire fructifier votre épargne en adéquation avec votre profil et vos objectifs personnels. Le capital investi en UC ne bénéficie d’aucune garantie spécifique (hors certains produits structurés) et le choix des supports influencent fortement la performance de votre contrat.

Les UC se déclinent en 3 principales catégories :

- Les fonds d'investissement (UC) traditionnels proposent une gestion active gérée par des institutions financières renommées (Amundi, Carmignac, Rothschild …) et sont principalement axés sur les actions et obligations. Malgré ces noms de prestige, ces fonds peuvent avoir des performances mitigées et comportent surtout des frais annuels (de 1,2% à plus de 2%) qui nuisent à la construction d’un patrimoine.

- Les ETFs (Exchange Traded Fund) ou trackers sont des fonds à frais réduits (environ 0,30% annuellement) qui suivent un indice de référence et qui est négociable en bourse comme une action. Ces trackers offrent une belle diversification à moindre coût en investissant dans un large éventail d’actions : un incontournable !

- Les fonds immobiliers permettent d'investir dans l'immobilier sans la gestion directe d'un bien. Ils incluent notamment les SCPI, OPCI, et SCI permettant aux investisseurs de percevoir des revenus locatifs tout en bénéficiant d'avantages fiscaux liés à l'assurance-vie. Chahutées actuellement, les SCPI offrent historiquement un rendement moyen de 4% par an.

Selon votre profil épargnant, il est conseillé d'opter pour un contrat d'assurance-vie offrant une large gamme d'UC. Les marchés actions génèrent en moyenne environ 7% de rendement tandis que les fonds euros offrent un rendement d'environ 2,30% par an. Pour réduire les risques, il est toujours préférable d'envisager un investissement à long terme et de privilégier une allocation diversifiée.

Bon à savoir : Les assurances vie de qualité proposent des contrats en architecture ouverte composés de plusieurs sociétés de gestion et d’un éventail varié d'UC, comprenant notamment des ETFs et des fonds immobiliers. Les contrats moins avantageux limitent le choix à quelques UC « maison » peu attractives et trop onéreuses.

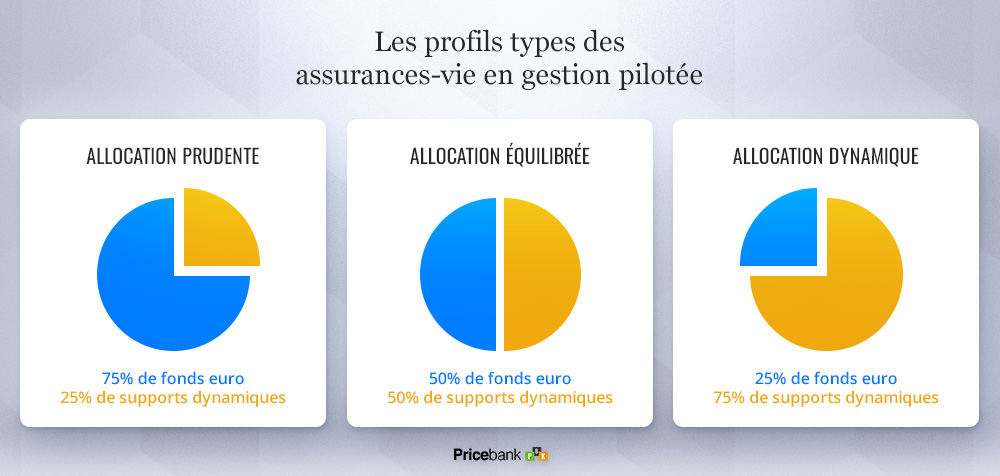

5. La gestion libre et la gestion pilotée

Au sein d’une gestion libre, l'assuré gère lui-même la répartition de ses investissements parmi les différents supports proposés par l’assureur. Il est tout à fait possible de mixer les différents supports en fonction des priorités de chacun. La répartition entre support euros et UC, ainsi qu’entre les différents supports d’UC, peut être modifiée à tout moment, moyennant éventuellement des frais d’arbitrage.

Sinon, le souscripteur peut choisir de confier la gestion à des experts financiers via une gestion sous mandat ou gestion pilotée. Selon le degré de risques souhaité, l’investisseur confie une partie ou la totalité de ses avoirs à des professionnels qui ajustent la répartition des actifs en fonction de scénarios d'investissement prédéfinis ou de l'évolution des marchés. Des options de gestion automatique peuvent également être proposées pour garantir le capital et aider à dynamiser votre portefeuille.

À retenir : La gestion pilotée offre une vraie tranquillité d’esprit et les frais de gestion plus élevés peuvent potentiellement être compensés par une meilleure performance ou par l’inaction et les erreurs d’investissements si vous étiez resté en gestion libre. Les gestions pilotées via des ETFs permettent de limiter considérablement les frais : Merci Yomoni et Nalo !

6. Gérer en ligne pour arrêter que votre contrat ne végète dans le temps

Choisir une assurance vie n’est pas qu’une question de frais et de rendement, il est essentiel que votre contrat puisse vivre au fil des ans. Pour une gestion efficace et non chronophage de votre assurance-vie, les contrats d'assurance vie en ligne sont une vraie opportunité ! Si vous en avez marre de signer un tas de paperasse pour une moindre opération sur une assurance vie, les acteurs en ligne fluidifient la gestion votre contrat depuis votre PC ou votre smartphone.

Il est essentiel d'accorder ici de l'importance à la qualité et la compétence de votre interlocuteur. L’assurance-vie reste effectivement un contrat complexe répondant à des problématiques d’épargne simples (valorisation d’une épargne, retraite…) mais qui nécessite parfois une expertise plus approfondie pour des questions axées notamment sur la fiscalité et la transmission.

Les meilleurs courtiers en ligne offrent une expertise supérieure aux banques traditionnelles (conseillers trop généralistes). Pour répondre à vos interrogations, ces établissements ont mis en place un support client accessible par téléphone, mail ou tchat. Au quotidien, les épargnants peuvent surtout réaliser eux-mêmes leurs versements, rachats, arbitrages, mises en place des options stop-loss et sécurisation des plus-values rapidement, sans frais et sans prise de rendez-vous inutile chez son banquier ou assureur traditionnel !

La recette d’un bon contrat : Peu de frais, des UC performantes, une répartition diversifiée de vos avoirs sur au minimum 2 contrats pour mieux les évaluer dans le temps et optimiser vos investissements futurs ! Enfin, offrez-vous avec les courtiers en ligne une gestion intuitive de votre contrat afin d’éviter que votre épargne ne végète dans le temps !

Comparer les meilleurs contrats d'assurances vie !

Devez-vous ouvrir plusieurs assurances vie ?

En fonction de vos besoins et de vos objectifs d’investissement, il est recommandé d'ouvrir plusieurs contrats d’assurance vie. Contrairement à un livret A ou un PEA vous pouvez détenir autant d’assurance vie que vous voulez.

4 raisons peuvent vous amener à souscrire plusieurs contrats assurance vie :

- Désignation de plusieurs bénéficiaires : L'assurance-vie vous permet de transmettre un capital en cas de décès. En diversifiant vos contrats, vous avez la flexibilité de désigner un ou des bénéficiaires spécifiques par contrat bénéficiant ainsi d'une transmission optimisée sur le plan fiscal selon la date d’ouverture du contrat et des versements.

- Investissements diversifiés : Chaque contrat assurance-vie offre ses avantages et défauts en termes de fonds euros, des unités de compte proposées et autres options. En diversifiant vos contrats, vous pouvez bénéficier des points forts de chacun selon vos objectifs (fonds euros dynamique, ETFs, SCPI, stop loss, titres vifs, etc.). Par exemple, selon votre profil épargnant et vos différents projets, vous pouvez détenir 4 contrats :

- 3 contrats en gestion libre : Lucya Cardif (BNP Paribas Cardif) pour ses 2300 UC disponibles et s'offrir la garantie du premier assureur européen, Linxea Spirit 2 (Spirica) pour investir en ETF et en immobilier via des SCPI, puis Placement Direct (SwissLife) pour le fonds euros et les titres vifs.

- 1 contrat en gestion pilotée chez Nalo ou Yomoni et si vous souhaitez des investissements éthiques et responsables, vous vous orienterez davantage vers l’assurance vie de chez Goodvest.

- Solutions pour les futurs versements : Les performances des contrats d'assurance-vie peuvent varier avec le temps. Les meilleurs contrats d’assurance-vie ne seront pas forcément les meilleurs dans 10, 20 ou 30 ans ! En diversifiant vos contrats, vous jaugerez des écarts de performances et de la qualité de gestion des uns et des autres au fil du temps.

- Garantie des encours par l'État : L'État garantit les encours à hauteur de 70 000 € par assureur. En diversifiant vos contrats avec différents assureurs, vous pouvez bénéficier d'une garantie accrue. Par exemple, en ayant 4 contrats auprès de 4 assureurs différents, tels que Generali, Spirica (Linxea Spirit 2), SwissLife, Suravenir, vous disposez d'une garantie totale de 280.000 € ! Au sein d’un même établissement, on peut trouver plusieurs contrats assurance vie gérés par des assureurs différents.

Meilleurs contrats assurance vie et les assureurs respectifs :

|

Contrat & assureur

|

Assureur

|

En savoir plus

|

|

Linxea Spirit 2

|

Spirica

|

|

|

Linxea Avenir 2

|

Suravenir

|

|

|

Placement Direct

|

SwissLife

|

|

|

Evolution Vie

|

Abeille Assurances

|

-

|

Lucya Cardif

|

BNP Paribas Cardif

|

Découvrir |

|

Bourse Direct Horizon

|

Generali

|

|

|

Yomoni Vie

|

Suravenir

|

|

|

Nalo Patrimoine

|

Generali

|

-

|

|

Garance Epargne

|

Garance

|

-

|

|

MIF Compte Epargne Libre Avenir

|

MIF

|

-

|

|

Goodvest

|

Generali

|

|

Découvrez Linxea !

Quelle assurance vie avec le meilleur fonds euros ?

Un fonds euros peut en cacher 2 autres !

En assurance-vie, les fonds euros classiques garantissent la sécurité du capital investi. Ces fonds euros sont investis à près de 80% en obligations. Leurs rendements sont annoncés nets des frais de gestion et versés en début d'année N+1.

Certains fonds euros sont dits « dynamiques » lorsqu’ils sont exposés en partie aux marchés des actions ou de l'immobilier. Pour offrir plus de rendement, ont vu le jour des fonds euros ne garantissant plus le capital à 100 % : c’est le cas du fonds euros Opportunités 2 proposé notamment par Fortuneo (Suravenir) avec un capital garanti à hauteur de 97 %.

Co-existent des fonds Euro-Croissance qui combinent une garantie du capital à terme (généralement après 8 ans) et une recherche de performance accrue grâce à une exposition aux marchés financiers. En échange d'une période de blocage prolongée, permettant à l'assureur de gérer ce fonds de manière plus active pour obtenir une meilleure performance, le contrat Euro-Croissance vise un rendement supérieur aux fonds en euros classiques.

Un fonds euros performant avec un minimum d’UC !

Pour accéder aux meilleurs fonds euros ou à des rendements boostés, certains assureurs peuvent vous inciter à effectuer des versements minimum en unités de compte. Passées ces exigences au moment des versements, vous pouvez ensuite arbitrer gratuitement vos avoirs sur le fonds euros !

En prélevant des frais élevés, les fonds euros des grands réseaux bancaires n'offrent pas les meilleurs rendements, contrairement aux mutuelles et courtiers en ligne. Les meilleurs fonds euros sont ceux qui présentent chaque année des rendements supérieurs à la moyenne. Ce sont ces fonds euros que vous devez privilégier lorsque vous recherchez à épargner en toute sécurité au sein d’une assurance vie.

Sélection des meilleurs fonds euros :

|

Contrat & assureur

|

Avantages

|

En savoir plus

|

|

Garance Epargne

Assuré par Garance

|

- Fonds euros* : 3,50%

- 39 UC

- 4 gestions pilotées

|

- |

|

Linxea Spirit 2

Assuré par Spirica

|

- Fonds euros* : 3,13%

- 700 UC dont 38 ETFs, 100 titres vifs et 40 SCPI, SCI

|

Découvrir |

|

Placement Direct

Assuré par SwissLife

|

- Fonds euros* : 1,70 à 4,00 % selon UC

- 1300 UC

- 4 gestions pilotées

|

Découvrir |

|

*Performance fonds euros 2023 (nette de frais de gestion)

|

Le contrat de chez Garance est très nettement l’assurance vie délivrant le meilleur fonds euros. Toutefois, des frais contractuels sur les versements de 1% resteront à négocier pour disposer d’un bon contrat. Notez que la mutuelle ne permet pas l’ouverture de son contrat en ligne. Pour ces raisons, Linxea Spirit 2 ou Placement Direct Vie offrent, selon nous, le combo idéal pour tout épargnant avec des contrats sans frais d’entrée, diversifiés et entièrement dématérialisés.

Quelle assurance vie choisir pour une gestion pilotée ?

Que savoir sur la gestion pilotée en assurance-vie ?

Pour ceux cherchant du rendement sans s'impliquer intensément dans la gestion de leur contrat, la gestion pilotée est une solution pertinente. Dans ce mode de gestion et selon les besoins de l’épargnant, des algorithmes avancés effectuent des arbitrages, tout en étant supervisés par des gestionnaires. Les frais d’une gestion pilotée au sein des courtiers en ligne sont généralement inférieurs à 0,20 % par an, ce qui est moindre comparé aux organismes traditionnels.

Parfois nommée gestion sous mandat, la gestion pilotée constitue la solution pour investir et optimiser son épargne sans avoir de connaissances financières ou sans vouloir y consacrer du temps. Ici, l’épargnant délègue ses avoirs à un expert : un questionnaire préalable déterminera votre profil épargnant (défensif, équilibré, dynamique, etc.).

À retenir : Un profil dynamique offrira sur le long terme une meilleure espérance de gain qu’un profil défensif mais plus de volatilité avec des moments de fortes hausses …et parfois de fortes baisses !

La qualité des contrats d'assurance-vie en gestion pilotée varie énormément et il est essentiel de considérer l'impact à long terme des frais sur les rendements. Les frais associés à une gestion pilotée se décomposent généralement en trois catégories :

- Frais de gestion du contrat liés à l'assurance-vie elle-même, généralement compris entre 0,50 % et 1,2 % par an,

- Frais des unités de compte liés aux différents fonds d'investissement choisis par le gestionnaire,

- Frais de mandat prélevés par le gestionnaire de la gestion pilotée, souvent entre 0 % et 1 % par an,

Bon à savoir : Ce mille-feuille de frais peut réduire les performances de votre assurance vie. Des banques traditionnelles comptent plus de 4% de frais. Inutile de vous faire un dessin de ce qui vous reste même si le fonds rapporte 5 ou 6% !

Découvrez Linxea !

Où trouver les meilleures gestions pilotées en assurance-vie ?

Les clients peuvent accéder à la gestion pilotée via divers canaux, dont les banques traditionnelles, les conseillers en gestion de patrimoine, les banques en ligne et les courtiers en ligne. Des robo-advisors comme Yomoni et Nalo ont également émergé, offrant une automatisation de la gestion pilotée. Recommandées pour leurs frais compétitifs, leurs interfaces utilisateur et des performances convaincantes, les meilleures gestions pilotées préservent une majeure partie de la performance de votre contrat à l’image des assurances vie ci-dessous.

|

Contrat & assureur

|

Avantages

|

En savoir plus

|

|

Yomoni Vie

Assuré par Suravenir

|

- Fonds euros* : 2,20%

- 1300 UC

- X gestions pilotées 1,60% frais /an

|

|

|

Nalo Patrimoine

Assuré par Générali Vie

|

- Fonds euros* : 2,95 à 3,92% selon UC

- 216 UC

- X gestions pilotées 1,60% frais /an

|

- |

|

Linxea Spirit 2

Assuré par Spirica

|

- Fonds euros* : 3,13%

- 700 UC

- 5 gestions pilotées

|

|

|

*Performance fonds euros 2023 (nette de frais de gestion)

|

Nous apprécions les solutions des robo-advisors comme Yomoni et Nalo pour plusieurs raisons :

- Ils investissent principalement dans des trackers (ETFs), qui répliquent les indices boursiers à des coûts moindres par rapport aux fonds gérés activement qui dans 90% des cas ne battent pas leur indice de référence !

- Ils offrent également une vaste gamme de profils d'investissement. Le choix du profil et la capacité de le modifier en ligne offrent une flexibilité et une adaptabilité aux besoins changeants des clients. Chez Nalo, vous avez le choix entre 10 profils et plus de 400 allocations différentes !

Gestion libre ou pilotée ? Si une gestion pilotée est séduisante et représente un certain gain de temps, cela représente toutefois des frais supplémentaires ! Avec un minimum d’implication, certains épargnants se pencheront davantage vers une gestion libre investie dans trois ou quatre ETFs suffisamment diversifiés et complémentaires entre eux. À vous de voir si vous voulez gérer « un peu » ou pas du tout votre contrat !

Quelle est l’assurance vie la plus éthique avec critères ISR ?

Depuis le 1er janvier 2022 et l’application de la loi Pacte, les assurances-vie ont l’obligation de proposer au moins un fonds labellisé ISR (Investissement Socialement Responsable), un fonds labellisé Greenfin (finance verte) et un fonds labellisé Finansol (finance solidaire) soit au minimum trois unités de compte durables. La tendance en France montre un intérêt croissant pour les investissements qui adhèrent aux critères environnementaux, sociaux et de gouvernance (ESG). Toutefois, si ce type de produit vous intéresse, vous devez vous-même examiner les propositions des différents assureurs et établissements financiers.

Goodvest distribue une assurance vie en gestion pilotée qui privilégie justement l'investissement dans des fonds certifiés ISR. Assurée par Générali et sans frais sur versement, Goodvest exclut les énergies fossiles et les entreprises enfreignant le pacte des Nations Unies, tout en présentant de manière transparente l'empreinte carbone de ses fonds. Via son partenariat avec Carbon4 Finance, Goodvest est également alignée avec les Accords de Paris et les objectifs de température à +2° maximum à horizon 2100.

|

Contrat & assureur

|

Avantages

|

En savoir plus

|

|

Goodvest

Assuré par Générali

|

- Pas de fonds euros

- Gestion pilotée 8 thématiques et 5 profils

- 8 Thématiques : transition écologique, emploi et solidarité, forêts, solutions climatiques, accès à l’eau, santé, pays émergents ;

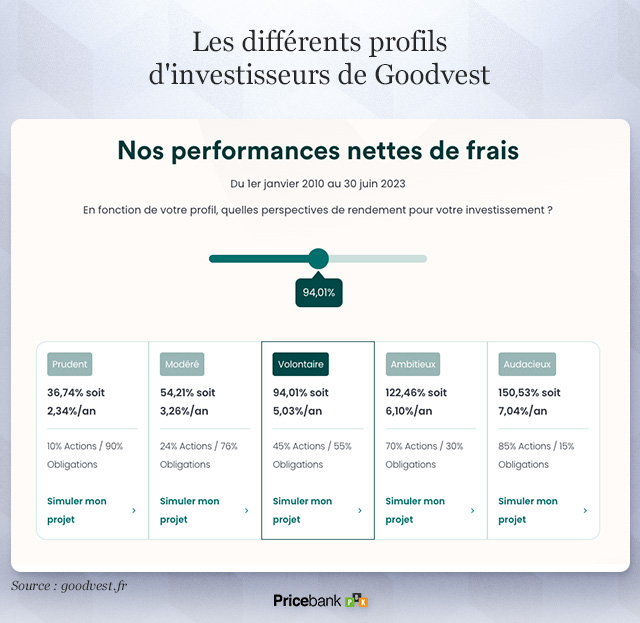

- 5 Profils : Prudent, Modéré, Volontaire, Ambitieux, Audacieux.

|

Découvrir |

Goodvest se distingue comme l'une des offres les plus responsables et écologiques actuellement disponibles. Sa gestion pilotée permet d’investir parmi 8 thématiques et selon 5 profils de risques. Chaque profil possède une répartition unique entre actions et obligations. Les obligations, étant moins risquées, sont plus présentes dans les profils Prudent et Modéré. Coté performance, le contrat est récent mais semble prometteur. Toutefois l’établissement a backtesté ses performances sur les différents profils sur la base de l’allocation investie du 01/01/2010 au 30/06/2023.

Goodvest a su harmoniser les frais de son assurance vie Goodvie avec les meilleurs et ne facture aucuns frais sur les versements. Les frais de gestion annuels se décomposent en trois parties :

- 0,60% pour l'assureur Generali,

- 0,90% pour Goodvest

- 0,20% à 0,4% pour les gérants de fonds. Goodvest privilégie des fonds "clean share" sans commission de rétrocession, garantissant une sélection dans l'intérêt des épargnants.

Au final, ces frais s'élèvent à 1,90% max. par an, justifiés, en partie, par la qualité de la sélection de fonds par Goodvest, qui privilégie les fonds à dimension socialement responsable. Goodvest a notamment choisi des fonds tels que Lyxor MSCI Water ESG, Mirova Insertion Emploi Dynamique, Lyxor MSCI Disruptive Technology ESG Filtered (DR) UCITS ETF.

Bien que Goodvest soit une entreprise récente, elle reçoit déjà d'excellents avis, notamment pour la qualité de son service client accessible avec possibilité de prendre un rendez-vous téléphonique, de chatter en ligne, d'appeler ou d'envoyer un mail. L'ouverture de compte sur Goodvest est intuitive et rapide et l’espace client permet d’effectuer des versements, des retraits, de consulter votre contrat etc.

Quels fonds choisir au sein de son contrat assurance vie ?

Pour optimiser la performance de votre assurance-vie, il est conseillé de diversifier vos investissements. Ces choix sont accessibles en gestion libre pour les investisseurs autonomes ou en gestion pilotée pour ceux souhaitant déléguer, selon leur profil et horizon d’investissement.

Il est possible d'investir dans divers actifs :

- Fonds euros : c'est le support d’investissement par défaut principalement composé d’obligations qui garantit le capital investi et offre un rendement annuel variable.

- Unités de compte monétaires : elles présentent une faible volatilité, un risque très réduit et un potentiel de rendement qui redevient attractif depuis la hausse des taux d’intérêt.

- Unités de compte obligataires : elles se composent de dettes des États et d'entreprises. On distingue les obligations d'entreprises solides, qualifiées "investment grade" (IG), et celles de sociétés moins solvables, qualifiées "High Yield".

- Unités de compte actions : elles représentent une part dans un fonds investie principalement en actions, sans garantie du capital. Ces fonds peuvent cibler une région, un secteur d’activité ou des entreprises de différentes tailles ("larges caps" ou "small caps")

- Unités de compte diversifiées : Ces fonds combinent actions et obligations, ajustées en fonction des conditions du marché par leurs gérants.

- Unités de compte immobilières : elles investissent dans des propriétés résidentielles, de bureaux ou commerciales. Il est conseillé de diversifier parmi plusieurs SCPI, OPCI, SCI.

- Titres vifs : cela permet de détenir directement dans son contrat des actions cotées en bourse contrairement aux unités de compte qui représentent une part dans un fonds collectif. Vous êtes actionnaires de ces titres tout en bénéficiant du cadre fiscal de l’assurance vie.

À retenir : Les Unités de Compte rassemblent divers supports d'investissement, tels que les actions (titres vifs), les OPVCM et les ETFs. Certains contrats offrent également des solutions d'investissement dans l’immobilier à travers SCI, OPCI et SCPI. La mode est aussi aux produits structurés qui combinent souvent une protection partielle du capital, mais qui peuvent présenter des risques et des frais élevés.

Pour minimiser le risque, une diversification des actifs et une répartition sur plusieurs supports sont recommandées. Il est crucial de choisir un contrat d'assurance vie offrant un large éventail d'Unités de Compte, ce qui n'est pas le cas pour tous les contrats. Les assurances vie en architecture ouverte offrent un choix d’unités de compte issues de diverses sociétés de gestion.

Aux fonds gérés activement et chèrement par des sociétés de gestion (entre 1,5% et 2,5% /an) préférez-y les ETFs. Ces ETFs (trackers) répliquent un indice, un marché, avec des frais réduits d'environ 0,25% par an. Inflation ou pas inflation, cette gestion passive permet de surperformer la majorité des fonds actifs sur le long terme.

En synthèse, il est possible et recommandé de vous construire votre propre allocation d’actifs en combinant au mieux fonds en euros et les unités de compte. Il est primordial de se montrer très sélectif et de ne s’intéresser qu’aux assurances vie sans droits d’entrée avec peu de frais de gestion et un large choix d’ETFs !

Comparer les meilleurs contrats d'assurances vie !

Quels sont les meilleurs ETFs au sein d’une assurance vie ?

Pourquoi choisir un ETF ?

Pour une diversification en gestion passive, il existe de nombreux ETFs sur le marché. Bien que ces investissements puissent présenter une volatilité accrue, ces ETFs ont des frais de gestion réduits, les rendant attrayants sur le long terme. Un simple ETF World peut être une option recommandée pour une diversification simple et efficiente.

Comprendre la terminologie des ETFs

Ne partez pas en courant en découvrant les noms des ETFs ! Tâchons d’en savoir plus avec l’un des plus importants ETFs "iShares Core MSCI World UCITS ETF USD (Acc) IE00B4L5Y983" :

|

ETF

|

Signification

iShares Core MSCI World DR UCITS ETF (Acc) IE00B4L5Y983

|

|

iShares

|

Nom de la société de gestion émetteur de l’ETF

|

|

Core

|

Core correspond à un type d’ETF

|

|

MSCI WORLD

|

Nom de l'indice de référence répliqué par l’ETF.

|

|

(DR)

|

DR pour "Direct Replication » soit une réplication physique et non synthétique.

|

|

UCITS ETF

|

L'ETF respecte le cadre réglementaire UCITS.

|

|

Acc ou C

|

C pour "Accumulating" : les dividendes sont capitalisés.

|

|

Dist. ou D

|

D pour « Distributing" : les dividendes sont distribués.

|

|

IE00B4L5Y983

|

Code ISIN (International Securities Identification Number).

Code unique qui identifie un titre financier

IE indique que le titre est enregistré en Ireland

|

Quelles possibilités permettent les ETFs ?

La sélection des meilleurs ETFs (Exchange Traded Funds) pour une assurance vie dépend de votre horizon d'investissement, votre appétence au risque, vos objectifs financiers mais aussi de la situation macroéconomique actuelle.

À titre indicatif, voici quelques ETFs largement reconnus parmi les investisseurs :

- ETF sur indices boursiers tel ETF du S&P 500 (comme le SPDR S&P 500 ETF) ou le MSCI World.

- ETF sectoriel comme un ETF sur la technologie ou la santé.

- ETF sur les marchés émergents ciblant les marchés à croissance rapide mais potentiellement plus risqués. Par exemple, un ETF MSCI Emerging Markets.

- ETF sur les obligations permettant de diversifier et réduire le risque tel un ETF sur les obligations d'État des pays développés ou sur les obligations d'entreprises.

- ETF sur les matières premières comme des ETFs sur l'or ou d'autres matières premières pour une diversification complémentaire.

- ETF thématique qui se concentre sur des investissements spécifiques comme la transition énergétique, la technologie, l’IA, la santé, etc.

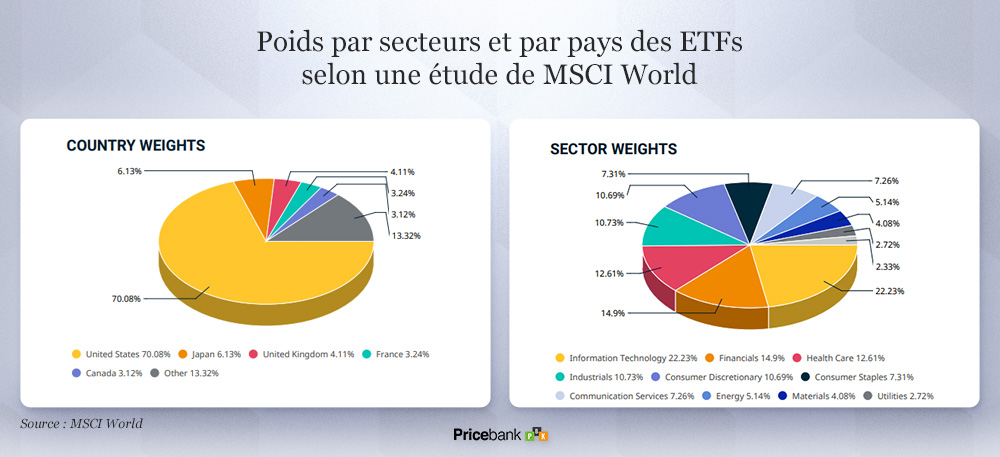

Plus globalement, les ETFs offrent ainsi une exposition facile aux différents marchés boursiers avec en prime des frais réduits de 0,25% en moyenne. La performance d’un tracker MSCI World peut atteindre en moyenne plus de 8% par an et permet d’investir dans des entreprises mondiales (Apple, Microsoft, Google, Tesla, Amazon, Apple, LVMH, Kering.…). Au sein de cet ETF World, la France est représentée à hauteur de 3,26% contre 69,7% pour les États-Unis ou encore 6,21% le Japon !

+700 supports sur lesquels investir (ETF, private equity, actions, SCPI...) Découvrir Linxea !

8 règles d’or pour diversifier ses investissements en assurance vie ?

La diversification de vos avoirs, de vos placements et plus globalement de votre patrimoine est essentielle. En assurance vie, il sera ainsi recommandé de respecter ces 8 étapes suivantes :

- Définissez clairement votre objectif et fixez-y une échéance afin de donner du sens à votre épargne et d’entrevoir l’horizon de placement idéal.

- Soyez prévoyant : souscrire à plusieurs contrats auprès de différents assureurs. La garantie de l'État français couvre les pertes liées à la faillite de l'assureur jusqu'à 70 000 € par assuré et par compagnie d’assurance. Plusieurs contrats offrent l'opportunité d'évaluer personnellement la qualité du contrat dans le temps (performance, gestion, service client…)

- Répartition entre fonds en euros et UC : En fonction de votre profil de risque, déterminez la proportion de votre investissement à allouer aux fonds en euros (plus sécurisés) et aux UC (plus risqués).

- Diversifiez les Classes d’Actifs : Optez pour des unités de compte diversifiées et si possible les plus décorrélées entre elles. Inutile d’investir dans 30 unités de compte si la moitié sont des ETFs World mais il est recommandé de ne pas limiter vos investissements à un seul pays (la France par exemple) ou un seul secteur (les banques ou le luxe autre exemple). Certains contrats d'assurance-vie proposent des UC investies dans les obligations, l’immobilier, ou même les matières premières.

- Inspirez-vous : Consultez les allocations types proposées par certains courtiers ou établissements bancaires et investissez dans des ETFs permettant diversité, simplicité et frais de gestions contenus.

- Rééquilibrage régulier : Les marchés évoluent, ce qui peut modifier la répartition de votre portefeuille. Réévaluez et réajustez votre allocation au moins une fois par an.

- Gestion pilotée : Si vous n’y connaissez rien et que la finance ne vous intéresse absolument pas, envisagez alors une gestion pilotée ….mais une gestion pilotée performante.

- Informez-vous un minimum : Les conditions de marché, les innovations financières et les environnements réglementaires évoluent. Restez informé et envisagez de suivre des formations ou de consulter des experts pour peaufiner votre stratégie.

À retenir : Une allocation adaptée au profil de l'investisseur doit être aussi cruciale que le choix d’un contrat d'assurance-vie sans frais sur versement et aux frais de gestion contenus (moins de 0,7%). Les assurances-vie de qualité offrent justement ces possibilités de diversification à frais compétitifs.

Quelle est la fiscalité de l’assurance vie ?

Tant que vous ne sortez pas d’argent de votre assurance vie, vous n’aurez aucune taxation. Seuls les intérêts annuels des fonds en euros sont assujettis aux prélèvements sociaux de 17,2% chaque année. Ensuite, lors d'un retrait éventuel, seuls les intérêts et les plus-values subissent une taxation, et non le capital.

Fiscalité de l'assurance vie en cas de rachat selon ancienneté et date des versements :

| Ancienneté du contrat |

Si versements effectués avant le 27/09/2017 |

Si versements effectués après le 27/09/2017 |

| Avant 4 ans |

- Soit : 52,2% (35% (PFL) + 17,2% (PS))

- Soit : l'impôts sur le revenu (+17,2% (PS))

|

- Soit : 30% (12,8% (PFU) + 17,2% (PS))

- Soit : l'impôts sur le revenu (+17,2% (PS))

|

|

Entre 4 et 8 ans

|

- Soit : 32,2% (15% (PFL) + 17,2% (PS))

- Soit : l'impôts sur le revenu (+17,2% (PS))

|

|

Après 8 ans

|

Important : Après 8 ans de contrat, vous disposez d'un abattement fiscal annuel de :

- Personne seule : 4 600€

- Couple marié ou pacsé : 9 200€

|

- Soit : 24,7% (7,5% (PFL) + 17,2% (PS))

- Soit : l'impôts sur le revenu (+17,2% (PS))

|

- Pour les 1ers 150 000€ : 24,7% (7,5% (PFL) + 17,2% (PS))

- Au delà de 150 000€ : 30% (12,8% (PFU) + 17,2% (PS))

- Soit : l'impôts sur le revenu (+17,2% (PS))

|

Découvrez comment récupérer l'épargne au décès de l'assuré ?

L’assurance vie permet des rachats partiels ou un rachat total à tout moment, mais la fiscalité diffère selon l’âge de votre contrat et la date à laquelle vous avez effectué vos différents versements. Il faut noter que pour les contrats de plus de 8 ans, un abattement de 4.600 euros pour une personne seule et 9.200 euros pour un couple est appliqué chaque année sur les rachats quelle que soit la situation ou la date des versements :

- Pour les versements antérieurs au 27 septembre 2017, vos gains seront soumis à l’Impôt sur le Revenu sans abattement ou sur option au Prélèvement Forfaitaire Libératoire de 35% (contrat de moins de 4 ans) et 15% (contrat entre 4 et 8 ans). Au-delà de 8 ans de détention, 7,5% sur les intérêts seront prélevés après abattement. A cela, s’y ajoutent toujours les prélèvements sociaux de 17,2%.

- Pour les versements postérieurs au 27 septembre 2017, un prélèvement forfaitaire unique est instauré : les gains des rachats effectués sur des contrats de moins de huit ans seront taxés à 12,80 % (PFU) plus 17,2 % de prélèvements sociaux, soit 30 % au total. Pour les contrats de plus de huit ans, la fiscalité est de 7,50 % jusqu'à 150 000 € d'encours et 12,80 % au-delà (après abattement ).

Découvrez en détail tout la fiscalité de l’assurance vie (en cas de vie et au décès)

Quel risque sur une assurance vie ?

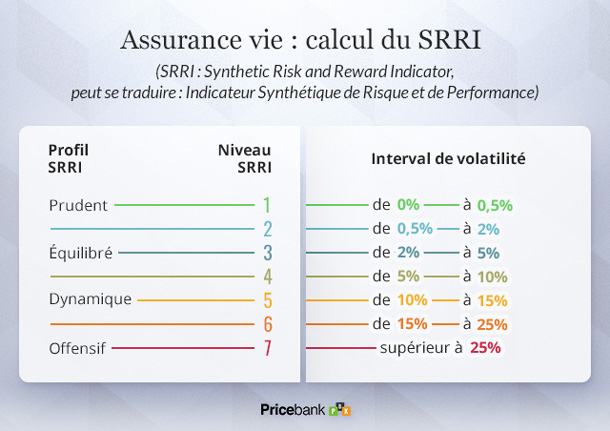

Lorsque vous souhaitez investir dans une unité de compte (UC), vous devez prendre connaissance du Document d'Informations Clés de l'Investisseur (DIC) relatif à cette UC. Dans ce formulaire (imbuvable) un indicateur SRRI (Synthetic Risk and Reward Indicator) mesure le niveau de risque du fonds sur une échelle allant de 1 à 7.

Le SRRI mesure la volatilité du fonds en intégrant le risque de marché du produit et le risque de crédit. Le niveau 1 présente le niveau potentiel de risque et de performance le plus faible, bien qu'il ne soit pas exempt de risque. Le niveau 7 est le niveau le plus élevé et concerne les fonds présentant le plus de risque :

- SRRI 1 : volatilité ≤ 0,50 %.

- SRRI 2 : volatilité < 2 %

- SRRI 3 : volatilité < 5 %

- SRRI 4 : volatilité < 10 %

- SRRI 5 : volatilité < 15 %.

- SRRI 6 : volatilité < 25 %.

- SRRI 7 : volatilité > 25 %.

Pour un SRRI 4, la volatilité est inférieure à 10%. Pour un capital investi de 10 000 €, on peut s'attendre à ce que votre investissement fluctue entre 10% de 10 000 € soit 1 000 €. Par conséquent, pour un SRRI 4 et un capital initial de 10 000 €, la valeur de l'investissement pourrait évoluer entre 9 000 € et 11 000 € en fonction des conditions du marché.

À retenir : Typiquement, les fonds axés sur les actions sont généralement les plus risqués alors que les fonds monétaires sont habituellement classés SRRI-1. Un SRRI élevé suggère un rendement potentiellement plus élevé. Pour réduire ce risque, les investissements diversifiés et sur le long terme sont vivement recommandés.

Quelles sont les assurances vie à éviter ?

Méfiance envers les assurances vie des banques et assureurs physiques

Sans un minimum de recherche personnelle, il est rare de se voir proposer les meilleurs contrats ! Les contrats des banques traditionnelles sont souvent les plus souscrits mais malheureusement ce sont très généralement les moins performants pour les raisons suivantes :

- Des frais d'entrée souvent supérieurs à 1%,

- Un choix limité de fonds comportant des frais élevés et au final peu performants,

- Une quasi inexistance d’ETFs (pas assez rémunérateurs pour la banque).

- Des conseils approximatifs et tronqués par des objectifs commerciaux de plus en plus forts.

- Une gestion trop chronophage au fil du temps qui ne permet pas une gestion à distance de son contrat.

Du côté des banques en ligne, leurs assurances vie présentent l’avantage de la gratuité des frais sur versement et d’arbitrage avec un choix d’ETFs, de fonds immobiliers et titres vifs qu’on ne trouve guère chez les banques physiques. Toutefois, la gestion pilotée est un ton en-dessous en privilégiant des fonds en gestion active aux frais élevés et donc à la performance relative. Pour ceux qui ne veulent pas multiplier les intermédiaires financiers, les contrats de Fortuneo, Boursobank, Monabanq et Hello bank peuvent offrir une alternative intéressante et pratique au quotidien.

Depuis la mise en place de la loi PACTE en 2019, il est théoriquement possible de transférer une assurance-vie d'un courtier à un autre ou d'une banque à une autre, si l'assureur du contrat est identique. Cette volonté pertinente sur le papier permettrait ainsi de conserver l'avantage fiscal du contrat initial. Dans les faits, armez-vous de patience pour obtenir un transfert sans heurts ! Par conséquent, prenez date sur les meilleurs contrats dès le début.

Meilleures assurance vie pour tous les projets & profils : Palmarès Pricebank

Quelles sont les meilleurs contrats assurance vie quel que soit votre profil ? Si une assurance vie se choisit en fonction de plusieurs critères propres au contrat et en fonction de vos objectifs et attentes personnelles, Pricebank relève 4 contrats en mesure de satisfaire la très grande majorité d’entre vous.

|

Contrat & assureur

|

Avantages

|

En savoir plus

|

|

Contrats tout terrain

|

|

Lucya Cardif

Assuré par BNP Paribas Cardif

|

- Fonds euros* : 3%

- 2300 UC dont 50 ETFs, 1000 OPCVM, 1000 titres vifs, 6 SCPI, 5 Fonds en Private Equity

|

Découvrir |

|

Linxea Spirit 2

Assuré par Spirica

|

- Fonds euros* : 3,13%

- 700 UC dont 38 ETF, 100 titres vifs et 40 SCPI, SCI

|

Découvrir |

|

Placement Direct

Assuré par SwissLife

|

- Fonds euros* : 1,70 à 4,00 % selon UC

- 1300 UC dont 300 titres vifs et 59 ETFS

|

Découvrir |

|

Contrats en gestion pilotée

|

|

Yomoni Vie

Assuré par Suravenir

|

- Fonds euros* : 2,20%

- 1300 UC

- 10 profils en gestion pilotée

|

Découvrir |

|

*Performance fonds euros 2023 (nette de frais de gestion)

|

Les meilleures assurances vie se distinguent par la richesse des supports proposés, leur tarification et performance ainsi que leur grande souplesse de gestion au quotidien. Il est essentiel de choisir un contrat adapté à vos objectifs financiers et à votre profil de risque. N'oubliez pas que l'assurance vie reste un pilier de l'épargne en France, alliant avantages fiscaux et potentiel de croissance à long terme. Pricebank reste à votre écoute.