Dans le sillage d'un débat sans fin sur la réforme des retraites, une maigre lueur d'espoir émane du ministère de l'Economie et des Finances. Fêtant son quatrième anniversaire, le Plan d'Epargne Retraite (PER), un produit de la loi Pacte, dépasse les attentes en attirant sept millions de souscripteurs pour un encours global de 80 milliards d'euros. Pricebank vous propose ainsi d’en savoir plus sur le Plan Epargne Retraite (PER).

Les problématiques liées à la retraite ne datent pas d’hier, le premier livre blanc date de 1974. Depuis, des grèves ont eu lieu et les différentes réformes s'enchainent pour rétablir un système par répartition faiblissant. A ce mécanisme, investir dans un PER paraît comme LA solution afin de venir compléter votre retraite. Comment fonctionne le PER ? Quels sont ses avantages ? Comment choisir un bon Plan Epargne Retraite ? Suivez le guide complet Pricebank !

Sélection des 2 meilleurs Plan Epargne Retraite (PER) :

Fonctionnement du Plan Epargne Retraite (PER). Pour qui ?

Le PER, une enveloppe capitalisante pour votre retraite

Issu de la loi Pacte, le PER est ouvert à la commercialisation depuis le 1er octobre 2019 et s'adresse à tous les français. Son objectif porte sur la la constitution d'un complément de revenu le jour de la retraite (enfin) arrivé. Cette épargne retraite représente une enveloppe fiscale forte intéressante, comme peut l'être également celle du PEA et de l’assurance vie.

Bon à savoir : Avec plus de 80 milliards d'euros d'encours en 2023 contre un objectif initial de 50 milliards d'euros, le PER est un succès plus qu'inespéré pour notre ministre Bruno Le Maire.

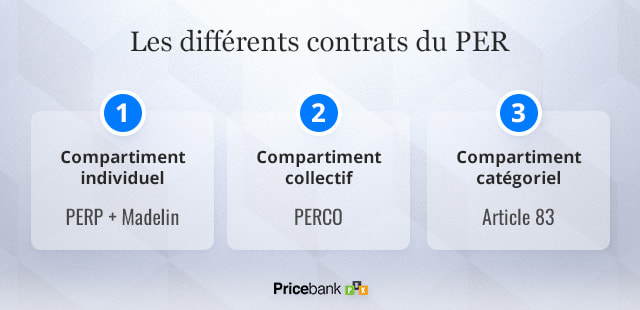

3 PER pour le prix d'1 ! Le PER se décline en 3 compartiments au sein desquels, vous allez pouvoir retrouver simplement tous vos différents contrats retraite:

un compartiment individuel avec le PER individuel (PERin, ex PERP & Madelin). Le PERin est disponible auprès d'un établissement financier ou tout organisme d'assurance,

un compartiment collectif avec le PER collectif (PERECO, ex PERCO) qui est mis en place au sein de votre entreprise comme le PERO à suivre,

un compartiment obligatoire avec le PER obligatoire (PERO, ex contrat article 83).

À retenir : Le plan d’épargne retraite (PER) est comme une étagère : vous pouvez y intégrer votre ancien Plan d'épargne retraite populaire (Perp), un contrat Madelin, un Préfon, un Plan d'Epargne pour la Retraite COllectif (le Perco) ou bien autre COREM, le CRH pour les hospitaliers mais également les contrats article 83.

Bon à savoir :Les anciens contrats épargne retraite (Perp, Madelin, Prefon...) sont ainsi transférables au sein du nouveau PER. Un PERin peut être transféré au sein d'un Pero ou Pereco et vice versa. Si votre PER est âgé de 5 ans au minimum, cette opération est gratuite. Enfin, le transfert d'un contrat d'assurance de plus de 8 ans vers un PER afin de profiter du doublement des abattementsn'est plus possible depuis le 31/12/2022.

Objectif et fonctionnement du PER

Le plan d'épargne retraite individuel (baptisé PERin) est celui qui nous intéresse aujourd'hui. Ce nouveau plan remplace progressivement les PERP et autre contrat Madelin avec la possibilité de transférer votre épargne accumulée sur ces contrats sur ce nouveau PERin. Cela permet de simplifier la gestion de vos différents contrats d'épargne retraite qui existaient avant le 1er octobre 2019.

Bon à savoir : Bien qu’il soit destiné à la préparation de votre retraite, il existe des cas de déblocages anticipés (achat résidence principale, décès du conjoint, invalidité, surendettement, fin des allocations chômage...).

Par défaut et quel que soit le PER, les sommes sont versées dans différents fonds (euros et unités de compte) via une gestion pilotée assurant en parallèle une sécurisation progressive de votre capital au fur et à mesure que l'âge de la retraite se rapproche. Selon votre profil de risque, situation et attentes, certains contrats proposent une gestion libre vous donnant l'occasion de gérer vous-même vos investissements au sein du PER.

Toutes les sommes épargnées durant votre vie active permettront à la retraite de disposer de votre capital en une ou plusieurs fois ou bien via des rentes régulières. Afin de vous encourager dans ce dispositif retraite, le contrat donne droit à des avantages fiscaux : Si vous optez pour ce choix, les sommes versées dans un PER sont déductiblesde vos revenus imposables sur l’année en cours. En revanche, à la sortie, la fiscalité refait son apparition mais nous reviendrons en détails sur le sujet.

Le PER interdit aux mineurs au 1er janvier 2024

À compter du 1er janvier 2024, conformément à la loi de finances de 2024, les parents ne pourront plus souscrire un Plan d'Épargne Retraite (PER) au nom d’un enfant mineur, entraînant la suppression des avantages fiscaux afférents.

L’ouverture d’un PER à un enfant mineur permettait effectivement aux foyers fiscaux de bénéficier d'une réduction d'impôt, les versements effectués sur le PER de leur enfant étant déductibles de leurs revenus imposables. Selon Bruno Le Maire, ministre de l’Économie et des Finances, le PER n'a pas été initialement conçu pour les mineurs.

Les critiques soulignent que ces PER ouverts aux mineurs étaient fréquemment utilisés non pas dans une perspective de préparation à la retraite, mais plutôt comme outil de défiscalisation pour les parents. De surcroît, les fonds accumulés dans les PER des mineurs pouvaient être débloqués prématurément par exemple lors de l’achat de la résidence principale du mineur.

Cette réforme vise notamment à inciter les familles à se diriger vers le nouveau produit financier dédié aux jeunes de moins de 21 ans, le Plan d'Épargne Avenir Climat (PEAC) : Ce dernier aura pour finalité de soutenir les investissements dans les projets axés sur la transition écologique.

Les 2 types de contrats Plan Epargne Retraite (PER)

Sur le marché, vous allez pouvoir disposer de deux types de PER :

1. Le PER assurantiel : Il est le plus commercialisé parmi les PERin. Il s’apparente grandement à un contrat d'assurance vie. Sa gestion repose sur un assureur qui est ensuite distribué par votre banque, un assureur ou courtier. Avec le PER assurantiel, l'épargne est placée soit en gestion libre (fonds euros et UC) soit en gestion pilotée ou à horizon. Dans ce dernier cas, l'argent est investi sur des actifs risqués au début puis réorienté vers des fonds plus sûrs plus vous vous rapprochez de la retraite. Vous bénéficiez ici d'avantages concernant la transmission en cas de décès comparables, à quelques détails prés, à ceux d'une assurance-vie.

2. Le PER bancaire : Il ressemble à un compte-titres ordinaire (CTO) avec pour avantage principal, comparé au PER assurantiel, d'avoir des frais de gestion censés être plus attractifs.

Bon à savoir : Le PER bancaire se retrouve dans les PER d'entreprise. Le PER assurantiel représente la majorité des contrats PERin. Pour cette raison, nous détaillons davantage ici les caractéristiques du PER assurance. Toutefois, le PER banque peut constituer un choix tout aussi intéressant selon vos objectifs et situations.

Les 9 avantages du PER

Le Plan d'Epargne Retraite Individuel (PERin) dispose de nombreux atouts en complément des autres formes d’épargne plus connues comme le PEA ou l’assurance vie :

1. Le plan d’épargne retraite varegrouper tous vos dispositifs retraite existants qu'ils soient individuels ou d'entreprises dans une seule et même enveloppe. Il est possible aussi de transférer un PER existant vers un autre PER pour des raisons concurrentielles (frais de gestion plus faibles ou gratuité des droits d’entrée). Arrivée à l’âge de la retraite, votre épargne est disponible en capital ou rente viagère au sein d’un même contrat ce qui simplifie vos démarches !

Bon à savoir : Le PER individuel est classiquement alimenté avec vos versements volontaires. Toutefois, dans le cas d’un transfert d'un PER d'entreprise vers un PER individuel, vous pourrez y verser également les sommes issues de l'intéressement, de la participation, de l'abondement et d'un compte épargne temps (CET).

2. Le PER est clairement plus accessible au quotidien que l’étaient les PERCO et PERP. Vous avez l’accès et la gestion possible comme pratiquement tout contrat d’épargne classique surtout avec les contrats PER disponibles en ligne.

3. Le PER est un contrat 2 en 1 : Il s’agit d’un produit d’épargne et de défiscalisation. Les sommes versées sur PER sont déductibles de vos revenus imposables sur l’année en cours. L'idéal étant d'être sur une TMI élevée durant les versements et sa vie active pour défiscaliser au mieux et d'être ensuite, au moment de la retraite, sur une TMI plus basse lors de la perception de la rente ou du capital du contrat !

Économies d’impôts sur le revenu pour 1 000 € versés sur un PER selon votre TMI.

Versement sur PER

Tranche marginale d'imposition (TMI)

Gain d'impôt sur le revenu

Effort d'épargne Réel

(versement - gain d'impôt)

1 000 €

0 %

0 €

1 000 €

1 000 €

11%

110 €

890 €

1 000 €

30 %

300 €

700 €

1 000 €

41 %

410 €

590 €

1 000 €

45 %

450 €

550 €

Exemple : Vous êtes sur une tranche marginale de 30% et vous investissez 1 000 euros sur un PER. Avec l’économie d’impôts, cela revient à une effort d'épargne net de seulement 700 euros. Pour comparer, cela peut revenir à verser 700€ sur un contrat d'assurance vie et 1 000€ sur le PER. Grâce à l'impôt gagné, c'est 300€ supplémentaires qui se capitalisent sur le PER année après année !

Bon à savoir : Pour certains, ce que tu bénéficies à l’entrée avec le PER, tu le paies à la sortie ! C'est en partie vraie en sachant que l’impôt sur le revenu que vous auriez dû payer est ici épargné et capitalisé pendant plusieurs années. Nous verrons un exemple dans la partie fiscalité.

4. L'épargne versée au sein d'un PER est bloquée jusqu'à la retraite hors cas particulier ! Cela peut représenter un inconvénient pour certains mais un réel avantage pour d’autres. Le PER permet d’allouer avec certitudeune partie de son épargne à sa retraite sans pouvoir s’en détourner sauf cas spécifiques : Un avantage psychologique efficace !

5. En cas de décès, le PER offre également la possibilité de transmettre aux bénéficiaires désignésl’épargne accumulée en bénéficiant des plafonds d'exonération de l'assurance vie. En cas de décès du souscripteur du PER assurantiel avant ses 70 ans, les sommes transmises bénéficient d’un abattement fiscal de 152.500 € par bénéficiaire qui échappent aux droits de succession. Si le titulaire du contrat décède après ses 70 ans, l’abattement est de 30.500 €.

À retenir :En assurance vie, ce seuil des 70 ans est présent mais c’est l’âge au moment des versements qui compte et non l’âge au moment du décès comme pour le PER. Les conséquences ne sont donc pas les mêmes. Avec le PER bancaire, vous ne disposerez pas d’avantage fiscal à la transmission et le contrat sera intégré dans la succession comme un livret, PEL ou PEA...

6. Par rapport aux anciens PERP ou autres contrats qui ne permettaient qu’une seule sortie en rente ou une fraction en capital, le nouveau PER autorise, en complément, une sortie jusqu’à 100% en capital au moment de la retraite. Pendant la phase épargne, s'y ajoutent 7 cas de sorties anticipées :

l’achat de sa résidence principale,

le décès du conjoint ou bien du partenaire si PACS,

l’invalidité du titulaire du PER, des enfants, époux ou partenaire PACS (art. L. 341-4 du Code de la SS),

le surendettement du titulaire du PER (art. L711-1 code de la consommation),

l’expiration des droits du titulaire aux allocations chômage prévues par le code du travail,

la cessation de l’activité non salariée suite à liquidation judiciaire (cf titre IV livre VI du Code de commerce.),

la révocation ou le non renouvellement du mandat d’administration, membre du directoire ou membre du conseil de surveillance sans disposer d’une pension de retraite dans un régime obligatoire d’assurance vieillesse, de ne pas être lié à un contrat de travail ou mandat social depuis deux ans au moins.

7. Défiscaliser lors des versements sur le PER n'est pas une obligation mais un choix. Plus de 50 % des français ne paient pas l’impôt sur le revenu. Pour eux, le PER permettra ainsi de rapatrier plusieurs contrats (PERP, Madelin…) tout en disposant à la sortie d’une fiscalité plus clémente qu'en optant pour la déduction des versements ! Nous verrons tout cela en détail dans notre partie relative à la fiscalité.

8. Si vous investissez dans des supports immobiliersau sein du PER, vous ne serez pas imposé à l’Impôt sur la Fortune Immobilière (IFI). C’est donc un réel atout comparé à l’assurance vie. Comme le précise l’article 972 du Code général des impôts (CGI) et une réponse ministérielle (n°01956), le PER représente un contrat dit "non rachetable" donc non impacté par l'IFI.

9. Le dernier avantage du PER est patrimonial en pouvant combiner l’avantage successoral avec celui de la défiscalisation. Même si nous ne choisissons pas l'âge de notre mort, il est important d'avoir la mécanique patrimoniale en tête.

Exemple : Prenons une personne de 75 ans avec une TMI de 30 % qui verse 30.000 € sur son PER. Il va défiscaliser 9.000 € soit un effort d’épargne réel de 21 000 €. S’il décède 5 ans plus tard, le bénéficiaire désigné héritera avec les intérêts dans les 32.000 € sans taxe ! En synthèse, avec 21.000€ d’épargne réellement investis dans son PER, le souscripteur va transmettre 32.000 euros sans imposition sur les plus-values.

Fiscalité complète du PER

Vous avez épargné, vous êtes à la retraite, votre PER a bien été alimenté régulièrement. Que faire maintenant ? La fiscalité du PER dépendra de votre choix fait :

à l’entrée : selon que vous ayez profité ou non de la défiscalisation de vos versements, la fiscalité à la sortie sera différente,

à la sortie : la fiscalité dépendra également des quatre possibilités de sortie qui s'offrent à vous :

sortie en capital à 100 %,

sortie en capital en plusieurs fois avec les rachats fractionnés,

sortie en rente,

sortie en combinant les deux : rente et capital.

En cas de sortie exceptionnelle anticipée prévue au contrat, celle-ci est soumis à l'impôt sur le revenu sauf dans les cas d'accidents de la vie où vous serez exonéré. En cas de besoin d'argent avant l'âge de la retraite, privilégiez, dans la mesure du possible, d'autres solutions que la clôture du PER !

Fiscalité du PER selon les choix faits à l'entrée et à la sortie du plan épargne retraite (PER)

SORTIES

Imposition du capital

si

versements défiscalisés

Imposition du capital

si

versements non défiscalisés

Imposition

de la

plus-value

DEBLOCAGE ANTICIPE

(accident de la vie)

Exonération Impôts

Exonération Impôts

Prélèvements sociaux 17,2%

DEBLOCAGE ANTICIPE

(achat rés. principale)

Barème IR

Exonération Impôts

Flat tax 30 % par défaut

SORTIE EN RENTE

Fiscalité des rentes viagères à titre gratuit (RVTG)

soit barême IR catégorie « pensions et retraites »

Fiscalité des rentes viagères à titre onéreux (RVTO)

soit une fraction de la rente est imposable, selon votre âge d’entrée en jouissance de la rente.

Fiscalité des rentes viagères à titre onéreux (RVTO)

soit une fraction de la rente est imposable, selon votre âge d’entrée en jouissance de la rente.

SORTIE EN CAPITAL

Barème IR

La part liée aux versements est imposée au barème de l’impôt sur le revenu

Exonération Impôts

Flat tax 30 % par défaut

Bon à savoir : Au moment de la retraite et de sortir du PER, vous aurez à calculer et comparer les différentes modalités. Il nous semble de bon conseil de ne pas faire une sortie en capital à 100% en une fois. Etudiez plutôt une sortie fractionnée sur plusieurs années, pour éviter une lourde imposition.

Déclarer ses versements sur un PER ? Comment et combien ?

Vous avez effectué des versements l’an dernier et vous ne savez pas comment les déclarer. Il suffit, lors de votre déclaration d’impôts, de déclarer via la case 6NS (6NT pour le conjoint) la somme épargnée sur le PER. En 2023, par exemple, reportez vos versements faits en 2022.

Sachez toutefois que les sommes versées sur PER sont déductibles de vos revenus imposables dans la limite d’un plafond annuel, au choix, le plus favorable selon votre situation :

10 % de vos revenus N-1 nets de frais professionnels (maximum déductible à 32.909 €, soit 329.090 € de revenus annuels). Exception : le plafond est relevé pour les TNS avec un complément égal à 15 % de la part de bénéfice comprise entre 1 et 8 fois le PASS ;

OU 10 % du plafond annuel de la sécurité sociale N-1 (PASS), soit 4.114 € déductibles pour les versements 2022.

Exemple : En 2022, vos revenus se sont élevés à 60.000 €. En 2023, vous pouvez déduire de vos revenus imposables soit 6.000 € (10 % des revenus N-1) soit 4.114 € (10 % du PASS). En 2023, vous décidez donc de verser 6.000 € sur votre PER. Pour une personne imposée sur une tranche marginale d’imposition de 30 %, ce versement permettra en 2024 d'économiser 1.800 € d’impôts sur le revenu (6.000 x 0,3 = 1.800) !

Chaque membre du foyer fiscal (conjoint, enfants mineurs (jusqu'au 01/01/2024)) peut détenir plusieurs PER et le plafond de déduction s’applique pour chaque membre du foyer fiscal et est même reportable dans les 3 années qui suivent. Pour les enfants sans revenus, le plafond est de 10 % du PASS.

Le PER est-il intéressant pour tout le monde ?

Afin de défiscaliser, les contribuables en TMI de 30 % ou plus, peuvent déduire les versements effectués sur le PER de leurs revenus imposables. Le PER est une belle alternative à l’assurance vie et un excellent complément avantageux pour préparer sa retraite : Encore une fois, si vous versez 10.000 €, on défiscalise 3.000 € avec une TMI de 30 % !

À retenir : En revanche, pour les plus de 50 % de foyers fiscaux français qui ne sont pas imposables, ils ne profiteront pas de la défiscalisation, en tout cas, l'intérêt est limité. Dans ce cas, le PER en demeure pas moins une excellente opportunité de se constituer leur propre épargne retraite et de réunir leurs anciens contrats en une seule et même enveloppe PER.

Pour les contribuables non imposables, le PER n'est pas spécialement plus rentable que l’assurance-vie : Tout va dépendre de la qualité du contrat et de la façon dont il sera géré. Avec une épargne bloquée jusqu’à la retraite, sauf cas particuliers, le PER n’est donc pas forcément attractif pour tout le monde. On peut lui préférer l’assurance vie plus souple avec possibilité de retirer à tout moment et de disposer d’une fiscalité à la sortie également plus légère.

Comment bien choisir son PER ?

Si les caractéristiques d’un PER sont identiques auprès de tous les établissements, on peut tout de même noter que tous les PER ne se valent pas et ce qui est valable pour le PER est d’ailleurs valable également pour l’assurance vie.

Rappelez-vous 1 chose : Autant on ne maîtrise pas les performances des fonds, autant vous pouvez à l’adhésion être vigilant aux frais ! Avec le temps, l’impact des frais sur la performance de votre PER va être déterminante : une absence de frais ne vous assure pas un bon rendement, mais des frais élevés limiteront la performance du contrat.

Afin de bien choisir, il est important d’être bien conseillé par de véritables spécialistes de l’épargne et de savoir choisir un PER sans frais d'entrée avec les meilleures caractéristiques en veillant notamment aux modes de gestion proposés. La différence entre deux PER, peut se jouer sur la tarification :

des frais d’entrée,

des frais de gestion,

des frais de la gestion pilotée,

des rétrocessions sur unités de compte,

des frais d’arbitrage.

Même si vous êtes sur une gestion pilotée, elle ne justifie pas plus de 1% de frais de gestion aujourd’hui. De même, des labels ISR, ESG ne doivent pas vous faire baisser la garde. Regardez et scrutez attentivement les frais avant les avantages pseudo marketing !

Votre attention doit également se porter sur les modes de gestion : les sommes déposées sur un PER sont généralement placées en gestion pilotée ou gestion à horizon : lorsque le départ en retraite est lointain, l'épargne est investie sur des actifs risqués censés être plus rémunérateurs. À l'approche de l'âge de la retraite, l'épargne est orientée vers des supports pour sécuriser votre épargne avant son terme.

Toutefois, rien ne vous empêche d'opter pour une gestion libre au sein de votre PER. Le choix des fonds doit être large et ne pas porter que sur des produits de l’assureur mais de plusieurs sociétés de gestion. Notre coup de coeur se dirige vers les ETF ou les OPCVM Clean share qui sont des unités de compte sans rétrocession de commission pour l’assureur et le distributeur.

À retenir : Ne vous focalisez pas que sur la carotte fiscale ! La performance du contrat est liée aux fonds dans lesquels vous allez investir mais également aux frais présents dans ces contrats.

Quels sont les meilleurs PER selon Pricebank ?

Pour choisir un bon PERin, nous vous rappelons et demandons d’exiger à votre banquier, assureur et intermédiaire financier :

aucuns frais d’entrée sur les versements,

pas plus de 0,80% de frais de gestion sur les UC,

un choix large avec des UC comprenant aussi bien des ETF, des SCPI et OPCI pour une diversification optimisée.

Afin d'opter pour un PER intéressant, performant aux frais contenus tout en offrant une gestion en ligne fluide, Pricebank a retenu les 3 contrats suivants :

Le PER Linxea Spirit est très certainement le contrat le plus approprié pour bon nombre d'épargnants : On y trouve une sélection variée d’ETF, de SCPI ainsi qu'un fonds euros performant. En outre, ce PERin de chez Linxea se distingue par des frais d’arrérage les plus bas du marché et constitue une valeur sûre pour disposer de suite d’un contrat attractif et accessible dès 50 euros par mois ou bien avec un versement initial de 500 euros.

Le PER Placement Direct est assuré par Swiss Life et présente un fonds en euros rapportant en 2022 entre 1,70 et 3,25%, selon l’encours et la part investie en unités de compte (UC). Il offre surtout le plus grand choix de supports avec près de 1000 UC dont 12 SCPI, 50 ETF permettant une diversification efficace à coût réduit. À l’exception des frais d’arrérage de 3% en cas de sortie en rente viagère, ce PER de Placement Direct conviendra aux investisseurs cherchant à diversifier eux-même leur contrat.

Le PER Evolution d'assurancevie.com se distingue par un fonds en euros ayant rapporté en 2022 1,76% avec surtout aucune obligation d’investir un minimum en UC. Ensuite, bien qu’il dispose d’un choix plus réduit de support d’investissement, il offre l’opportunité d’investir dans l’immobilier sans frais d’entrée avec la SCI Pythagore. Ce contrat sera particulièrement adapté pour tous ceux qui recherchent un contrat simple et un investissement sécurisé avec la possibilité de tout mettre en fonds euros !

Bon à savoir :Dans le tableau ci-dessous, ces 3 PERin sont comparés à un Plan Epargne Retraite "Classique" de moindre qualité, comme ceux commercialisés au sein des principales banques physiques traditionnelles.

Chez les banques en ligne, le seul contrat PER disponible est le PER MATLA de Boursorama, régulièrement primé par la presse spécialisée et désormais disponible en gestion libre. Pour les investisseurs soucieux des questions environnementales, on pourrait y ajouter le PER de chez Goodvest

Enfin, pour une gestion 100% assistée de votre PER, les robo-advisors constituent également une alternative reconnue. Citons notamment le PER de chez Nalo ou le PER (bancaire) 100% ETF de chez Yomoni.

Investir dans un PER c’est surtout pour compléter une retraite financée par le modèle dit de “répartition”. Un modèle qui semble défaillant et compromis à terme : les pensions baissent et l’âge de départ est relevé. Il est donc essentiel de se poser la question de comment compléter sa retraite par la capitalisation.

Sans aucun doute, il est primordial d’épargner le plus tôt possible et de consacrer une partie de son salaire durant sa vie active à la préparation de sa propre retraite ! Pour cela, vous pouvez investir sur des contrats adaptés tels l’assurance vie, le PEA et ce fameux PER qui est clairement identifié retraite.

A cette épargne, il est essentiel à nos yeux de préparer également un projet immobilier afin de ne pas avoir à supporter de loyer une fois en retraite. Si vous ne pouvez pas disposer d’une résidence principale (contrainte professionnelle, familiale, taux de crédit en hausse…), tâchez peut être d’investir dans l’immobilier locatif physique ou en « pierre-papier » avec les SCPI.

Si dans le PER, il y a le mot retraite, il n’est pas forcément le produit miracle et pas forcément le plus adapté à votre situation. Il peut y avoir d’autres solutions pour préparer sa retraite et il sera certainement essentiel de combiner plusieurs solutions d'investissement. Notre bilan patrimonial peut vous aider à déterminer les placements les plus adaptés à votre situation.

Au final, c’est un faux débat de devoir choisir entre un PER et une assurance vie. Selon votre situation personnelle, vos projets, vos objectifs, ils sont en fait complémentaires. En revanche, restez sélectif aux différents PER (et assurance vie, PEA ou compte-titres) que l’on peut vous proposer !

Pricebank espère ainsi vous avoir transmis les informations nécessaires afin de vous aider dans vos réflexions pour un patrimoine assumé et performant. Nous restons à votre écoute pour toutes vos interrogations à ce sujet.

1 commentaire sur "Devez-vous opter pour un Plan Epargne Retraite (PER) ? Les 9 avantages du PERin"

Serge66 03/10/2023 à 21h45

Un article complet qui a répondu à mes questions sur la fiscalité merci à vous

La banque postale me proposait généreusement que 1,5 % de droit d entrée ????

Réponse de 04/10/2023 à 08h42

Bonjour, merci de votre retour d'expérience.

Effectivement, inutile de devoir payer 1,5% de droit d'entrée sur un PER. Les établissements mettent souvent en avant l'avantage fiscal pour faire avaler la pilule alors que l'on trouve d'excellents contrats sans droits d'entrée, avec en prime des frais de gestion modérés et une souplesse de gestion très appréciable pour gérer votre contrat dans le temps.

1 commentaire sur "Devez-vous opter pour un Plan Epargne Retraite (PER) ? Les 9 avantages du PERin"

Bonjour, merci de votre retour d'expérience.

Effectivement, inutile de devoir payer 1,5% de droit d'entrée sur un PER. Les établissements mettent souvent en avant l'avantage fiscal pour faire avaler la pilule alors que l'on trouve d'excellents contrats sans droits d'entrée, avec en prime des frais de gestion modérés et une souplesse de gestion très appréciable pour gérer votre contrat dans le temps.

Bonnes finances à vous,