Le TINA « there is no alternative », ou l’art d'investir en permanence sur les marchés

En 2022, investir sur les marchés financiers est une tâche particulièrement ardue. Des baisses importantes sont constatées sur presque toutes les classes d’actifs. Le climat anxiogène généralisé mine les bonnes volontés et instille le doute dans les esprits, même les plus optimistes. Sommes-nous en stagnation séculaire ? Est-ce que les marchés sont structurellement orientés à la baisse ? Comment gagner de l’argent dans ce contexte ? Que faire avec son épargne ? sont des questions récurrentes et légitimes. Observer le passé nous donne quelques clés de compréhension.

Premier changement majeur, la hausse de l'inflation

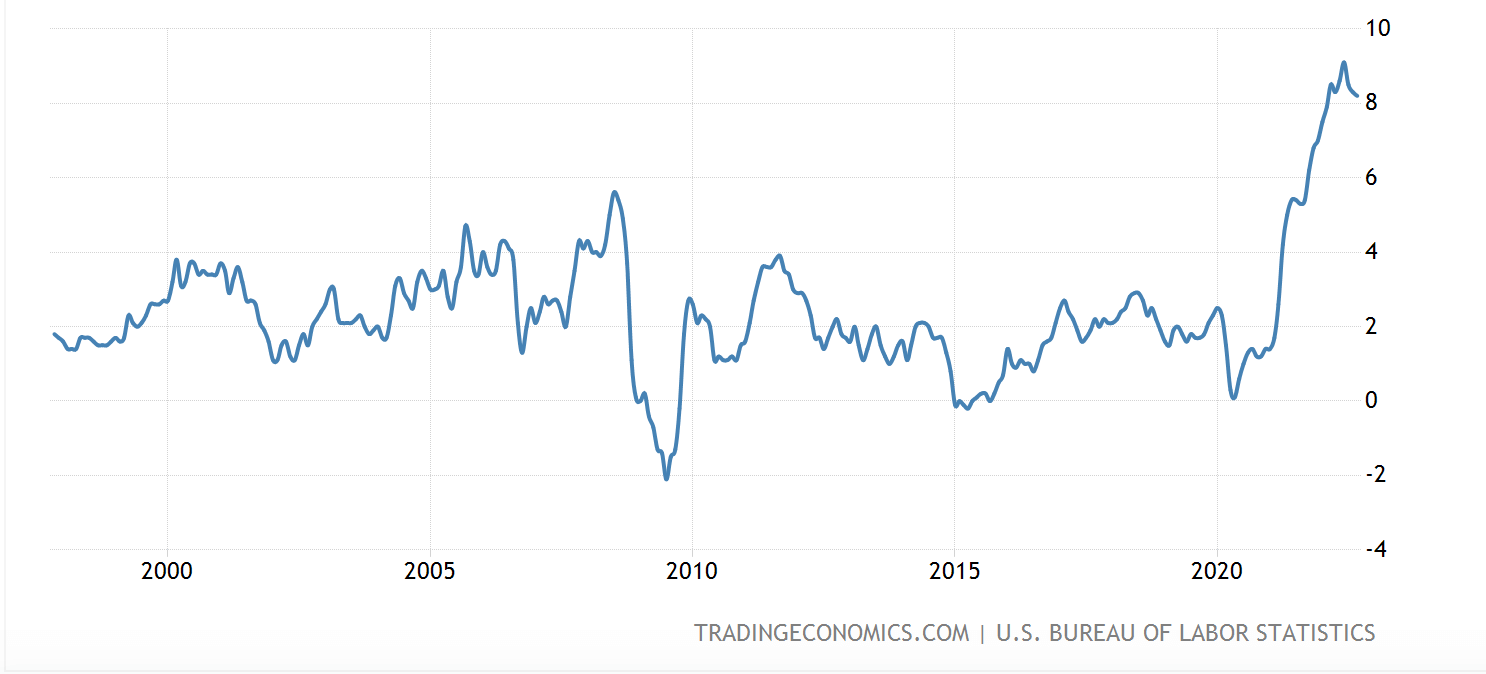

L’inflation fait son retour en force dans l’économie. Aux États-Unis, l’inflation dépasse les 8 % depuis plusieurs mois.

Source : tradingeconomics.com

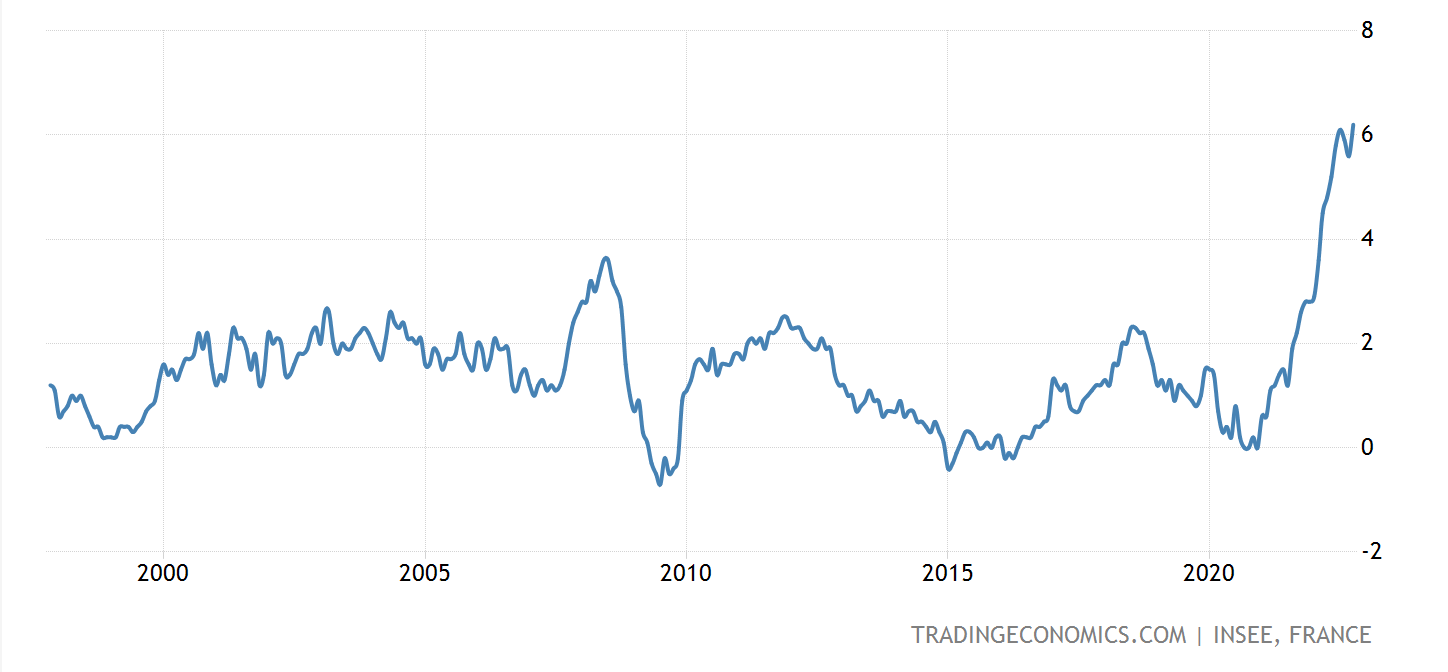

En France, l’inflation dépasse les 6 % depuis l’été.

Nous atteignons des taux inconnus depuis plus de vingt ans. Ce constat peut être fait pour toutes les grandes économies mondiales.

Deuxième changement majeur, la hausse des taux d’intérêt

Nous sortons d’une longue période pendant laquelle les taux d’intérêt ont diminué régulièrement en lien avec la désinflation. Depuis 40 ans, les investisseurs ont grandement bénéficié de ce mouvement avec une hausse globale des portefeuilles, qu’il s’agisse des obligations, des actions ou de l’immobilier. La remise en cause de ce paradigme est toute récente. Nous sommes passés rapidement d’un environnement faiblement inflationniste à un environnement inflationniste. Ce changement, comme tout changement, perturbe des habitudes d’investissement bien ancrées dans les esprits.

Rappels sur les taux d’intérêt ou la mesure de la valeur du temps

Pourquoi l’évolution des taux d’intérêt est-elle scrutée avec autant de fébrilité par les acteurs du monde financier ? En théorie financière, le prix d’un actif financier est la somme actualisée de ses flux de revenus futurs. Ainsi :

- Une baisse des taux d’intérêt fait monter les titres,

- Une hausse des taux d’intérêt a l’effet inverse !

Le taux d’intérêt mesure la valeur du temps, ou dit autrement la préférence pour le présent. Un euro aujourd’hui n’a pas la même valeur qu’un euro demain. Si je me prive d’un euro aujourd’hui, la contrepartie est que j’obtienne un euro demain majoré de ce fameux taux d’intérêt.

Le rôle central de la FED dans la fixation des prix des valeurs financières

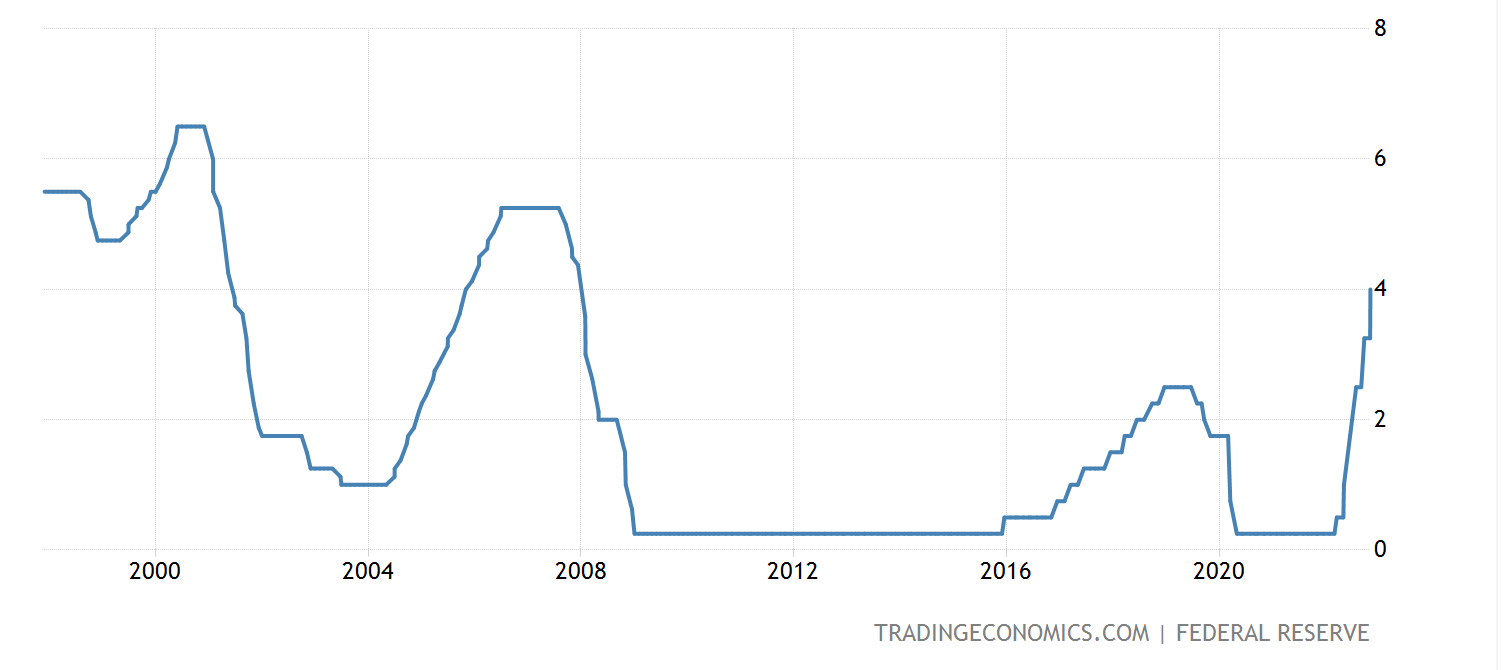

Les taux d’intérêt sont donc la variable centrale des marchés financiers. Ils servent à étalonner l’ensemble des valeurs. Les États-Unis sont la première puissance économique mondiale. Le dollar, malgré de nombreuses vicissitudes, reste la monnaie de réserve mondiale. Par conséquent, les décisions de politique monétaire aux USA ont un impact direct sur tous les marchés financiers. N’en déplaise à ses thuriféraires, c’est la banque centrale américaine, la FED, qui conserve le rôle de chef d’orchestre de la finance mondiale.

Source : tradingeconomics.com

Le 2 novembre dernier, la FED a relevé ses taux directeurs à 4 %. Certains experts prévoient des taux atteignant 5 % dès le début de 2023 !

Source : tradingeconomics.com

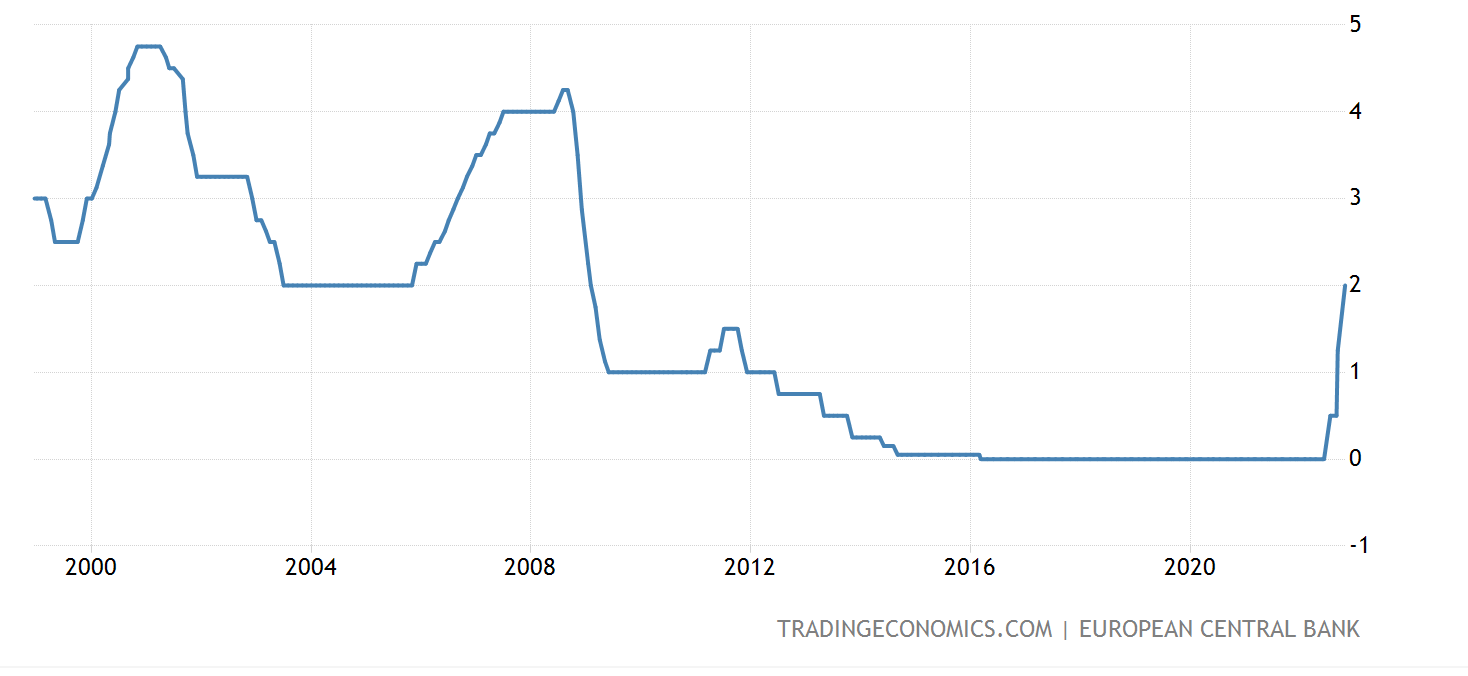

La Banque centrale européenne (BCE) suit ce mouvement avec retard, mais la tendance est identique. Les taux ont été relevés à 2 % depuis le 27 octobre 2022.

La répression financière ou la mort lente de l’épargnant

Cette notion « guerrière » est mal maîtrisée, mais il est fondamental de la connaître et d’en comprendre les conséquences. Nous sommes en période dite de répression financière lorsque les taux d’intérêt sont inférieurs aux taux d’inflation. Autrement dit, les débiteurs se financent à bon compte sur le dos des épargnants grâce à l’inflation. La répression financière est une période dangereuse pour l’épargne des ménages car elle lui fait rapidement perdre son pouvoir d’achat. Il est à noter que les périodes de répression financière correspondent à des périodes de fort endettement public et de faible croissance économique. Toute ressemblance avec la période contemporaine est bien sûr fortuite !

Les actions, seule classe d’actifs gagnante sur le long terme ?

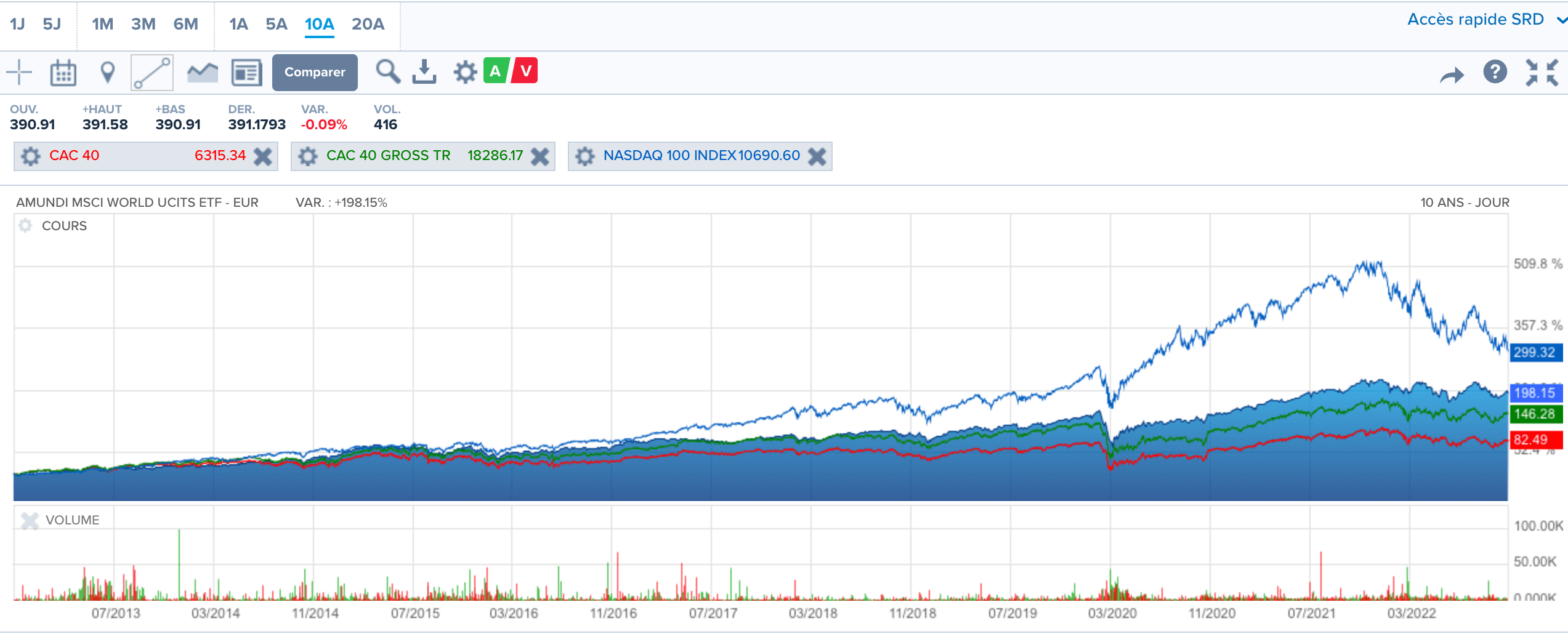

Pour remettre en perspective l’intérêt d’investir sur le long terme, le graphique suivant présente les performances de quelques indices sur une période de 10 ans.

Les actions ont délivré de la performance sur les 10 dernières années, comme attendu traditionnellement de la part de cette classe d’actifs ! Le Nasdaq, bien que très volatil et en baisse depuis la fin 2021, a triplé de valeur en 10 ans. L’ETF Amundi MSCI world, représentatif d’un investissement en actions de grandes entreprises internationales a doublé de valeur en 10 ans. Le CAC GR, gross return (avec le réinvestissement des dividendes) suit de près la performance du MSCI world. LE CAC 40 quant à lui, a augmenté de plus de 80 %. Avec ce constat, l’investissement en actions permet objectivement de se protéger de l’inflation à long terme. Mais attention, à court terme, il n’en est pas forcément de même et il faut accepter la volatilité et de potentielles périodes de marchés baissiers, comme on le constate depuis fin 2021.

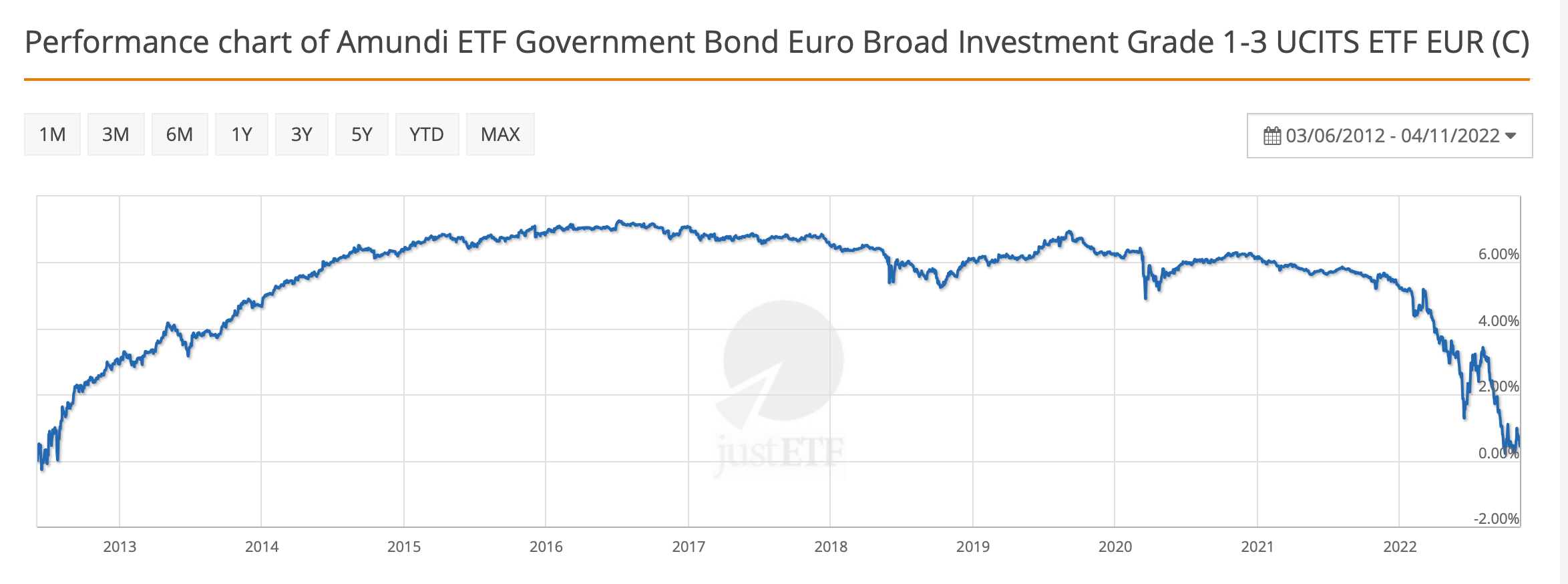

De nouveaux points d’entrée apparaissent sur les obligations

L’univers obligataire est assez complexe à analyser : il mélange obligations d’état, obligations du secteur privé, obligations convertibles, obligations indexées sur l’inflation et différentes maturités allant du court au long terme. Les obligations d’état sont toujours considérées comme les moins risquées par les investisseurs.

Source : justETF.com

On voit parfaitement ici que l’investissement en obligations d’État de la zone euro sur des courtes maturités a été une très mauvaise option ces dernières années. La valeur du capital investi dans cette classe d’actifs a stagné. Déduction faite de l’inflation, la valeur a baissé en termes réels.

Source : Boursorama

Aujourd’hui, avec la hausse des taux d’intérêt, les investisseurs vont retrouver des rendements plus intéressants, mais qui ne couvrent toujours pas l’inflation ! Il faudra se tourner vers des obligations beaucoup plus risquées ou des gestions actives qui permettront de délivrer un rendement supérieur.

Le cash, une fausse illusion de sécurité pour les épargnants

Dans le contexte inflationniste actuel, être investi en cash ou en obligations à court terme, ne présente donc que très peu d’intérêt. Le cash doit être investi pour ne pas être dévoré par l’inflation. En prenant les dernières statistiques de la Caisse des Dépôts et Consignations relatives aux encours de placement Livret A et LDD, les Français épargnent toujours massivement sur les supports liquides à court terme. Le taux atteint 2 % net depuis le 1er août 2022, renforçant ainsi son attrait. Certains affirment même que le livret A devient une alternative crédible aux fonds euros des assurances vie ! En septembre 2022, ces supports ont collecté 3,1 milliards d’euros. Depuis le début de l’année, ce sont 30 milliards d’euros qui ont gonflé les encours. Le montant total atteint 500 milliards d’euros, un record absolu et historique ! Le manque de culture financière, la peur du risque, favorisent à tort ces placements liquides. Il est à souligner également que l'incertitude sur la situation économique et géopolitique actuelle n'aide certainement pas les français à se projeter sur le long terme. Au regard de la perfomance des principaux indices et places boursières, constatée en 2022, ce manque d'audace leur a permis de s'en sortir plutôt bien, mais quid de 2023 ?

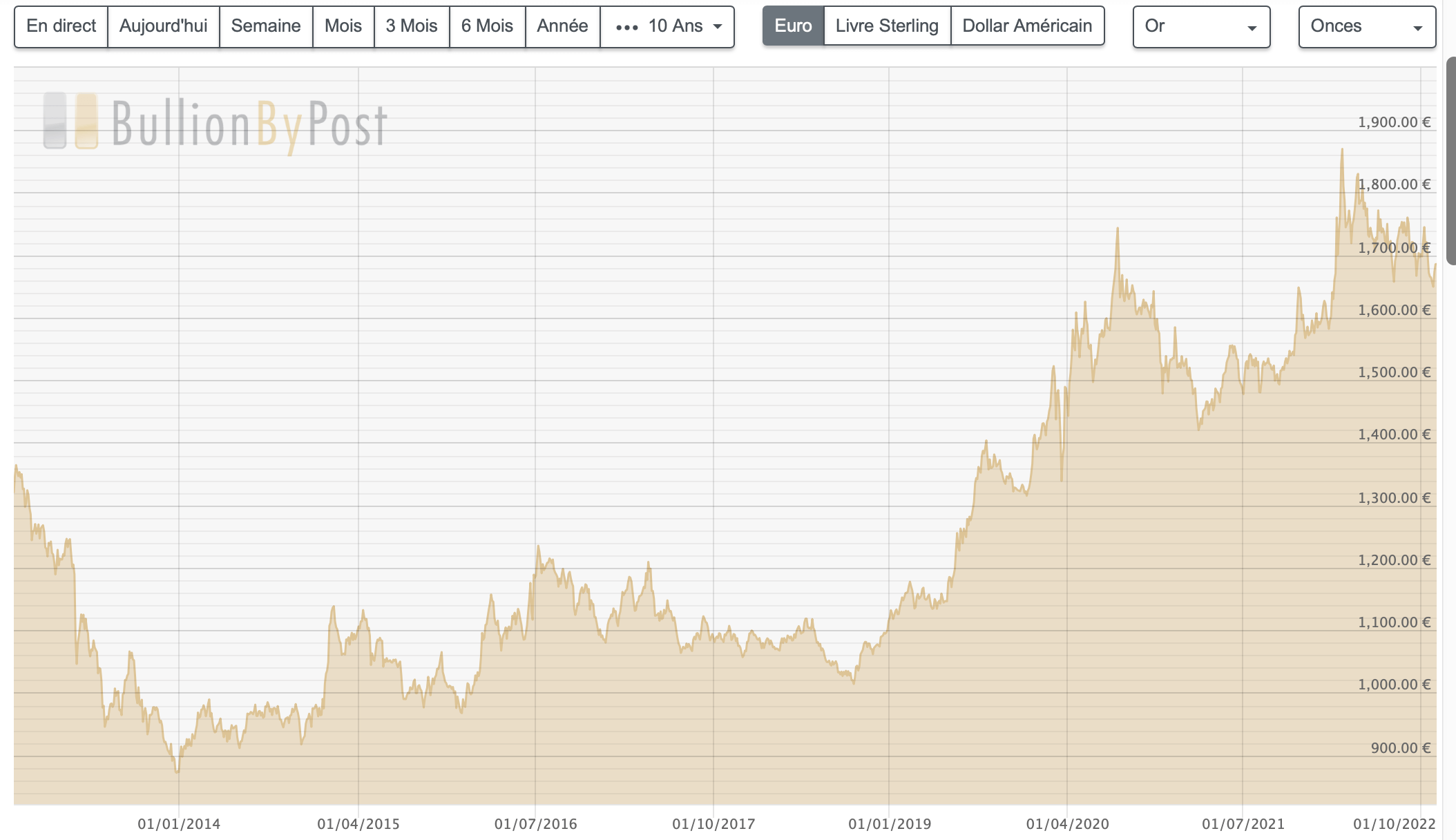

L’Or, la relique barbare au secours des épargnants ?

L’or a rempli son rôle de protection du pouvoir d’achat sur les 3 dernières années. 70 % de hausse du lingot par rapport à l’euro depuis le creux observé fin 2018. La tendance est moins claire sur plus longue période. Il n’est ainsi pas aisé pour un investisseur de définir un point d’entrée sur cette matière première.

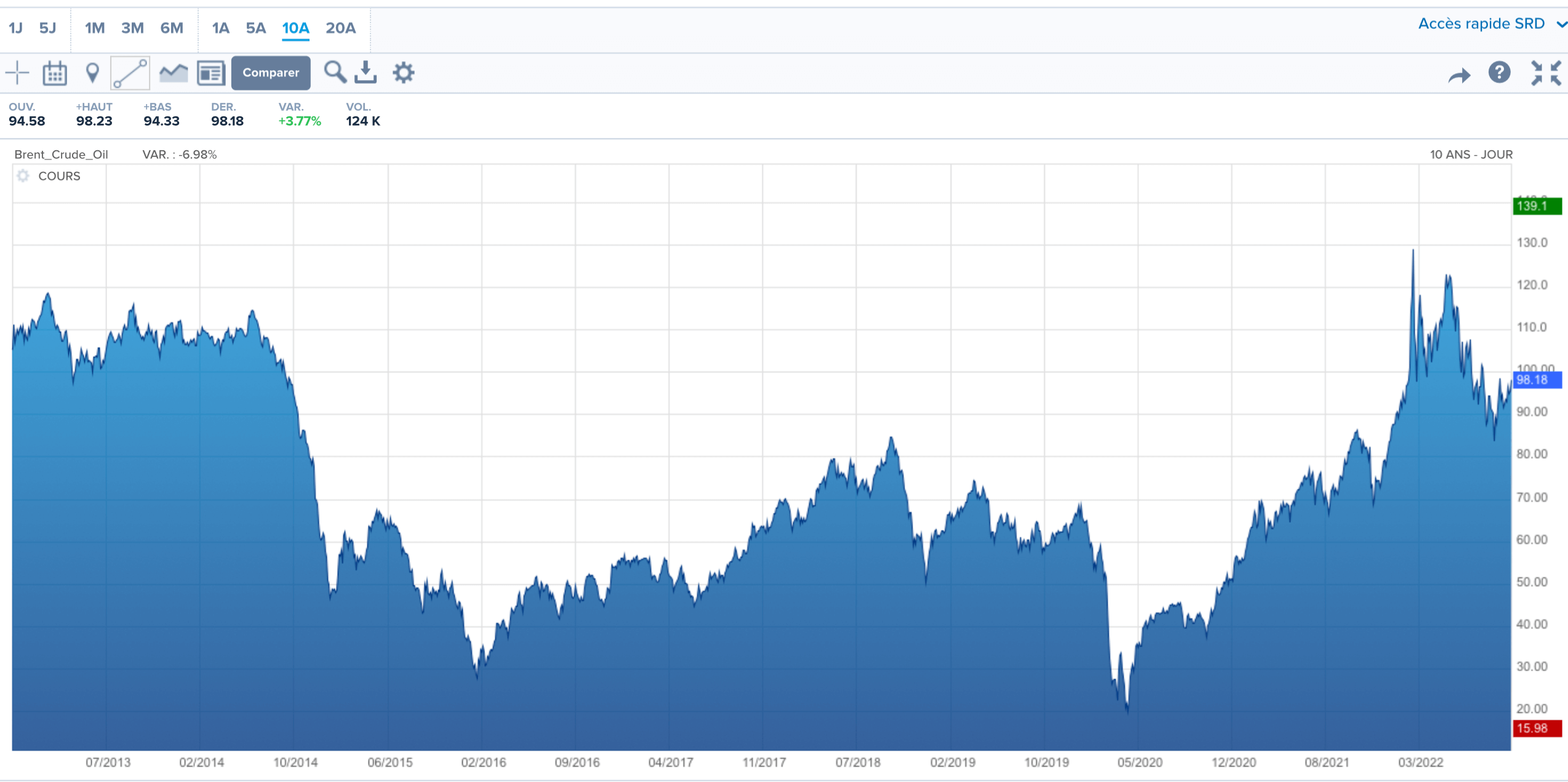

Le pétrole une opportunité d’investissement pour se protéger de l’inflation ?

Source : Boursorama

La volatilité de la matière première la plus politiquement sensible a offert des opportunités aux investisseurs agiles. Tous ceux qui ont investi au cœur de la crise Covid se frottent les mains ! Les résultats des majors pétrolières sont actuellement là pour démontrer la réussite de cette stratégie depuis deux ans. À plus long terme en revanche, l’évolution passée du cours du pétrole ne permet pas de démontrer que l’investissement dans le pétrole est une réelle protection contre l’inflation.

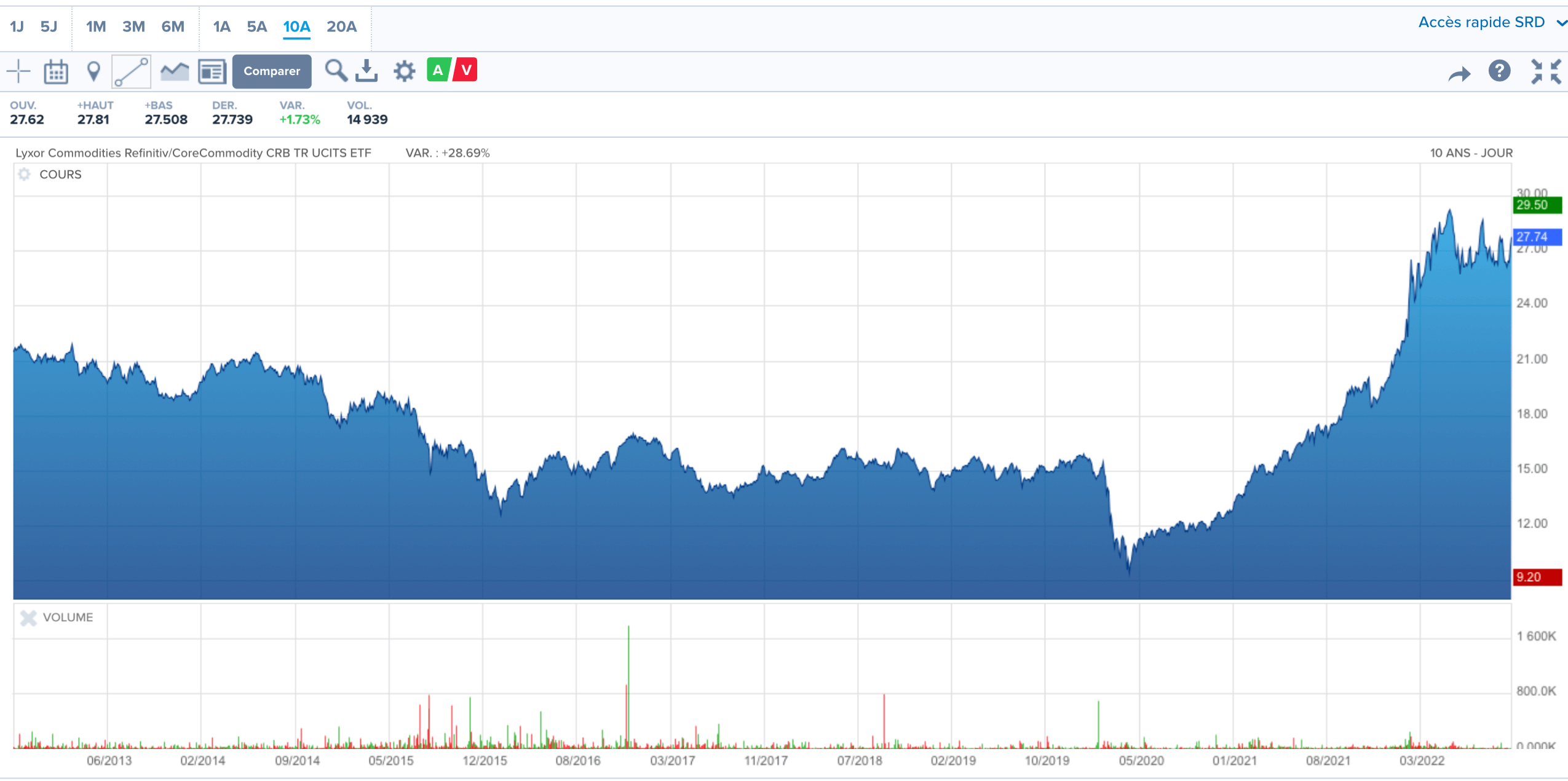

Les autres matières premières, un réel rempart contre l’inflation ?

Source : Boursorama

L’indice CRB est un indice synthétique du cours de 19 matières premières. Le CRB est pondéré à 39% sur l’énergie (essence RBOB, gaz naturel, huile brute et huile de chauffage), 41% sur l’agriculture (blé, bovins vivants, cacao, café, coton, jus d’orange, maïs, porcs maigres, soja, sucre), 7% sur les métaux précieux (argent et or), 13% sur les métaux industriels (aluminium, cuivre, nickel). Comme pour le pétrole, les investisseurs avisés qui se sont positionnés sur les matières premières au cœur de la crise COVID, ont gagné de l’argent.

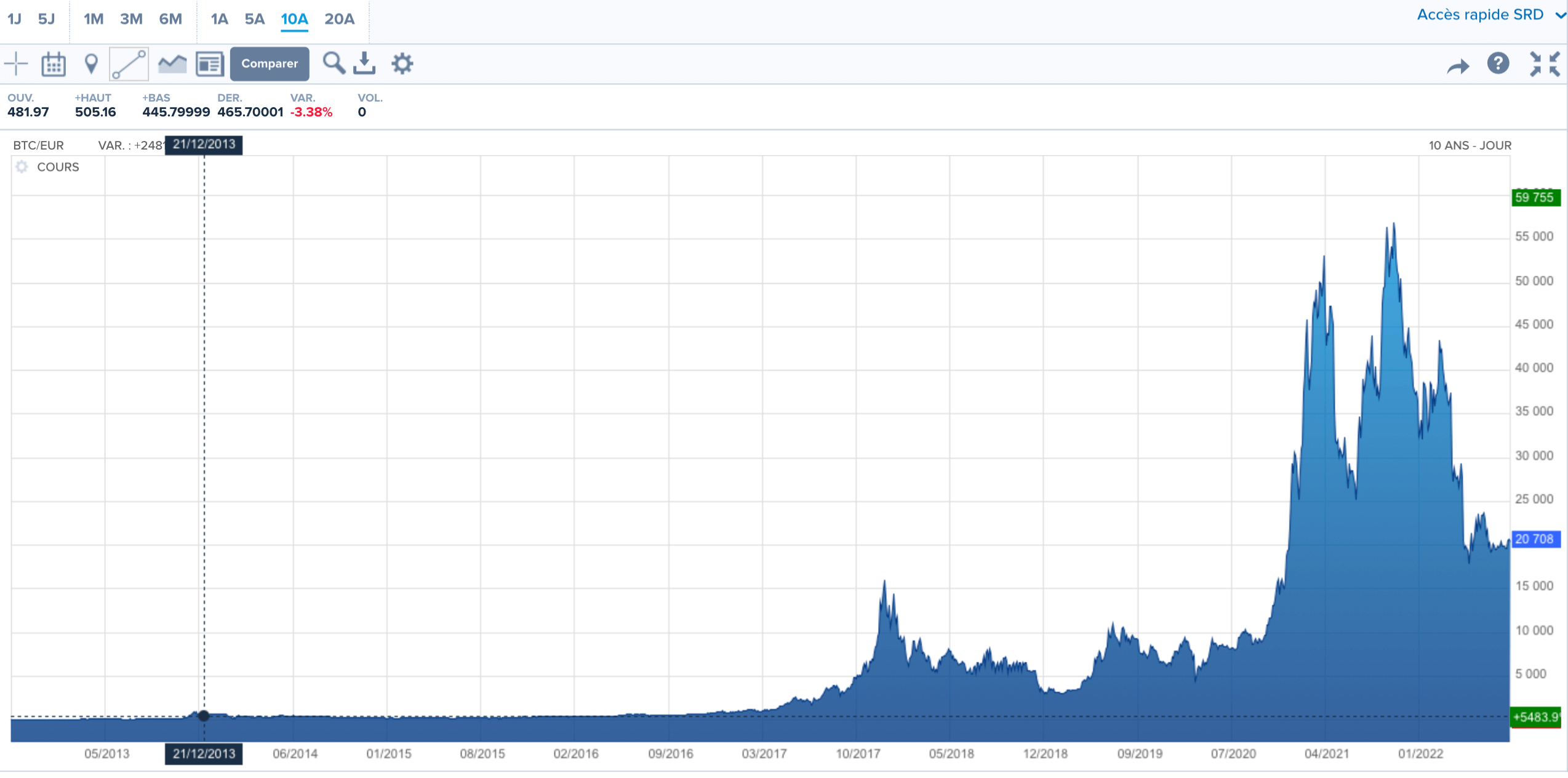

Le Bitcoin, la protection ultime contre l’inflation ?

Source : Boursorama

Les cryptomonnaies sont très populaires depuis quelques années. Considérées comme une alternative aux monnaies papier, et donc indirectement de l’inflation, elles sont entrées en force dans le monde de l’investissement. Attention, leur forte volatilité, n’est pas une véritable option pour un épargnant recherchant une conservation de valeur de son épargne. Il s’agit plus d’un véhicule spéculatif.

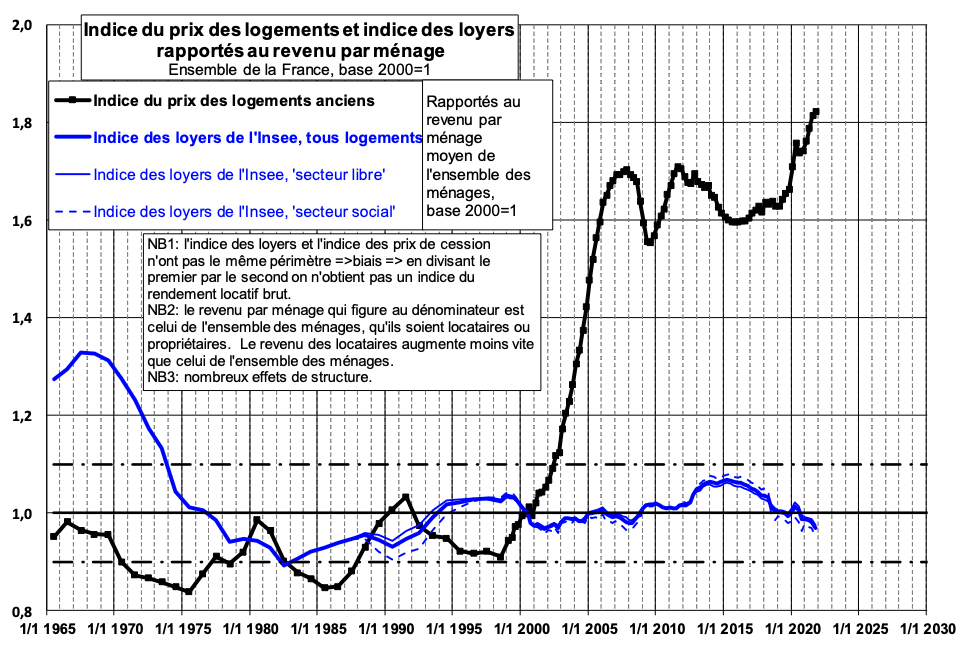

Quid de l’immobilier aujourd’hui comme rempart contre l’inflation ?

L’investissement immobilier est très populaire dans notre pays de tradition catholique. La propriété immobilière a longtemps constitué la seule retraite et le seul patrimoine transmissible aux héritiers. Il est réputé protéger des effets de l’inflation.

Source : IGEED

Depuis l’an 2000, le prix des logements a explosé en France par rapport aux revenus des Français. Tous ceux qui ont pu acheter avant l’an 2000 à crédit ont eu raison de le faire ! Dans la croyance populaire, le paiement d’un loyer a toujours été considéré comme de l’argent jeté par les fenêtres. La baisse des taux d’intérêt a permis à de nombreux ménages de s’endetter pour acheter des logements depuis 20 ans. L’accès à la propriété devient cependant de plus en plus onéreux…

Non seulement, l’accès à la propriété coûte de plus en plus cher, mais être propriétaire l’est aussi de plus en plus ! La fiscalité immobilière, la plus emblématique étant la taxe foncière, augmente régulièrement. Selon l’étude annuelle de l’UNPI (Union Nationale de la Propriété Immobilière), la taxe foncière a augmenté globalement de 25% ces 10 dernières années avec de fortes disparités locales. La hausse est déjà actée en 2023 pour les propriétaires.

Même si l’immobilier en France a été dans le passé un rempart contre l’inflation, il est difficile aujourd’hui d’envisager qu’il en sera de même à l’avenir : papy-boom, baisse de la croissance économique, hausse des taux, contraintes environnementales, fiscalité, baisse des rendements locatifs se liguent pour tirer les prix vers le bas. Il conviendra d’être beaucoup plus sélectif et de bien étudier la rentabilité des projets.

Le TINA : être investi en permanence ?

Ce panorama montre que l’investissement doit être considéré comme une protection de votre pouvoir d’achat. Vous devez avoir une vision à long terme. Les actions semblent le meilleur rempart à condition d’en accepter les risques, de bien diversifier ses investissements mais il y en a pour tous les goûts et pour toutes les stratégies.

Certains sont autonomes dans leurs investissements, d’autres ont besoin d’être accompagnés. Et vous, quel TINA allez-vous adopter ? L’investissement est une tâche de longue haleine dont les résultats se matérialisent dans le futur. Toutefois, il n’y a pas à hésiter. Vous devez commencer dès à présent. Pour y voir plus clair, Pricebank met également à votre disposition son bilan patrimonial : il s'effectue tranquillement de chez vous et gratuitement !