Vous envisagez d'investir une somme conséquente et vous vous interrogez sur les meilleurs placements.Dans un monde marqué par l’inflation, l'incertitude mais aussi les multiples solutions d’investissement qui se présentent à nous, il est bien compliqué de faire des choix clairs et assumés pour ses finances. Que vous prévoyiez d'investir 50 000€, davantage ou un peu moins, l'équipe experte de Pricebank vous apporte ses réflexions et solutions sur le sujet.

Le préalable avant d’investir

Si l'instabilité ambiante nous paralyse parfois dans nos investissements, il est désormais nécessaire d'apprendre à danser sous la pluie plutôt qu'à attendre que l'orage passe ! Afin de garantir une pertinence et une performance durable à vos placements, il convient, au préalable, de respecter les 4 étapes suivantes :

Etablir un point sérieux sur ses revenus et charges : L’épargne peut permettre de rééquilibrer un budget ou bien rembourser des crédits par exemple,

Cerner les projets à court et moyen termes qui peuvent nécessiter un recours à l'épargne,

Connaître clairement sasensibilité au risque et l’horizon de placement disponible,

Disposer d’uneépargne de précaution suffisante sur des livrets réglementés (3 à 6 mois de salaires sur des LEP, Livret A, LDDS) permettant d'avoir un capital disponible, sans risque et sans fiscalité avec en prime une rémunération en hausse ces derniers mois !

Toutefois, les livrets ne constituent en aucun cas un placement optimisé pour un patrimoine diversifié et adapté à ses projets. Leur rémunération, à l'exception du LEP rémunéré 6%, ne compense pas l’inflation actuelle (4,3% sur un an en juillet 2023). Reste qu'un PEL souscrit avant Février 2015 et âgé de moins de 10 ans dispose d’une rémunération fixe et garantie de 2,5%.

Rappel des rémunérations de l'épargne monétaire réglementée au 01 octobre 2023 :

Epargne monétaire (maj au 05/06/2023)

Plafond de dépôt maxi

Rémunération

(au 01/08/2023)

Livret A & Livret Bleu

22 950€

3%

LLDS

(livret de développement durable et solidaire)

12 000€

3%

LEP

(pour les personnes éligibles respectant les conditions de revenus)

10 000€

6%

PEL souscrit au 01/01/2023

(PEL ouverts depuis le 01/01/2018 : les intérêts sont soumis à imposition)

61 200€

2%

À retenir :> PEL du 01/08/2003 au 31/01/2015

61 200€

2,5%

Ce diagnostic réalisé, l'épargnant dispose à présent de la somme exacte à placer, pour quelle durée, avec quel risque maximum, tout en ayant anticipé ses projets futurs. Avec 50 000 euros à investir, mieux vaut ne pas choisir qu'un seul mais plusieurs supports financiers afin de faire fructifier au mieux votre argent.

L'environnement actuel est si volatile qu'il est plus sage de diviser son capital afin de répartir le risque au sein de plusieurs actifs. Diversifier ses investissements permet également de faire correspondre les avantages fiscaux et patrimoniaux des différents contrats à vos objectifs de vie (épargne retraite, études des enfants, voyages...).

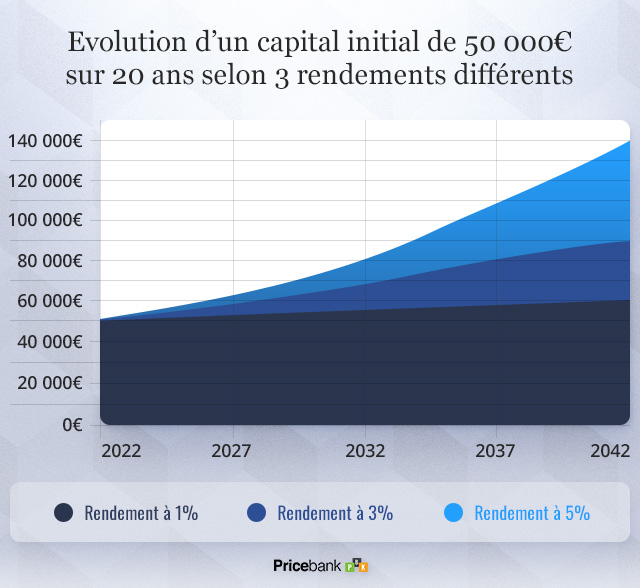

Bien placer et diversifier son épargne, c'est profiter du mécanisme vertueux des intérêts composés :

Sur un an, placer 1 000€ à 1,5% ou 2% ne change pas la face du monde. Par contre, des sommes importantes investies sur plusieurs années avec de bons rendements changent considérablement la valorisation de son patrimoine : comme le démontre le graphique ci-dessus, l'épargnant qui place 50 000€ à 5% capitalise 132 665€ contre seulement 61 010€ avec seulement 1% de rendement !

À retenir : Vos revenus, votre patrimoine et votre capacité d’épargne sont une chose, mais savoir l’organiser et l’optimiser fera, au fil des ans, toute la différence ! Par conséquent, voici les 6 placements à privilégier pour répartir idéalement vos 50 000€ selon vos objectifs et appétences.

Solution n°1 : l'assurance-vie pour sa polyvalence

Plébiscitée par les français, on ne présente plus l’assurance vie qui bénéficie d'un cadre fiscal avantageux tout en offrant également beaucoup de souplesse. Ce placement est surnommé à juste titre le couteau-suisse de l’épargne car il répond aux 4 problématiques suivantes :

valorisation de son épargne,

préparation à la retraite,

constitution d'une épargne afin de financer les études de ses enfants,

transmission de son patrimoine et optimisation de sa succession.

À retenir : Il est primordial de prendre date le plus tôt possible au sein d'un contrat d’assurance-vie performant et peu chargé en frais afin de bénéficier ensuite de l’exonération d’impôts sur les rachats (dans la limite des abattements et hors prélèvements sociaux).

Votre prise de risque au sein d'un contrat d'assurance-vie dépend en grande partie de votre propre sensibilité. 3 options de supports et de gestion vous sont offertes :

1- La gestion libre permet d'allouer une partie de ses avoirs au sein d'un fonds euros investi essentiellement en obligations d’États européens. Le fonds euros constitue un placement sécurisé avec des performances qui avoisinent celles des livrets d'épargne. Il existe également des fonds euros sensiblement plus offensifs investis en partie en actions et immobilier.

2- La gestion libre donne aussi la possibilité de diversifier son épargne au sein d'unités de compte (UC de type FCP, SICAV, ETF/trackers, SCPI, OPCI...). Il s'agit de fonds composés soit d’obligations, de monétaires, d’actions et même d’immobiliers. Ces UC permettent de dynamiser davantage son épargne avec un risque en capital réel en contrepartie d'une espérance de gains à long terme.

3- La gestion pilotée ou gestion sous mandat d'un contrat assurance-vie offre l'opportunité à l'épargnant de diversifier ses avoirs sans contrainte de temps ou de connaissance financière. Ici, le gestionnaire du contrat va arbitrer au sein du mandat de gestion selon le profil de l'investisseur (défensif, équilibré, dynamique, etc.). Séduisante pour les novices et les personnes ne souhaitant pas perdre de temps, les frais de gestion de cette formule se trouvent en prime de plus en plus raisonnables (avec 0,85% en moyenne pour les contrats 100% en ligne).

À retenir :Pour disposer d’un contrat performant, 2 éléments à ne pas négliger :

1. Ouvrez un contrat aux frais contenus,

2. Investissez dans les meilleurs fonds dont les incontournables ETF aux frais de gestion attractifs !

1.1 un contrat reconnu et aux frais contenus

Clairement, les contrats d'assurance vie des grandes banques traditionnelles végètent pour la plupart et disposent d’un fonds euros décevant, de frais de gestion trop élevés, de fonds disponibles limités et d’une impossibilité de gestion à distance. Tout épargnant doit trouver un contrat performant parmi ceux proposés par les banques en ligne et assureurs.

Soyez attentifs : "En assurance vie, vous ne maîtrisez pas la performance des fonds mais vous pouvez à l’adhésion être vigilant et intransigeant sur les frais et notamment les frais d’entrée et les frais de gestion"

Tableau des meilleurs contrats assurance vie 2023 selon performances et options (maj 26/05/2023).

Avec des performances reconnues, notamment sur leurs mandats de gestion sous mandat, les contrats de chez Linxea et Fortuneo ont notre préférence. Multi-récompensés, ils présentent des frais compétitifs avec aucuns frais d’entrée et de faibles frais de gestion. Notez toutefois que les nouveaux fonds Suravenir Rendement 2 et Suravenir Opportunités 2 de Fortuneo passent désormais en garantie brute de frais annuels de gestion(fonds à garantie partielle).

Les contrats des banques en ligne permettent de disposer d'un contrat assurance vie peu chargé en frais au sein du même espace client que ses autres comptes bancaires pour une gestion globale de ses finances très pratique et performante dans le temps !

Il est à saluer également les autres contrats assurance-vie qui performent année après année comme :

le meilleur fonds en euros à Garance Epargne avec un taux de 2,8% pour 2022,

les meilleurs contrats des mutuelles avec notamment RES Multissupport (MACSF) et Compte Epargne Libre Avenir (MIF),

les meilleurs assureurs & banques en ligne avec les contrats Boursorama Vie, Linxea Spirit 2, Placement Direct Vie, Bourse Direct Vie...

À retenir : Pricebank met à votre disposition son outil qui compare les rendements des fonds euros, les frais de gestion, les droits d’entrée, les différentes options possibles au sein de chaque contrat comme la dynamisation ou sécurisation des plus-values, les arbitrages, la prévoyance, la gestion sous mandat et offres commerciales du moment.

Sur un contrat d’assurance-vie, les plus prudents investiront la majorité de leurs avoirs sur le fonds euros sécurisé. Toutefois, les unités ce compte permettent d'espérer un meilleur rendement et une meilleure diversification malgré un risque de perte en capital bien présent. Voici les différentes façons de répartir vos avoirs au sein d’un contrat assurance vie en unités de compte (UC) :

Le fonds euros afin de bénéficier de la garantie de capital sans aucune contrainte de gestion,

Les FCP obligataires afin de s’exposer au potentiel et fluctuations du marché obligataire,

Les ETF monde ou sectoriel type Amundi ETF MSCI World ou Lyxor PEA Eau ou bien encore BNPP Easy S&P 500 ETF pour bénéficier du potentiel de croissance des actions sans contrainte de gestion et avec des frais compétitifs,

Des fonds flexibles diversifiés type Carmignac Patrimoine,

Des sociétés civiles de Placement Immobilier via des SCPI type PFO2, Immorente, Epargne Pierre, afin d’ajouter une pincée d’immobilier dans votre contrat.

Solution n°2 : le PEA ou CTO dans un objectif long terme

Investir en bourse est nécessairement synonyme de prise de risques concernant la perte en capital. Même si ces placements se révélent performants sur le long terme, l’argent investi est à la merci des fluctuations des marchés financiers. Il faut donc être très vigilant concernant le choix des valeurs boursières et y investir seulement des sommes dont on n'a pas besoin dans l'immédiat. Vous pouvez investir en bourse soit via :

un compte-titres ordinaire (CTO),

un Plan Epargne en Actions (PEA).

Le PEA est une enveloppe capitalisante et défiscalisante idéale lorsqu’on souhaite investir en bourse sur du moyen long terme. Concrètement, le plan est constitué d’un compte en espèces où vous allez pouvoir acquérir vos actions et autres titres financiers qui seront ensuite logés dans le compte-titres du PEA. Vous pouvez verser dessus jusqu'à 150 000€.

Le Plan Epargne en Actions (PEA) permet d'investir dans des actions, FCP et OPCVM françaises ou européennes avec des fonds thématiques, sectoriels sans oublier tous les ETF éligibles au PEA. Avec cette enveloppe, l'épargnant investit sur les marchés Euronext (Paris, Lisbonne, Bruxelles et Amsterdam).

À retenir :Aucun impôt n’est dû sur les gains tant que les sommes ne sortent pas de l’enveloppe PEA. La fiscalité sur les retraits est également allégée lorsque le plan est âgé de plus de 5 ans : le PEA vous évite les 12,8% de la flat tax même s’il restera soumis aux prélèvements sociaux de 17,2%.

prenez date pour disposer d’un PEA de plus de 5 ans le plus tôt possible,

diversifiez vos investissements selon les pays et secteurs d’activités…

investissez le plus régulièrement possible selon la méthode Dollar Cost Averaging (DCA),

soyez sélectif sur l’interlocuteur, le bon courtier qui détient votre PEA.

La plupart des banques en ligne et courtiers ne facturent pas de droits de garde par rapport aux banques traditionnelles. Ces frais ne doivent en aucun cas ternir la performance de vos contrats. Au sein de la rédaction, nous avons une préférence pour l'offre de Bourse Direct. Le courtier en ligne propose un PEA et CTO avec des tarifs ultra-compétitifs associés à des formations gratuites et un coaching personnalisé.

Tableau des meilleurs courtiers en bourse selon le montant et nombre d’ordres passés chaque mois.

Bon à savoir : La bourse n'est pas réservée aux traders. Avec méthode et régularité, il est possible d'obtenir une performance moyenne de 7 % : une gestion passive avec des ETF (trackers) peuvent suffire !

Un ETF est un fonds composé de plusieurs centaines de titres avec pour seul l'objectif, celui de répliquer la performance d'un indice boursier (CAC 40, S&P500...). Vous investissez dessus aussi facilement qu'une action avec l'avantage d'un investissement bien diversifié et des frais imbattables (entre 0,1 à 0,6% contre 1 à 2% pour un OPCVM traditionnel)...What else !

Notre simulateur des frais de courtage sélectionne le meilleur courtier en ligne selon vos propres besoins :

le PER, Plan Epargne Retraiteconstitue une enveloppe fiscale permettant de déduire de ses revenus imposables les versements effectués sur le contrat. La déductibilité des sommes versées est limitée au choix soit à 10% de ses revenus ou bien à 10% du plafond annuel de la sécurité social. L’épargne, hors cas particulier, est bloquée jusqu'à la retraite mais permet d’allouer avec certitude une partie de son épargne pour ses vieux jours.

À retenir : Au moment venu, le PERin permet de percevoir des revenus supplémentaires afin de compléter sa retraite issue du système par répartition et de maintenir ainsi son niveau de vie lors du passage à la retraite !

Concrètement, les sommes déposées sur un PER sont placées par défaut en gestion dit à horizon permettant d’investir sur des actifs plus risqués en début de phase d’épargne. Elle sera ensuite orientée vers des supports moins risqués à l’approche de l’âge de la retraite. Sur certains contrats, il est possible d'opter pour une gestion libre et de choisir ses propres fonds un peu comme sur un contrat assurance vie.

À retenir : Le PER regroupe tous les dispositifs des plans retraite existants qu'ils soient individuels ou d'entreprises dans une seule et même enveloppe comme un Perp, un contrat Madelin, un Préfon, le Perco, COREM, mais également les contrats article 83. La personne opte soit pour un PER bancaire ou plus généralement pour un PER assurantiel.

Les meilleurs PER sont ceux notamment avec peu de frais d'entrée et frais de gestion qui proposent également un univers d'investissement varié à l'instar du PER Placement Direct, Evolution PER du courtier assurancevie.com, le PER Linxea Spirit sans oublier les PER des robo-advisors de chez Nalo ou Yomoni.

Les parts de SCPI permettent d’accéder à l’immobilier avec un ticket d’entrée faible (dès 1 000€) et contribue ainsi à la diversification de votre patrimoine, tout en mutualisant les risques propres à l’immobilier. Investir dans des SCPI va permettre de disposer de revenus locatifs réguliers sans contrainte spécifique. À titre indicatif,les SCPI ont affiché un rendement moyen de 4,15% au premier trimestre 2023, en baisse, par rapport au 4,53% de 2022.

Si l’investissement locatif classique rebute de nombreux français par sa gestion fastidieuse,les SCPI permettront de placer votre argent dans un actif tangiblevia la pierre papier. Elles ont su ces dernières années montrer beaucoup de résilience malgré les confinements et période de télétravail. Citons les SCPI les plus plébiscitées : Activimmo, Corum Origin & Corum, Iroko, Eurion, Kyaenos Pierre, Pierval Santé, Primopierre ou bien encore PFO.

Bon à savoir : Le prix de souscription d’une SCPI (à capital variable) est fixé par la société de gestion sans s'écarter toutefois de sa valeur de reconstitution de 10%, aussi bien à la hausse qu'à la baisse. En 2023, plusieurs SCPI de bureaux viennent d'abaisser fortement le prix de leurs partsdu fait notamment de la baisse des prix de l’immobilier : -17% pour la SCPI Genepierre d'Amundi Immobilier et la SCPI Accimmo Pierre de chez BNP Paribas REIM (-17,07%).

Depuis le début de l'année, la hausse des taux de crédit, l'inflation ainsi que les nouvelles exigences de la demande locative entrainent des baisses du prix de la part de certaines SCPI. Avec une approche à long terme, une sélection méticuleuse et diversifiée, cette baisse peut toutefois constituer une belle opportunité ! Privilégiez celles moins soumises aux aléas conjoncturels qui disposent d’un rendement et d’un taux de remplissage optimisé.

Pour Frédéric Puzin, président du groupe Corum, ces baisses constatées sur les SCPI de ses confrères et concurrents est également « le résultat d’un surplus de collecte qui a été investi avec un certain manque de prudence, quand les taux étaient au plancher et le marché était trop cher, notamment dans les bureaux en France et en Allemagne».

À retenir :L'idéal est de diversifier vos investissement au travers 3 ou 4 SCPI. Compte tenu des frais de souscription, l'Autorité des marchés financiers (AMF) recommande généralement une durée minimale de placement de 8 ans.Au comptant ou à crédit, les SCPI peuvent également être acquises en démembrement : si vous n’avez pas besoin, dans l'immédiat, de revenus complémentaires, cette solution permet de bénéficier d’une décôte liée à la renonciation temporaire des loyers !

Il existe différentes façons de s'exposer au métal précieux via des actions dans les mines aurifères, des ETF répliquant les fluctuations de l'once. Mais nous vous orienterons vers l'achat réel de pièces et de lingots.

Considéré comme le métal précieux universel, l’or est utilisé depuis la nuit des temps. L’or constitue donc une valeur refuge sous sa forme physique. S’il existe différentes formes pour miser sur l’or, nous conseillons d’acheter des pièces en Or, type Napoléon. Cette valeur est exonérée de TVA comme toutes les pièces d’or dites d’investissement.

À retenir : Privilégiez les pièces aux lingots car elles sont transportables et échangeables. Dans une allocation patrimoniale équilibrée, il semble de bon conseil d’intégrer une petite pincée d'or de l'ordre de 5 à 10% de votre patrimoine financier.

L’or physique se négocie facilement via les courtiers agréés par l’ACPR. De belles enseignes reconnues sont installées rue Vivienne à Paris comme Godot et fils (achat-or-et-argent.fr) ou bien l’enseigne Joubert. L'achat peut se faire à leur guichet physique, par téléphone mais aussi en ligne en toute sécurité. Au final, depuis la petite pièce Napoléon au lingot à plus de 56.000 euros, il y en a pour tous les budgets !

À retenir : Commandez vos pièces sous sachet scellé afin d’en assurer la traçabilité et vous prémunir contre la décote de vos pièces. Vos pièces seront ainsi protégées et traçables. Prenez bien garde de ne jamais ouvrir le sachet, car sinon en cas de revente vous devrez les faire réexaminer par un expert.

Solution n°6 : Le crowdfunding immobilier mais de façon plus marginale

Le crowdfunding immobilier consiste à participer à une demande de fonds de la part d’un promoteur immobilier pour la réalisation d’un programme et n’intervient que lorsqu’un seuil de pré-commercialisation a été atteint. Le montant total collecté en 2021 via le crowdfunding immobilier est estimé à 958 millions d’euros, soit une hausse de 89.7% par rapport à 2020 ! En 2022, ce secteur a progressé de nouveau de plus de 40% selon l'association Financement Participatif France (FPF).

Le crowdfunding immobilier permet d'investir dans des sociétés liées à l’immobilier mais ce n’est pas de l’immobilier ! Il s’agit d’un investissement financier. Le risque de perte en capital existe mais il est rémunéré avec un rendement moyen non garanti autour de 9%. Les principales plateformes de crowdfunding sont notamment Anaxago, Fundimmo, Homunity, ClubFunding, Koregraf, Wiseed… À ces solutions, l'épargnant peut accéder également à des projets de crowdlending avec des natures de financement et activités plus variées comme celui des nouvelles énergies.

Bon à savoir :Si les défauts de paiement sont jusque-là bien maitrisés sur le crowdfunding immobilier, la hausse des taux et un marché plus instable (coût de la construction, normes) peuvent laisser présager, dans les mois à venir, d'une augmentation du risque et des impayés. Bien qu'ouvert à tous, tâchez de vous adresser aux plateformes sérieuses avec 2 impératifs : diversifiez vos projets et n'y placez qu'une infime partie (moins de 6%) de votre épargne. Enfin, pour vous concentrer davantage sur les cinq autres placements vus précédemment, vous pouvez très bien faire sans le crowdfunding !

Définir la bonne répartition de votre épargne

Vous disposez désormais des principaux placements à privilégier. Peut-être en avez-vous éliminé par conviction, sensibilité au risque, projets… Encore une fois, il n’y a pas de solution unique : À vous de vous fabriquer votre sélection en respectant un certain équilibre entre les placements.

Répartition trop sûre ? trop dynamique ? Comment ajuster vos placements ? Pour vous aider, voici un type de répartition qualifiée d’équilibrée :

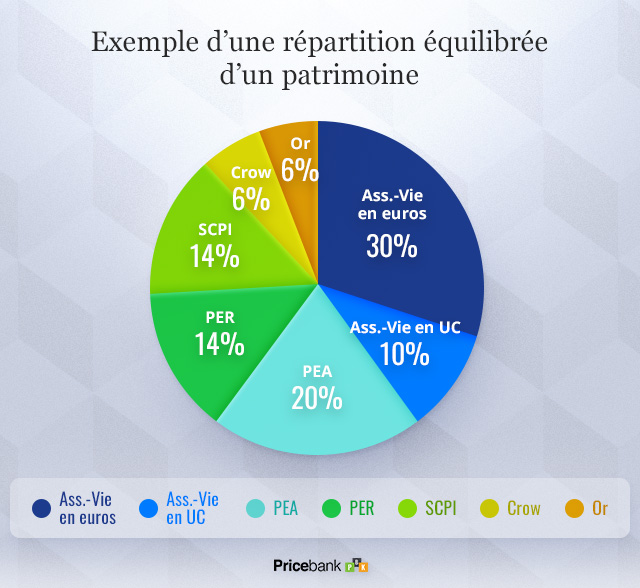

Ici, Pricebank part du principe que vous vous êtes au préalable constitué une épargne de précaution. Voici notre allocation diversifiée idéale à adapter selon vos objectifs et appétences :

30% en fonds euros au sein d'un contrat assurance-vie sans frais sur versement. L’investissement est sécurisé sans risque de perte en capital pour un rendement sensiblement supérieur à 2% pour les meilleurs fonds euros 2022. L'épargnant doit investir dans 1 voire 2 contrats auprès des meilleures assurances-vie et banques en ligne,

10% en UC au sein de l'assurance vie toujours sans frais sur versement. L’investissement représente ici un risque de perte en capital. L'épargnant opte soit pour un contrat dédié aux unités de comptes ou bien au sein du ou des contrats ouverts déjà investis en fonds euros. La gestion déléguée constitue également une opportunité pour une gestion sans effort tout en respectant vos objectifs,

20 % dans le PEA pour valoriser davantage son épargne sur le long terme en privilégiant des ETF avec leurs coûts maîtrisés offrant également une diversification et une gestion facilitée,

14% dans un PER afin de préparer sa retraite. Il est conseillé de prendre date et d'alimenter régulièrement son contrat afin de disposer d'un complément de retraite le moment venu. Il permet également de profiter de la déductibilité des versements pour faire baisser vos impôts. Sélectionnez un bon contrat et pourquoi pas un au sein du même établissement que l’assurance vie afin de simplifier la gestion dans le temps et éviter qu’il ne végète,

14 % en SCPI pour investir dans l’immobilier sans contraintes de gestion. Sélectionnez 2-3 SCPI issues de plusieurs sociétés de gestion, entre immobilier résidentiel, entrepôts, santé, situées en France et Europe. La "pierre papier" a su montrer une performance et une résilience à toute épreuve même si l'année 2023 peut venir perturber certaines d'entre elles,

6% en Crowdlending pour une diversification optimisée. Si l'épargnant ne souhaite pas s'égarer, il allouera cette part au sein du contrat assurance-vie (en fonds euros ou UC selon appétence),

6% en or constitue un conseil patrimonial à suivre en guise de valeur refuge permettant d'assurer votre épargne. Optez pour quelques pièces d’or achetées auprès de spécialistes réputés.

À retenir : Que ce soit 30 000€ ou finalement 50 000€ ou bien encore plus de 100 000€, le raisonnement est le même. L’objectif est que votre patrimoine puisse répondre aux imprévus, anticiper et préparer au mieux vos projets et profiter au final des meilleures performances compte tenu de tous ces critères. Le temps et le pouvoir des intérêts composés feront le reste !

Conclusion et optimisation de vos avoirs

Ce ne sont pas les solutions d'investissement qui manquent pour placer son argent ! Pour faire les bons choix, il est primordial de réaliser le bon diagnostic patrimonial selon votre situation, vos objectifs personnels et sensibilité au risque.

L'épargnant ne doit en aucun cas souscrire à un placement sans avoir une réflexion approfondie sur le sujet, accompagnée d'une feuille de route clairement définie. Ce n’est jamais du temps perdu, bien au contraire ! Pricebank vous offre son bilan patrimonial gratuit afin de vous aider à vous contruire un patrimoine performant qui vous ressemble :

Bon à savoir : Bien placer une somme d’argent, c'est parfois savoir temporiser l’investissement. Il est souvent plus pertinent d’investir votre épargne en 2 ou 3 fois plutôt qu’en une fois, surtout si vous investissez sur les marchés financiers. Certains contrats assurance vie permettent la dynamisation progressive du capital, profitez-en !

En complément de votre investissement de départ, il est judicieux, en parallèle, de mettre en place des versements programmés pour faire vivre votre contrat une fois le capital versé. Cela permet d’épargner davantage, sans trop d’effort, et de lisser les risques dans le temps. Intéressez-vous également aux options sur les contrats assurance-vie afin de :

sécuriser vos plus-values,

limiter les pertes (stop-loss),

dynamiser les intérêts du fonds euros,

effectuer des arbitrages si besoin et sans frais.

Pour vous aider à déterminer votre allocation, ce tableau recense les placements à privilégier. Il reste à y indiquer votre répartition personnelle.

Allocation d'actifs équilibrée selon Pricebank au 09/08/2023*

Placements

Horizon de placement

Rendement

Risque

Allocation équilibrée type

Déterminez votre allocation

Assurance vie

(fonds euros)

+ 1 an

(avec 0% frais de versement)

5/10

Très Faible

30%

____%

Assurance vie

(unités de compte)

+ 5 ans

8,5/10

Moyen à élévé

10%

____%

PEA

(Plan Epargne Actions)

+ 5 ans

9/10

Moyen à élévé

20%

____%

PER

(Plan Epargne Retraite)

Retraite

8,5/10

Moyen à élévé

14%

____%

SCPI

+ 8 ans

7,5/10

Moyen

14%

____%

OR

long terme (garantie)

6/10

Faible

6%

____%

Crowdfunding

+ 4 ans

8

Moyen à élévé

6%

____%

*Ce contenu Pricebank est conçu à titre éducatif et n'a pas la valeur d'un conseil personnalisé.

Nous espérons avoir répondu à vos attentes et toute l’équipe Pricebank reste à votre disposition.

0 commentaire sur "Comment investir 30 000, 50 000 ou 100 000 euros ? Nos 6 placements"