En matière de finance personnelle, bien épargner est un concept essentiel pour se construire une sécurité financière. Comprendre et savoir maximiser sa capacité d'épargne sont des compétences fondamentales. Si les Francais épargnent en moyenne 16% de leurs revenus (source 2023 FBB) et se classent parmi les meilleurs en Europe, l’inflation actuelle peut nous contraindre toutefois à venir piocher dans nos bas de laine.

Pour épargner quelle que soit votre situation ou le contexte, Pricebank vous guide en déchiffrant tout le concept de l'épargne. Notre équipe vous fournit lesstratégies efficaces à connaître afin de s'assurer une sécurité financière et se batir un beau patrimoine.

Qu’est-ce que la capacité d’épargne ? Définition

La capacité d’épargne est la portion de revenus restante après déduction de vos dépenses nécessaires à la vie quotidienne (loyer, mensualités de prêt, électricité, impôts, abonnements téléphonie, alimentation etc…). Bien connaître sa capacité d'épargne permet ensuite de mettre de côtéchaque mois des sommes adaptées à sa situation.

Cette capacité d'épargne peut être influencée par 4 paramètres :

le montant de vos revenus,

la somme de vos dépenses,

le coût de la vie : l'inflation,

les habitudes de consommation de chacun : plus consommateur ou frugale ?

Bon à savoir : Selon la Fédération bancaire française (FBF), l'épargne globale des français est évaluée à plus de 5 700 milliards d'euros au 4ème trimestre 2022. Les 30-59 ans constituent la classe d’âge qui épargnent le plus. En revanche, le lieu de résidence à moins d’incidence sur la capacité d’épargne des français : dans les grandes villes, les salaires sont plus élevés mais le poids de l’immobilier (loyer, crédit) comprime le budget consacré à l’épargne.

Comment calculer sa capacité d’épargne?

Pour calculer votre capacité d’épargne, il va falloir établir votre budget mensuel en vous aidant de vos 3 derniers mois de relevés de compte. Reste à soustraire les dépenses totales de vos revenus totaux en suivant les 4 étapes qui vont suivre.

La première chose à faire est de calculer l’ensemble de vos revenus : salaires, pension(s) alimentaire(s), allocation familiale (APL, logement, enfants, etc.) et vos autres revenus éventuels (revenus de placements, d’immobilier locatif…).

Etape 2 : Calculer ses charges fixes

La seconde étape consite à faire l'inventaire de vos dépenses fixes, poste par poste, telles que :

Logement : loyer avec les charges comprises, chauffage, électricité, eau, gaz, entretien,

Si le résultat est positif : vous disposez d'une capacité d'épargne mensuelle,

Si le résultat est négatif : vous dépensez plus que vous ne gagnez, ce qui peut conduire à des problèmes financiers à long terme.

Etape 4 : Epargner avec méthode !

Libre à vous ensuite de répartir cette somme tous les mois sur vos produits d’épargne de façon méthodique. Au début, vous devez vous construire une épargne de précaution. Progressivement, vous diversifiez vos investissements pour vous bâtir un patrimoine.

Entre les livrets, le plan épargne logement, l’assurance vie, le plan épargne retraite (PER), le plan d'épargne en actions (PEA), les SCPI…voici nos conseils pour vous construire une épargne équilibrée et adaptée à votre situation.

Quelles stratégies pour épargner efficacement ?

1. Optimiser son budget.

L'établissement d'un budget vous aide à comprendre où va votre argent, à identifier les domaines où vous pouvez réduire ou réorienter vos dépenses. Au moment de relever l’ensemble de vos dépenses mensuelles, profitez-en pour les analyser poste par poste (alimentation, essence, téléphonie, abonnements divers etc…).

Chaque dizaine d'euros gagnés sont autant d'euros épargnés ensuite. Les économies les plus importantes se font la plupart du temps sur :

des petits achats du quotidien dont on aurait pu se passer,

des abonnementsmensuels que l’on utilise pas ou qui ne sont pas essentiels,

des contrats ou devis jamais négociés ou pas assez mis en concurrence (assurances, téléphone, garage…).

Epargne accumulée sur un placement à 4% avec une alimentation mensuelle

Épargne mensuelle rémunérée à 4%

10 ans

20 ans

50 euros / mois

7 203 €

17 866 €

200 euros / mois

28 814 €

71 467 €

200 € par mois non dépensés et épargnés à 4% génèreront 71 467 € au bout de 20 ans !

2. Automatiser l’épargne

Épargner ne doit pas être un choix de second plan, il doit constituer votre priorité au même titre que payer son loyer ou honorer son échéance de crédit immobilier. Chaque début de mois, la mise en place d’un virement automatique mensuel (virement permanent) vers un ou plusieurs placements est un impératif. Vous avez ainsi l’esprit libre et la certitude de mettre de côté sans l’excuse de la fin de mois difficile.

À retenir : Un virement permanent peut se modifier (montant, jour et périodicité), se suspendre ou être supprimé à tout moment.

3. Épargner pour ses objectifs et projets personnels

Épargner pour épargner est voué à l’échec ! Mettez-y du sens en épargnant pour vous et non pour un rendement. Vous devez avoir en tête des projets personnels qui vous tiennent à coeur : on a tous envie de voyager, d’avoir une belle voiture, de s’acheter une belle maison ou bien de préparer au mieux notre retraite. Associez une épargne (livret, assurance vie, PER, PEA, PEL…) à chacun de vos projets. Vous épargnerez plus facilement et plus durablement !

Bon à savoir : La plupart des banques permettent de rebaptiser certains contrats d’épargne pour symboliser vos objectifs : Par exemple, votre livret A sera votre « livret voiture », votre LDDS (Livret Développement Durable Solidarité) constituera votre « livret voyage » ...

4. Respecter son effort d’épargne mensuel avec méthode.

La tentation et certaines urgences du quotidien nous poussent parfois à aller piocher sur son épargne juste accumulée. Si ce n’est pas pour la réalisation de l’objectif visé, ne retirez pas les fonds et tenez bon jusqu’au bout !

Pour moins subir votre budget, respectez 2 méthodes qui ont fait leurs preuves :

passez vos charges fixes en début de mois : cela permettra de mieux évaluer votre reste à vivre mensuel tout en évitant des frais bancaires et rejets de prélèvements,

faites vos comptes tous les mois (sur un fichier Excel par exemple) : cela reste la bonne méthode pour anticiper et analyser son budget. Certes, les applications bancaires donnent le solde de compte au jour le jour mais vous ne vous focalisez pas assez sur les dépenses, leurs montants et leurs utilités réelles !

5. Comprendre la règle de calcul des intérêts par quinzaine

Compte tenu des rémunérations en hausse sur les livrets, il est important de connaître le mode de calcul des intérêts. Sur l’épargne réglementée, ils sont calculés par quinzaine :

du 1er au 15 du mois,

du 16 au dernier jour du mois.

À retenir : Pour placer des fonds, mieux vaut le faire au 30 ou bien au 15 du mois plutôt qu’au 01 ou 16 du mois suivant. Pour retirer des fonds, Il est préférable, cette fois-ci, d’attendre le 01 ou le 16 du mois au risque de perdre une quinzaine d'intérêt !

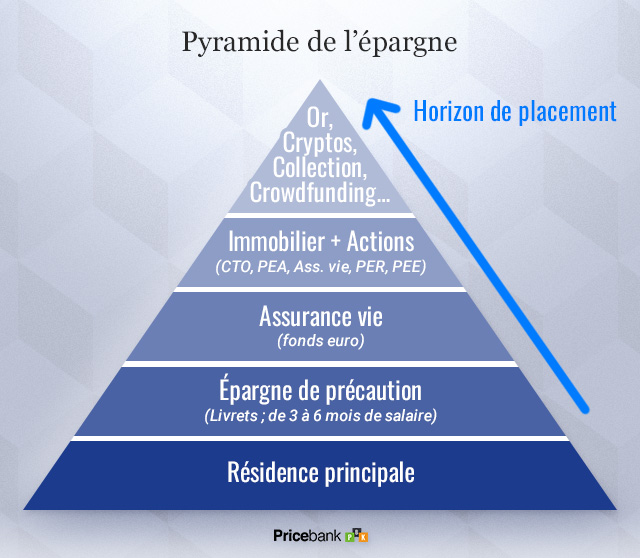

6. Structurer votre épargne et commencer le plus tôt possible

Reste à définir l’épargne la plus appropriée à vos besoins et objectifs. Pour cela, vous pouvez consulter notre page consacrée aux meilleurs contrats d'épargne. Voici les principales solutions qui s'offrent à vous :

Les livrets (livret A, LDDS, LEP) disponibles à tout moment,

D’autres solutions de diversification comme les SCPI, le crowdfunding, l’or…

Bon à savoir : Investir amène parfois à investir dans des actions, des obligations, des fonds communs de placement, ou même des biens immobiliers. Notez que ces investissements présentent les meilleurs rendements à long terme mais ils peuvent comporter des risques de perte en capital. Pour ces raisons, vous devez respecter votre appétence au risque et vous constituer, au préalable, une épargne de précaution correspondant au minimum à 6 mois de salaire.

Les 2 ingrédients magiques pour une épargne performante

En terme de gestion efficace de ses finances personnelles, épargner va au-delà de la simple réduction des dépenses et du suivi d'un budget. Il est important de comprendre également les concepts financiers qui aident à maximiser votre capital.

1. Les intérêts composés

Les intérêts composés sont un concept puissant qui fait croître l'épargne de manière significative. Ils se réfèrent à l'intérêt que vous gagnez non seulement sur votre capital initial, mais aussi sur les intérêts que vous avez déjà gagnés : on parle de la capitalisation des intérêts.

Le mécanisme des intérêts composés est d’autant plus puissant que la durée d’épargne sera longue et la rémunération de l’épargne élevée.

Épargne

selon rémunération et durée

sur 7 ans

sur 14 ans

sur 21 ans

20 000 € à 1%

21 442€

22 989€

24 647€

20 000 € à 3%

24 597€

30 251€

37 205€

20 000 € à 6%

30 072€

45 218€

67 991€

2. Gestion des frais bancaires et financiers

Les frais bancaires peuvent sembler insignifiants mais ils s'accumulent au fil du temps et viennent amputer également votre capacité d’épargne. Les frais associés à vos comptes bancaires ainsi qu'à vos investissements méritent une attention particulière. Pour ces raisons, Pricebank met à votre disposition les outils et articles suivants :

1. Sur l’épargne monétaire : les meilleurs livrets en vigueur ainsi que les solutions comptes à terme (CAT) qui reprennent de la vigueur suite à la hausse des taux de ces derniers mois.

2. Sur l’assurance vie :notre comparateur répertorie les établissements disposant des meilleures conditions tarifaires, sans droit d’entrée et avec des frais de gestion raisonnables afin de valoriser votre épargne dans le temps.

3. Sur vos investissements en bourse :notre simulateur de frais de courtage détermine les meilleurs courtiers et banques selon le nombre et montant moyen de vos ordres de bourse.

4. Sur les comptes et frais bancaires : notre palmarès des meilleures banques et le simulateur de vos frais bancaires permettront de trouver un établissement bancaire plus économique au quotidien.

Capacité d’épargne et capacité d’emprunt ? Quesako

Votre capacité d’épargne est différente de votre capacité d’emprunt qui est utilisée lors d'une demande de crédit à la consommation ou de crédit immobilier. Votre capacité de remboursement évalue la somme maximale mensuelle que vous pouvez consacrer au remboursement d'un crédit sans vous mettre en difficulté.

Bon à savoir : La capacité d’emprunt tient compte de vos revenus, de vos charges (loyers, crédits en cours) et d’un taux d'endettement de 35% que doivent respecter les banques avant l'octroi d'un crédit.

Différence entre capacité d'épargne et capacité d'emprunt

Dans cet exemple, le ménage aura la possibilité techniquement d'épargner 1 000€ par mois.

En revanche, il lui sera compliqué de solliciter un nouveau crédit dont l'échéance dépasse 250€ par mois.

Épargner : Pricebank à vos côtés

Comprendre et optimiser votre capacité d'épargne est la clé qui vous conduira sur la route parfois sinueuse de la sécurité financière. En adoptant ces stratégies le plus tôt possible, vous prenez le bon chemin. Ajoutez à cela la puissance des intérêts composés et une vigilance sur les frais bancaires pour éviter les péages inutiles, et vous êtes bien équipé pour un voyage financier réussi et sans embûches.

N'oubliez jamais cette citation de Benjamin Franklin : "Ne remettez pas au lendemain ce que vous pouvez faire aujourd'hui." Alors n'attendez plus, commencez dès maintenant à épargner pour votre avenir : même le plus long des voyages commence par un premier pas ...et donc par une première pièce de monnaie épargnée !

Reste que l’épargne n'est pas qu'une simple question de discipline, c'est aussi une question de connaissances et de stratégies. Éduquez-vous et prenez des décisions financières éclairées pour construire la sécurité financière que vous méritez. Si vous êtes perdu sur le bon itinéraire à suivre, notre bilan patrimonial ci-dessous saura vous guider : Bon voyage dans le monde de l'épargne !

0 commentaire sur "Comment bien calculer sa capacité d'épargne ?"