Dans le cadre de la gestion de son patrimoine, l’épargnant dispose d’une large palette de solutions d’investissements. Elles peuvent être combinées utilement dans une stratégie pensée sur le long terme pour délivrer de la performance. Les solutions seront panachées en fonction des envies de l’investisseur et de son profil de risque.

1. Quelques rappels sur le PEA

Le Plan Épargne en actions est une enveloppe fiscale permettant d’investir sur les marchés financiers. Lancé en 1992, il avait à l’époque l’objectif de favoriser l’investissement en actions. Comme toute incitation des pouvoirs publics, le produit a été doté d’avantages fiscaux non négligeables, certains d’entre eux ayant été rognés au fil du temps.

Principales caractéristiques du PEA :

- Versements en numéraire limités à un plafond de 150 000 €

- Titres accessibles en nombre limité

- Les retraits avant 5 ans entraînent la clôture du plan

- Les retraits après 5 ans n’entraînent pas la clôture du plan et les versements restent possibles tant que le plafond de versement n’est pas atteint

Contrairement au compte titres ordinaire, les titres éligibles sont limitativement énumérés par la loi.

- Les actions cotées, ou sous certaines conditions, les actions non cotées, les certificats d’investissement, les certificats coopératifs d’investissement, les certificats mutualistes, les parts de sociétés à responsabilité limitée (SARL) et les titres de capital de sociétés coopératives. Les sociétés émettrices de ces titres doivent avoir leur siège dans l’Union Européenne (UE) ou dans un État de l’Espace économique européen (EEE),

- les parts de placements collectifs (fonds et sicav, ETF, etc.) investis au moins à 75 % en actions et titres de sociétés ayant leur siège dans l’UE ou un État de l’EEE.

Sont exclus du PEA : les titres ou droits démembrés, les parts de sociétés civiles immobilières (SCI), les actions des sociétés d’investissement immobilier cotées (SIIC), les obligations, les titres détenus dans le cadre de l’épargne salariale (PEE ou Perco) ou acquis lors de la levée de stock-options, les bons de souscription d’actions.

2. Un outil de capitalisation par excellence avec une fiscalité douce

Le PEA permet de faire jouer à fond le mécanisme des intérêts composés. En effet, les plus-values réalisées et les dividendes perçus peuvent être réinvestis en franchise d’impôt tant que les fonds ne sont pas retirés du plan. Ainsi, un investisseur qui a un horizon d’investissement de long terme peut à loisir arbitrer ses fonds sans se soucier des conséquences fiscales. Les possibilités de création de valeur sont potentiellement quasi-infinies.

Les actions sont une des meilleures classes d’actifs sur le long terme, même en prenant en considération les phases de baisse de marché et la volatilité intrinsèque de cette classe d’actifs. Tout épargnant devrait avoir un PEA pour gérer son épargne !

La fiscalité est très douce au-delà de cinq ans. Il n’y a pas d’impôt sur le revenu sur les plus-values et les dividendes. Seuls les prélèvements sociaux sont dus en sortie du plan avec une formule assez complexe de calcul. Nous pouvons considérer le PEA comme une oasis fiscale dans le monde de l’investissement français !

3. Le PEA reste le « placement mal-aimé » des Français

Selon les dernières statistiques de la Banque de France, 6,4 millions de PEA étaient ouverts au 31/12/2022 avec un montant total investi de 101 milliards d’euros investis.

Malgré ses avantages fiscaux évidents, le PEA a toujours eu une place très secondaire dans le patrimoine financier des ménages, surtout si on le compare avec l’assurance-vie et les livrets A. La Bourse n’a jamais été la tasse de thé des Français...

4. Comment diversifier son épargne au sein du PEA ?

a. Idée reçue : le PEA ne permet d’investir que sur les actions françaises

À sa création, seules les entreprises qui avaient leur siège social en France étaient éligibles au PEA. Une réforme de 2001 a élargi le spectre d’investissement aux sociétés ayant leur siège social dans l’Union Européenne (UE) ou dans l’Espace Économique Européen (EEE). Les investisseurs ont donc accès aux actions de sociétés de 28 pays ainsi qu’aux sociétés du Liechtenstein, d’Islande et de Norvège. Les seules exceptions notables sont la Suisse et le Royaume-Uni qui sont exclus du PEA.

b. 25 % de marge de manœuvre offerte par la loi sur les titres éligibles

La réglementation offre une souplesse supplémentaire aux investisseurs. Puisqu’il est stipulé par la loi que 75 % des fonds doivent être investis en actions européennes, quid des 25 % restants ?

C’est dans cette limite de 25 % que sont offertes les possibilités de diversification. De nombreux OPC (organismes de placement collectifs) accessibles au sein du PEA offrent aux investisseurs la possibilité de s’exposer à d’autres classes d’actifs.

c. Le « swap » ou l’échange

Désolé pour les anglicismes, mais le monde de la Finance en est malheureusement truffé…

Une autre technique pour diversifier ses investissements est de souscrire à des parts d’OPC ou d’ETF (exchange traded fund) qui vont avoir recours au swap.

Le swap est un contrat d’échange qui permet à une société X gérant un fonds éligible au PEA (75% de valeurs européennes) d’échanger sa performance contre celle d’un fonds d’une autre société Y investi sur une autre classe d’actifs, comme des actions américaines, par exemple.

Grâce au swap, l’investisseur peut se retrouver investi à 100 % sur un indice de référence étranger et bénéficier de son épargne alors même que son épargne est investie en actions européennes.

5. Que peut-on finalement acheter au sein d’un PEA ?

a. Les actions

Les actions en direct sont naturellement le cœur de cible du PEA. Avec 28 pays accessibles, l’investisseur particulier a l’embarras du choix ! Il faudra vérifier dans les conditions générales/particulières du contrat que les pays intéressant l’investisseur sont bien disponibles. Pour un titre non référencé chez le courtier mais qui peut être légalement souscrit en PEA, l’épargnant pourra en demander le référencement. La démarche est généralement simple et ne pose pas de difficultés particulières.

Attention toutefois aux investisseurs recherchant une stratégie orientée « dividendes », la plupart des pays ont une retenue à la source / « withholding tax » sur les dividendes versés par les sociétés. Cette retenue à la source n’est pas récupérable comme elle pourrait l’être sur un compte titre. Les retenues à la source sont aussi différentes selon les pays.

Exemple : un investisseur détient dans son portefeuille une société espagnole qui verse un dividende de 100€. La retenue à la source est de 21 % pour ce pays, l’investisseur ne touchera que 79€, les 21€ de taxes sont définitivement perdus.

b. Les Fonds/ETF

En complément des actions en direct, les investisseurs ont accès à l’univers de la gestion collective avec les OPC et ETF. Nous ne reviendrons pas ici sur les avantages/inconvénients de chaque support. Notons que les possibilités de diversification hors UE sont offertes en souscrivant à des OPC ou ETF qui vont utiliser les techniques de swap. Ces dernières ne sont pas accessibles à l’investisseur particulier.

c. Lire attentivement les KID

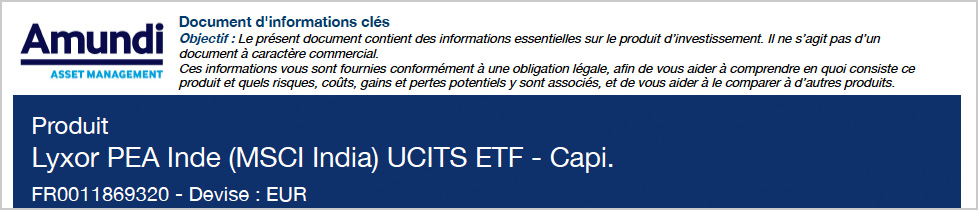

Le « Key Information Document » ou DICI « document d’information clé de l’investisseur » est la carte d’identité du fonds. Examinons l’ETF suivant :

Son titre donne déjà les informations essentielles. Intuitivement, nous comprenons que cet ETF permet d’investir au sein du PEA en s’exposant à l’indice MSCI India. Il faut cependant lire le DICI dans son intégralité, puisque nous trouvons la mention suivante un peu plus loin dans le texte.

Voilà ! l’investisseur peut s’exposer facilement à l’Inde grâce à cet ETF. Il lui restera plus qu’à définir son allocation d’actifs cible.

d. Construire son allocation d’actifs

L’allocation d’actifs est le concept clé du processus d’investissement. Les possibilités de diversification au sein du PEA sont importantes. Cependant, l’investisseur devra, en amont, établir sa stratégie. S’il détient en complément une assurance-vie en unités de compte, voire un compte titres ordinaire, il devra réfléchir à allouer son épargne de manière intelligente entre les différentes enveloppes pour ne pas faire de doublons et respecter son allocation cible.

L’investisseur devra aussi comparer les fonds et sélectionner les plus performants. Inutile de s’exposer aux actions américaines au sein du PEA, si les performances des fonds en assurance-vie sont meilleures !

On le voit, cette étape n’est pas la plus aisée ! Pour un investisseur manquant de temps ou d’expertise, le recours aux services d’un conseiller en gestion de Patrimoine pourra être utile à cette étape fondamentale.

6. Liste des supports accessibles

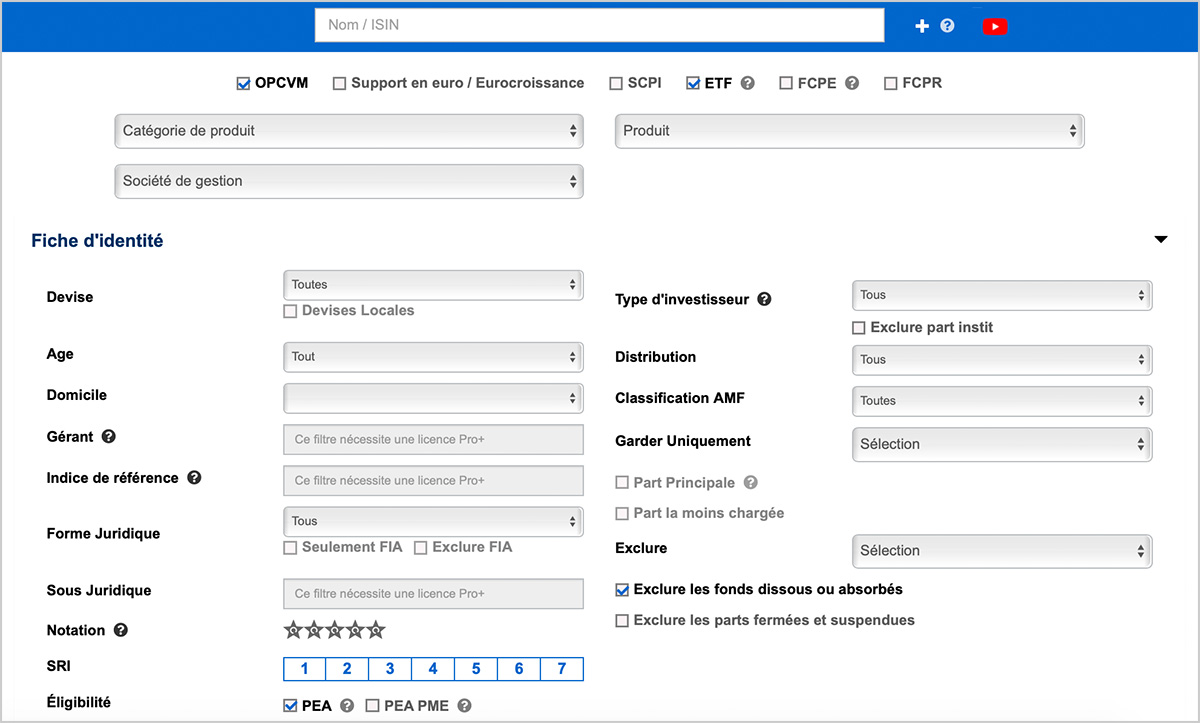

a. La base de données Quantalys

Quantalys est un outil big data très connu qui permet aux investisseurs d’analyser et de comparer les fonds.

C’est un peu la bible, avec son concurrent Morningstar, pour faire un choix éclairé de fonds.

Dans son moteur de recherche avancée, il est possible de cocher une case qui permet de filtrer les OPC et ETF uniquement éligibles au PEA comme le montre le schéma ci-dessous.

En appliquant ce premier filtre, Quantalys indique 3515 résultats, ce qui offre un large éventail de possibilités ! En détaillant davantage, on constatera que 3 230 fonds et 285 ETF sont accessibles aux investisseurs.

En analysant plus finement les classes d’actifs, voici l’univers d’investissement offert par le PEA.

| Classe d'actifs | OPC | ETF |

|---|---|---|

| Monétaire | 24 | 0 |

| Obligataire | 46 | 1 |

| Matières premières physiques | 0 | 1 |

| Actions Europe | 2 641 | 162 |

| Actions Amérique du Nord | 17 | 17 |

| Actions Asie | 6 | 3 |

| Actions Pays Émergents | 5 | 25 |

| Actions Monde | 35 | 4 |

| Actions sectorielles | 103 | 58 |

| Actions effet levier | 0 | 6 |

| Actions stratégie baissière | 1 | 8 |

| Performance absolue | 81 | 0 |

| Produits à garantie/formule | 85 | 0 |

| Immobilier | 3 | 0 |

| Allocation d’actifs | 182 | 0 |

| Autres | 1 | 0 |

Les classes d’actifs « actions sectorielles », « allocation d’actifs », « performance absolue » et « produits à garantie/formule » sont les plus représentées en nombre de fonds. Étonnamment, les actions « Amérique du Nord » sont peu représentées au regard de la taille du marché actions US.

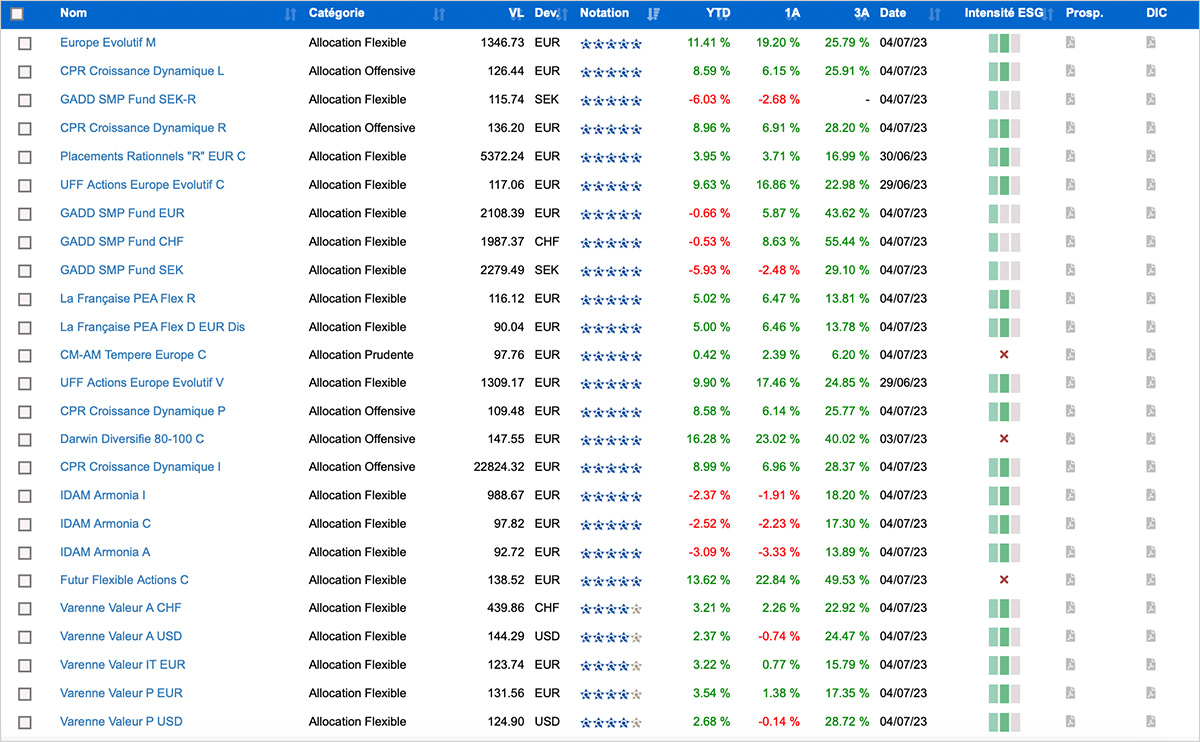

Si nous faisons un gros plan sur la catégorie allocation d’actifs, voici le classement Quantalys des 25 meilleurs fonds.

Certains fonds sont performants avec des gains dépassant les 40 % sur trois ans.

Pour les actions sectorielles, autre catégorie bien représentée, voici les 25 meilleurs fonds selon Quantalys.

Dans cette catégorie, les investisseurs audacieux ayant misé sur les banques ont eu des rendements plus qu’appréciables !

Conclusion

Le PEA offre des possibilités de diversification intéressantes pour les investisseurs aguerris et croyant au potentiel de création de valeur offerts par les actions. Nous pourrions considérer le PEA comme une réelle alternative à l’assurance-vie. Cependant, le niveau de diversification offert par le PEA, bien que très intéressant, n’est pas aussi développé que dans le cas de l’assurance-vie. Le plafond de versement limité et le relatif désintérêt des investisseurs pour le PEA n’ont pas poussé les sociétés de gestion à développer l’offre de fonds et d’ETF à destination des clients. C’est bien dommage !