Qu’est-ce qu’une obligation ?

Lorsqu’un État va se financer sur les marchés, il émet une obligation, qui est un titre de créance sur cet État. Lorsque vous achetez cette obligation, vous prêtez de l’argent à cet État, qui en échange s’engage à vous verser des intérêts réguliers, appelés coupons, et à rembourser le capital au terme de la duration, à savoir l’échéance du titre. Plusieurs différences majeures distinguent l’investissement dans les obligations et dans les actions :

1 - Contrairement au cours des actions, le montant nominal d’une obligation reste similaire (hors inflation) pour autant qu’elle soit revendue au terme de son échéance et non de manière anticipée. Vous en achetez pour 1000 €, ils vous seront reversés au terme de la duration. Exception : il existe des obligations dites perpétuelles, dépourvues d’échéance. Le nouveau président de l’Argentine, Javier Milei, vient justement d’annoncer l’émission de telles obligations.

2 - Contrairement aux dividendes des actions, le taux de rémunération d’une obligation est (sauf exception) fixé à son émission et ne peut changer ni à la hausse ni à la baisse. Exception : l’OATi, une OAT indexée sur l’indice français des prix à la consommation, et l’OATi€, indexée sur l’indice européen des prix à la consommation.

Pourquoi les obligations redeviennent attractives ?

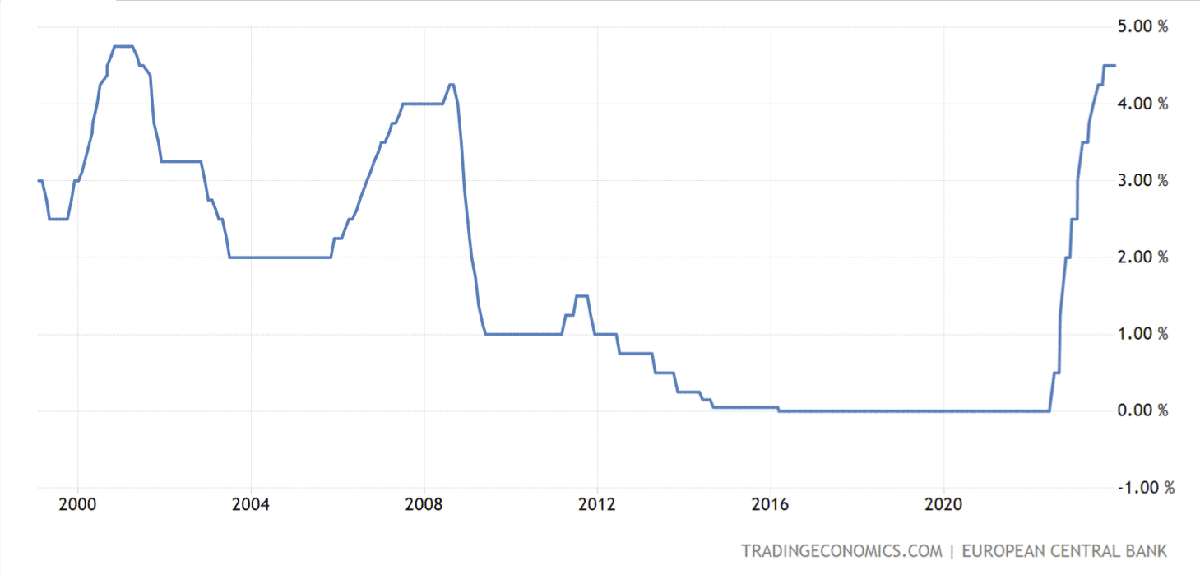

En raison de l’inflation importante, les banques centrales privilégient depuis 2022 la stabilité des prix et la valeur réelle des actifs plutôt que le soutien de la croissance économique. Alors que les taux directeurs des plus importantes banques centrales du monde – USA, UE, UK – étaient à des niveaux historiquement bas, voire même négatifs en Europe, les taux d’intérêt ont, depuis 2022, augmenté partout dans le monde. En rendant l’argent plus cher, les banques centrales limitent la consommation et incitent les acteurs économiques à épargner plutôt qu’à dépenser ou à emprunter. Très concrètement, si l’investissement immobilier de nombreux ménages est repoussé ou revu à la baisse en raison de cette hausse des taux, l’investissement obligataire a vu sa rémunération augmenter pour devenir bien plus attractif.

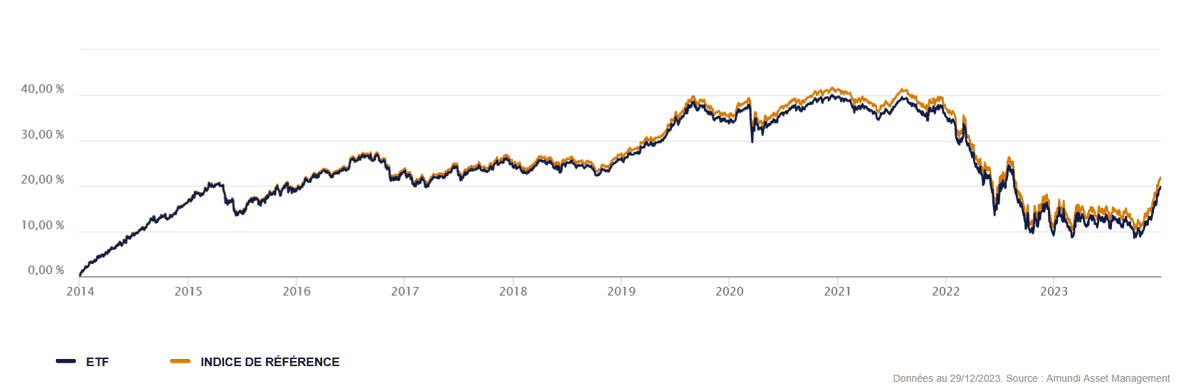

Performance du Amundi Euro Government Bond 7-10Y

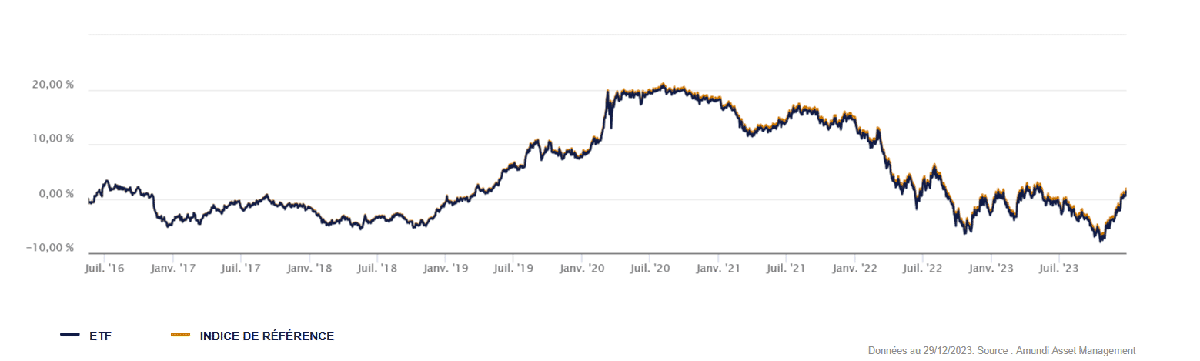

Performance du Amundi US Treasury Bond 7-10Y UCITS ETF Dist

La demande des investisseurs pour les produits de dette est fortement stimulée par une hausse générale du niveau des coupons, depuis les émetteurs les plus fiables jusqu’aux plus risqués. La partie obligataire d’un portefeuille optimalement diversifié peut donc contribuer à sa performance financière globale, tout en pondérant son niveau de risque moyen. Elles ont plusieurs atouts : en plus de permettre une diversification du portefeuille par-delà les actifs classiques que sont les actions et l’immobilier, les obligations permettent de générer des revenus prévisibles et non corrélés à l’activité économique, diminuant ainsi le niveau de risque moyen du portefeuille.

Quelles sont les bonnes raisons d’investir ou non dans les obligations ?

Tout d’abord, comme il n’y a pas de rendement sans risque, explorons les risques liés aux obligations :

1) Le risque de défaut

C’est un scénario certes limite en ce qui concerne les États, mais dans lequel le détenteur d’obligations peut perdre tout ou partie de son capital initial. Quelques exemples d’États ayant déclaré faillite sur leur dette sont intéressants à cet égard :

- Les souscripteurs des fameux « emprunts russes » ont dû attendre plus de 70 ans pour obtenir un remboursement très partiel ;

- L’Argentine gère encore les conséquences de sa faillite de 2002, et seuls certains de ses créanciers les plus déterminés ont pu obtenir un paiement partiel de leurs obligations ;

- Après sa faillite en 2022, le Sri Lanka a proposé aux détenteurs de sa dette une décote de 30 %.

Pour aider les investisseurs dans leurs choix, des sociétés spécialisées, les agences de notation se sont développées en proposant des systèmes de classification de ce risque de défaut. Les agences de notation les plus connues au monde sont Standard & Poor’s, Moody’s, et Fitch. Elles notent les obligations sur une échelle allant du AAA – le fameux triple A que la France a perdu en 2012 – accordé aux émetteurs d’obligations considérés comme les plus fiables, jusqu’à CCC (triple C), pour les émetteurs en grande fragilité financière, dont les obligations peuvent offrir des taux d’intérêt très attractifs mais qui n’ont que peu de chances de rembourser. Leurs évaluations sont basées sur de nombreux critères tels que la qualité de la gestion, la santé financière, l’endettement et la conjoncture économique.

Liste des pays notés AAA par les trois principales agences de notation :

- Australie

- Danemark

- Allemagne

- Luxembourg

- Pays-Bas

- Suisse

- Norvège

- Suède

- Singapour

2) Le risque de taux d’intérêt

Ce risque est lié aux variations des taux d’intérêt sur le marché. En effet, si les taux d’intérêt continuent à augmenter en 2024 et au-delà, le prix de marché des obligations en circulation peut diminuer. Ce phénomène est important à comprendre : lorsque sont émises de nouvelles obligations offrant un meilleur rendement, ceux qui souhaitent revendre leur titre avant échéance sur le marché secondaire vont faire face à une perte en capital. En effet, une obligation qui offre un rendement inférieur doit être vendue avec une décote pour intéresser un acheteur. À l’inverse, si les taux baissent, une obligation achetée antérieurement offre donc un taux supérieur, et son cours s’en trouve réévalué pour intégrer le rendement supérieur qu’elle offre désormais. Ceux qui respectent l’échéance du titre vont récupérer leur capital, sans hausse ni baisse du cours de leur obligation. En cas de baisse des taux, ils se seront privés d’une plus-value pour privilégier un rendement supérieur, et en cas de hausse de taux, ils auront accepté une moins-value pour racheter de nouvelles obligations offrant un meilleur rendement.

2001 et 2008 étaient de très bonnes années pour investir dans les obligations. 2024 aussi ?

3) Le risque de change

Certaines obligations sont libellées dans des devises différentes. Par exemple, si un investisseur détient des bons du Trésor américains, ce dernier s’expose à un risque de change entre sa monnaie et le dollar. Si le dollar évolue à la hausse, ce changement lui est favorable, et si, sa monnaie se renforce face au dollar, il peut récupérer un capital initial diminué de l’évolution du taux de change. Les achats d’obligations sont aussi des paris sur le cours de la monnaie dans laquelle on investit.

4) Le risque d’inflation

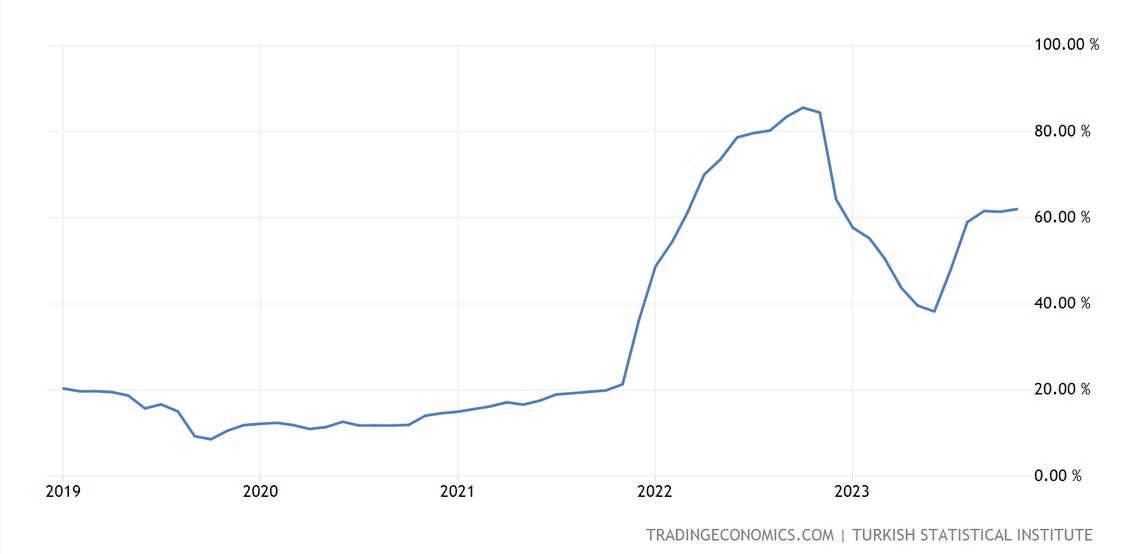

La rémunération comme le capital sont sensibles au risque d’inflation. Le taux d’inflation au cours de la durée de vie de l’obligation peut dépasser le taux d’intérêt prévu. Lorsque le capital sera remboursé en monnaie courante, il aura perdu la valeur de l’inflation qui sera survenue entretemps.

Avec un tel taux d’inflation, les détenteurs de dette turque ont vu leur capital partir en fumée.

5) Le risque de liquidité

Une obligation peut être achetée ou vendue sur le marché mais sa liquidité peut limiter les opportunités de revendre au prix souhaité. Les gouvernements moins connus ou moins solvables sont typiquement ceux qui présentent le risque de liquidité le plus élevé.

Quelles perspectives à court et moyen-terme ?

Une fois tous ces risques pris en compte, il est indispensable de se faire une conviction sur les évolutions afin de prendre des décisions éclairées. Plusieurs thèses s’affrontent avec des arguments pertinents et sont intéressantes à prendre en compte :

Higher for longer : après un long cycle de baisse des taux, nous serions dans un cycle haussier où les taux d’intérêt resteront à des niveaux plus élevés pendant un certain temps. Les banques centrales vont devoir continuer à combattre une inflation endémique qui est portée par un déficit structurel en offre énergétique et par la relocalisation de certaines activités de production.

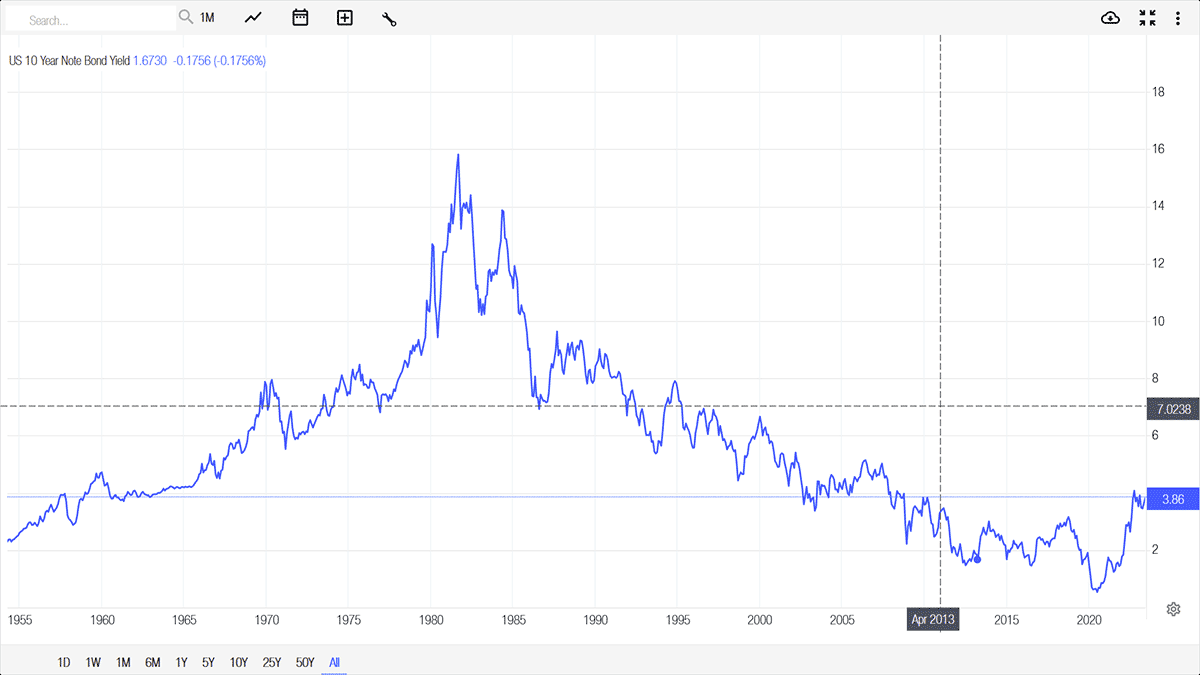

Le taux du 10 ans US depuis 1954. Le précédent cycle haussier avait duré 30 ans avec un pic des taux US à 20 % en 1981.

The Fed pivot : la hausse des taux a déjà suffisamment réduit l’inflation et son impact négatif sur l’économie prend désormais le dessus. Tant en Europe, où la récession pointe le bout de son nez, qu’aux États-Unis, où les échéances électorales à venir en 2024 impliquent de desserrer la vis sur les taux, une stabilisation puis une baisse des taux seraient inéluctables.

Selon le FMI, l’Allemagne a connu une récession en 2023.

Pour un investissement dans les obligations, le moment idéal se situe juste avant que les banques centrales ne changent de politique monétaire, quand les taux sont au plus haut. Mais il est difficile d’identifier ce moment, et il est raisonnable de considérer que des taux offerts actuellement constituent une attractivité suffisante.

Où et comment acheter ?

En théorie, une personne peut acheter des obligations directement, en plaçant un ordre d’achat auprès d’un courtier qui sera le plus souvent sa banque. Il suffit pour cela de disposer d’un compte-titres, d’un contrat d’assurance-vie en unités de compte ou encore d’un Plan Epargne Retraite (PER) dans lequel loger cet actif financier. Mais cet achat en direct d’obligations ne concerne pas tout le monde : la valeur de certaines obligations peut s’élever à 100 000 euros par titre, exigeant donc un budget considérable pour se constituer un portefeuille diversifié d’obligations.

La solution classique consiste donc à passer par :

- Les fonds obligataires, gérés par des professionnels, qui permettent de diversifier des investissements obligataires. Ils peuvent être actifs ou passifs, et proposent des investissements dans des obligations d’entreprises comme d’États.

- Les ETF obligataires, des paniers d’obligations cotés en bourse qui répliquent un indice boursier, de la même manière que les ETF en actions. Ils permettent également une diversification des actifs obligataires, avec des frais de gestion en général plus faibles que les fonds obligataires traditionnels. Certains ETF suivent les indices obligataires étatiques d’un pays donné, tels que l’indice des US Treasuries ou l’indice des OATs françaises.

En passant par les fonds euros de votre assurance-vie ou de votre PER, votre capital est garanti et vous êtes sûr de récupérer au moins la somme investie. Mais, si vous souhaitez intégrer des actifs obligataires à votre PEA, il existe un ETF, Lyxor PEA Oblig Euro UCITS, qui parvient, par un complexe système de swap, à être éligible au PEA.

En plus de la diversification immédiate qu’offrent ces instruments, ces produits offrent une grande liquidité et un suivi bien plus simple qu’un achat direct d’obligations puisqu’il suffit de suivre un cours de bourse sur lequel vous pouvez mettre des alertes.

Pour un investissement direct, sans considérations fiscales, des plateformes de trading et d’investissement comme celle de Saxo Bank ou de Trade Republic permettent d’investir à partir de montants très bas sur des obligations émises par 500 États.

Quels critères de choix ?

En plus de tous les éléments de risques évoqués, un critère majeur dans le choix des obligations porte sur les durées de temps. La sélection est facilitée par le fait que la plupart des ETF obligataires sont regroupés en fonction de l’échéance de leurs obligations, avec des mentions dans leurs intitulés telles que « Euro Government Bond 1-3Y » ou « Euro Government Bond 10-15Y ».

L’intérêt des échéances courtes est double : d’une part, lorsqu’une obligation arrive à échéance, il est possible de réinvestir de nouveau dans un contexte où les taux d’intérêt pourraient avoir encore augmenté ; d’autre part, il est possible de se servir de ces échéances courtes pour placer des fonds dans l’attente d’un projet d’investissement spécifique, comme un achat immobilier prévu dans 2-3 ans.

Il est bien sûr conseillé de diversifier les zones géographiques afin de réduire l’impact des fluctuations des taux d’intérêt ou de profiter d’obligations plus rentables mais plus risquées, selon votre profil d’investisseur. En gardant à l’esprit que les taux d’intérêt proposés doivent toujours être analysés au regard des perspectives d’inflation, qui peuvent être considérables dans certaines économies émergentes.