L’investissement immobilier en 2023 n’est plus une sinécure !

L’immobilier français entre dans une zone de fortes turbulences. Ce secteur a été un formidable vecteur d’enrichissement ces 40 dernières années pour les Français. Cette forte hausse a été facilitée en particulier par la baisse des taux d’intérêt, continue sur cette période.

De nombreux investisseurs ont profité de nombreuses opportunités pour se créer un beau patrimoine et des rentes conséquences. L’image d’investisseurs heureux et libres est le fantasme de nombreuses personnes insatisfaites de leurs vies professionnelles. La richesse immobilière semble être le graal dans la quête d’indépendance financière !

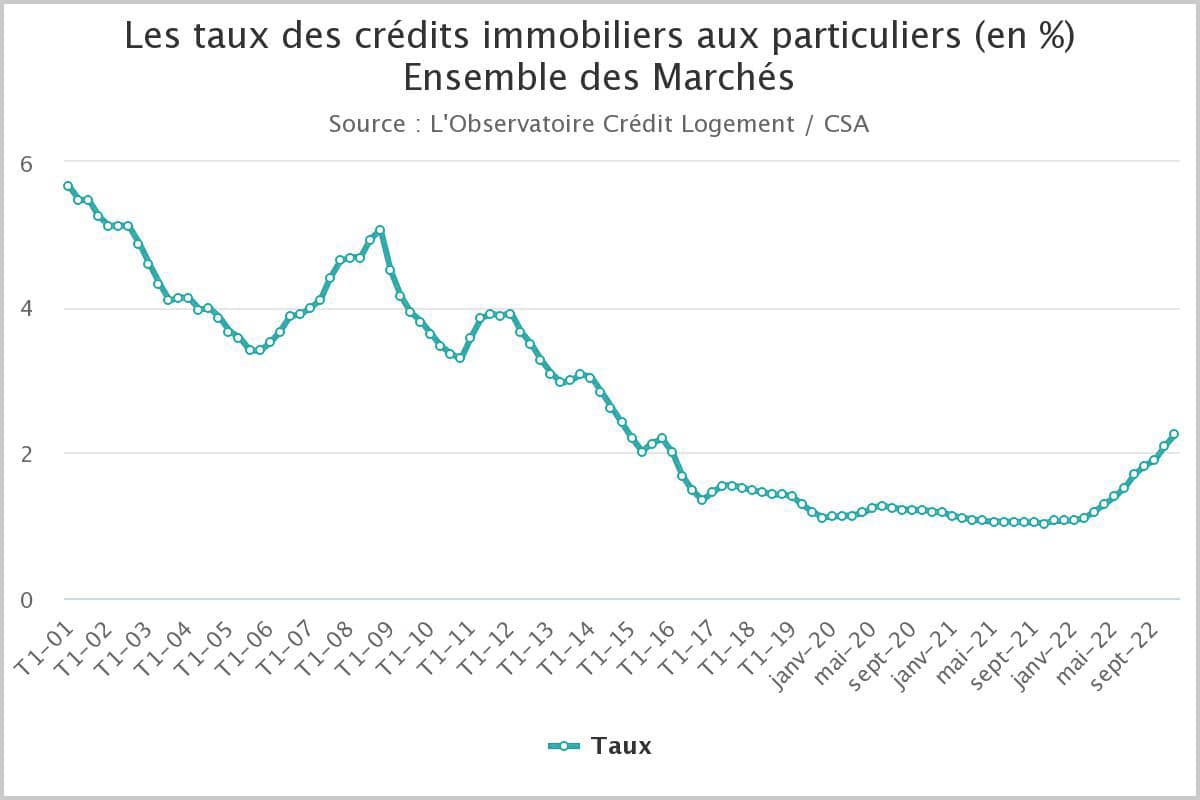

La hausse des taux de crédit immobilier grippe le marché

Source : Observatoire Crédit Logement

Depuis avril 2022, les taux prennent le train de la hausse. Ce changement agite l’écosystème du crédit immobilier.

L’application du taux d’usure perturbe les acteurs du crédit immobilier

Le taux d’usure est défini par la Banque de France. Il correspond « au taux d’intérêt maximum légal que les établissements de crédit peuvent appliquer pour accorder un crédit ». À noter que le taux d’usure se compare directement au TAEG (taux d’intérêt annuel effectif global) du prêt immobilier. Il comprend donc le taux d’intérêt nominal, les frais de dossier, les éventuels frais de courtage et l’assurance de prêt.

La hausse du taux d’usure a du retard sur la hausse des taux de crédit immobilier appliquée par les banques. Les courtiers immobiliers d’abord puis la presse se font l’écho depuis plusieurs semaines de rejets de plus en plus importants de dossiers de crédit immobilier à cause du taux d’usure trop bas par rapport aux taux de marché. Des discussions entre la Banque de France et les professionnels du crédit sont en vue pour modifier la temporalité de la fixation de sa valeur.

Le taux d’usure est fixé à 3,05 % depuis octobre 2022 pour les crédits immobiliers. En cette fin 2022, la situation est très compliquée sur le marché du crédit.

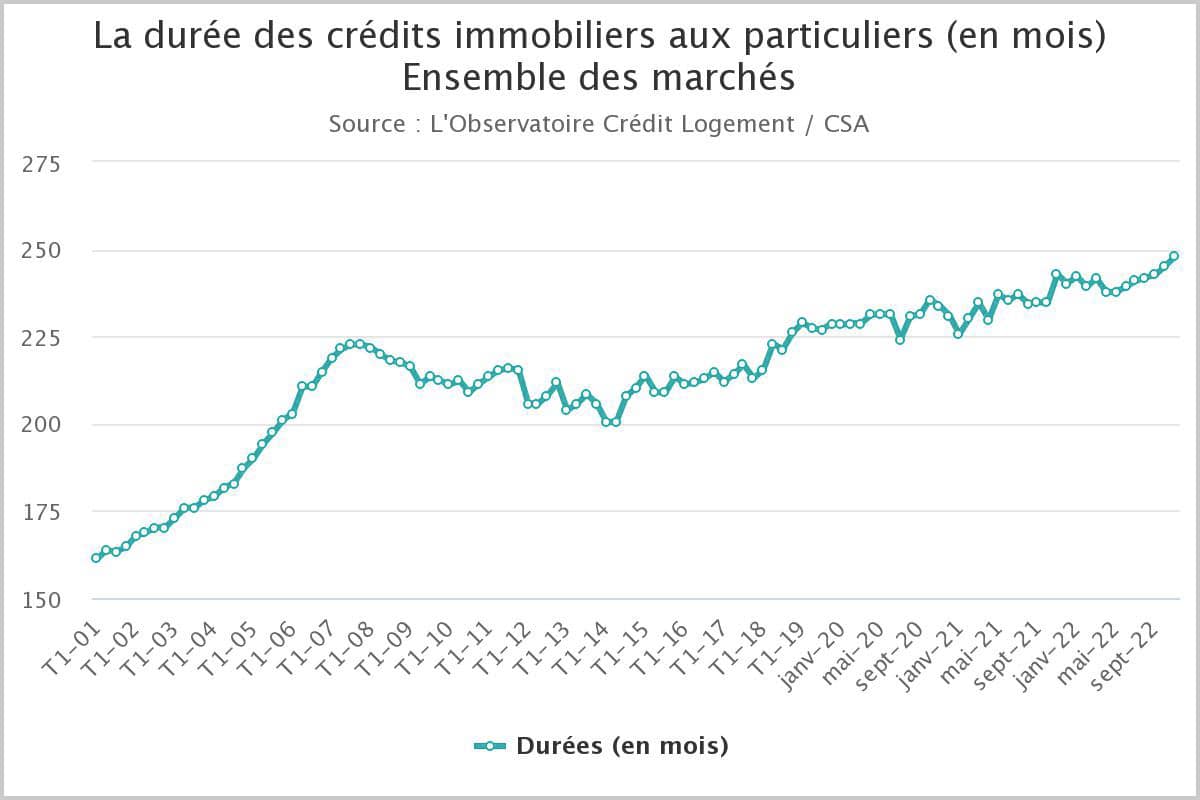

L’allongement inexorable de la durée des crédits immobiliers

Source : Observatoire Crédit Logement

En novembre 2022, la durée moyenne des crédits atteint 248 mois, soit plus de 20 ans. La hausse de la durée moyenne des crédits immobiliers est une des conséquences de la hausse continue des prix immobiliers. L’investissement immobilier est de plus en plus cher et nécessite d’emprunter des montants qui ne cessent d’augmenter.

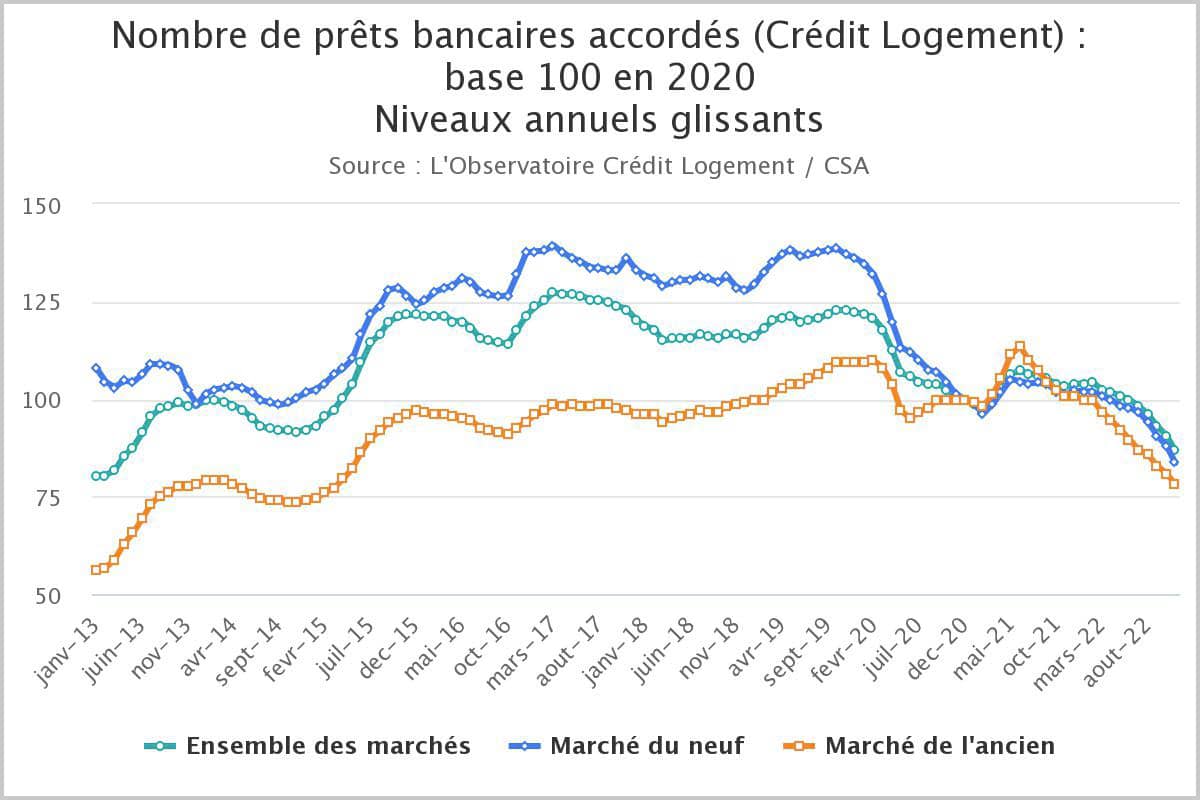

Baisse de la solvabilité des emprunteurs immobiliers

Source : Observatoire crédit Logement

Avec l’analyse du marché du crédit immobilier, on constate une nette fragilisation de la solvabilité des emprunteurs immobiliers. Cela se traduit concrètement par la diminution de la demande de crédits immobiliers. L’immense majorité des investissements immobiliers étant réalisée à crédit, la demande globale immobilière ne peut que diminuer dans les mois à venir avec un effet à venir sur les prix.

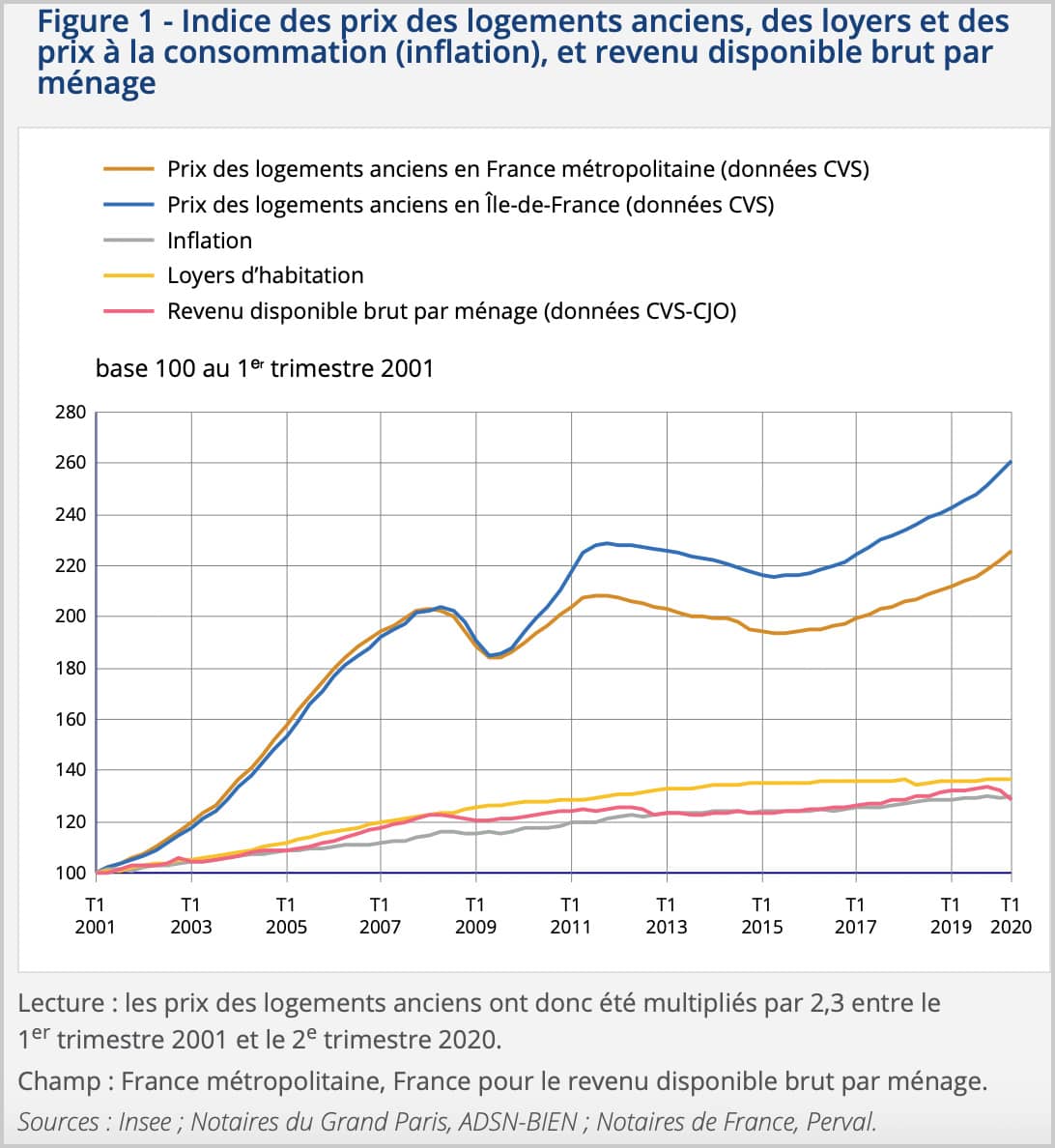

Ce dernier graphique est intéressant. Il montre la décorrélation de plus en plus marquée entre les prix de l’immobilier d’une part, le revenu disponible des ménages et l’évolution des loyers d’autre part. Le rendement s’effrite, il devient moins rentable d’investir dans l’immobilier pour en tirer des revenus locatifs. C’est sans doute à cause de cette baisse de rendement que ce secteur est sous perfusion financière de l’État depuis de nombreuses années. Les dispositifs de défiscalisation immobilière foisonnent et visent à inciter les Français à investir dans l’immobilier locatif.

Une pression fiscale sur l’immobilier en hausse continue

La fiscalité immobilière est protéiforme et contribue fortement à la hausse du coût de possession de l’immobilier, donc des prix. Pour un investisseur, nous pouvons citer :

- Les « frais de notaires » ou droits de mutation à l’acquisition,

- La taxe foncière (plus taxe d’habitation pour les résidences secondaires)

- L’impôt sur le revenu ou Impôt sur les sociétés sur les revenus locatifs,

- Les plus-values immobilières sur les ventes hors résidence principale (avec abattements sur la durée de détention),

- La surtaxe en cas de plus-value supérieure à 50 000 €.

- L’IFI (impôt sur la fortune immobilière) pesant sur le patrimoine immobilier dont la valeur nette dépasse 1,3 million d’€.

Nous attirons l’attention des investisseurs sur la taxe foncière qui prend l’ascenseur avec une vitesse préoccupante. Longtemps marginale dans l’équation de l’investissement, elle doit faire l’objet d’une étude attentive. Selon les communes, la facture est salée !

La taxe foncière est calculée selon deux paramètres : la valeur locative cadastrale et le taux d’imposition. La valeur locative doit faire l’objet d’une profonde réforme d’ici à 2026. En attendant, elle est réévaluée chaque année du taux d’inflation. Avec l’hypothèse d’un taux d’inflation de 6% en 2022, la taxe foncière serait augmentée d’au moins ce pourcentage en 2023.

La fiscalité immobilière, souvent négligée par les investisseurs, doit faire l’objet d’une analyse fournie avant de réaliser concrètement l’investissement.

La fin de l’investissement PINEL et du Censi-Bouvard en 2023

Pour rappel, le dispositif Pinel permettait aux investisseurs d’acheter un bien immobilier locatif neuf avec une réduction de leur impôt sur le revenu. Cet avantage fiscal était accordé sous réserve d’une durée de location d’au moins neuf ans associée à un plafond de loyer selon un zonage précis. Ce dispositif prend fin en 2023 pour le PINEL classique et 2024 pour le PINEL renforcé.

Le Censi-Bouvard quant à lui s’appliquait à un investissement dans un bien immobilier neuf sous le régime de la location meublée.

Petit coup de pouce pour le déficit foncier en 2023

Le déficit foncier est un dispositif de droit commun qui permet, sous réserve de réaliser des travaux dans un bien immobilier locatif, de minorer jusqu’à 10 700 € de ces dépenses du revenu global de l’investisseur et l’excédent sur les revenus locatifs des dix années suivantes.

Un amendement à la loi de finances 2023 va permettre de doubler ce plafond pour les travaux de rénovation énergétique réalisés dans des logements qualifiés de « passoires énergétiques ». Le plafond du déficit foncier serait donc porté à 21 400 € pour les années 2023 à 2025. Le logement rénové devrait au minimum être classé F au 31 décembre 2025 selon la classification du DPE (diagnostic de performance énergétique).

Les investisseurs auront une incitation fiscale supplémentaire pour réaliser des travaux dans leurs biens immobiliers locatifs.

Maintien des avantages pour le Denormandie, Malraux et Monuments Historiques

Ces dispositifs d’investissement sont assez peu connus des Français. Ces lois fiscales concernent en général des investisseurs fortement imposés. Ils permettent d’investir dans des biens immobiliers anciens, de réaliser des travaux et, sous réserve d’un engagement à louer le bien pendant une certaine durée, de bénéficier d’avantages fiscaux assez substantiels.

Le Denormandie est le cousin du Pinel dans l’immobilier ancien. Il se concentre sur des quartiers anciens dégradés. La liste des communes dans lesquelles peut être réalisé un investissement en Denormandie est fixée par la loi. Ce dispositif s’achève au 31/12/2023. Il pourrait être prolongé, notamment si le Gouvernement poursuit sa politique de requalification des « cœurs de ville ».

Le Malraux et Monuments Historiques concernent des investisseurs imposés dans les tranches marginales les plus élevées de l’impôt sur le revenu. Ce sont des dispositifs anciens qui ont fait leurs preuves. De nombreux biens immobiliers ont pu être restaurés par leur intermédiaire. Avec un investissement bien calibré, les avantages fiscaux peuvent se révéler substantiels pour les investisseurs concernés. Les programmes sont assez rares et concentrés sur des biens à forte valeur patrimoniale. Les montants investis dans ces opérations sont généralement élevés, ce qui leur confère un statut « élitiste ».

Le dispositif de « bailleur privé », la nouvelle martingale de gouvernement pour faire revenir les investisseurs ?

Vous avez peut-être entendu dans les médias ce terme sans en percevoir réellement le sens et la portée. Nous avons vu que les avantages fiscaux pour investir sont progressivement réduits comme peau de chagrin dans le neuf. Cependant, le Gouvernement doit donner quelque chose aux investisseurs pour les motiver à acheter de l’immobilier !

Ainsi, le statut de bailleur privé envisagé par le Gouvernement serait un régime fiscal permettant aux investisseurs d’amortir comptablement et fiscalement chaque année un pourcentage fixe de la valeur du logement acheté. Cette faculté, qui existe déjà pour l’immobilier détenu par des structures relevant du régime de l’impôt sur les sociétés, permettrait aux investisseurs particuliers de réduire leur imposition annuelle sur leurs revenus locatifs. Le but est aussi de donner plus de visibilité en harmonisant à terme l’ensemble des dispositifs d’investissement immobilier. La complexité à la Française est particulièrement prégnante dans l’immobilier…

Ce statut, dont les contours doivent être précisés, devrait être mis en place en 2023 selon les souhaits du gouvernement, avec une loi à la clé. Le taux d’amortissement accordé aux investisseurs pourrait être lié à la performance énergétique du logement ou par exemple au montant du loyer.

En conclusion, 2023 est une année charnière pour l’immobilier. La hausse des taux d’intérêt observée depuis quelques mois met fin à la hausse continue des prix depuis 40 ans. Ce nouvel environnement perturbe tous les intervenants, des monteurs de projets aux investisseurs. Un certain attentisme va ainsi fragiliser les fondations déjà chancelantes du secteur.

La baisse du rendement de l’investissement immobilier devient aussi un problème pour le pays. L’État doit continuer de soutenir fiscalement le secteur pour qu’il ne sombre pas davantage. Les mises en chantier de logement neuf sont déjà en forte baisse. Il subsiste selon nous des opportunités dans l’ancien à rénover mais les projets vont devoir être minutieusement analysés, à la fois au niveau de la demande locative mais aussi sous l’angle fiscal. Il ne faudra pas non plus hésiter à remettre en question ses croyances et sortir des sentiers battus et balisés.