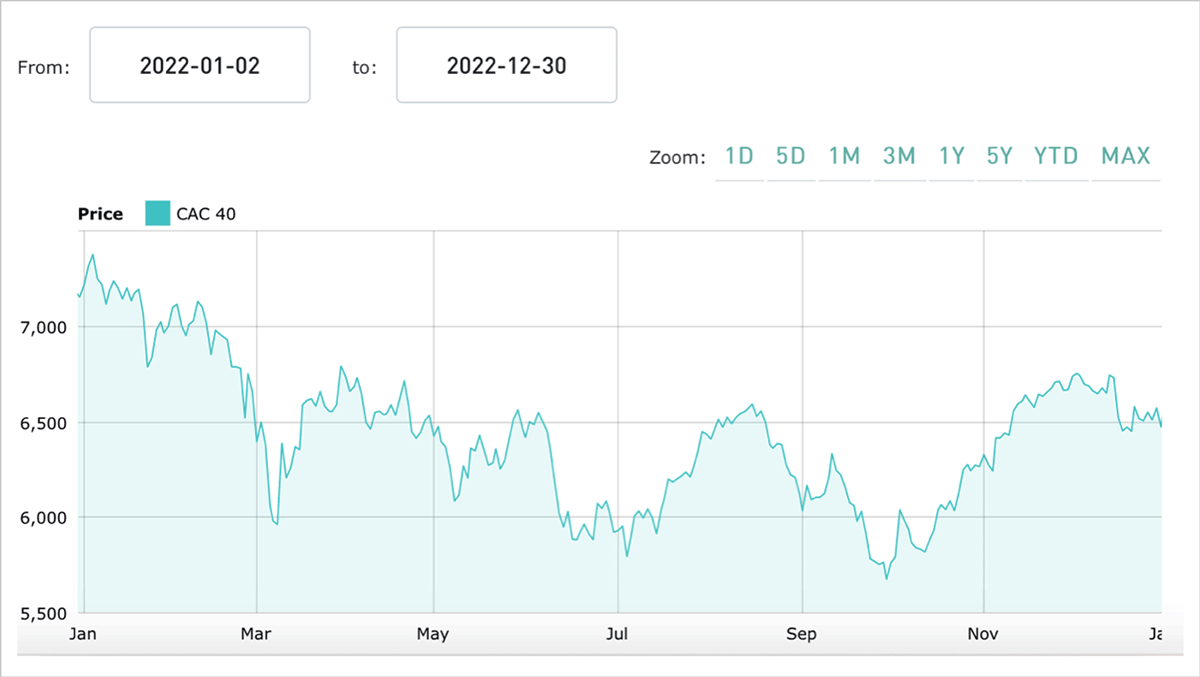

Une mauvaise performance 2022 qui restera dans les annales

Source : Euronext

Ce recul fait suite à une hausse de 29 % en 2021. La Bourse confirme sa réputation de forte volatilité !

À noter que Paris ne se comporte pas si mal par rapport à d’autres places boursières. Francfort a baissé de 12 % et le S&P 500 de New York a quant à lui baissé de 19 %. Il y a toutefois des valeurs qui se sont distinguées. Total Énergies a soutenu la cote avec la forte hausse des prix de l’énergie. Thales a fortement monté avec la guerre en Ukraine.

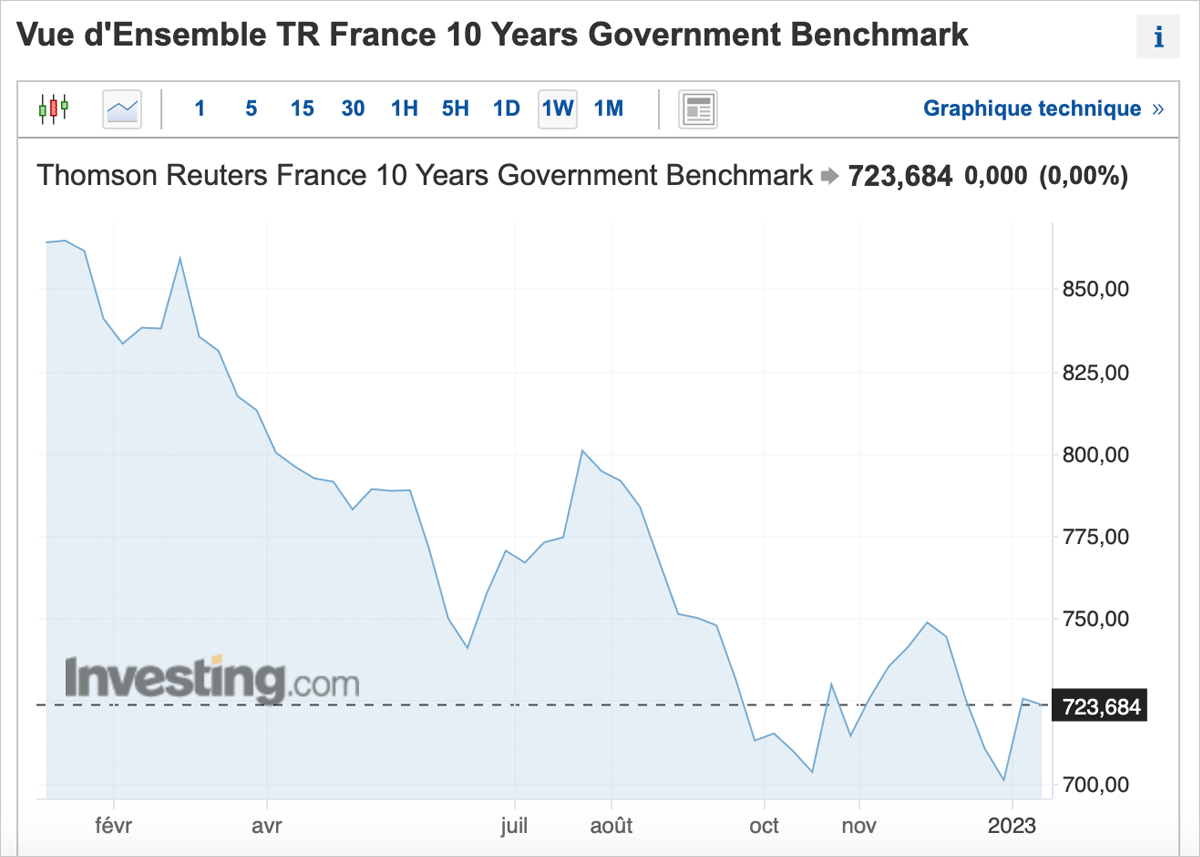

Cette année est aussi singulière sur un point. Les performances du marché obligataire ont aussi été mauvaises. Il est rare que les compartiments actions et obligations baissent de concert.

Source : investing.com

Cet indice est représentatif du cours des obligations de l’État français à 10 ans. Qui a dit que l’investissement en obligations d’État était un « Safe Heaven » ? La chute est sévère !

Rappelons que les fonds euros des contrats d’assurance-vie sont gavés d’obligations de l’État français, les portefeuilles actuels sont certainement en moins-value latente… mais chuuut, les épargnants ne doivent pas être affolés…

Après ces mauvaises performances, que retenir de l’investissement boursier ? Est-ce le moment pour investir ?

Les taux d’intérêt et l’inflation, des indicateurs clés pour les marchés financiers

La performance médiocre de 2022 peut s’expliquer a posteriori assez facilement. Nous en avons largement parlé dans un précédent article. L’inflation a fait son grand retour dans l’économie après des décennies de baisse régulière.

Ce changement structurel a eu pour conséquence principale de faire monter les taux d’intérêt, les investisseurs souhaitant se couvrir contre la dépréciation de la monnaie induite par l’inflation. Cependant les taux, même en hausse, restent inférieurs au taux d’inflation. En ce début 2023, nous sommes encore dans une période de forte répression financière : l’épargnant n’est toujours pas rémunéré correctement. Le pouvoir d’achat de l’épargne perd régulièrement de sa valeur.

La hausse des taux a eu un effet de contagion immédiat sur les obligations. La règle qui veut que lorsque les taux montent, les obligations baissent, a été parfaitement observée en 2022.

De même, la hausse des taux d’intérêt a eu un impact direct sur la valorisation des actions. De cette manière, nous pouvons expliquer en partie la baisse du marché des actions en 2022.

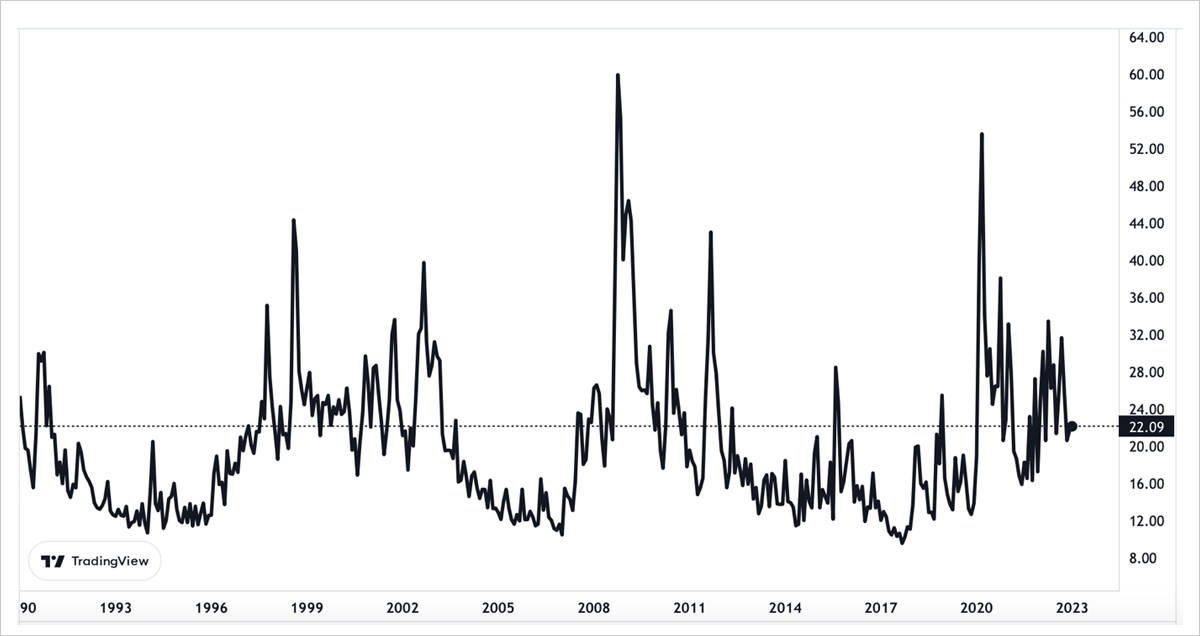

La psychologie des marchés avec une volatilité plutôt élevée actuellement

La baisse des valeurs est stressante pour les investisseurs. En effet, personne n’aime voir la valeur de son capital baisser, même si c’est temporaire. Les marchés financiers sont des lieux d’échanges composés de systèmes d’interconnexion complexes brassant des milliards de décisions. La confiance est à la base d’un fonctionnement équilibré des marchés et tout moment de doute, de crainte, de peur a un impact immédiat sur la psychologie des intervenants. Cela augmente la nervosité, la volatilité.

L’indicateur VIX (volatilty index ou indice de la peur) mesure au quotidien l’état d’esprit des opérateurs financiers. Observons l’historique de cet indice.

Source : Tradingview

Le Vix explique ou accompagne les périodes de « crises » sur les marchés. Les pics de 2008, 2011, 2020, les plus récents, correspondent à des périodes de forte baisse sur les marchés.

Depuis la crise COVID, le VIX reste sur des niveaux plutôt élevés par rapport à la tendance de long terme. Cela signifie que les investisseurs ont une confiance moindre qu’auparavant dans l’évolution de la situation économique et financière.

La guerre en Ukraine, les tensions internationales croissantes, l’impact de l’inflation font partie des éléments pouvant expliquer ce maintien à niveau.

Les périodes de forte volatilité sont souvent associées à des rendements boursiers plus élevés à condition toutefois d’avoir une vision long terme de l’investissement. C’est lorsque tout le monde panique qu’il faut investir, mais il est très difficile de tenir la barre durant la tempête !

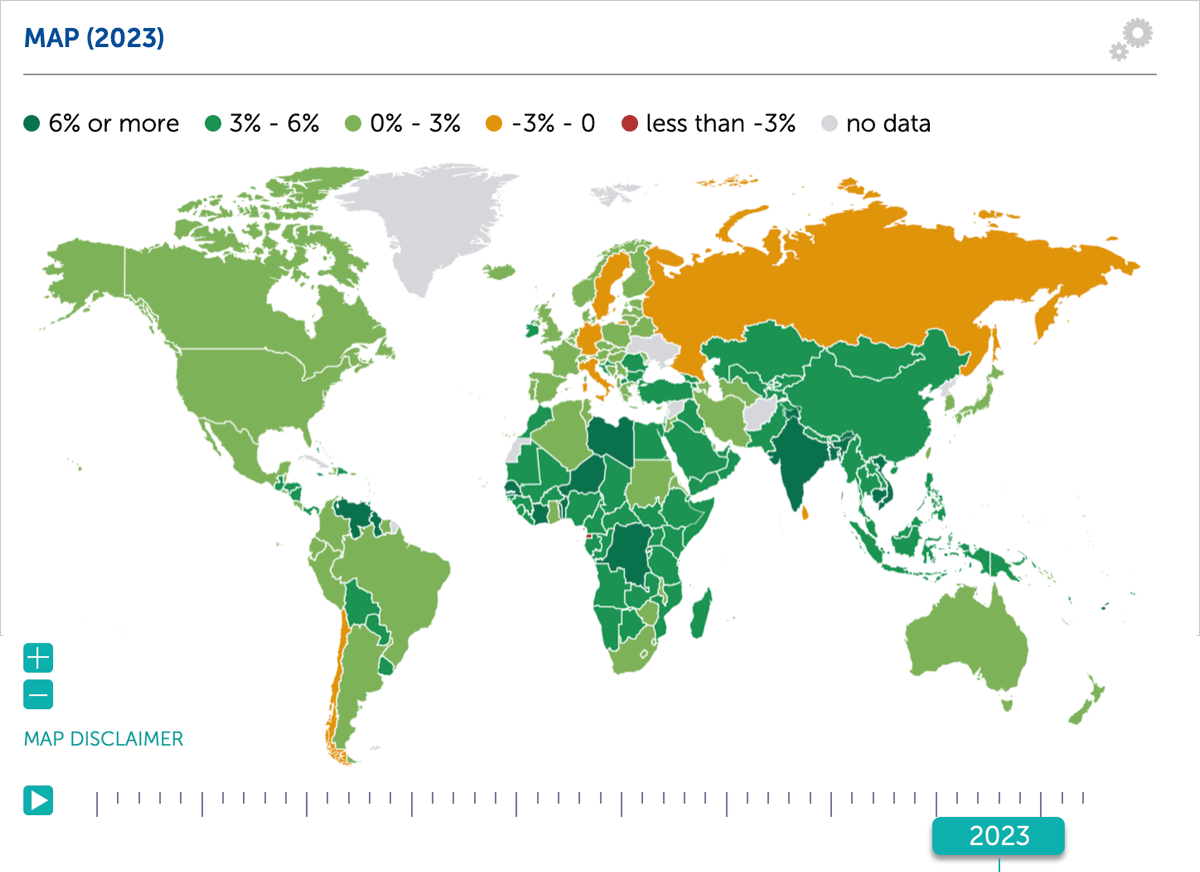

Les dernières prévisions économiques, les cartes de la croissance rebattues !

Source : FMI, fonds monétaire international

Selon les dernières prévisions économiques datant du mois d’octobre 2022, l’année 2023 va être une année assez médiocre pour la croissance mondiale avec de grandes disparités entre les zones du globe.

Plusieurs pays sont menacés de récession comme l’Allemagne et l’Italie. La France fait pâle figure avec un maigre 0,7 %, les États-Unis émargeant péniblement à 1 %... pas de quoi fouetter un chat !

En revanche, on notera les 4,4 % de la Chine, les 5 % de l’Indonésie, les 6 % de l’Inde et du Vietnam et globalement une plutôt bonne situation de l’Afrique.

Le glissement de la croissance vers l’ex-« Tiers Monde » est le changement majeur de cette décennie. Les relais de croissance sont désormais dans ces pays. Ressources naturelles, populations jeunes et diffusion rapide des nouvelles technologies sont les facteurs expliquant l’émergence économique de toutes ces régions.

Tous les investisseurs se doivent de réserver une part importante de leurs portefeuilles aux zones dites « émergentes ». Si un investisseur européen souhaite investir dans des entreprises européennes, il devra analyser la quote-part du chiffre d’affaires réalisée dans les pays émergents afin d’identifier les potentiels de croissance les plus prometteurs.

Pour l’investissement en actions, le match Value – Growth : avantage à la value !

Il existe deux approches traditionnelles de l’investissement financier. La « vision « Value » étudie les qualités intrinsèques des sociétés et leur valorisation par le marché et la vision « growth » ou « croissance » qui se focalise sur les sociétés en fonction de leurs perspectives de croissance.

Revenons sur une notion de théorie financière, l’actualisation. Le prix d’un actif financier est la somme actualisée de ses flux futurs. L’évaluation est facile pour les obligations, puisque les flux futurs sont connus dès l’émission du titre. En revanche, pour les actions, l’évaluation des flux futurs est beaucoup plus complexe à réaliser, car de nombreux paramètres entrent en ligne de compte.

Pour ramener l’ensemble des flux futurs à leur valeur actuelle, on procède à leur actualisation selon la formule suivante.

Quel est le paramètre qui permet de faire ce calcul ? C’est le taux d’intérêt !

On comprend mieux pourquoi la hausse des taux d’intérêt est négative pour la valeur des actifs financiers. Plus les taux sont élevés et plus les flux futurs sont dépréciés par rapport à leur valeur actuelle et inversement.

Pour les actions, les périodes de taux d’intérêt élevés favoriseront l’approche « value » à l’approche « growth ».

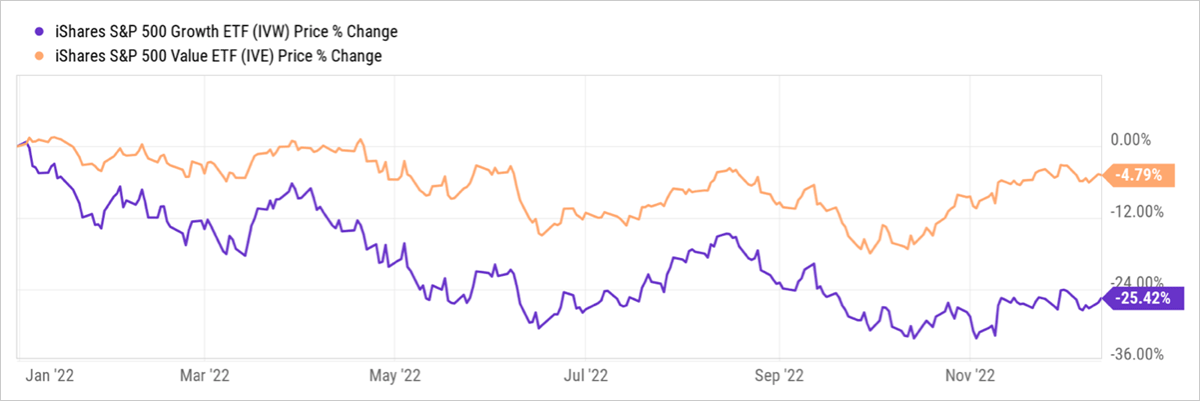

La performance comparée des deux ETF Ishare sur l’indice SP500 (Etats-Unis) est éclairante. Même si elle est négative, la « value » a nettement surperformé la « growth » en 2022. L’approche théorique est ainsi validée.

Dans le processus d’investissement, les investisseurs utilisent une batterie d’indicateurs d’analyse financière pour comparer et choisir les actions intégrées à leurs portefeuilles.

L’analyse comptable des sociétés est le cœur du calcul de ces indicateurs. L’analyse fondamentale donne les informations clés pour investir (ou non) dans les sociétés concernées. Les ratios sont à la fois analysés en tendance passée mais aussi en projection dans le futur. L’objectif est de tenter de déterminer un point d’entrée qui délivrera de la performance. Il s’agit ici d’une vision long terme de l’investissement.

D’autres indicateurs essaient plutôt de coller avec l’humeur du marché. Avec L’analyse technique, sur la base de l’évolution des cours et d’indicateurs purs d’« humeur » du marché, l’investisseur tente de se positionner à l’achat ou la vente d’un titre. Nous parlerons dans ce cas de pures opérations de trading. Il s’agira ici d’une vision court terme de l’investissement.

Ces deux analyses sont bien entendu complémentaires et non opposées. Les investisseurs les utiliseront soit l’une, soit l’autre, soit simultanément en fonction de leurs compétences et de leurs sensibilités.

Ne pas négliger l’analyse sectorielle pour ses investissements en actions

En complément de l’analyse value/growth et pour affiner le processus de sélection des entreprises, l’analyse sectorielle est un outil intéressant. Onze secteurs qui permettent de classer l’ensemble des actions de la cote :

| Nom anglais du secteur | Secteur(s) concerné(s) |

|---|---|

| Information technology | Technologies |

| Healthcare | Santé |

| Financials | Finance |

| Energy | Energie |

| Consumer discretionary | Biens de consommation cycliques (durables) |

| Consumer staples | Biens de consommation non cycliques |

| Communication | Communication |

| Industrials | Industrie |

| Materials | Matières premières |

| Utilities | Services, réseaux (électricité, eau…) |

| REIT | SIIC, immobilier coté |

Cette classification d’origine américaine est reprise par commodité sur tous les marchés financiers. En fonction du cycle d’investissement, certains secteurs seront privilégiés ou pas selon qu’ils sont plus orientés value ou growth.

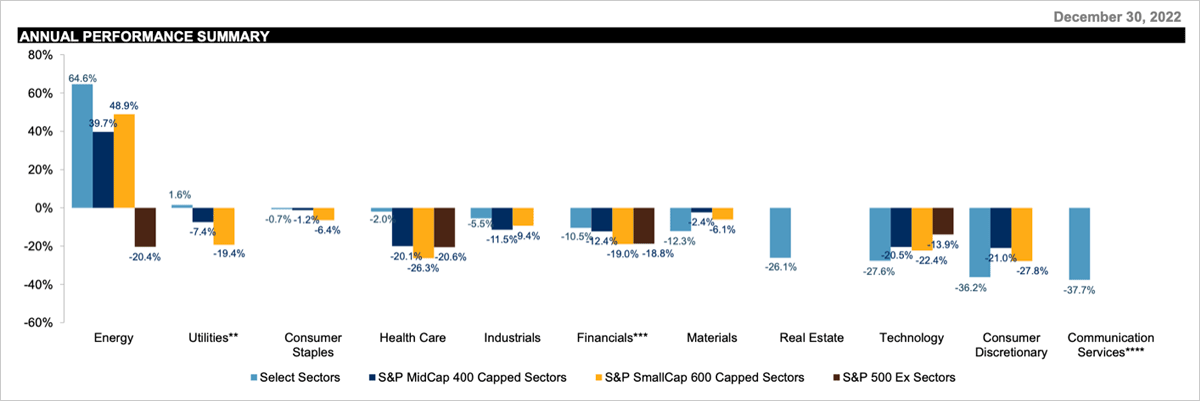

Voici la performance sectorielle 2022 du S&P500, l’indice des 500 plus grandes valeurs de la cote boursière américaine.

Source : spglobal.com

L’indice S&P500 a chuté de près de 20 % en 2022. Bienheureux les investisseurs ayant parié sur le secteur de l’énergie l’année dernière !

Par conséquent, attention aux analyses globales qui, certes, donnent la température des marchés, mais ne sont pas représentatives de la performance réelle des investisseurs. On le voit ici, l’analyse sectorielle est vraiment utile pour construire son portefeuille.

Dans chaque secteur, l’analyse fondamentale et/ou technique seront utilisées par les investisseurs pour leur « stock-picking ».

La nécessaire prise en compte du long terme pour l’investissement

L’investissement boursier s’envisage nécessairement à long terme. L’investisseur futé doit absolument se départir des bruits de court terme du marché et se concentrer sur sa stratégie pour atteindre ses objectifs.

Les dividendes réinvestis composent la majorité de la performance boursière.

Source : Euronext

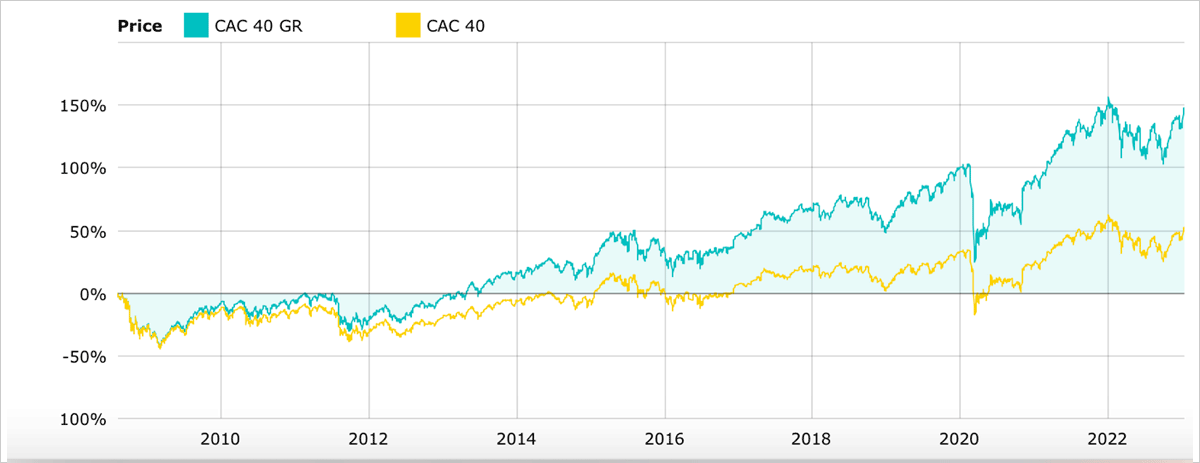

La presse économique ne parle dans ses chroniques que du CAC 40 qui est l’indice des 40 plus grandes valeurs de la Bourse de Paris. Le CAC GR « gross return », quant à lui représente l’indice de ces mêmes 40 valeurs, mais avec le réinvestissement systématique des dividendes en son sein.

Le dividende est la part du bénéfice net distribué aux actionnaires chaque année à l’issue de la publication des comptes. Il constitue une partie de la rémunération de l’actionnaire, c’est le rendement de l’action. L’actionnaire peut consommer le dividende ou bien le réinvestir sur les marchés financiers en achetant d’autres titres.

Attention, toutes les entreprises ne distribuent pas de dividendes ! Mais pour celles qui en distribuent, l’investisseur devra vérifier que le dividende versé par l’entreprise provient bien d’une activité rentable et pérenne. C’est l’analyse fondamentale préalable qui permettra de le déterminer. Le dividende versé ne doit pas appauvrir l’actionnaire en sortant inutilement de la trésorerie des comptes de l'entreprise !

Si nous examinons en détail le graphique ci-dessus, nous constatons :

- Une hausse de l’indice sur les quinze dernières années, certes heurtée, avec l’impact des phases baissières du marché,

- Une évolution de plus en plus divergente entre les deux indices,

- Près de 100 % d’écart entre les deux indices au bout de 15 ans, c’est très significatif !

Le réinvestissement des dividendes est la martingale que peu de participants au marché boursier maîtrisent. Les dividendes composés produisent des rendements exponentiels sur la durée. S’il y a bien une magie en bourse, c’est bien celle-là et non les fluctuations de court terme.

Avec le débat houleux sur l’avenir des retraites, investir en Bourse une partie de ses économies permettra de compléter utilement sa pension le moment venu. Pour conclure, il n’y a pas de mauvais moment pour investir, le meilleur moment est toujours maintenant !