Certains éléments laissent à penser que nous entrons dans une période de croissance faible associée à de l’inflation, ce qui est la caractéristique d’une période de stagflation.Il est également possible que nous soyons au seuil de la récession. Nous faisons le point.

Une croissance économique toujours chétive dans les pays développés

En avril, le Fonds Monétaire International (FMI) a mis à jour ses prévisions de croissance économique mondiale pour 2023 et 2024. L’institution a confirmé dans les grandes lignes ses prévisions d’octobre, sans changement majeur.

La croissance sera faible dans les pays développés en 2023 et en 2024. La reprise post-Covid semble désormais bien loin… Aucun pays ne semble tirer son épingle du jeu, même pas les États-Unis. L’Allemagne et le Royaume-Uni sont au bord de la récession. Les pays développés ne sont plus les moteurs de la croissance mondiale et voient leur poids dans le PIB mondial s’amenuiser d’année en année.

Comme nous l’avions indiqué en janvier dernier, les relais de croissance du PIB se situent désormais dans les pays dits « émergents ». De nombreux pays empruntent une trajectoire de développement très positive, le principal étant l’Inde. Selon nous, c’est un des pays les plus prometteurs dans les décennies à venir. La Chine, son grand voisin, récupère plutôt bien depuis la fin de la pandémie. À noter que l’Inde est devenue en 2023 le pays le plus peuplé au monde devant la Chine. Les deux géants démographiques du monde sont en Asie, ce qui renforce structurellement le poids de ce continent dans l’économie mondiale.

Que retenir de l’analyse des derniers PMI ?

Les PMI (purchase managers indicators) ou « indicateurs des directeurs d’achats » sont des indicateurs avancés de la croissance économique. Établis par la société IHS Market, ils mesurent la situation à l’instant t du secteur privé avec des indicateurs clés comme l’activité, les nouvelles affaires, l’emploi et les prix. 27 000 entreprises sont interrogées chaque mois dans les pays développés et en développement avec une base de données constituée de 4 000 indicateurs.

Quatre variables économiques sont synthétisées : industrie manufacturière, services, économie globale et construction.

Le PMI varie entre 0 et 100. Inférieur à 50, l’indicateur signifie une contraction par rapport au mois précédent. Supérieur à 50, le PMI indique une amélioration par rapport au mois précédent.

Ces indicateurs sont très suivis par les marchés financiers.

En zone Euro, les PMI indiquent une dégradation marquée de l’Industrie, mais une expansion des services.

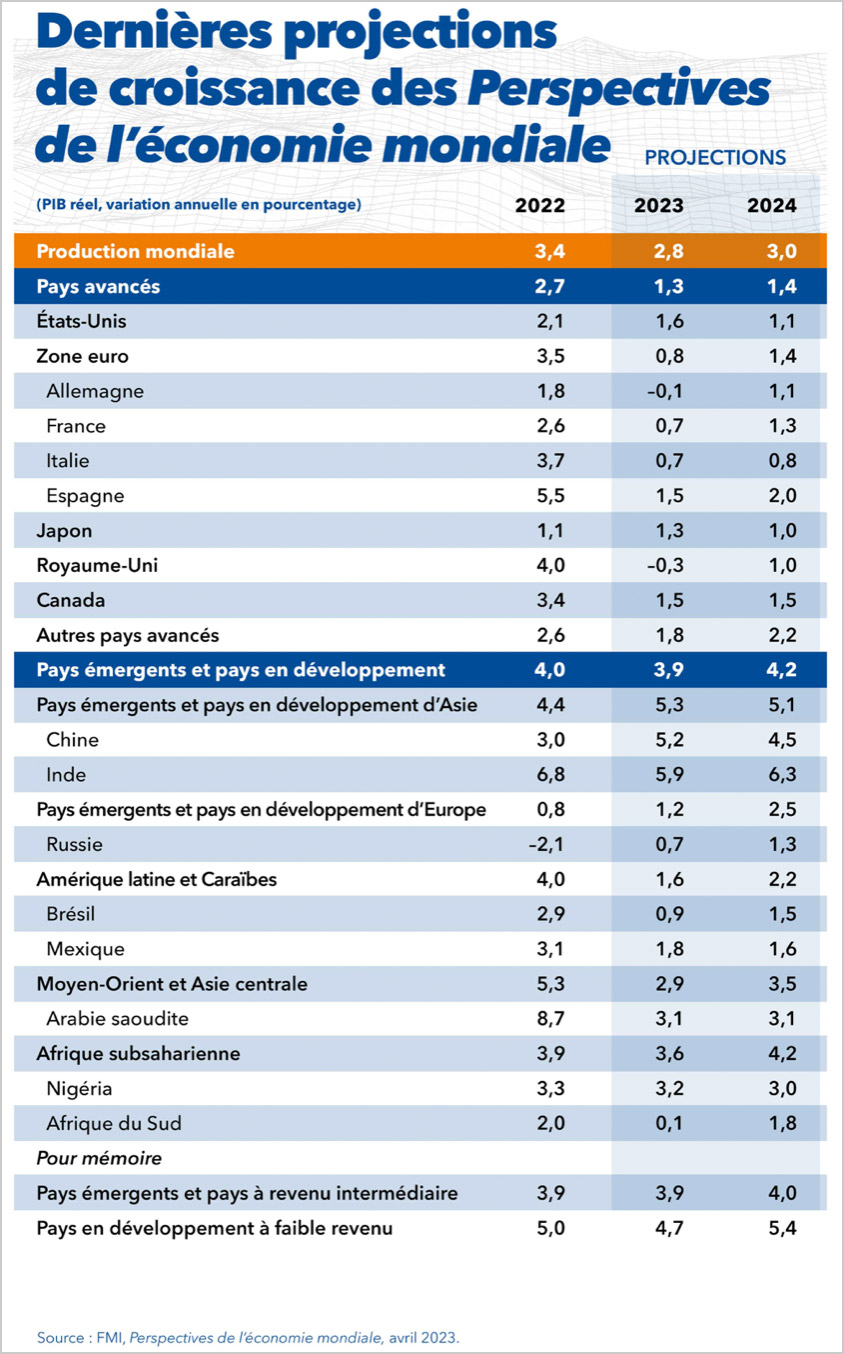

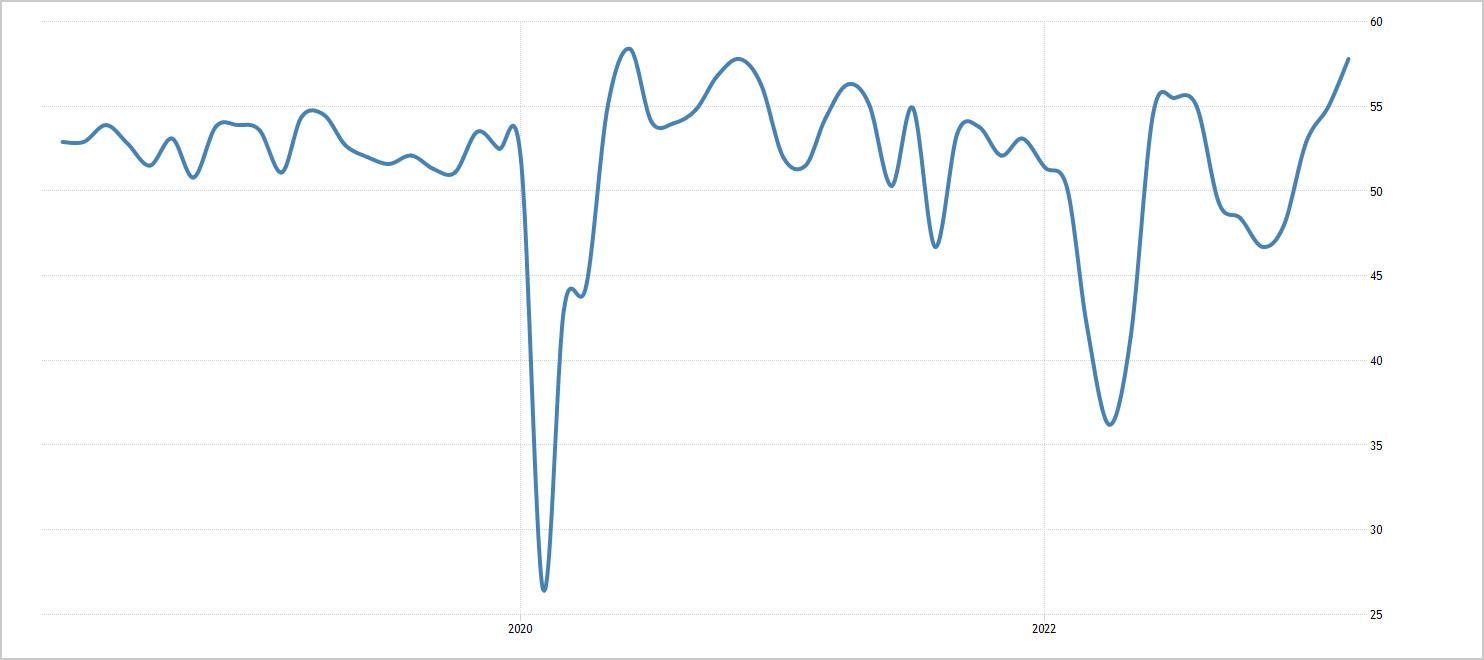

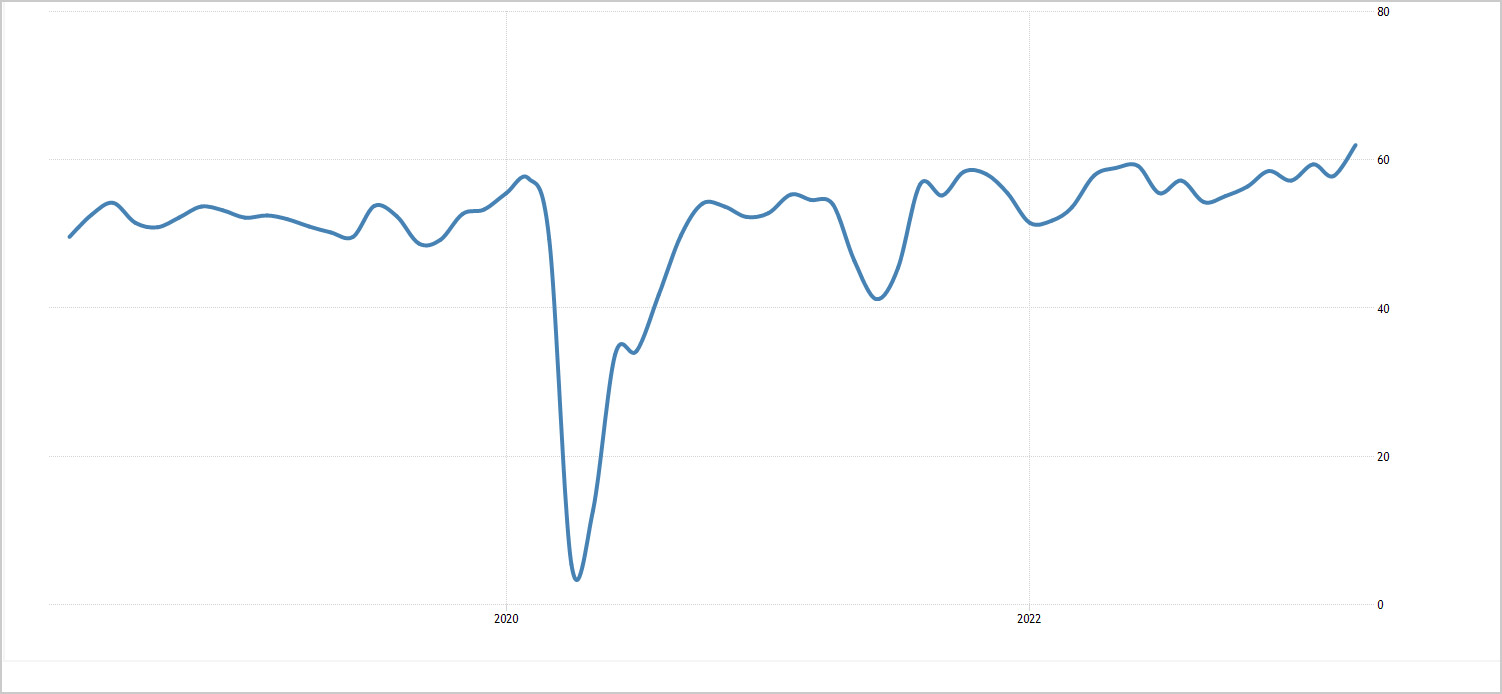

Prenons les PMI allemands, représentatifs de l’économie la plus importante de la zone.

PMI MANUFACTURIER ALLEMAGNE

En Allemagne, la forte reprise de l’industrie après les confinements a fait long feu. L’indicateur se dégrade régulièrement depuis mi-2021. Avec un chiffre de 44,5 en avril, l’industrie est désormais en récession. Son affaiblissement est une très mauvaise nouvelle pour la croissance du vieux continent. Présentée comme l’atelier européen, l’Allemagne semble avoir beaucoup souffert de la hausse des prix de l’énergie consécutive à la guerre en Ukraine.

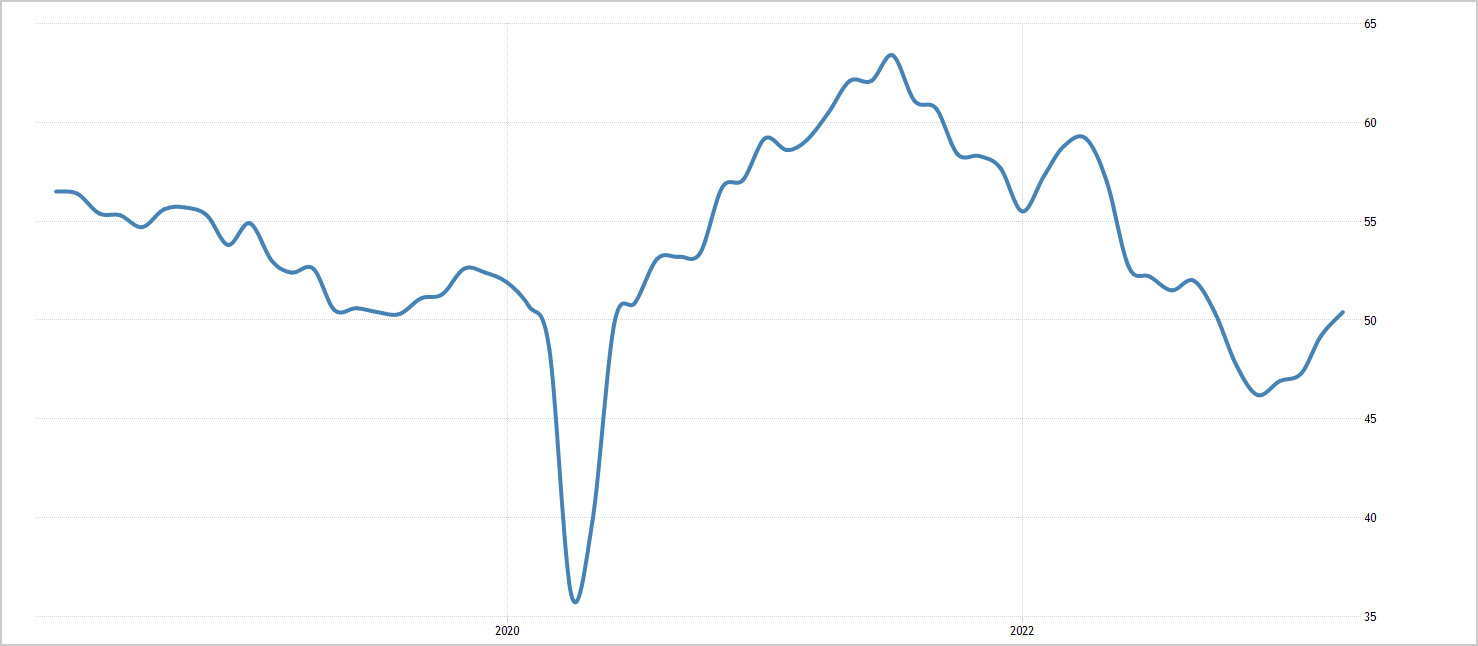

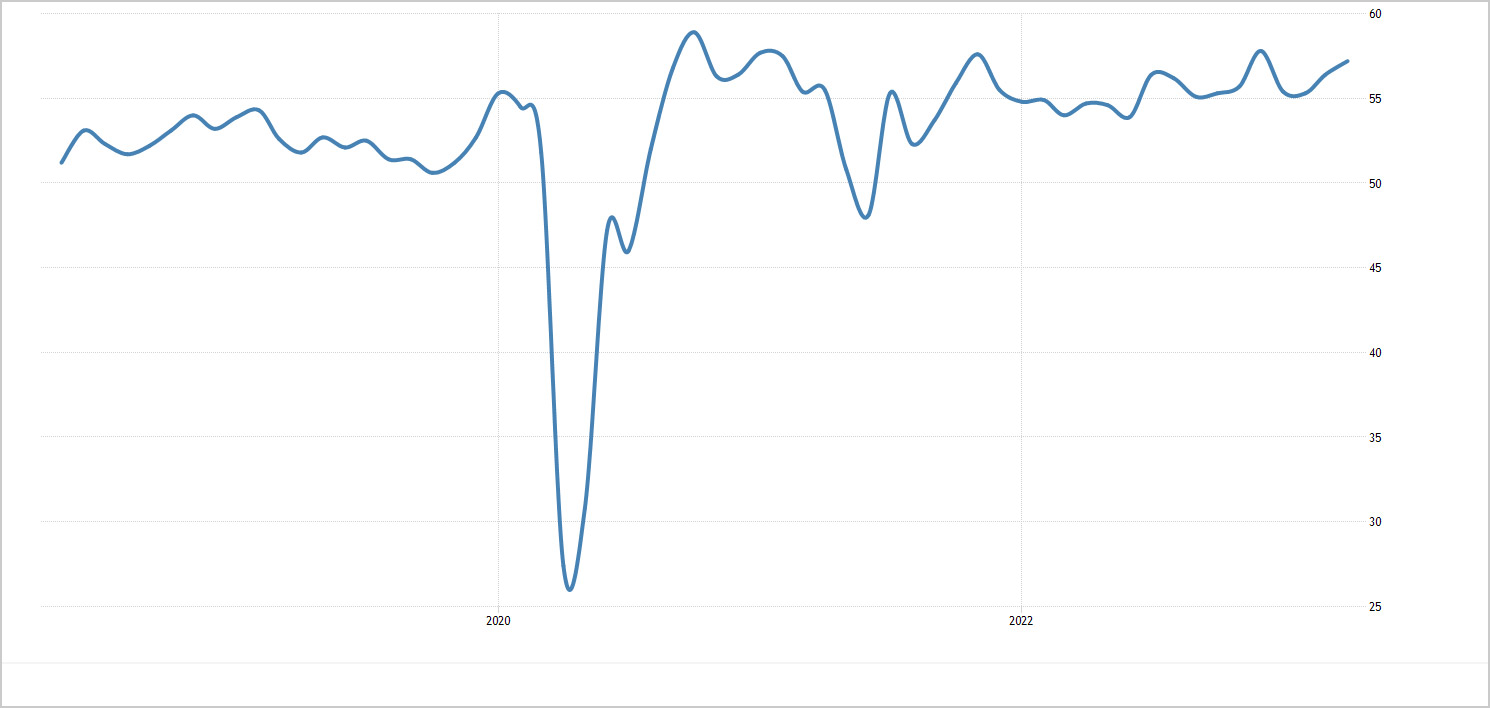

PMI services Allemagne

Les services apparaissent en bien meilleure position. En effet, l’indicateur est en croissance depuis plusieurs mois et atteint un niveau de 56 en avril 2023. Malgré cette bonne santé des services, l’économie allemande à dominante industrielle est au bord de la récession.

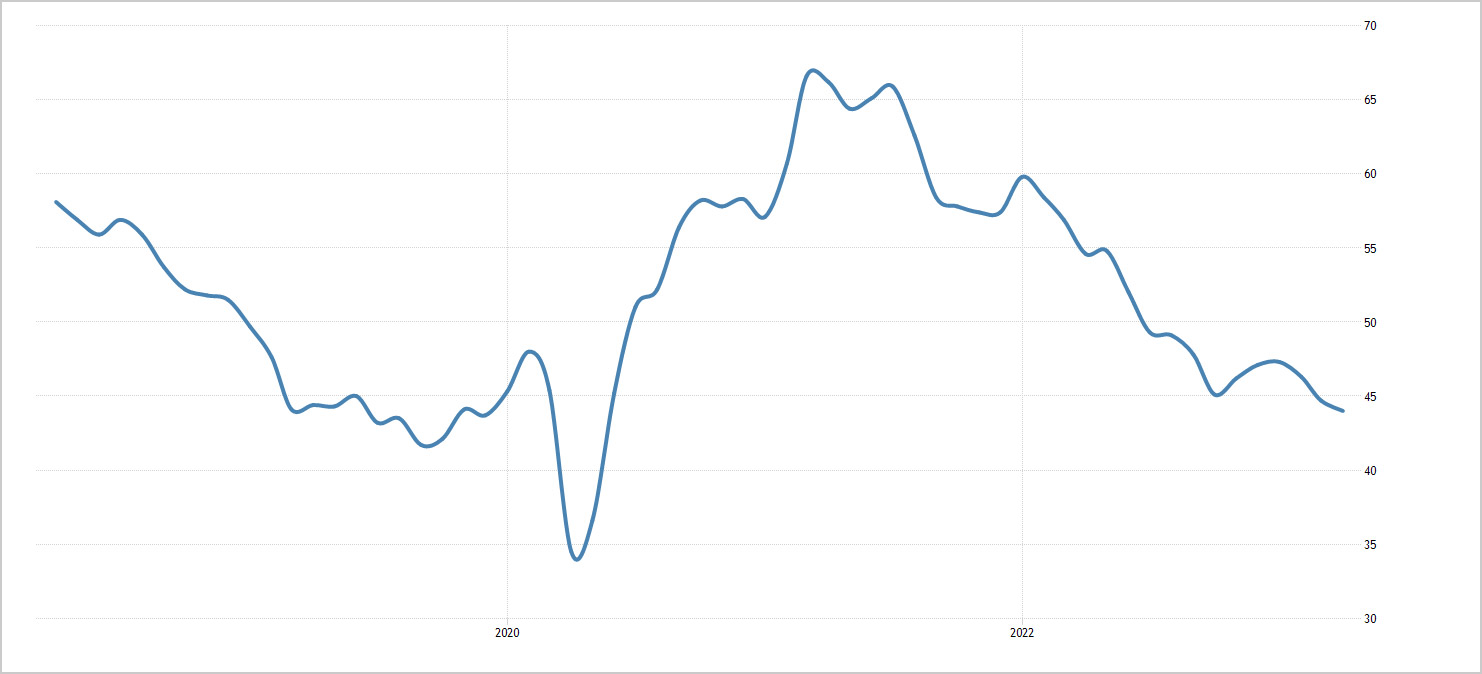

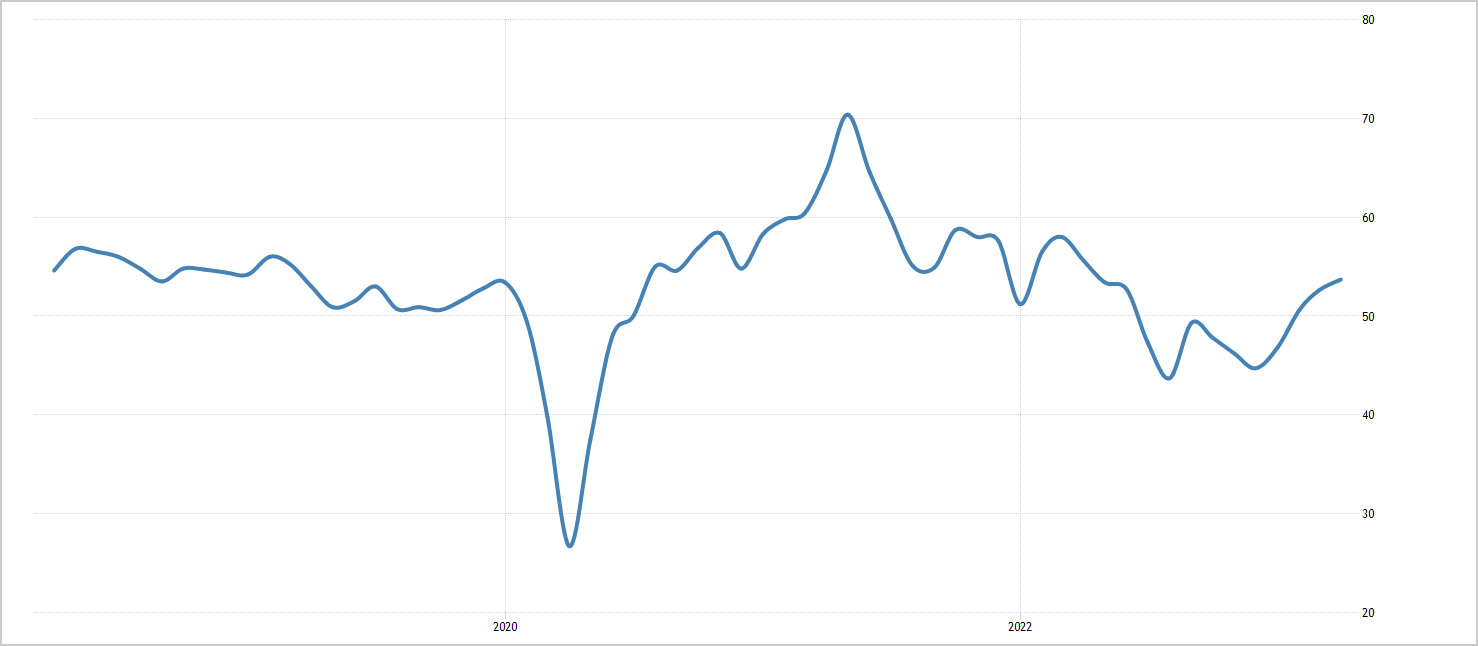

Affaiblissement aux États-Unis

Etats-Unis - PMI manufacturier

Comme en Allemagne, l’industrie américaine s’est reprise après la pandémie, puis a vu son rythme de croissance fortement ralentir. Après avoir atteint le territoire négatif, l’indicateur a rebondi depuis quelques mois. Le niveau de 50,4 indique toutefois que l’industrie américaine est fragile.

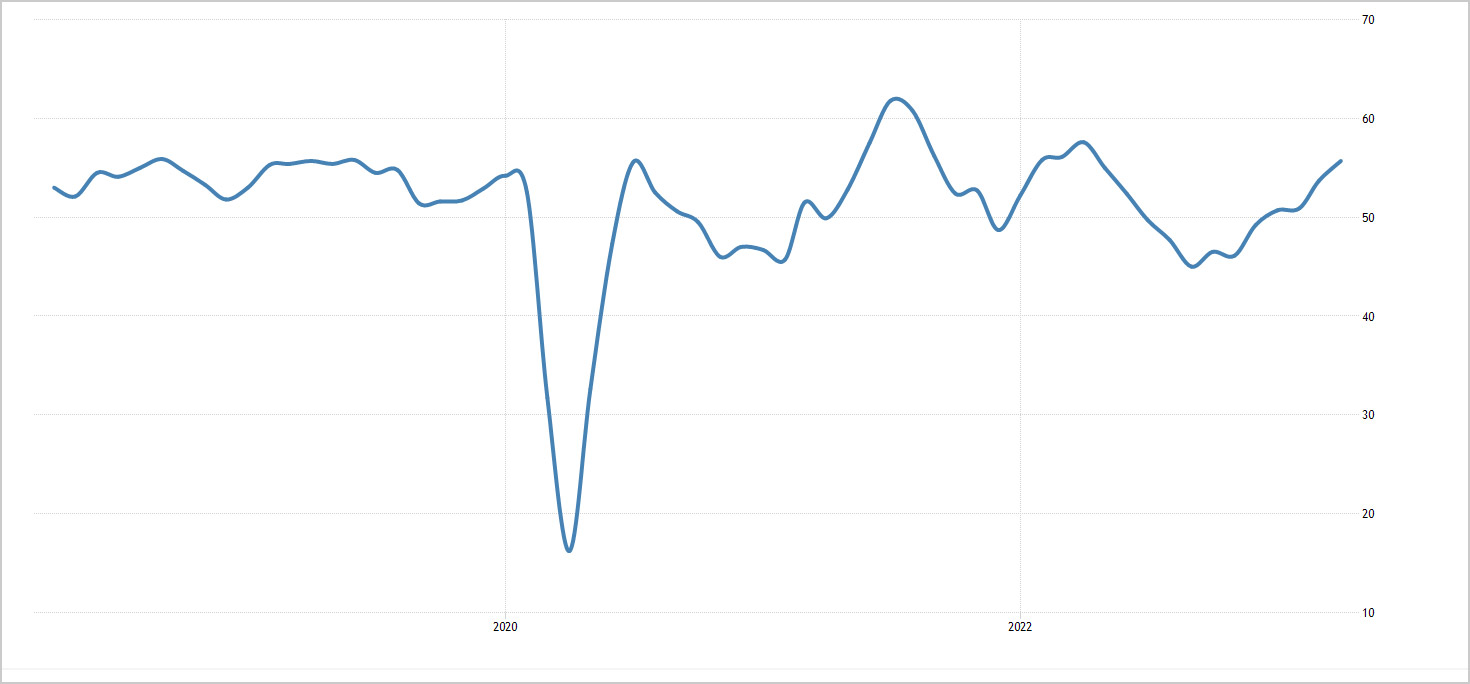

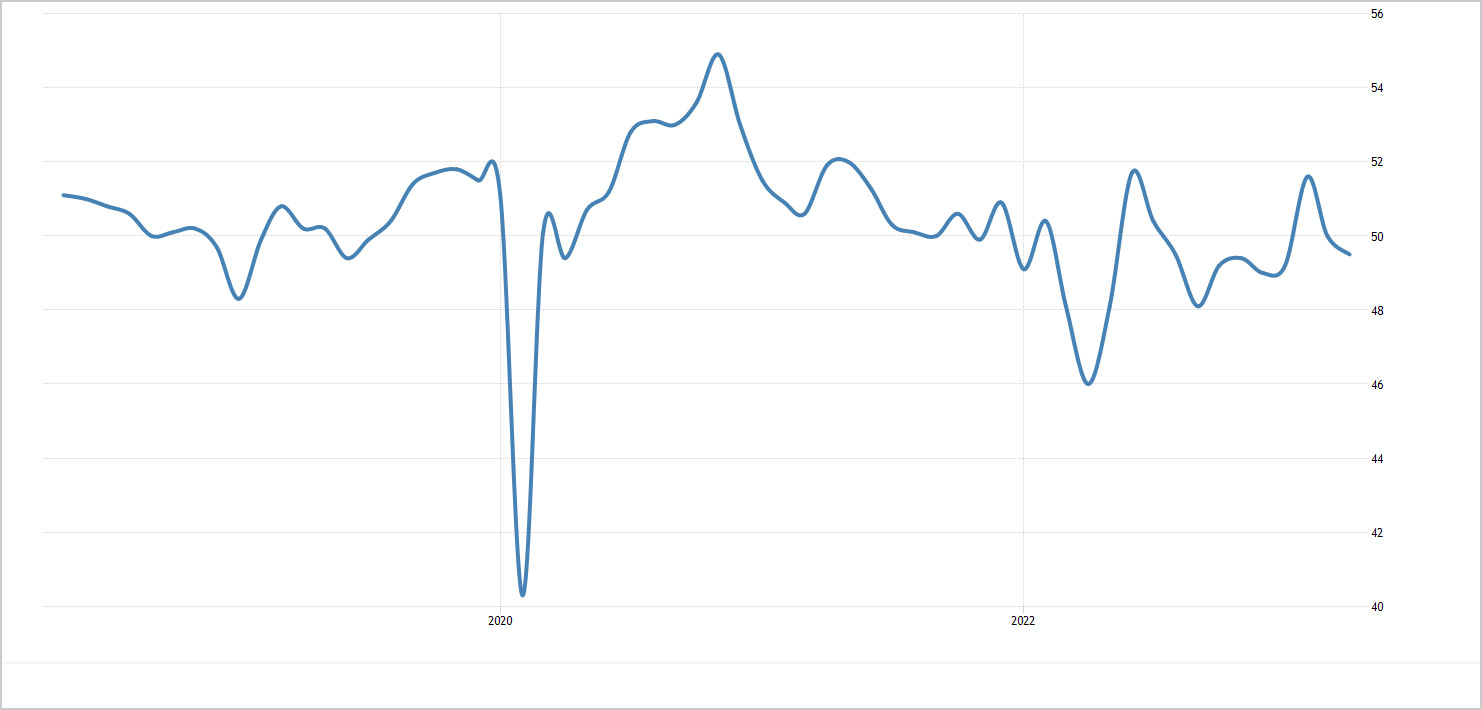

Etats- Unis - PMI services

Pour les services, la situation est plus stable avec un indicateur PMI qui atteint 53,7 en avril 2023. Les services sont le moteur de la croissance (poussive) aux États-Unis.

En Chine, la situation s’améliore, mais n’indique pas une forte reprise de la croissance

Chine - PMI manufacturier

Avec un PMI industriel atteignant 49,5 en avril 2023, la situation est étale en Chine et a déçu les marchés financiers qui s’attendaient à une franche reprise de l’industrie chinoise. La situation de l’économie mondiale contribue à cette faiblesse, la Chine étant un grand exportateur industriel.

Chine - PMI services

L’indice PMI des services atteint un niveau de 57,8 en mars 2023. Les services sont en forte reprise et sont le moteur de la croissance actuelle en Chine. La Chine mise de plus en plus sur son marché intérieur pour assurer de nouveaux relais de croissance.

L’Inde, future locomotive de l’économie mondiale

L’Inde est restée longtemps sous les radars et à l’ombre de son puissant voisin chinois. Cependant, les indicateurs montrent une réelle émergence de ce pays. Je pense que nous allons être surpris du rôle économique et géopolitique que ce pays va jouer dans les années qui viennent.

Inde - PMI Industrie

L’indice atteint 57,2 en avril 2023. Depuis la fin de la pandémie, l’industrie est en forte croissance en Inde.

Inde - PMI services

L’indice atteint 62 en avril 2023. Les services se développent aussi avec un rythme soutenu.

L’Inflation est-elle en voie de normalisation aux États-Unis et en zone Euro ?

L’inflation a fait son grand retour en 2022 dans les pays développés, à des niveaux inconnus depuis les années 80, mais aussi dans le monde entier. Seuls quelques pays comme la Chine, la Suisse et l’Arabie Saoudite ont un taux d’inflation annuel inférieur à 3%.

Cette situation a contraint les grandes banques centrales à augmenter leurs taux d’intérêt. Progressivement, l’inflation et la hausse des taux ont perturbé la bonne marche économique avec des effets sociaux de plus en plus marqués. Les hausses de salaires ont fini par prendre le relai, quoiqu’avec un effet retard. Toute la question est de savoir si nous sommes entrés dans la « spirale » prix-salaire auto-entretenue qui maintiendrait l’inflation à des niveaux très élevés sur longue période. Il est encore trop tôt pour l’affirmer avec certitude.

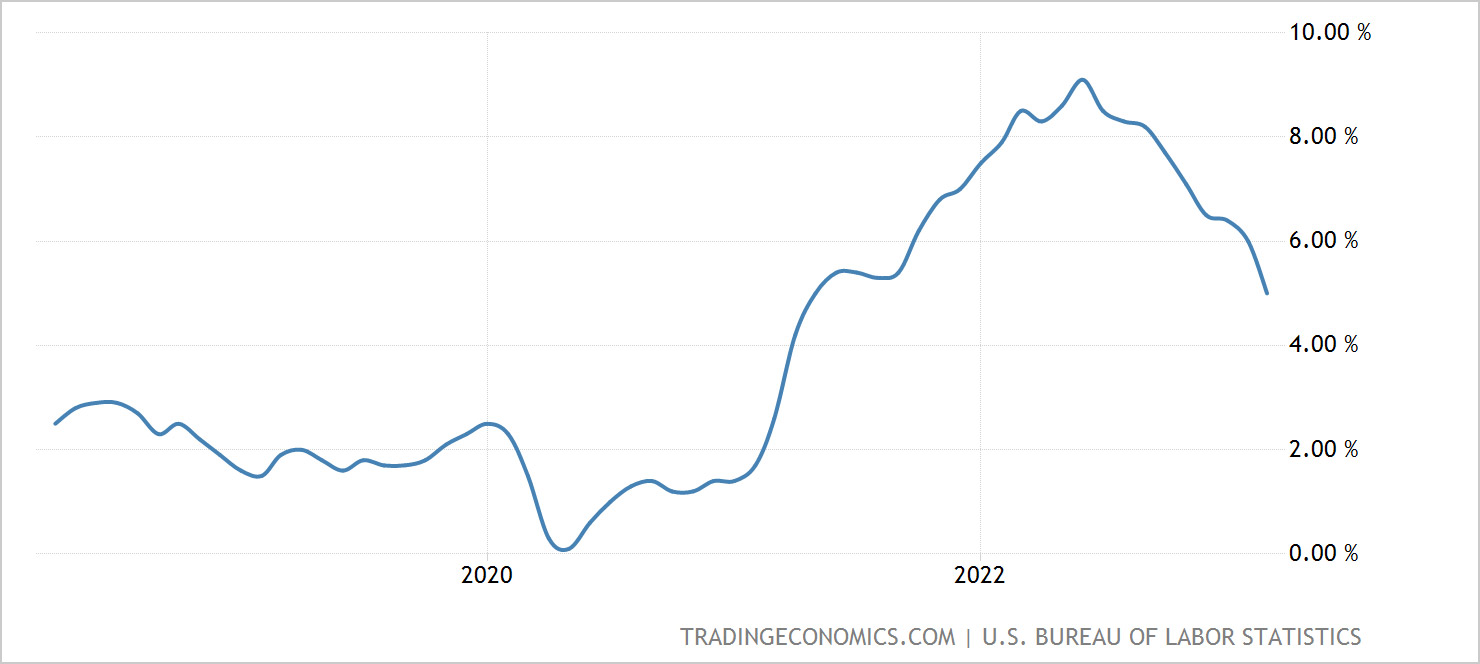

Inflation en rythme annuel aux États-Unis

Après avoir touché un pic élevé mi-2022, l’inflation semble se modérer aux États-Unis avec un taux de 5 % en mars 2023. La chute des prix de l’énergie depuis le début de l’année a contribué à cette baisse.

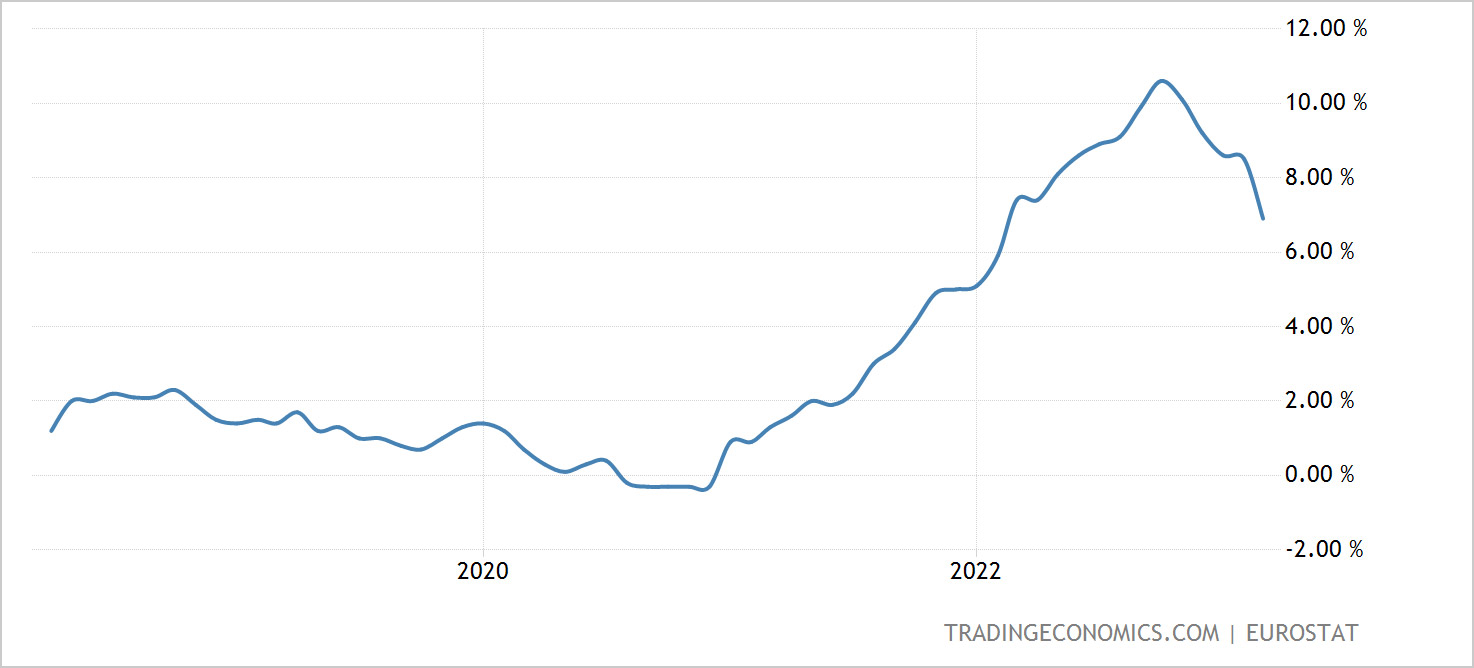

Inflation en rythme annuel zone Euro

En zone Euro, l’inflation fait aussi une pause après une explosion en 2022. En mars, elle atteint 6,9 % en rythme annuel, ce qui est très élevé pour des pays à croissance économique faible ! À noter que l’inflation est désormais plus importante qu’aux États-Unis.

Les taux d’intérêt et la politique monétaire, enfin le pivot en vue ?

La réserve fédérale américaine (FED) est responsable de la politique monétaire américaine, qui par ricochet a un impact déterminant sur les politiques monétaires des autres pays. Le dollar américain est encore la monnaie de réserve mondiale même si sa position est de plus en plus contestée, notamment par la Chine et la Russie.

Pour lutter contre l’inflation, la FED a resserré les taux d’intérêt. Ils atteignent 5,25 % depuis le dernier relèvement opéré le 3 mai. Le marché anticipe déjà une pause, voire une baisse avant la fin de l’année. Cette future baisse des taux, déjà anticipée par certains, détendrait les conditions financières et remettrait les marchés en mode « bullish ». À suivre !

Taux d’intérêt Federal Reserve Américaine

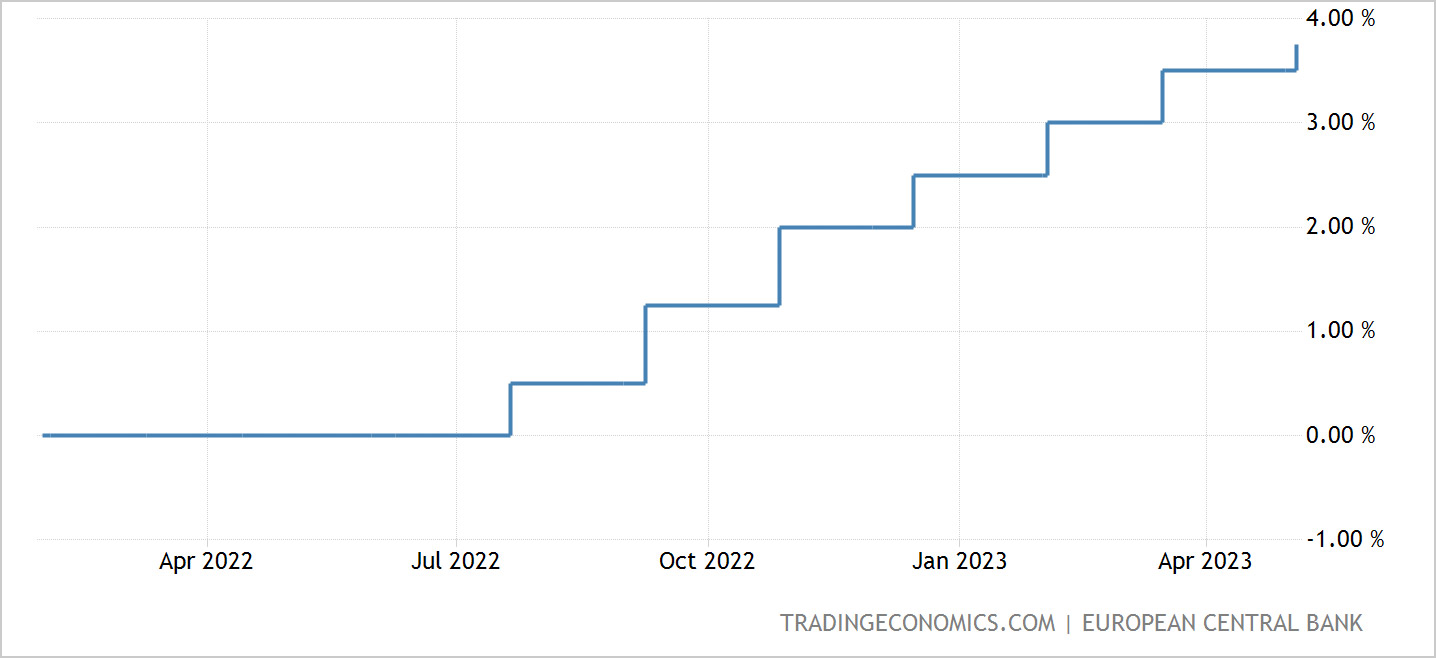

Du côté de la Banque centrale européenne, la situation est différente. Pour le moment, l’inflation n’est pas encore maîtrisée et les taux d’intérêt restent nettement inférieurs au niveau d’inflation. Nous sommes encore en phase de répression financière féroce où l’épargne ne rapporte rien et perd même rapidement de son pouvoir d’achat.

Taux d’intérêt – Banque Centrale Européenne

La BCE a monté ses taux lors de sa dernière réunion de politique monétaire, le 4 mai. Ils sont fixés désormais à 3,75%.

La situation préoccupante des banques, le retour du risque de crédit

Cette hausse des taux met en danger le secteur bancaire. Dernière en date à avoir fait faillite, First Republic Bank. Reprise par JP Morgan le 1er mai, First est la quatrième banque américaine à baisser le rideau après Silicon Valley Bank (SVB), Silvergate et Signature en mars. Le nom d’autres banques régionales américaines en difficulté (PacWest) circulent actuellement dans les couloirs de Wall Street.

L’Europe n’est pas non plus à l’abri des turbulences bancaires. On rappelle ici le destin funeste de Crédit Suisse, racheté par UBS en mars.

La hausse des taux des banques centrales pour lutter contre l’inflation rend moins attractif les placements bancaires pour les épargnants et investisseurs. Ces derniers retirent leurs dépôts pour les placer directement sur les marchés financiers en achetant des bons du trésor. Du coup, les bilans bancaires sont déstabilisés avec une diminution des passifs (dépôts) couvrant les actifs (prêts).

La hausse des taux a un autre effet : elle dévalorise mécaniquement les titres détenus par les banques, notamment les portefeuilles obligataires. Les moins-values latentes sont en très forte hausse dans les bilans.

En fragilisant les banques, le robinet du crédit est en train de se tarir. On en voit déjà les effets sur le marché immobilier.

La chute des prix du pétrole depuis le début de l’année

Le prix du pétrole s’affaisse régulièrement depuis janvier après avoir tutoyé les sommets au début de la guerre en Ukraine. Le WTI est en effet passé sous les 70 dollars le 3 mai. Ce sont les craintes de récession aux Etats-Unis et en Europe qui ont déclenché cette baisse. Le 2 avril 2023, l’OPEP a décidé de baisser les quotas de production pour soutenir les cours, malheureusement sans effet notable pour l’instant. Les craintes des marchés concernant la demande sont en réalité plus fortes que les mesures de réduction d’offre annoncées par l’OPEP. Le seul avantage de la baisse du pétrole est de contribuer à alléger les pressions inflationnistes !

Les bourses tutoient toujours les sommets

Pour l’instant les bourses n’anticipent pas de récession. Si on prend le CAC, il est en mai proche de ses plus-hauts historiques. À noter que le CAC est très internationalisé, il n’est pas représentatif de la santé de l’économie française.

Indice CAC 9 mai 2023

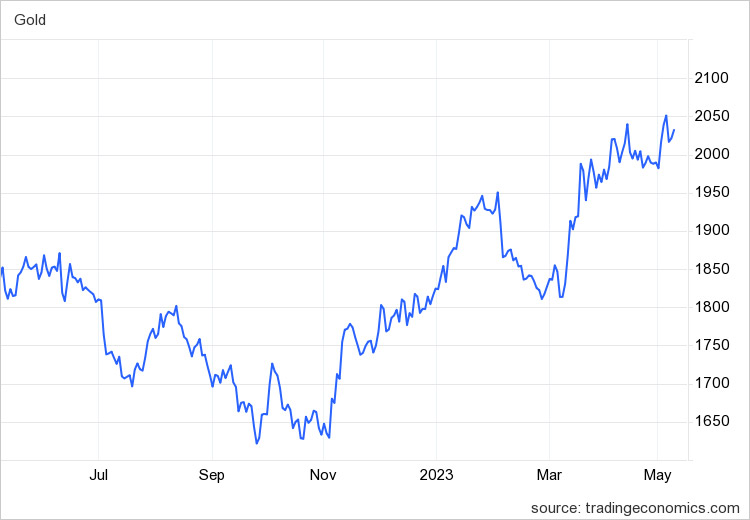

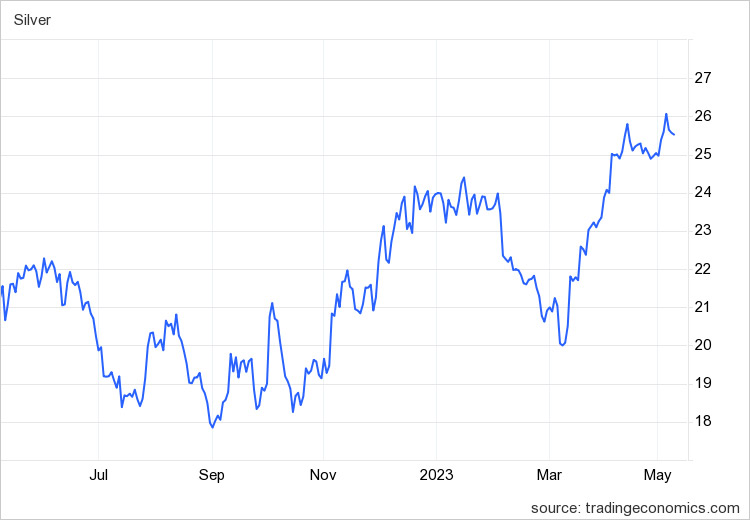

Or/Argent, décollage imminent ?

Les métaux précieux ont eu un bon comportement depuis le début de l’année. Un environnement inflationniste est traditionnellement un facteur de soutien pour l’or et l’argent et plus généralement l’ensemble des métaux et des matières premières. Les cours des deux métaux depuis un an reflètent cet environnement inflationniste.

La baisse du dollar et/ou une baisse des taux serait un vrai signal de hausse pour les métaux.

Cours de l’once d’or en dollars – 9 mai 2023

Cours de l’once d’argent en dollars – 9 mai 2023

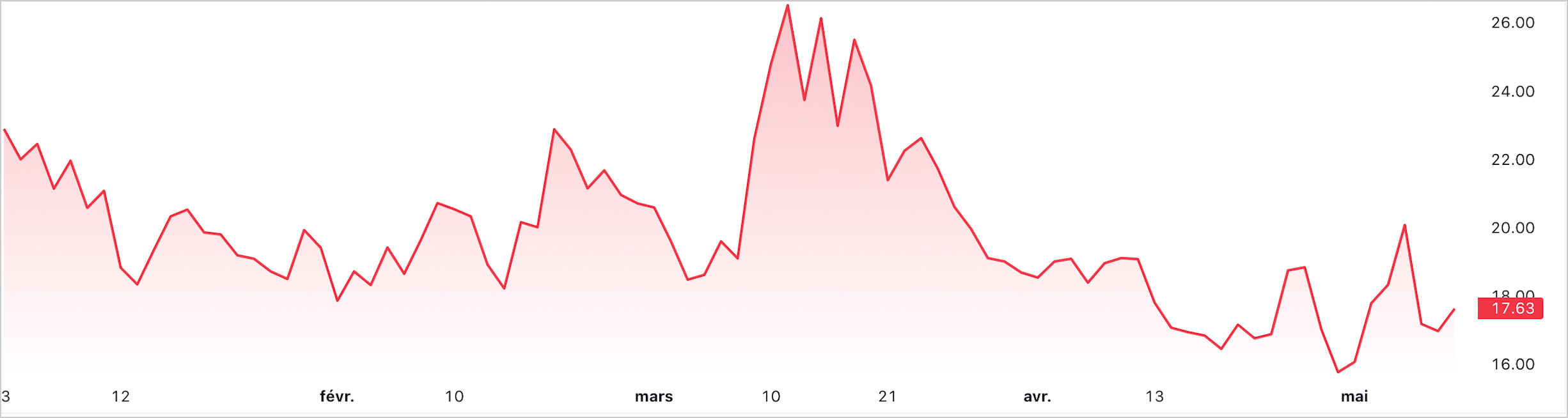

Le stress des marchés, mesuré par le VIX, reste contenu

L’indicateur VIX (volatilty index ou indice de la peur) mesure au quotidien l’état d’esprit des opérateurs financiers. Observons son historique depuis 6 mois.

Depuis la crise COVID, le VIX reste sur des niveaux plutôt élevés par rapport à ses niveaux de long terme. Cela signifie que les investisseurs ont une confiance moindre qu’auparavant dans l’évolution de la situation économique et financière. Mais depuis le pic de mars, avec les problèmes bancaires, le VIX a eu plutôt tendance à s’assagir. Les marchés ne semblent pas être en mode panique, à moins qu’un cygne noir ne vienne tout secouer !

Ce point macroéconomique a été assez complexe à réaliser. En effet, de nombreux phénomènes contradictoires s’entrechoquent et il est difficile d’y voir clair. Nous vivons une période de transition avec de forts déséquilibres financiers qui devront être résorbés d’une manière ou d’une autre.