Le patrimoine est constitué de l’ensemble des actifs qui appartiennent à votre foyer fiscal. Il est composé par les biens immobiliers, les actifs financiers (comptes bancaires, assurances-vie, valeurs mobilières…), le patrimoine professionnel (êtes-vous propriétaire d’une entreprise ?) et le patrimoine dit « résiduel » (tels que les véhicules, l’équipement de la maison, les bijoux, les œuvres d’art...). Cumulés, ces différents actifs constituent votre patrimoine brut.

Pour calculer votre patrimoine net, il convient de déduire de ce montant brut les emprunts privés et professionnels que vous devez encore rembourser. Vous pouvez dès maintenant calculer ces deux patrimoines, le brut et le net, en inscrivant dans un tableur l’ensemble de vos possessions et de vos dettes. C’est la première et la plus importante démarche à faire pour commencer à prendre en main son patrimoine.

Où vous situez-vous dans l’échelle des patrimoines ?

Si vous possédez plus de 172 000 € de patrimoine brut, ou un patrimoine net de 125 000 €, vous faites partie de la moitié des Français qui possèdent le plus de patrimoine. Si vous possédez un patrimoine net de plus de 633 000 €, vous êtes mieux dotés en patrimoine que 90 % des Français. Avec 956 000 €, vous faites partie des 5 % de Français les mieux pourvus en patrimoine. À partir d’un patrimoine net de 2,07 millions d’euros, vous faites partie du 1 % des ménages les plus riches.

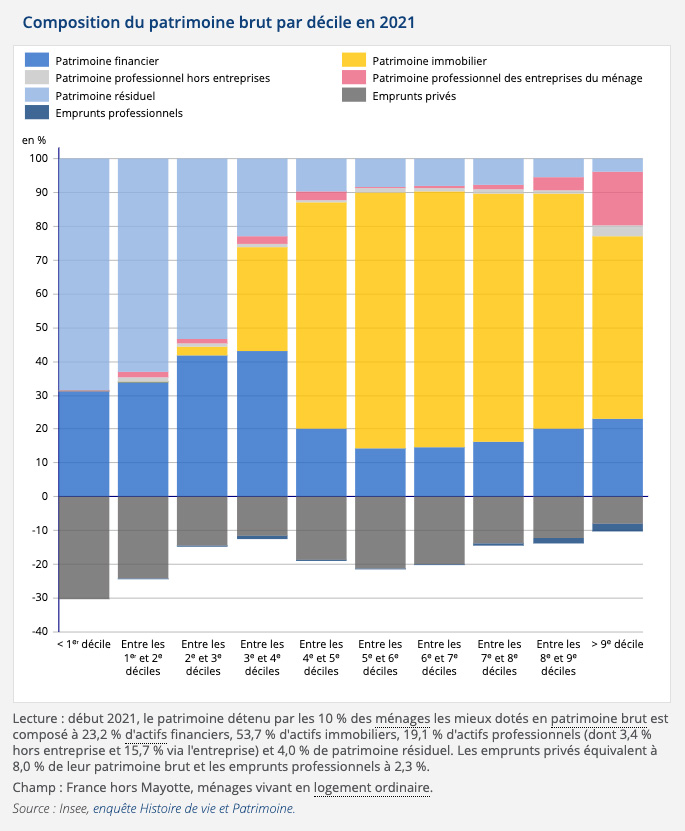

Quelle est la composition du patrimoine moyen ?

Celui-ci est constitué :

- à 62 % par de l’immobilier

- à 21 % par des actifs financiers de toutes sortes

- à 11 % par les actifs professionnels

- à 6 % par le patrimoine « résiduel »

L’immobilier au cœur du patrimoine

Les propriétaires immobiliers ont un patrimoine brut plus de 8 fois supérieur aux non-propriétaires. L’immobilier est donc l’élément principal du patrimoine pour la grande majorité de la population. Chez les 30 % des Français en bas de l’échelle des patrimoines, la part de l’immobilier est d’ailleurs pratiquement nulle. Cette part monte ensuite chez les catégories intermédiaires, pour atteindre un pic à 76 % du patrimoine, puis décline chez les Français les plus riches au profit des actifs financiers et professionnels.

Les actifs financiers : quels supports sont privilégiés ?

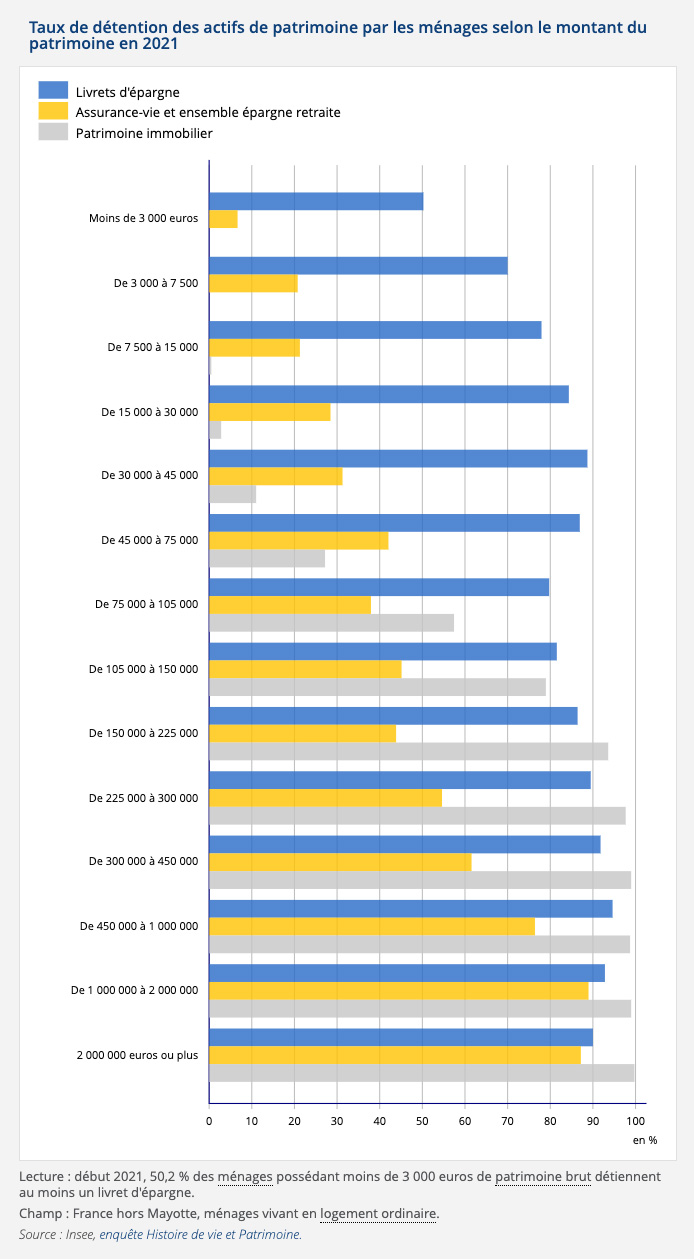

Les placements financiers sont la classe d’actifs la plus répandue et affichent les écarts les plus élevés au sein de la population, allant d’une moyenne de 400 € pour les 10 % les moins fortunés à une moyenne de 150 000 € pour les 10 % des Français les plus riches. La composition de ces actifs diffère bien évidemment, entre, pour les Français avec le patrimoine le plus bas, des réserves composées principalement de livrets d’épargne, et, d’autre part, une place plus grande prise par les assurances-vie et les valeurs mobilières à mesure que l’on monte dans l’échelle des patrimoines. Les préférences des Français vont très souvent au livret A, détenu par 73 % des Français, puis à d’autres supports comme le livret de développement durable et solidaire (LDDS), qui séduit 36 % des ménages ou le livret d’épargne populaire (LEP) avec 16 %. L’intérêt pour les produits d’épargne logement est en légère baisse. 30 % des ménages détiennent un CEL (Compte épargne logement) ou un PEL (Plan d’épargne logement), avec une nette préférence pour le PEL.

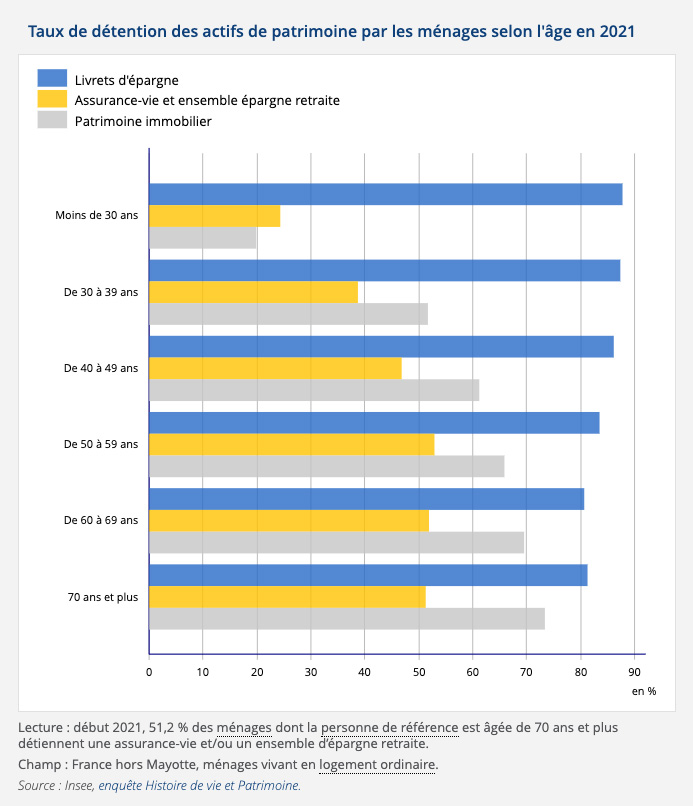

L’assurance-vie est l’autre placement financier massivement détenu par les ménages : 40 % des ménages possèdent au moins un contrat, ce chiffre étant en hausse continue depuis 2010. La possibilité de souscrire des contrats multisupports permettant des investissements plus risqués mais potentiellement plus rémunérateurs contribue à la croissance de l’assurance-vie, comme le montre la part croissante des ménages qui en détiennent (de 13 % à 17 %). L’âge est un marqueur important puisque 48 % des ménages dont la personne de référence a 70 ans ou plus, détiennent au moins un produit de ce type.

17 % des ménages détiennent une épargne retraite, si l’on inclut les PEP, qui sont eux en déclin notable. La retraite surcomplémentaire proposée par l’employeur est détenue par 7 % des ménages, et le plan d’épargne retraite (PER) accessible dans les établissements bancaires est inclus dans le patrimoine de 6 % des Français. Les professions libérales ont le taux de détention d’épargne retraite le plus élevé, puis viennent les cadres et les indépendants (commerçants, artisans, agriculteurs).

Les valeurs mobilières augmentent avec le patrimoine

Début 2021, 17 % des ménages détiennent des valeurs mobilières (des obligations, actions, actions de SICAV, parts de FCP, etc...), à un niveau stable depuis 2015 malgré la volatilité des actifs boursiers. Plus le patrimoine s’accroît, plus ces valeurs risquées voient leur part relative augmenter. La profession joue aussi un rôle important dans l’acquisition de valeurs mobilières comme on le voit dans le taux de détention des agriculteurs (44%), des cadres (31%), et des professions libérales (29%), alors que moins de 10 % des ménages dont la personne de référence est ouvrier ou employé possèdent ce type de valeurs.

| Taux de détention de valeurs mobilières selon la profession | |

|---|---|

| Agriculteur | 44 % |

| Retraité : ancien cadre ou profession libérale | 35 % |

| Cadre | 31 % |

| Profession libérale | 29 % |

| Artisan, commerçant, chef d'entreprise | 26 % |

| Retraité : ancien agriculteur, artisan, commerçant, chef d'entreprise | 23 % |

| Profession intermédiaire | 16 % |

| Retraité : ancien autre salarié | 11 % |

| Employé | 10 % |

| Ouvrier qualifié | 10 % |

| Ouvrier non qualifié | 7 % |

| Autre inactif n’ayant jamais travaillé | 3 % |

Source : Insee, enquête Histoire de Vie et Patrimoine 2020-2021

Les actifs professionnels, marqueurs de richesse

Les actifs professionnels figurent au patrimoine de 16 % des ménages, avec une forte variabilité selon l’âge, puisque 15 % des 30-39 ans en sont dotés contre près de 23 % des 50-59 ans. De plus, ils constituent le seul élément patrimonial dont la part relative augmente de manière claire et régulière à mesure que l’on monte dans l’échelle des patrimoines. Autrement dit, plus les Français sont riches, plus ils possèdent d’actifs professionnels.

Alors que les 80 % de Français les moins dotés en patrimoine ont moins de 3,4 % de leur patrimoine en actifs professionnels, ce chiffre monte à près de 15 % pour les catégories les plus aisées et jusqu’à 28 % pour le 1 % le plus fortuné. Certaines catégories comme les chefs d’entreprise dans le commerce et l’artisanat ou les agriculteurs ont une part encore plus conséquente de leur patrimoine brut en outil de travail, puisque celui-ci représente respectivement 33 % et 70 % de la valeur de toutes leurs possessions.

Où en êtes-vous à votre âge ?

Quand on évalue son patrimoine, la comparaison est surtout pertinente lorsqu’elle est réalisée au regard de sa classe d’âge. Voici donc les chiffres essentiels pour vous situer par rapport à vos pairs.

Les 18-30 ans

Leur patrimoine net (dettes déduites) est supérieur à 15 800 € pour la moitié d’entre eux.

Ils sont 20 % à être propriétaires immobiliers et 5 % à posséder un ou plusieurs autres biens immobiliers (résidences secondaires ou biens locatifs). 43 % d’entre eux sont endettés mais pour des projets en grande partie non liés à l’immobilier puisque, pour la moitié d’entre eux, cet endettement est inférieur à 14 000 €. Leur goût pour les valeurs mobilières est plus modéré que ne le laissent croire les reportages sur les Meme stocks, puisque seuls 8,6 % de cette classe d’âge en détiennent.

Les 30-39 ans

Leur patrimoine net est supérieur à 49 400 € pour 50 % d’entre eux. Ils sont 52 % à posséder un bien immobilier et près de 10 % sont également propriétaires d’au moins un autre bien immobilier. 65 % ont contracté un ou des emprunts, mais le montant de cet emprunt est bien supérieur aux 20-30 ans, en raison de la part croissante de propriétaires immobiliers, et dépasse 100 000 € pour la moitié d’entre eux. Ils sont 14 % à détenir des valeurs mobilières.

Les 40-49 ans

Leur patrimoine net augmente considérablement puisque, pour 50 % de cette classe d’âge, celui-ci dépasse les 111 000 €. Plus de 60 % d’entre eux sont propriétaires immobiliers et 15 % sont propriétaires de leur résidence principale et d’au moins un autre bien immobilier. Le pourcentage de ménages endettés est similaire aux 30-39 ans, mais le niveau d’endettement médian, à 62 000 €, est bien inférieur grâce aux remboursements déjà effectués. Ils sont la classe d’âge montrant le plus d’intérêt pour les valeurs mobilières puisque près de 20 % d’entre eux en détiennent.

Les 50-59 ans

Un nouveau saut est réalisé par le patrimoine net médian des 50-59 ans, qui monte à 178 500 €. Le pourcentage de propriétaires immobiliers atteint 66 % et 20 % de cette classe d’âge possède une résidence principale et au moins un autre bien immobilier. La part des ménages qui remboursent un emprunt décroît, ainsi que le montant médian à rembourser, puisqu’il est inférieur à 28 000 € pour la moitié d’entre eux. Si les valeurs mobilières trouvent de l’intérêt aux yeux de cette classe d’âge, le pourcentage de détenteurs, à 18 %, est en baisse par rapport aux 40-49 ans.

Les 60-69 ans

Les 60-69 ans ont le patrimoine médian le plus élevé, avec 50 % d’entre eux ayant un patrimoine net supérieur à 214 000 €. 70 % sont propriétaires immobiliers, pourcentage en hausse par rapport aux 50-59 ans, mais le pourcentage de propriétaires combinant résidences principale et secondaire(s) plafonne à 20 %. La tendance à la baisse de l’endettement est encore plus marquée avec seulement 1/3 des ménages endettés et une dette inférieure à 10 000 € pour la moitié d’entre eux. Ils sont 16 % à posséder des valeurs mobilières.

Après 70 ans

Le patrimoine net de la moitié d’entre eux est supérieur à 210 000 €, donc en très légère baisse par rapport à la classe d’âge précédente. Ils sont propriétaires à 73 % d’au moins leur résidence principale, et 19 % d’entre eux possèdent également un autre bien immobilier au minimum. Seuls 16 % des ménages de plus de 70 ans sont endettés, avec un montant médian très faible de 5 200 €. Les valeurs mobilières font partie du patrimoine de 18 % de cette classe d’âge.

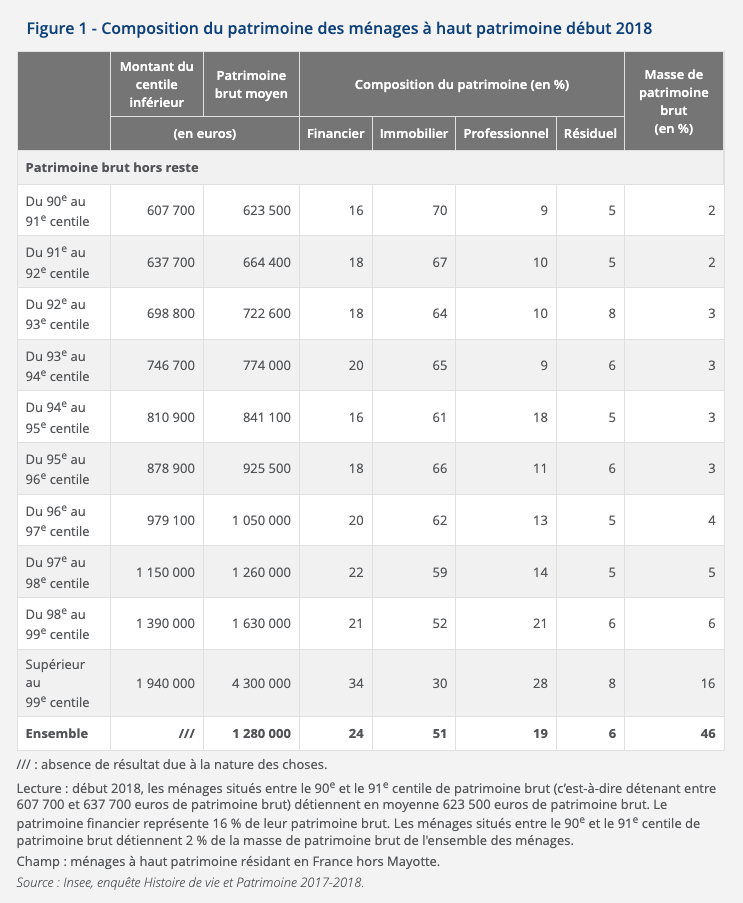

Comment les 10 % les plus riches de France composent leur patrimoine ?

Le patrimoine détenu par les ménages à haut patrimoine se compose pour 51 % de biens immobiliers, puis de 23 % de patrimoine financier et de 19 % de patrimoine professionnel. Au sein des produits financiers, les produits d’assurance-vie sont surreprésentés (43 % de leur patrimoine financier) et les livrets d’épargne sous-représentés (10 %). Le patrimoine résiduel (bijoux, œuvres d’art et autres objets de valeur) représente 4 % des actifs de ces ménages. Enfin, leur taux d’endettement est de 10 %. Parmi eux, les catégories socio-professionnelles les plus représentées sont les retraités, puis les professions libérales, cadres et enfin les chefs d’entreprise de l’artisanat et du commerce. Mais les agriculteurs sont les plus surreprésentés par rapport à leur part dans la population.

Comment le 1 % le plus riche de France compose son patrimoine ?

Le 1 % des ménages les plus riches de France répartit son patrimoine différemment. Seuls 30 % sont constitué par de l’immobilier, laissant donc la place aux actifs financiers qui en représentent 34 %, et aux actifs professionnels qui occupent 28 % de leur patrimoine. 50 % de ces ménages est en effet propriétaire d’au moins une entreprise dirigée par l’un des membres du foyer, entreprise dont la valeur moyenne est de 1,8 million d’euros.

Au vu de la prépondérance de l’immobilier dans le patrimoine des Français, il est important de prendre en compte la possible baisse des prix de l’immobilier à court et moyen terme. La hausse des taux d’intérêt et son impact tant sur l’accès au crédit immobilier que sur l’activité économique en général ont, en effet, déjà induit une baisse des cours depuis leur pic en 2022. Il convient donc d’intégrer cette nouvelle donne dans votre stratégie patrimoniale.