La société civile de placement immobilier, plus connue sous le nom de SCPI ou pierre-papier, offre la possibilité de se constituer un patrimoine immobilier de type principalement professionnel qui est donc difficile d’accès pour les particuliers. Ce patrimoine est de plus diversifié dans ses typologies et ses emplacements, et il dispense les investisseurs de se soucier de la gestion locative, des travaux ou des charges.

Les souscripteurs de parts de SCPI deviennent ainsi copropriétaires de ce patrimoine et perçoivent des revenus proportionnels à leur quote-part. Les parts de SCPI peuvent être logées dans les contrats d’assurance-vie avec les avantages fiscaux corrélés. L’engouement pour les SCPI a été massif et continu depuis les années 70, notamment grâce à des rendements bruts qui n’ont jamais été inférieurs à 4 % en moyenne.

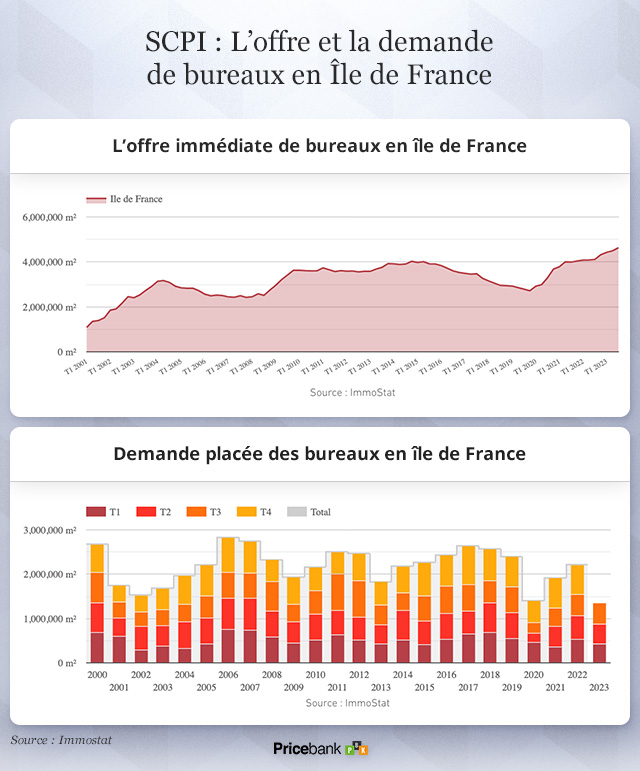

Mais le contexte a rapidement et drastiquement changé. La pandémie a accru le recours au télétravail et aux achats en ligne, fragilisant la rentabilité de l’immobilier de bureaux et des locaux commerciaux.

À cela se sont ajoutées les hausses successives et non anticipées des taux par la BCE. La valorisation des actifs immobiliers s’en est retrouvée impactée. En plus des difficultés propres à l’immobilier, la remontée des taux a aussi accru l’intérêt des investisseurs pour d’autres placements comme la dette obligataire, les livrets d’épargne ou les comptes à terme. Le volume annuel 2023 de l’investissement en immobilier d’entreprise est évalué à 15 milliards d’euros au maximum, contre près de 27 milliards d’euros en moyenne lors des dix dernières années.

Or, pendant dix ans, avec l’embellie continue du marché, beaucoup d’investisseurs avaient pu oublier que la SCPI était classée 3 sur l’échelle de risque des produits financiers, que son capital n’était pas garanti, et que sa valeur pouvait baisser.

Des dévalorisations en cours

Étant non côtés, les SCPI réajustent la valeur de leurs parts lorsqu’elles actent des revalorisations (à la hausse ou à la baisse) de leurs actifs, et certaines SCPI ont déjà dû réviser à la baisse le prix de leurs parts. Amundi Immobilier a dû baisser ses valorisations d’environ 10 %, et le chiffre est monté jusqu’ à 17 % pour certaines SCPI.

Toutes avaient pour point commun d’être très exposées à l’immobilier de bureaux en Île-de-France, mais aussi d’avoir des capitalisations particulièrement élevées qui avaient beaucoup augmenté pendant les 10 années de taux bas. Certaines d’entre elles avaient pâti d’une gestion hasardeuse qui les a conduit à investir un flux d’épargne très important dans des actifs parfois trop chers.

La pression de l’AMF (Autorité des marchés financiers) a probablement joué un rôle dans cette démarche de plusieurs très grosses SCPI de réaliser une revue du prix réel de leurs actifs immobiliers. Il faut s’attendre à d’autres dévalorisations en début 2024 au terme des expertises traditionnelles de fin décembre car une partie des SCPI ont retardé la réévaluation de leur patrimoine.

L’exigence de transparence de l’AMF est avant tout motivée par le souhait de maintenir la liquidité du secteur des SCPI, afin d’éviter que les investisseurs qui veulent céder leurs parts se retrouvent sans acheteurs en face, contribuant à une panique sur le secteur. En effet, si les parts de SCPI ont été acquises au travers d’un contrat d’assurance-vie, c’est l’assureur qui garantit la liquidité du produit. Mais en cas d’achat en direct, il faut trouver un acheteur ou profiter de l’entrée d’un nouveau souscripteur pour pouvoir vendre ses parts, et rares sont les investisseurs souhaitant acheter des actifs surévalués.

Les SCPI face à une sortie de capitaux

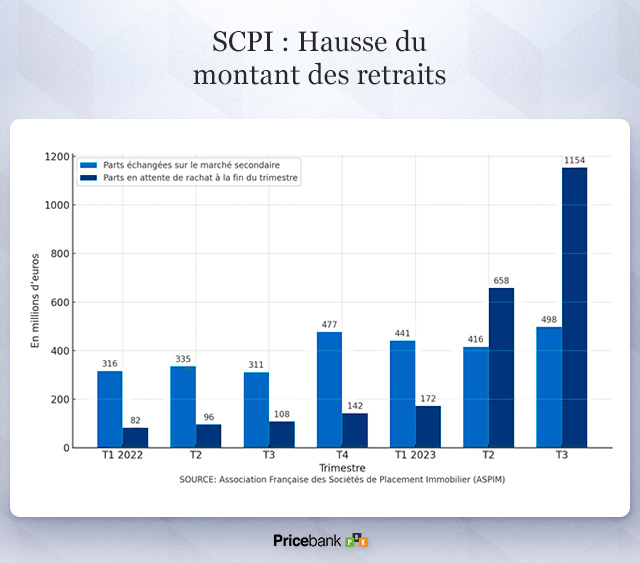

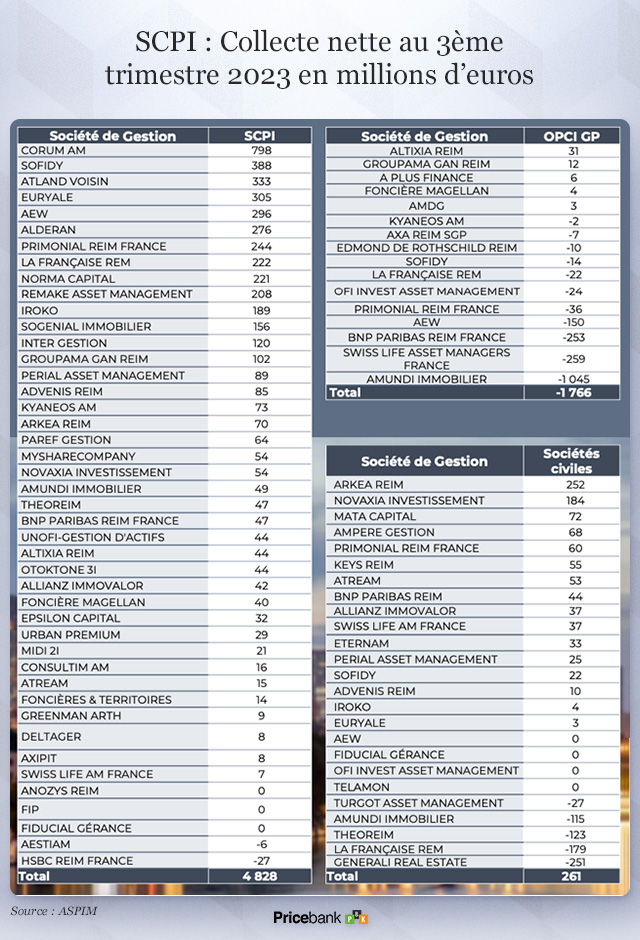

Les sorties de capitaux s’accélèrent puisque les SCPI ont enregistré 613 millions d’euros d’ordres de rachat au premier trimestre, 1,07 milliard d’euros au deuxième trimestre et 1,7 milliard d’euros d’ordres de rachat au troisième trimestre. Les sociétés de gestion exposées aux clients institutionnels semblent particulièrement vulnérables, car ces derniers souhaitent réduire la pondération des actifs non cotés dans leurs portefeuilles. Après une mauvaise année 2022 sur les marchés, le non coté pèse désormais trop lourd. Les retraits des institutionnels menacent ainsi de déséquilibrer les fonds.

Les nouvelles souscriptions sont insuffisantes pour compenser les ventes, et les collectes passées qui n’avaient pas été investies par certaines SCPI ont également dû être mises à contribution, ce qui réduit la capacité d’acquisition et donc le rendement de la société. Il faut néanmoins garder à l’esprit que, bien qu’importants, ces montants concernent moins de 2 % de la capitalisation du marché. Ce chiffre étant une moyenne, certaines SCPI pourraient être amenées à vendre une partie de leurs actifs pour se constituer de la liquidité et rembourser les cédants, ce qui pourrait encore contribuer à la baisse du marché immobilier.

À titre d’exemple, les OPCI, qui sont plus réactifs aux mouvements de capitaux parce qu’ils doivent assurer une liquidité régulière aux porteurs, sont désormais contraints de vendre leurs actifs, parfois à prix cassés, pour pouvoir honorer les demandes de retraits. Et dans ce type de marché et de contexte, les décotes consenties sont parfois très impressionnantes aux yeux d’investisseur particulier : tel immeuble de bureaux situé à Nanterre et ayant une valeur d’actifs proche de 220 millions d’euros serait en vente à environ 30 millions d’euros, alors qu’à Asnières-sur-Seine, le River Plaza, acheté en 2013 pour 150 millions d’euros, a été revendu pour 38 millions d’euros !

Quel impact sur le rendement ?

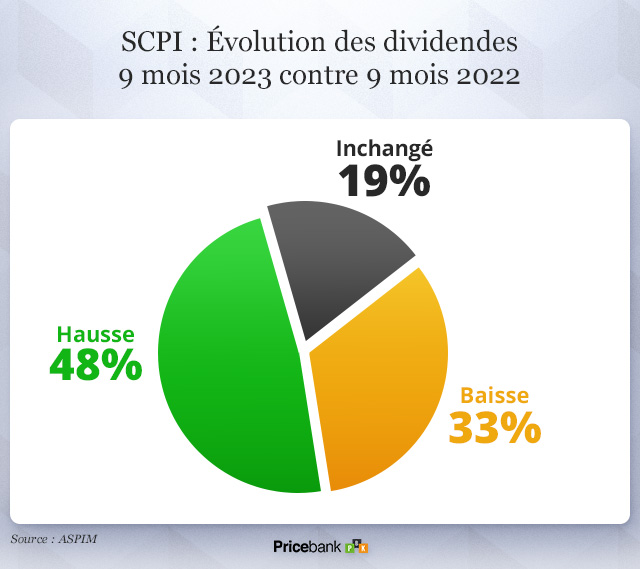

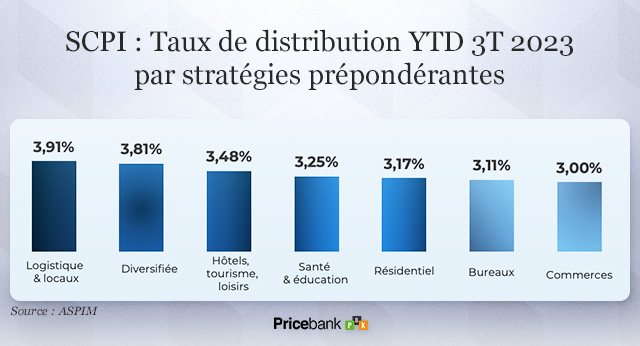

Dans l’univers des SCPI, le principal critère de performance est le taux de distribution, l’équivalent du rendement. Ce taux de distribution moyen servi par les SCPI a atteint 3,25 % sur les neuf premiers mois de 2023, selon l’Aspim (l’association française des sociétés de placement immobilier). L’Aspim anticipe même un taux annuel de 4,3 % proche de celui de 2022, qui était de 4,53 %.

Après la dévalorisation des parts, ce rendement devrait d’ailleurs augmenter, du moins pour les nouveaux entrants, puisque les revenus perçus par les sociétés, c’est-à-dire les loyers et les produits d’intérêt financier, resteront identiques alors que le prix de la part aura diminué. Cela étant, il n’est pas exclu que les turbulences sur le marché immobilier en viennent à réduire cette source de revenus et à amener une baisse du rendement pour certaines SCPI.

Faut-il vendre ses parts ?

Si vous avez investi dans une SCPI dont les épargnants veulent sortir, la société pourrait être contrainte de vendre les immeubles. La question de céder ses parts peut alors se poser, car le rendement serait réduit du fait de la baisse du nombre d’actifs immobiliers. De plus, une telle SCPI deviendrait moins attractive pour de nouveaux entrants, ce qui la couperait de nouveaux capitaux et l’empêcherait d’investir dans de nouveaux biens afin de redresser sa rentabilité.

La prudence s’impose tout particulièrement pour les SCPI qui ont retardé l’expertise de leur patrimoine suite à la demande de l’AMF. Mais, d’un autre côté, les SCPI sont conçues comme un placement de long terme, qui se prêtent peu aux arbitrages à court terme. En effet, les frais d’entrée et de sortie sont élevés, et la fiscalité des plus-values est dissuasive. De plus, certaines SCPI bénéficient d’une diversification géographique et sectorielle qui leur permet de limiter les risques liés à la conjoncture. Certaines SCPI ont même su tirer parti de la crise sanitaire en investissant dans des actifs résilients, comme la santé ou la logistique.

Peut-on acheter ?

Une célèbre citation de Nathan Rothschild est « the time to buy is when there’s blood in the streets, even if the blood is your own », que l’on peut traduire comme « le bon moment pour acheter est lorsqu’il y a du sang dans les rues, même si ce sang est le vôtre ». Au regard de cette citation, le secteur des SCPI présente-t-il des opportunités ?

Tout d’abord, les Français restent désireux d’investir dans l’immobilier, 65 % d’entre eux en ont l’intention à un horizon de 5 ans ou moins, ce qui signifie un apport de liquidités dans le secteur. Et surtout, le secteur des SCPI est divers, et cette crise du secteur permet de s’en rendre compte de manière concrète. Ainsi, certaines SCPI anticipent 6 % de rendement en 2023 et plusieurs ont relevé le prix de leur part en 2023. Pour peu qu’elles disposent d’un taux d’endettement faible et de liquidités en quantité suffisante, la situation de baisse des prix dans l’immobilier offre des opportunités pour faire croître leur patrimoine à des prix cassés, afin d’améliorer leur rendement futur.

Un critère majeur consiste à privilégier des SCPI qui affichent un taux d’occupation de leurs actifs au moins égal à 90 %, voire approchant les 100 %. Il faut également intégrer dans son analyse les travaux de rénovation et de mise aux normes énergétiques. Certaines SCPI vont devoir réaliser ces travaux sur des patrimoines gigantesques et cela fera donc inéluctablement baisser leurs revenus. Des acteurs plus agiles, aux patrimoines plus réduits ou acquis plus récemment se retrouvent donc dans une meilleure situation.

La diversification des zones géographiques compte aussi. Quand certaines sociétés ont concentré leurs investissements dans des plateaux de bureaux franciliens qui se sont vidés depuis quelques années, d’autres ont acheté et achètent à l’étranger, dans des pays où les valorisations de marché ont déjà bien corrigé, et où les acteurs du marché lourdement endettés doivent vendre à prix réduits, promettant ainsi des rendements intéressants aux investisseurs.

Les domaines d’investissement constituent également un élément important. Les SCPI spécialisées dans le domaine de la santé, du vieillissement de la population, des parcs d’activités, des plateformes logistiques ou du résidentiel géré (étudiants, seniors, professionnels…) se portent mieux que la moyenne du secteur. Même s’ils ont souffert durant le Covid, les locaux commerciaux intéressent de nombreux investisseurs car les prix n’ont pas évolué alors même que leur fréquentation a repris. Pour les secteurs de l’immobilier en croissance et à faible niveau d’endettement, il est donc possible d’être optimiste.

Dans son rapport sur le secteur, l’AMF a elle-même fait une distinction entre l’immobilier de bureaux, particulièrement à risque, et d’autres secteurs tels que l’hôtellerie, la santé et le commerce qui se tiennent mieux. Des distinctions peuvent même être opérées au sein de l’immobilier de bureaux, entre les grands plateaux monolocataires de la périphérie des grandes villes, qui ont été très touchés par la hausse du télétravail, et des petits actifs bien situés en centre-ville, que les entreprises utilisent pour offrir facilité d’accès et environnement de qualité à leurs collaborateurs.

Est-ce le moment d’investir aveuglement dans n’importe quelle SCPI comme cela fut trop le cas pendant la période de taux zéro ? Certainement pas. Est-ce le moment d’investir dans une SCPI dont les stratégies d’acquisition et de gestion vous semblent convaincantes ? Pourquoi pas. Est-ce le moment d’étudier l’offre pour déterminer la SCPI dans laquelle vous investirez quand vous estimerez que les prix ont suffisamment baissé ? Sans doute.