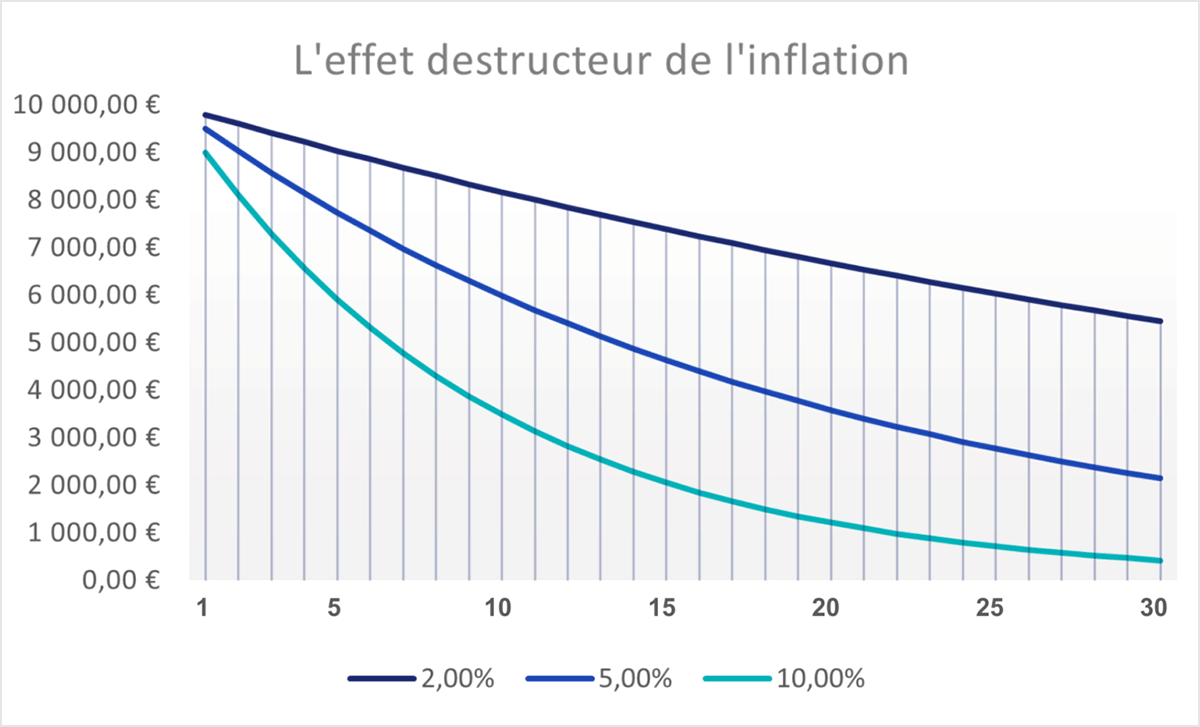

L’inflation est implacable. Pour un taux d’inflation de 5 %, votre argent placé sur un compte de dépôt a perdu 5 % de son pouvoir d’achat. Si vous avez laissé un capital de 10.000 € en début d’année, vous avez, sans rien faire, subi une perte de 500 € au bout d’un an, et ceci de manière cumulée.

Avec une inflation annuelle de 5 %, 10.000 € sur un compte à 0 % vaudront :

- 7 800 € au bout de 5 ans

- 6 000 € au bout de 10 ans

- 4 700 € au bout de 15 ans

Avec une inflation annuelle de 10 %, 10.000 € sur un compte à 0 % vaudront :

- 6 000 € au bout de 5 ans

- 3 500 € au bout de 10 ans

- 2 100 € au bout de 15 ans

Mais l’inflation va désormais se calmer, n’est-ce pas ?

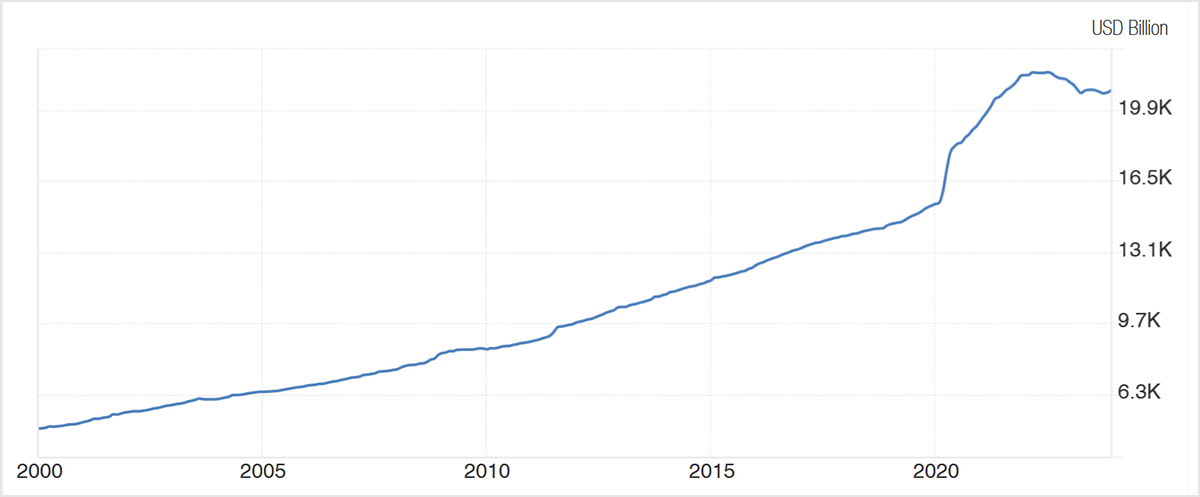

Certes, les gouvernements ont pris la mesure de l’enjeu, comme l’attestent les hausses successives des taux d’intérêts. Les banques centrales se montrent encore très réticentes à envisager ou, en tout cas, à annoncer des baisses prochaines de taux d’intérêt. Mais l’action des gouvernements et des banques centrales est assez tardive au regard de la création monétaire initiée depuis plus de 20 ans. Comme le montre ce graphique, les États-Unis ont multiplié par 4 leur masse monétaire entre 2000 et 2024, avec une accélération notoire de l’impression monétaire au moment de la crise du Covid.

La masse monétaire (M2) des Etats-Unis entre 2000 et 2024.

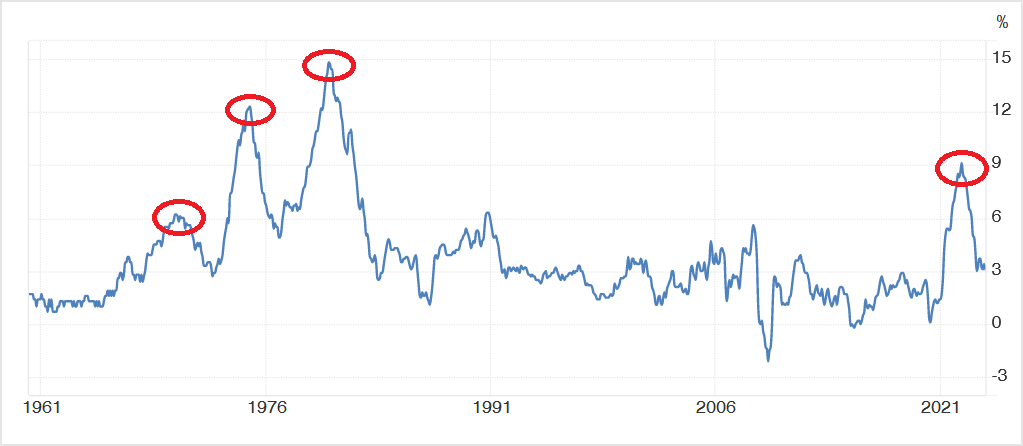

Or, historiquement, dès lors qu’un cycle inflationniste est enclenché, le résorber prend du temps :

Si le cycle des années 70 se répète, nous n’en sommes qu’à la première et plus petite vague d’inflation.

Pour mettre au pas le dernier cycle d’inflation, il a fallu des taux d’intérêt bien supérieurs à ceux que nous connaissons actuellement.

Les taux d’intérêt aux États-Unis ont dû monter jusqu’à 20 % à plusieurs reprises en 1980 et 1981 pour initier la régression de l’inflation.

Compenser l’inflation par l’épargne rémunérée ?

La communication gouvernementale cherche à convaincre les épargnants que les comptes bancaires sont la seule solution raisonnable, et invente régulièrement des nouveaux mécanismes d’épargne supposés permettre de compenser l’inflation ou bien de vous la faire oublier par un fléchage vers tel ou tel secteur, comme le récent Livret d'épargne défense souveraineté. Pourtant, la réalité reste la même : les comptes de dépôt sont insuffisants pour compenser l’inflation. Ils ont leur utilité pour les dépenses courantes, pour les imprévus et pour stocker des liquidités entre deux investissements, mais ils sont précisément l’endroit où votre argent perd de sa valeur avec l’inflation.

Les taux d’intérêt offerts ne peuvent jamais compenser l’inflation officielle, et encore moins l’inflation réelle :

- Le livret A propose 3 % pour un maximum autorisé de 22.950 €

- Le LDDS propose 3 % pour un maximum autorisé de 12.000 €

- Le LEP propose bien un taux de 5 % en 2024, mais il est accessible sous conditions de ressources et ne concerne que la moitié des Français, avec, de plus, un maximum autorisé de 10.000 euros.

- Les comptes bancaires classiques proposent, dans le meilleur des cas, des taux d'intérêt très proches du livret A, et souvent beaucoup moins.

Un principe à garder en tête est qu’il n’y a pas de rémunération sans risque. Face à l’inflation, encore plus que d’habitude, il faut donc investir. Les seules questions sont donc : quel est le niveau de risque acceptable pour vous ? Comment diversifier vos investissements pour équilibrer les différents types de risques ?

Les actions

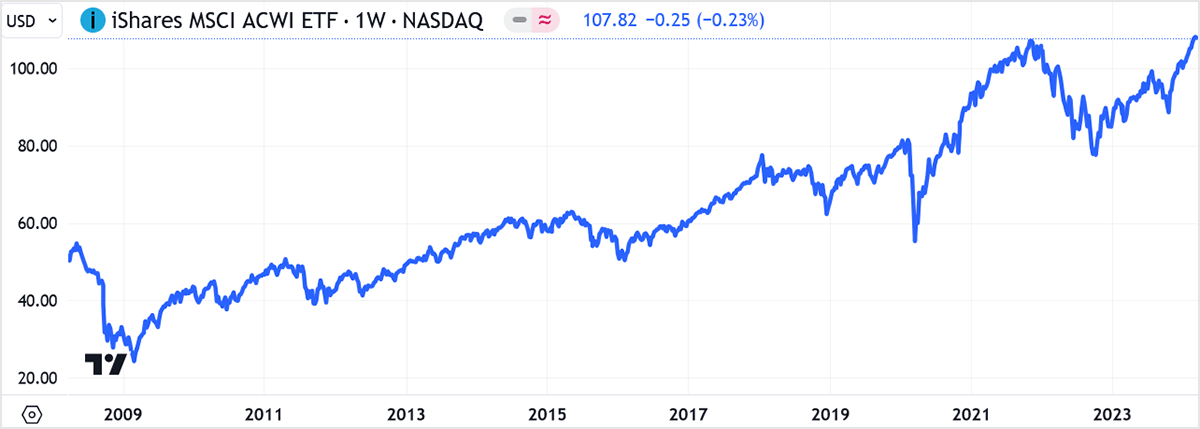

Les actions constituent la classe d'actifs la plus rémunératrice sur le long terme. D’une part, la simple hausse des indices peut compenser à elle seule l’inflation.

L’index All Country World Index a offert un rendement net moyen de 6.24 % depuis 2000.

Mais il s’agit bien d’un rendement moyen sur le long terme. Ce qui implique donc une potentielle volatilité à court et moyen terme, durant laquelle votre investissement peut stagner ou même baisser.

Autre facteur de rémunération de l’investissement : les dividendes. Sur certaines actions, ceux-ci peuvent, à eux seuls, largement compenser l’inflation. Parmi les titres du CAC 40, voici ceux qui ont offert le dividende moyen le plus conséquent ces 5 dernières années :

- Vivendi : 17,76%

- Air Liquide : 7,70%

- Stellantis : 7,12%

- Crédit Agricole SA : 6,66%

- Axa : 6,30%

- BNP Paribas : 5,96%

- Totalenergies : 5,59%

Pour choisir son investissement en actions durant une période d’inflation, il faut identifier les entreprises se distinguant par leur capacité à augmenter les prix pour compenser la hausse des matières premières et préserver ainsi leur marge et leurs bénéfices. Pour qu’elles puissent ainsi augmenter le prix de leurs produits ou de leurs services, sans subir une baisse de la demande, elles doivent avoir un véritable avantage concurrentiel sur leurs concurrents. Leur cours en Bourse peut alors suivre la tendance inflationniste générale en continuant d’augmenter.

À l’inverse, il est préférable d’éviter les entreprises trop endettées qui risqueraient de souffrir de la hausse des taux.

Les obligations

Certes, les obligations rapportent bien plus qu’il y a quelques années. Mais, au regard de l’inflation, le rendement offert par les obligations d’État françaises reste faible : 2,8 % pour les OAT à 3 ans, et à peine plus pour les OAT à 10 ans. Pour les aventuriers, certaines obligations étrangères comme celles de l’Inde offrent, à 10 ans, un rendement intéressant de 7 % dans une devise qui s’est montrée relativement stable ces 10 dernières années.

Pour rester en France, une autre approche consiste à privilégier les obligations indexées sur l’inflation, comme l’OAT-i, qui voient leur rémunération augmenter si l’inflation fait de même. Par contre, leur rendement est à déterminer en fonction du prix d’acquisition, qui varie lui aussi selon les anticipations d’inflation.

L’immobilier locatif

L’investissement dans l’immobilier est un élément important dans une stratégie anti-inflation. Distinguons rapidement les différentes manières de placer son argent dans l’immobilier :

1) Une acquisition directe pour réaliser de l’immobilier locatif. L’inflation est alors compensée par la réalisation d’un profit − le loyer − qui peut, de plus, être revalorisé chaque année en fonction de l’indice de référence des loyers (IRL), calculé en fonction de l’inflation des douze derniers mois.

2) Au travers de SCPI. Il est possible de trouver des SCPI dont les récents rendements sont particulièrement élevés :

Transitions Europe, avec 8,16%, Remake Live avec 7,79% ou Iroko Zen avec 7,12%...

3) Le crowdfunding immobilier propose de participer au financement du projet immobilier d’un marchand de biens ou d’un promoteur immobilier. Les rendements sont conséquents − plus de 8% et fréquemment plus de 10% − et la durée d’immobilisation des capitaux est assez courte − de 12 à 36 mois.

Des bémols sont à prendre à compte dans la plupart des domaines de l’immobilier. Pour l’immobilier résidentiel, de nombreuses villes mettent en place un encadrement des loyers qui va donc réduire la rentabilité des investissements, et, même en dehors de cela, il faut prendre en compte la capacité des locataires à régler des loyers en hausse constante.

Quant à l'immobilier d'entreprise, très représenté dans les SCPI, il faut aussi l’appréhender en gardant à l’esprit que le télétravail et la dégradation de la situation économique pèsent sur le secteur, et pourraient bien créer de grosses difficultés pour les SCPI les plus investies dans l’immobilier de bureaux classiques ou pour les plus endettées d’entre elles.

L’or et les matières premières

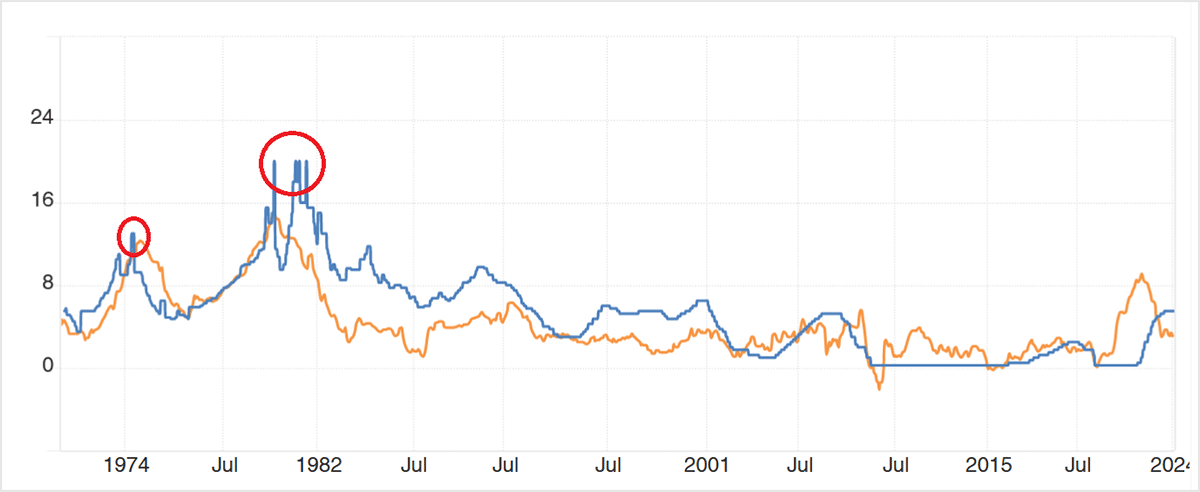

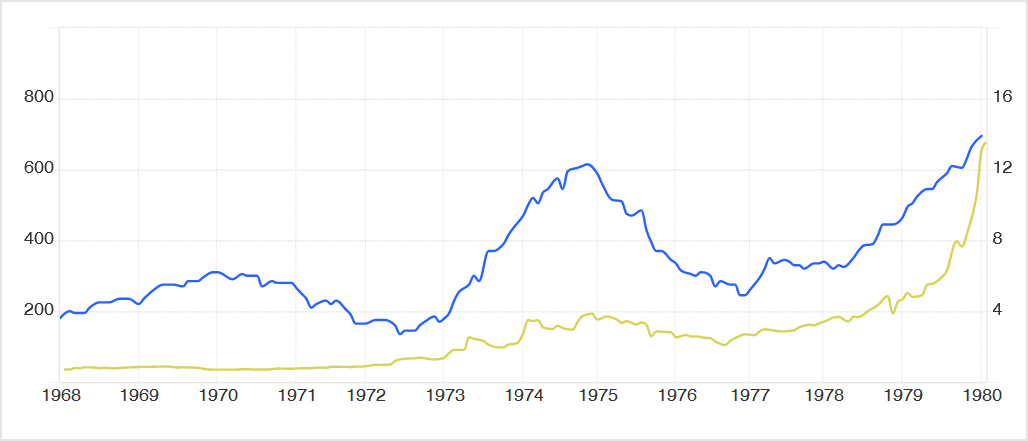

Historiquement, les métaux précieux ont constitué le refuge classique contre l’inflation. En prenant simplement la dernière période d’inflation marquée, les années 70, on constate que l’or a effectivement vu sa valeur croître de manière importante :

Les cours de l’or (en jaune) et de l’inflation (en bleu) de 1968 à 1980.

Ce graphique permet d’observer que la hausse de l’or a débuté au cours de la seconde vague d’inflation lors des années 1970. En sera-t-il de même cette fois-ci ?

Deux écoles s’affrontent ici :

- Pour les uns, l’or et l’argent sont les seuls bastions réels face à l’inflation, parce que leur valeur a toujours crû de manière proportionnelle à l’impression monétaire.

- Pour les autres, le numérique change la donne puisqu’il offre un accès facilité à de nombreux autres actifs, ce qui relativise l’importance des métaux précieux comme refuge anti-inflation.

L’intégration des métaux précieux dans un patrimoine peut se faire de différentes façons :

1) En achat de lingots ou de pièces d'or dans des commerces spécialisés en métaux précieux. Les bémols sont la nécessité de les stocker dans un endroit sûr et la difficulté à les transporter en grande quantité.

2) En investissant dans des ETF qui répliquent la valeur de l’or ou de l’argent ;

3) En investissant dans des actions de sociétés minières. Comme suggéré dans notre article sur les ETF, il est préférable d’investir sur des ETF regroupant plusieurs titres tels que le VanEck Gold Miners UCITS ETF ou le UBS Solactive Global Pure Gold Miners UCITS.

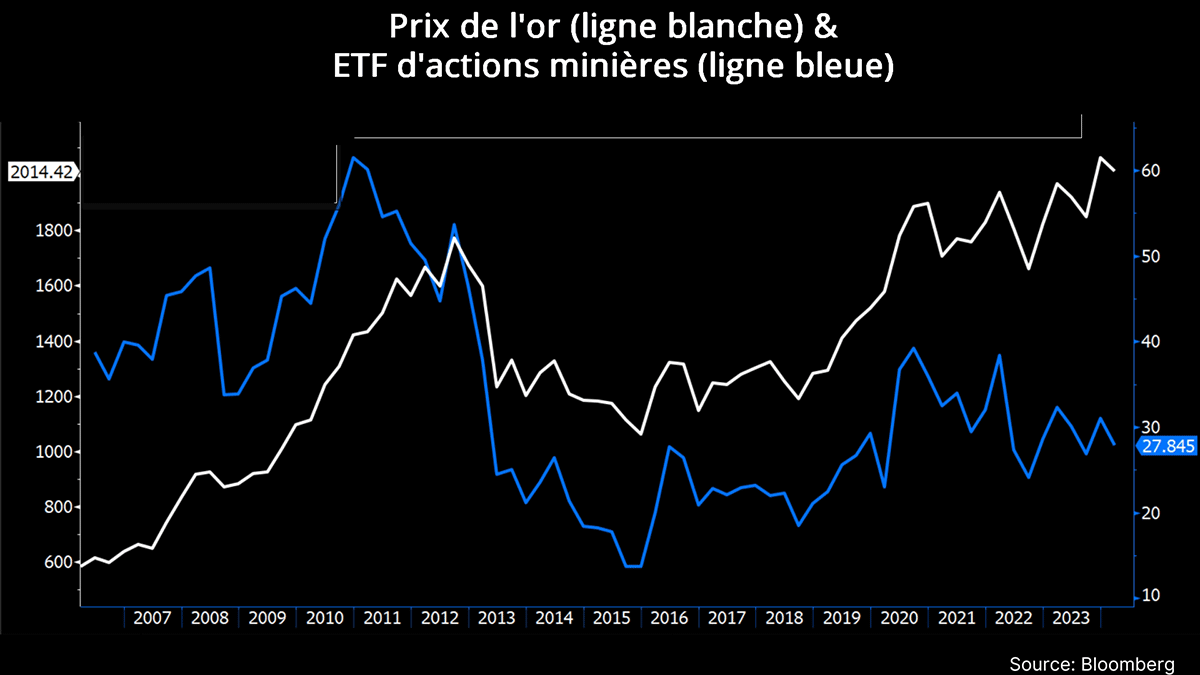

Deux avantages à investir dans les métaux précieux par le biais des sociétés minières sont, d’une part, d’obtenir des dividendes et, d’autre part, de miser sur le rattrapage des actions minières dont le cours n’a pas encore intégré la récente hausse de l’or.

Le cours de l’or et de l’ETF actions minières GDX (Van Eck) de 2006 à 2023.

Les autres matières premières

Puisque l’inflation se manifeste avant tout par la hausse des matières premières, pourquoi ne pas investir son argent dans ces actifs afin de suivre la hausse des prix ?

Métaux industriels, pétrole, gaz naturel, lithium, il y a un certain nombre de matières premières qui sont et resteront indispensables pour les décennies à venir.

Si vous avez une préférence pour la transition énergétique, privilégiez les ressources destinées à ce secteur : argent, platine, lithium, terres rares.

Si, au contraire, vous estimez que les énergies fossiles ont de beaux jours devant elle, profitez d’un secteur mal aimé et dont les prix sont probablement sous-évalués, tant les fonds d’investissement et les banques rechignent à y investir de peur d’abîmer leur score ESG.

Plutôt que d’acheter directement ces actifs, vous privant ainsi de dividendes, il peut être judicieux d’investir dans des sociétés qui évoluent dans ces domaines :

- Sociétés minières dans le lithium, le platine,...

- Extraction et transport du pétrole et du gaz naturel.

- Grands noms du secteur, comme TotalEnergies, qui devraient croître avec la hausse des matières premières tout en délivrant un dividende intéressant.

Le luxe

Une approche intelligente en matière de patrimoine est de se demander comment le 0,1 % du haut de l’échelle des patrimoines préserve sa fortune au fil du temps. Une partie de la réponse tient au luxe en général, puisque les produits du luxe maintiennent leur clientèle même en période de crise, et maintiennent leur valeur par la qualité intrinsèque du produit. Voitures de collection, vins, spiritueux, sacs de créateurs, bijoux, peintures, nombreux sont les produits de luxe qui gagnent en valeur avec le temps, et peuvent même croître fortement lors de crises, comme on a pu le voir avec le prix des montres de collection durant le Covid.

Une solution simple consisterait à acheter des titres des sociétés de luxe, comme Kering, L’Oréal, LVMH ou Hermès. Mais, lorsqu’on peut se permettre une immobilisation du capital pour plusieurs années, rien ne remplace l’investissement direct dans les produits de luxe : alcools, montres, bijoux, voitures…

Pour les œuvres d’art, le ticket d’entrée est la plupart du temps très élevé ou requiert une expertise très rare. Une solution consiste à passer par des intermédiaires comme Masterworks qui proposent des parts dans des tableaux de grands maîtres ou d’artistes contemporains déjà reconnus.

Les cryptos

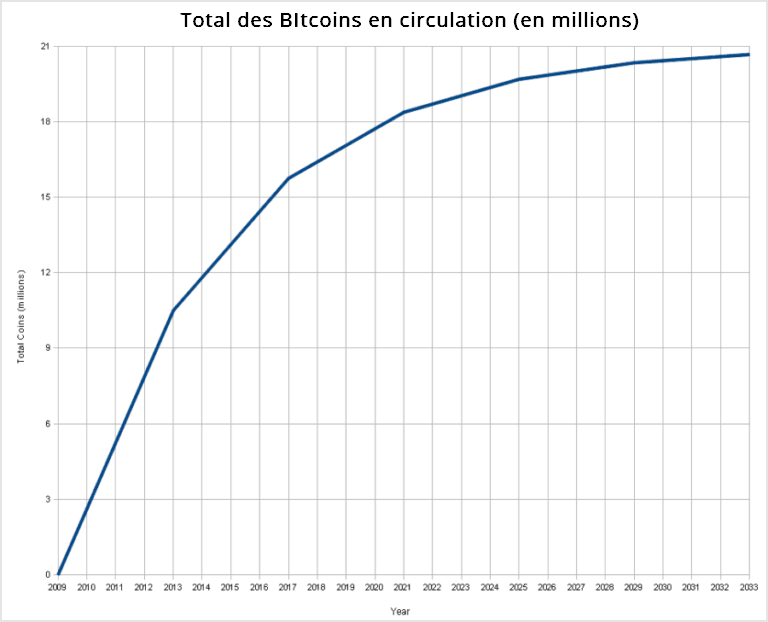

Les crypto-monnaies ont précisément été inventées pour répondre à la dynamique inflationniste de la monnaie. Le Bitcoin en particulier a été adopté et popularisé par des courants de pensée souhaitant proposer des alternatives face à l’impression monétaire jugée excessive et dangereuse des banques centrales. Toute sa conception repose donc sur une émission algorithmiquement limitée à 21 millions d’unités. Cela en fait une monnaie factuellement déflationniste, en raison des inéluctables pertes de devises lors de transferts, des simples pertes de mots de passe ou de matériel.

Le rythme de minage décroît progressivement puis s’arrêtera lorsque 21 millions d’unités auront été minées.

Pour autant que le Bitcoin ne se heurte pas à une limite technologique, comme le décryptage des clés de stockage par l’informatique quantique, ou à une interdiction à un niveau global, il est donc probable que sa valeur augmente avec le temps. Comme toutes les valeurs volatiles, il faut pourtant envisager une évolution en dents de scie, et notamment en cas de crise économique, où il pourrait subir une chute conséquente à l’image des indices boursiers.