Qui n'a pas encore dit «Je te fais un Lydia» et concrètement, comment fonctionne l’offre Lydia ? Le 2 mars 2023, la fintech a obtenu son propre agrément en tant qu'établissement de monnaie électronique fournissant des services de paiement. 17958 c'est dorénavant le code banque de Lydia qui en profite également pour revoir et remettre en question son principe de « super-app ».

Cette licence en poche va permettre à Lydia de poursuivre son développement avec plus d'autonomie et de transparence pour ses fidèles usagers. L'occasion également pour elle de cibler de nouvelles activités plus rentables. Dans les prochains mois, des changements vont apparaître chez la fintech Lydia. Pricebank vous délivre ici tous les secrets de cette fintech tricolore qui a déjà séduit plus de six millions d’utilisateurs.

Lydia, c’est quoi ?

À l'origine, Lydia est une solution de paiement universel reposant sur 4 comptes et cartes bancaires autour desquels gravitent de multiples services disruptifs et attractifs. Depuis l’application mobile Lydia, l’utilisateur connecte ses différents comptes bancaires pour régler ses achats. Il peut également gérer son argent d’un compte à l’autre sans passer par sa banque, recevoir de l’argent via le remboursement entre amis, ouvrir et gérer des comptes à plusieurs, des créations de cagnottes en ligne, du cashback, un système de loterie via désormais le ticket à gratter Lydia. La fintech permet également de souscrire à des services financiers avec du crédit et même du trading permettant d'investir dans des actions, des ETF, matières premières et des cryptomonnaies.

Aux origines de Lydia : une solution pour rembourser ses amis

Le nom de la Fintech fait écho auroyaume antique de Lydie où furent frappées les premières pièces de monnaie. Les fondateurs Cyril Chiche et Antoine Porte lancent le service Lydia au mois de juillet 2013, bien que le concept soit creusé depuis 2011.

L’idée d'origine de Lydia est claire : proposer une solution de paiement évitant aux utilisateurs de devoir jongler entre les établissements, les moyens de paiement étant alors segmentés par usage. Considérée comme une start-up à haut potentiel par Wired en 2015, la Fintech commercialise sa carte internationale Visa en Septembre 2016 avant d’enrichir constamment son offre.

Le phénomène Lydia : de la super-app juqu'à son indépendance !

Lydia n’était au départ qu'une application mobile servant uniquement à s’envoyer de l’argent entre amis. Depuis 2018-2019, le modèle de la fintech s'est dirigé vers celui d’une application « métabancaire » : une marketplace qui connecte divers services financiers de tiers et une porte d’entrée pour tout faire avec son argent. Résultat : Lydia multiplie les services bancaires tels que les virements bancaires, les cartes virtuelles, les sous-comptes, du cashback et même un compte pour investir en Bourse ! En 2020, le succès est au rendez-vous et Lydia revendique 3 millions de clients en Europe, essentiellement en France. Deux ans plus tard, elle double le nombre de ses usagers !

Cette croissance a été permise par d’importantes levées de fonds, notamment en décembre 2021, par un tour de table de 103 millions d’euros, impliquant notamment le géant chinois Tencent mais également Accel, XAnge et d’autres hedge funds américains et britanniques. Cette collecte permet de développer rapidement l’application en renforçant les équipes tout en musclant sa présence à l’international.

Pour déployer son offre à ses clients, Lydia exerçait jusque-là comme agent prestataire de service de paiement via les services d'OKALI ou Treezor. Son partenariat signé avec la plateforme d’open banking suédoise Tink en octobre 2020, a permis également d’ajouter de nouvelles briques à son service : agrégation de comptes, initiation de paiements et ajout de bénéficiaires de virement à l’échelon européen.

Initialement, la licorne française a su s’appuyer sur un ensemble de sociétés partenaires :

Powens (ex Budget Insight), pour l'agrégation et informations sur les comptes,

Tink, pour l'Open banking, la livraison de services annexes et amélioration du parcours client,

Okali (ex SFPMEI) et Treezor, 2 leaders du Banking As a Service pour la gestion et sécurisation des moyens de paiement, des flux monétaires et l'intégration des comptes Lydia avec IBAN français,

Floa et Younited Credit, pour ses solutions de financement,

BitPanda, pour le Trading et son compte d’investissement,

la Nef, pour son compte « éthique » Lydia Vert.

Lydia en 2023 : l'âge de la maturité

Depuis le 02 mars 2023, la société Lydia est désormais enregistrée en tant qu'établissement de monnaie électronique fournissant des services de paiement. La fintech a ainsi obtenu son agrément et précieuse licence auprès de l'Autorité de Contrôle Prudentiel et de Résolution (l'ACPR). Lydia dispose désormais de son propre code banque, à savoir : 17958. Cette modification entraine une nouvelle convention de compte en vigueur au 10 mai 2023.

Ces changements vont permettre plus de fluidité et de rapidité dans les transactions ainsi qu'une meilleure transparence. Lors d'un virement, votre relevé de compte mentionnera désormais le nom de Lydia et plus celui d'OKALI (ex SFPMEI) son partenaire d'origine. En cas de faillite, l'épargne des clients reste garantie à hauteur de 100 000€ via le Fonds de Garantie des Dépôts et de Résolution (FGDR).

Bon à savoir : Pour le reste, cette licence va également permettre à Lydia de se diriger vers le paiement e-commerce à crédit qui s'annonce un marché prometteur. Par conséquent, lors de vos prochains achats en ligne, il y a fort à parier que vous retrouverez très prochainement un bouton Lydia aux côtés de Visa, Mastercard ou PayPal.

Appli Lydia : que peut-on faire comme opération ?

Que pouvez-vous faire avec Lydia exactement ? Une quantité de choses depuis l’ouverture d’un compte Lydia pour faire simplement vos achats jusqu’à la souscription d’un micro-crédit en passant par du trading et des dons à des associations !

Que faire avec l’appli Lydia ?

Les 12 fonctionnalités Lydia à connaître

>Ouvrir un compte bancaire + compte éthique + compte commun à partager

>Demander des cartes cadeaux avec un bonus

>Créer des cagnottes pour collecter de l’argent

>Effectuer un paiement mobile avec Lydia

>Créer des « enveloppes » pour structurer votre budget

>Profiter du cashback Lydia pour arrondir vos fins de mois

>Rembourser un ami avec juste son numéro de téléphone

>Investir en bourse et crypto via BitPanda

>Tenter sa chance avec le ticket à gratter Lydia !

>Réaliser des dons

>Souscrire des prêts via Younited Crédit & Floa Bank

>Encaisser des paiements pour les pros et associations avec Lydia pro

Le compte bancaire Lydia

Lydia permet d’ouvrir un compte bancaire associé à une carte Visa de débit et de disposer d’un IBAN français. Le client peut donc faire toutes les opérations de banque de quotidien (paiements, retraits, virements, prélèvements, etc.). Des numéros de cartes éphémères sont même délivrés afin de faire ses achats en ligne en toute sécurité. Tout se pilote depuis l’appli mobile personnalisable (photo, émojis, etc.) et le suivi du solde du compte Lydia se fait en temps réel.

Depuis le 09 Avril 2023, la fintech propose une nouvelle tarification bâtie autour des 4 cartes bancaires et formules de comptes suivantes :

Lydia Standard (gratuit), avec une carte Visa physique, 20 cartes virtuelles pour vos achats internet et jusqu’à 3 retraits par mois plafonnés à 250€ et jusqu'à 3.000€ de paiements. En revanche, cette formule gratuite ne permet pas notamment l'accès au livret d'épargne, aux services de trading, aux enveloppes, ticket à gratter Lydia...

Lydia + à 4,90€ par mois (2€ pour les moins de 25 ans), avec cette fois-ci les services de Lydia Standard complétés du service de trading (ETF, actions, Crypto...), le livret d'épargne Lydia, toutes les solutions de financement, de cashback, la participation à leur ticket à gratter Lydia et autres services de gestion de budget et outils supplémentaires de personnalisation de l'appli Lydia,

Lydia Green+ à 7,90€ par mois (3€ pour les moins de 25 ans) reprend les caractéristiques de l’offre Lydia + avec une ambition éthique et écologique marquée grâce au partenariat avec la Nef, banque coopérative reconnue dans ce domaine. Votre argent permet ainsi de financer des projets socialement responsables et bons pour la planète. Elle y ajoute également la prise de rendez-vous téléphonique avec le service client de Lydia.

Lydia Black+ à 9,90€ par mois intégre une carte premium Lydia Noire ainsi que des plafonds rehaussés : jusqu’à 6 retraits mensuels plafonnés à 1.000€ et jusqu'à 25.000€ de paiements par mois. Cette formule permet une expérience bancaire optimum grâce à des assurances et assistances complètes et surtout son service de conciergerie.

Récapitulatif des cartes et abonnements Lydia à partir du 09 avril 2023

Les cartes et formules proposées par Lydia au 09 avril 2023

Offre

Lydia Standard :Gratuit

IBAN Français, une carte Visa Physique et 20 cartes virtuelles,

3 retraits par mois et jusqu'à 3.000€ de paiements,

un livret d’épargne rémunéré à 2% brut, plafonné à 1 million d’euros et garanti par le Fonds de Garantie des Dépôts (FGDR),

un agrégateur de comptes qui profite de l’évolution de la législation européenne promouvant l’open banking et permettant à l’utilisateur d’avoir une vision à 360° sur son argent depuis sa seule appli Lydia,

la sécurité totale autour du chiffrement symétrique des données en 256 bits, des vérifications d’identité, des clés RSA asymétriques et autres communications SSL.

Le compte commun Lydia

Le compte commun Lydia est un vrai compte commun mobile très pratique pour améliorer la gestion d’un budget à partager dans un couple, une colocation ou un groupe d’amis en vacances (courses, abonnements, loyer, etc.). Il est possible aussi de faire des retraits d’espèces aux distributeurs automatiques de billets y compris hors zone euro et sans frais. Ce compte partagé permet l’adhésion ou le retrait des droits d’une personne très facilement ainsi que la fermeture du compte sans frais en moins de 2 minutes.

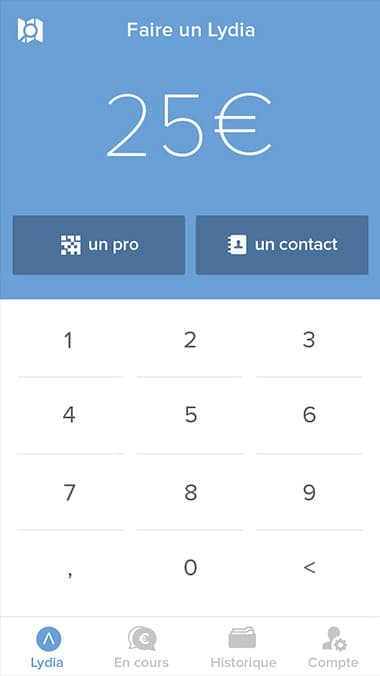

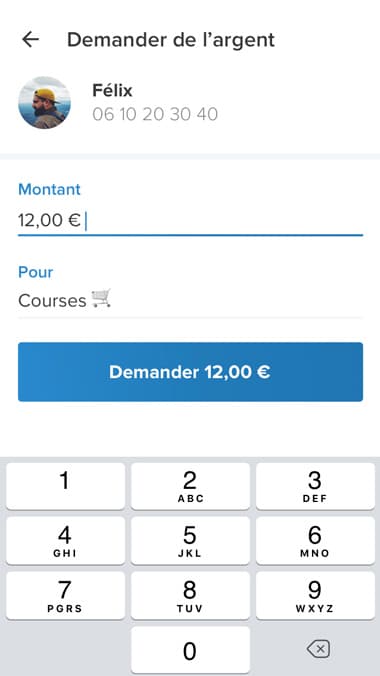

Le remboursement entre amis a permis à Lydia de se faire connaître. Que ce soit pour rembourser une partie de la note du restaurant, des frais d’essence lors d’un trajet, du loyer en colocation, Lydia rend tout plus facile et permet de rembourser un proche via un simple numéro de téléphone. Le virement est instantané et sécurisé.

Comment faire le remboursement entre amis avec Lydia ? Voici les étapes du paiement :

Télécharger et ouvrir l’application Lydia et se connecter à son compte,

Appuyer sur l'onglet "Paiement" en bas à gauche de l’appli,

Saisir la somme à envoyer ou à demander dans le rectangle bleu foncé,

Choisir le bénéficiaire dans la liste de contact ou par saisie manuelle du numéro de téléphone ou de l’adresse email,

Sélectionner le compte de paiement. Le débit se fait soit sur le compte Lydia, un autre compte bancaire ou la cagnotte Lydia,

Ajouter un message,

Confirmer l’envoi qui est validé ensuite par une notification au destinataire.

Création d’enveloppes pour structurer votre budget

Comme chez la néobanque Revolut, les enveloppes Lydia sont des comptes « bis » gratuits permettant de mieux maîtriser votre budget. Vous allouez les sommes nécessaires à vos différentes dépenses au sein de ces sous-comptes. Vous allez ainsi créer, par exemple, une enveloppe « loyer », « électricité », « loisirs » ou bien encore « voiture ». Pour créer une cagnotte, il suffit de cliquer sur le "+" en haut à droite de votre appli Lydia et de choisir l'enveloppe désirée selon votre objectif (couple, groupe, courses, vacances...)

Une fois ces budgets obligatoires mis de côté, il est plus rassurant de dépenser sans la peur de se retrouver à découvert dès le 10 du mois ! Ces enveloppes peuvent s'utiliser via la carte bancaire Lydia mais également par virement, prélèvement ou encore le paiement mobile.

Par exemple : pour une enveloppe « supermarché », vous utiliserez votre carte Lydia tandis qu’avec une enveloppe «loyer», le prélèvement ou le virement seront les solutions les plus appropriées.

Bourse et Trading Lydia

L'application Lydia va vous permettre d'investir dans une dizaine d’ETF, plus de 130 actions américaines européennes et françaises, des métaux précieux et même des cryptomonnaies à partir de 1 euro et cela sans commission mais avec un spread. Dès l'offre Lydia+ à 4,99€ par mois, vous pourrez bénéficier de ce compte d'investissement.

Bon à savoir : Le spread correspond à la différence entre le prix de l'offre et le prix de la demande et constitue avec les commissions et le swap, un élément de rémunération des brokers.

Grâce à son partenaire BitPanda et après avoir renseigné notamment votre degré de connaissance des marchés financiers, votre sensibilité au risque, vous allez pouvoir investir. L’épargne est toujours disponible mais uninvestissement long terme est toujours recommandé afin de lisser les risques dans le temps et de profiter de la magie des intérêts composés. Ce compte doit obliger son utilisateur à le déclarer chaque année auprès du service des impôts via le formulaire Cerfa 3916.

Petits prêts express avec Younited Crédit et Floa Bank

Lydia travaille en collaboration avec Floa Bank et Younited Crédit pour déployer l’offre Petits Prêts Express et ses crédits renouvelables permettant d’étaler certains paiements sur plusieurs mois. Les remboursements s’échelonnent entre 3 et 36 mois avec des TAEG maximum de 21,09% selon les modalités du prêt sollicité :

de 100 à 1 500 euros immédiatement reversés sur le compte Lydia,

de 500 à 3 000 euros crédités sous 7 jours sur le compte en banque à discrétion de l’emprunteur.

Comment fonctionne le prêt express Lydia ? Cette offre peut ainsi répondre à des besoins de trésorerie en cas de dépenses urgentes ou imprévues. Simple, il suffit de :

sélectionner « Petit Prêt Express » depuis l’onglet « comptes » et « crédit »,

Se diriger vers l’onglet « Etaler la dépense » ou « Changer le moyen de paiement » depuis un reçu de paiement via l’historique des transactions.

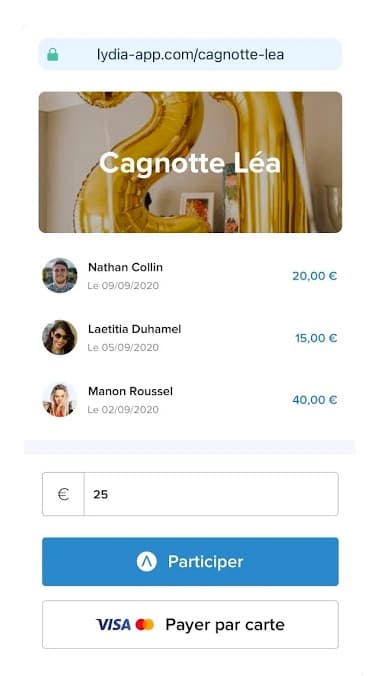

Création de cagnotte Lydia pour collecter de l’argent

Disposer d’une cagnotte est idéale pour collecter de l’argent à plusieurs. Il suffit à l’instigateur de la créer gratuitement puis de partager le lien avec les contributeurs (par sms, email, WhatsApp, Facebook…). Ces derniers ont juste à préciser le montant et leur nom. Le gérant de la cagnotte reçoit aussitôt une notification en temps réel en sachant qui a mis au pot. Plusieurs utilisateurs, appelés administrateurs, peuvent être chargés de gérer la cagnotte Lydia.

L’argent peut ensuite être dépensé dans un ou plusieurs achats en ligne ou en magasin, ou être transformé en cartes cadeaux auprès des plus grandes enseignes actuelles. La Fintech ne prélève pas de frais dans la limite toutefois des plafonds liés à l’offre de l’utilisateur et selon les modalités d’utilisation de la cagnotte (virement sur un autre compte ou juste par paiement mobile par exemple).

Cashback Lydia pour arrondir ses fins de mois

Lydia a instauré également un système de cashback simple et efficace. Lors de vos achats chez des enseignes partenaires en ligne et en magasin physique, vous profitez ensuite de cashback (6% en moyenne) qui vont se cumuler pour vous être versé le 20 de chaque mois sur votre compte.

Gratuit et sans aucune obligation d’achat, ce service est accessible à tous les usagers Lydia, il y a juste à l’activer depuis la section « Profil » et d’activer ensuite l’option via l’onglet « Cashback à la clé ». Reste ensuite à valider les Conditions Générales d’Utilisation.

Réaliser des dons et demander des cartes cadeaux avec Lydia

La néobanque facilite aussi les dons à une association puisque Lydia permet au donateur de sélectionner l’association qu’il souhaite soutenir et de notifier un montant (0,50 euro minimum). On y trouve une liste d’associations reconnues pour leur œuvre autour de la défense de causes sociales, environnementales, sociétales, humanitaires, etc.

Vous aurez également la possibilité de demander des cartes cadeaux auprès des plus grandes enseignes avec des bonus. Par exemple, c’est la possibilité d’avoir une carte cadeau de 105€ qui ne vous coûte que 100 euros! Parmi les enseignes partenaires, on trouve Aubert, Carrefour, Conforama, Décathlon, Etam, Galeries Lafayette, IKEA, La Redoute, Marionnaud, etc.

Que ce soit un don ou une carte cadeau, il suffit de se rendre sur l’appli Lydia et ensuite de respecter les étapes suivantes :

Renseigner le montant de la carte cadeau ou du don souhaité,

Dans destinataire, choisir « Autres »,

Choisir entre soit « carte cadeau » ou « faire un don » selon votre volonté du moment,

Sélectionner l’enseigne ou l’association,

Cliquer sur l’onglet « Continuer » avant de valider la commande.

Tenter sa chance avec le ticket à gratter Lydia

Le ticket à gratter Lydia est délivré aux clients Lydia disposant uniquement d'une formule de compte payante. Valide 24 heures, ce ticket à gratter est remis après chaque paiement effectué via la carte physique ou virtuelle de chez Lydia. Pour le client, il lui suffit juste de gratter en ligne le ticket. S'il est gagnant, Lydia rembourse le montant du paiement du client dans la limite toutefois de 100€. Lydia met en jeu un ticket gagnant tous les 250 paiements réalisés par l'ensemble de ses clients disposant d'une formule payante.

Le paiement mobile avec la carte Lydia

Après le paiement par carte sans contact, Lydia a élargi les modalités de paiement pour ses clients au paiement mobile via Apple Pay, Google Pay, Samsung Pay mais également Lydia Pay. Cela permet ainsi de s’affranchir du plafond de 50€ du sans contact traditionnel. Pour ajouter une carte Lydia à Apple Pay, Google Pay ou Samsung Pay, il suffit d’ouvrir l'application Wallet, de cliquer sur le signe « + » et de suivre les instructions.

Bon à savoir : Si l’utilisateur n’a pas de carte Lydia physique, il peut exploiter les solutions de paiement mobile en se créant une carte virtuelle depuis l’appli Lydia.

Le paiement par QR Code est également possible via l’appli Lydia. L’utilisateur renseigne le montant à payer et son code de sécurité. L’appli génère un QR code à présenter au commerçant qui va le scanner. Si l’encaissement est fait par un particulier, le scan du QR code se passe depuis le smartphone.

Lydia pro pour l'encaissement des associations et professionnels

La Fintech s’adresse également aux professionnels et aux associations avec ses solutions d’encaissement et de paiement (paiement en ligne, paiement instantané vers un particulier, paiement en point de vente, paiement en mobilité). Ce service permet de disposer ainsi d’un véritable TPE sur votre smartphone.

En ce qui concerne le coût, Lydia prélève 1,9% du montant des transactions par CB ou par carte Lydia, somme à laquelle s’ajoute un forfait fixe de 0,10 euro par opération. Si la transaction se fait par QR Code, la commission s’élève à 1,90% du montant.

L’année 2023 s’annonce certainement une année de rupture dans le modèle économique de Lydia. Les cartes bancaires devraient restées au catalogue en mettant en avant les offres payantes. Reste que tous les efforts de la société vont semble-t-il se porter dans les mois à venir sur le crédit et les solutions de paiement e-commerce. Rassurez-vous, l’ADN et les principales fonctionnalités Lydia qui ont fait son succès resteront pour la plupart mais il est l’heure d’engranger des bénéfices et de "premiumiser" leurs services !

Notre avis sur Lydia est ainsi globalement positif, car la Fintech ne cesse d'innover ce qui lui a permis de devenir une véritable plateforme de services financiers et de concurrencer sans soucis des néobanques comme Revolut et N26. Dans un monde très incertain et changeant, Lydia cherche toujours un peu sa place mais constitue une solution bancaire pertinente etcomplémentaire à sa banque principale. Vous y trouvez des services disruptifs (enveloppes, trading, cartes cadeaux, cashback, ticket à gratter...) en complément du traditionnel compte et carte bancaire : Une solution bancaire de repli idéale !

Les points forts de Lydia

La Fintech s’appuie sur une application mobile soignée et sécurisée, véritable cœur névralgique de sa dynamique commerciale et technologique. Depuis cet espace utilisateur en ligne, les clients ont accès à tout l’éventail de produits et de services en quelques clics afin de plaire à son audience cible : les Millennials et plus généralement les Français connectés, même si la cible s’élargit au fil du temps.

Lydia présente des solutions qui balaient le spectre des services d’une banque et même au-delà : Un tout-en-un 100% français représenté par une offre de compte courant pour particuliers, des cartes bancaires, des prêts à la consommation, des micro-crédits, des possibilités de trading, l’agrégation de tous vos comptes, le solde en temps réel, les paiements et retraits gratuits à l’étranger, des comptes à partager, la possibilité de créer des cagnottes, des cartes cadeaux et même la possibilité de faire des dons aux associations en un clic.

Lydia a su bousculer la concurrence fin 2021 avec son offre de Trading via BitPanda. Elle a su faire de même au milieu de l’année 2022 en ajoutant un compte éthique et solidaire avec son Lydia Vert grâce cette fois-ci au partenariat avec la Nef. Une belle dynamique qui incite à tester d'autant plus que la fintech bénéficie de bons avis de la part de ses clients avec plus de 7.700 commentaires sur Trustpilot et une notation moyenne de 4,4/5.

Son agrément obtenu le 2 mars 2023 auprès de l'Autorité de Contrôle Prudentiel et de Résolution (l'ACPR) est un gage de sécurité supplémentaire pour tous les usagers.

Les points faibles de Lydia

L’appli Lydia a-t-elle des défauts ? Pas directement mais la bataille est rude d’autant que l’on constate également des retours négatifs d’utilisateurs de Lydia pour des comptes bloqués ou des cas de non-versement des cagnottes pour non-respect des conditions générales de vente.

Malgré les efforts fournis, on regrette également l’absence d’un site internet dédié permettant d’accéder à son compte. Si le client n’a plus de smartphone, l’accès est très vite limité avec des conséquences directes s’il a choisi, par exemple, l’offre payante de Lydia ! Le gros du travail va être de mieux faire cohabiter tous les services avec comme objectif : Apporter au sein de l’appli et à l’usager, plus de clarté et de lisibilité !

Enfin, cette licence lui amène de nouvelles responsabilités et lui ouvre de nouvelles portes de croissance qu'elle va devoir manier avec précaution afin de faire sa place et d'en faire un modèle économique rentable. Nous surveillerons de près l'évolution de la tarification des différents services de Lydia dans les mois à venir.

Les atouts de Lydia

Les inconvénients de Lydia

Services bancaires, financiers et avantages commerciaux tout en 1 !

Fort développement avec retour client parfois mitigé

Une appli soignée et fluide (4,4/5 sur Trustpilot)

100% mobile sans connexion possible sur ordinateur. Appli qui peut manquer de clarté

Agrément bancaire obtenu le 2 mars 2023 auprès de l'ACPR

Un agrément qui amène de nouvelles responsabilités. Tarification en hausse ?

Pour vous faire votre avis sur Lydia, la société propose d’essayer son service gratuitement avec son offre Standard. Alors, à vous de jouer et donnez-nous votre avis sur l’appli Lydia !

4 commentaires sur "Lydia, comment ça marche ? Que change son agrément par l'ACPR ?"

Bibi 22/04/2023 à 19h51

En déplacement à Rio en avril 2023, l'appli Lydia passait une fois sur deux, c'est donc l'appli Revolut de ma compagne qui nous sauvait le coup à chaque bug ... Dommage parce que l'app Lydia de paiement par SMS est vraiment excellente.

Réponse de 25/04/2023 à 09h21

Bonjour,

Merci de votre retour d'expérience qui montre tout l'intérêt de disposer d'une solution bancaire de rechange et l'importance de se multibancariser. En espérant que vous avez passé un agréable séjour à Rio.

Patacrac 29/10/2022 à 15h56

Le mot de passe enregistré dans Google ne passe pas, compte bloqué sans solution rapide même en suivant la demande de selfie, aucune réaction après déjà 24 h, sécurité oui, mais blocage sans solution rapide non!

Réponse de 31/10/2022 à 09h43

Bonjour,

nous vous conseillons de contacter le support client Lydia par mail à l'adresse suivante : support@lydia-app.com ou bien par téléphone au 01.82.88.11.69

Bonne journée et nous vous souhaitons de trouver une solution rapidement pour débloquer votre situation !

Riforce 26/11/2021 à 10h40

Bonjour je me joint au commentaire d'avant c'est très compliqué de récupérer son argent une vraie usine à gaz

Chris 29/05/2021 à 18h51

Très compliqué et long de récupérer une cagnotte sur son compte bancaire

4 commentaires sur "Lydia, comment ça marche ? Que change son agrément par l'ACPR ?"

Bonjour,

Merci de votre retour d'expérience qui montre tout l'intérêt de disposer d'une solution bancaire de rechange et l'importance de se multibancariser. En espérant que vous avez passé un agréable séjour à Rio.

Bonjour,

nous vous conseillons de contacter le support client Lydia par mail à l'adresse suivante : support@lydia-app.com ou bien par téléphone au 01.82.88.11.69

Bonne journée et nous vous souhaitons de trouver une solution rapidement pour débloquer votre situation !