-

Banque

- Palmarès des meilleures banques 2024

- Comparer les banques et vos frais bancaires ...

- Choisir sa carte bancaire moins chère ...

- Guide 2024 sur les banques en ligne

- Comparatif détaillé banque en ligne

- Comparatif détaillé des néobanques

- Comparatif détaillé des banques traditionnelles

- Tous les comparateurs Pricebank

Comparer les banques

- Fortuneo

- BoursoBank (ex. Boursorama Banque)

- Hello bank!

- Monabanq

- Bforbank

- Revolut

- Nickel

- Ma French bank

- Helios

- Bunq

- N26

- Toutes nos fiches banques

Fiches banques

- Banques sans condition de revenus

- Banques avec offres de bienvenue

- Banques avec cartes bancaires gratuites

- Banques avec Visa Premier gratuite

- Banques avec Mastercard Gold gratuite

- Banques avec carte American Express

- Banques françaises les plus sûres

- Banques pour les jeunes majeurs

- Banques pour les jeunes de 7 à 30 ans

- Banques pour un FICP

- Banques pour un interdit bancaire

- Banques pour voyager à l'étranger

- Banques pour un résident DOM TOM

- Toutes nos Questions/Réponses

FAQ sur la banque

-

Épargne

- Comparer les livrets bancaires ...

- Comparer les meilleurs comptes à terme (CAT) ...

- Top 10 meilleurs livrets & autres solutions

- Comment placer 1.000 euros ?

- Êtes-vous éligible au Livret Epargne Populaire (LEP)?

- Comment bien calculer sa capacité d'épargne ?

- Réaliser votre bilan patrimonial gratuit ...

Épargne monétaire

- Comparer les contrats assurance-vie

- Meilleure Assurance vie : Guide & comparatif 2024

- Qu'est-ce qu'une assurance vie en unité de compte ?

- Fiscalité de l'assurance vie au décès et en cas de rachat

- Récupérer une assurance vie au décès de l'assuré

- Quelles différences entre assurance vie et assurance décès ?

- Réaliser votre bilan patrimonial gratuit ...

Assurance-vie

- Comparer vos frais de courtage en Bourse ...

- Guide Bourse et meilleurs courtiers 2024

- Choisir entre le PEA & le compte-titres (CTO)

- Tout savoir sur le Plan Epargne en Actions (PEA)

- Les meilleurs PEA en 2024

- Tout savoir sur le PEA-PME

- Les meilleurs ETF pour CTO et PEA

- Passer un ordre de bourse de A à Z

- Meilleur courtier bourse pour un débutant

- Banques pour investir en bourse

- La fiscalité des gains en bourse

- Réaliser votre bilan patrimonial gratuit ...

Bourse

- Tout savoir sur les SCPI

- Investir et acheter de l'or

- Guide 2024 : Qu'est-ce qu'un ETF ?

- Tout savoir sur le Plan Epargne Retraite (PER)

- Tout savoir le le Plan Épargne Entreprise (PEE)

- Comparer les projets de Crowdlending

- Comment placer entre 5.000 et 20.000 euros ?

- Comment investir plus de 30 000 euros ?

- Comptes et revenus à déclarer aux impôts

- Comment faire une donation ?

- Réaliser votre bilan patrimonial gratuit ...

Patrimoine

-

Crédit

- Calculer votre mensualité de prêt

- Calculer sa capacité d'emprunt

- Calculer votre TAEG

- Calculer le coût de votre crédit

- Calculer votre taux d'endettement

- Calculer votre échéancier de prêt

- Calculer vos agios sur votre découvert

- Toutes nos calculatrices de crédit

Calculatrices crédit

- Prêt Immobilier

- Prêt Automobile

- Prêt Moto

- Prêt Personnel

- Prêt Travaux

- Prêt Rachat de crédits

- Prêt Crédit renouvelable

- Délégation d'assurance de prêt immo en ligne

Demande de prêt en ligne

- Comment la banque calcule votre endettement ?

- Qu'est ce qu'un tableau d'amortissement ?

- Qu'est ce que le taux d'usure d'un prêt ?

- Comment calculer le TAEG d'un prêt ?

- Changer l'assurance emprunteur de son prêt immo

- Faire appel à un courtier pour son prêt immobilier

- Optimiser votre crédit en cours : 5 leviers

- Renégocier son prêt immo

- Guide achat immobilier

- Guide du crédit étudiant

- Toutes nos Questions/Réponses

FAQ sur le crédit

-

Assurance

- Comparer et demander un devis Auto

- Comparer et demander un devis Moto

- Comparer et demander un devis Habitation (MRH)

- Comparer et demander un devis Complémentaire Santé

- Comparer et demander un devis Prévoyance et obsèque

- Comparer et demander un devis d'Assurance Emprunteur

Devis assurance

- Quelles banques en ligne proposent une assurance auto ?

- Quelles assurances peut-on souscrire dans les banques en ligne ?

- Que savoir sur les assurances de moyens de paiement ?

- Quelle délégation d'assurance emprunteur choisir (loi Lemoine) ?

- Toutes nos Questions/Réponses

FAQ sur l'assurance

-

Pro.

- Top 10 des meilleures banques pour les pros

- Meilleurs comptes pros selon les statuts de votre entreprise

- Banques pour un auto-entrepreneur

- Banques pour une profession libérale

- Banques pour une entreprise individuelle

- Banques pour une SARL, EURL, SAS et SASU

- Banques pour une TPE / PME

- Banques pour une association

- Banques pour une SCI

- Choisir un terminal de paiement (TPE)

Choisir un compte pro

- Hello Business de Hello Bank

- Pratiq Pro de Monabanq

- Boursorama Pro de Boursorama Banque

- Qonto

- Shine

- Blank

- Anytime

- Manager One

- Banque Fiducial

- Revolut pro

- N26 Pro

Comptes pros

- Actus

- Vidéos

- Agences Bancaires

6 commentaires sur "Qu'est-ce que l'authentification forte ou DSP2 ?"

Bonjour

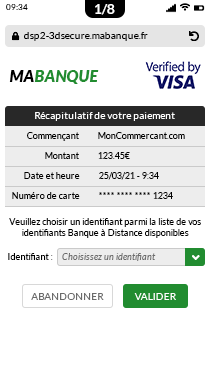

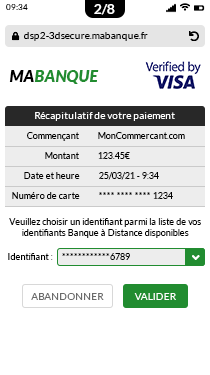

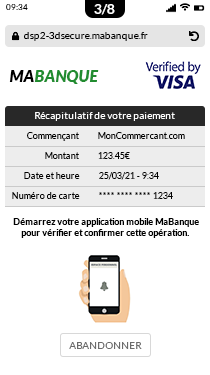

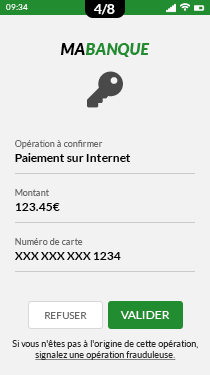

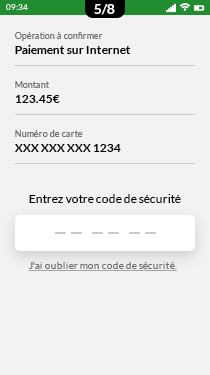

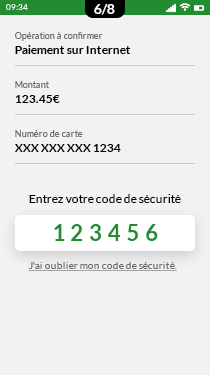

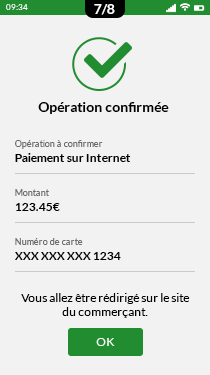

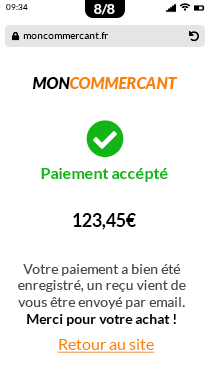

Depuis le 15 mai 2021, la DSP2 rend obligatoire l'« authentification forte » par les banques. Elle vise à renforcer la sécurité des paiements en ligne ainsi que l'accès aux comptes bancaires en ligne. Sur un paiement et sans DSP2, les banques rejetent toute transaction non conforme, sauf si le commerçant a bénéficié d'une exemption d'authentification forte.

Dans votre cas, la Caisse d'Épargne doit vous apporter des preuves écrites de cette authentification forte (date, heure, quel portable, par sms, via l'appli de la Caisse d'Epargne ?...). Pour plus d'accompagnement, il existe la plateforme Info Escroqueries (ministère de l'Intérieur) ouverte du lundi au vendredi, de 9h à 18h30 : 0 805 805 817 (appel et service gratuits). Ensuite, si rien ne change dans votre dossier, il est possible de faire une réclamation à votre banque pouvant déboucher jusqu'à un recours au médiateur bancaire.

Bon courage,