Nul n’est à l’abri de subir une escroquerie bancaire ou de constater des opérations frauduleuses sur son compte en banque. Le rapport d’activité 2022 de la Banque de France et de l’Observatoire de la sécurité des moyens de paiement (OSMP) démontre clairement que la fraude bancaire n’a plus de limite pour l’imagination de personnes peu scrupuleuses. Cartes bancaires, chèques, virements, il est donc important d’être extrêmement vigilant.

Que ce soit dans le cadre de sa vie privée comme au travail, voici les éléments à connaître et les réflexes à adopter afin de se prémunir de ces risques et ne pas attirer la convoitise de personnes malintentionnées, avides de pirater vos coordonnées à des fins d’utilisation ou de revente. Comment se faire rembourser si vous êtes victime d’une fraude bancaire ? Quelles démarches mettre en place ? Quand contacter les autorités compétentes via les plateformes THESEE ou Perceval ? Pricebank vous délivre son guide complet sur le sujet.

Les types de fraudes bancaires en vigueur actuellement

Outre les fraudes à la carte bancaire que nous allons plus longuement détaillées dans cet article, sachez qu’aucun moyen de paiement n’est épargné aujourd’hui. Voici, un aperçu des fraudes bancaires les plus en vues actuellement :

1- Le vol du chéquier reste un classique. L’escroc bénéficiant des nom, prénom et coordonnées bancaires, il ne lui manque plus qu’une fausse carte d’identité pour exploiter son vol au maximum.

2- Le faux chèque bancaire use de la crédulité des victimes. L’escroc fait parvenir un chèque à sa victime dans le cadre d’une transaction en mentionnant volontairement un chiffre supérieur à la somme due. Prétendant une erreur, il demande alors à récupérer la différence à la victime. Celle-ci encaisse le faux chèque et rembourse l’escroc via un virement ou un Western Union (transaction rapide). La banque de la victime informe quelques jours plus tard que le chèque est faux. Il est malheureusement trop tard.

3- La fraude au président : Les entreprises n’échappent pas à la fraude au virement qui se déploie autour de scénarios bien rodés. L’escroc se fait passer soit pour le chef d’entreprise auprès d’un collaborateur, soit pour un faux technicien bancaire prétextant une vérification des outils de paiement de l’entreprise soit pour un faux fournisseur ou bien encore la fraude au loyer. L’urgence, la discrétion et les virements vers l’étranger exigés par l’escroc sont autant de signaux d’alerte.

4- La fraude au TPE des restaurateurs : Des fraudeurs échangent le terminal de paiement (TPE) du commerçant par un terminal identique qui crédite ensuite un autre compte bancaire souvent basé à l’étranger. Seule une vigilance accrue sur les tickets et le suivi de la bonne remontée du chiffre d’affaires par le commerçant permet de s’apercevoir de l’escroquerie (dit aussi « scams » dans la profession). Depuis les très nombreux cas révélés en juillet 2022, il est recommandé aux commerçants de personnaliser leur TPE.

5- L’ingénierie sociale : Par différents moyens, les fraudeurs vont, au préalable, collecter des documents personnels sur leurs futures victimes afin de légitimer leur prise de contact. Ensuite, les cybercriminels les manipulent par téléphone, sms, e-mail et via les réseaux sociaux en prétextant une urgence de sécurité absolue les concernant. L’objectif est de vous mettre en confiance pour vous subtiliser de précieuses informations pour vous escroquer en obtenant par exemple l’accès internet à vos comptes bancaires.

6- Autre cas de figure : Les mules. Les fraudeurs les recrutent par mail à leur insu pour blanchir de l’argent. Via rémunération, l’escroc invite la victime à virer une partie des fonds transférés sur son compte bancaire vers un autre compte. La somme est donc blanchie. La victime jouant l’intermédiaire est considérée comme complice, susceptible de poursuites judiciaires.

La fraude à la CB avec ou sans dépossession de la carte bancaire

La Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) répartit les fraudes à la carte bancaire en deux catégories :

Sans dépossession de la carte bancaire,

Avec dépossession de la carte bancaire.

Bon à savoir : La fraude désigne ici l’acte d’utilisation des coordonnées d’une CB pour effectuer des achats en ligne ou en magasin, ou des retraits, sans l’autorisation de son titulaire. Cette subtilisation des coordonnées peut être le fruit de la perte de la carte bancaire, d’un vol, d’un piratage sur internet (phishing) ou dans un distributeur automatique de billets (DAB) lors d’un retrait (skimming).

Fraude sans dépossession de votre carte bancaire

Le piratage de vos coordonnées bancaire sans vol ou perte de la CB peut se dérouler en ligne ou auprès d'un distributeur automatique de billets (DAB). C’est en consultant la situation de votre compte bancaire que vous découvrez la fraude en repérant des sorties d’argent dont vous n’êtes pas l’instigateur. Votre responsabilité n’est pas engagée, ce que stipule l’article L133-19 du Code monétaire et financier :

« La responsabilité du payeur n'est pas engagée si l'opération de paiement non autorisée a été effectuée en détournant, à l'insu du payeur, l'instrument de paiement ou les données qui lui sont liées ».

Si la CB reste dans le portefeuille du client, ce sont ses coordonnées bancaires qui sont volées, copiées, revendues et utilisées de manière illégale. Voici les quatre pratiques frauduleuses les plus courantes :

1- Le phishing (ou hameçonnage). La victime renseigne volontairement ses données en répondant à un email qu’elle croit officiel et sécurisé. En fait, c’est un leurre. Une fois transmises, les données bancaires sont récupérées et exploitées par les cybercriminels. En cliquant sur une image ou un lien viciés, l’escroc peut aussi installer un logiciel malveillant pour espionner les faits et gestes de la victime.

2- Le pharming est une variante. La victime croit être sur le site officiel de sa banque par exemple, alors qu’en réalité ce site est faux. Toutes les informations personnelles sont alors récupérées à des fins frauduleuses.

3- Le skimming qui consiste pour un commerçant malhonnête à demander la carte bancaire de la victime et de la glisser furtivement dans un skimmer. Cet appareil lit les données de la carte bancaire qui sont ensuite recopiées sur une autre. Le skimming s’opère aussi dans les distributeurs automatiques de billets où le discret décodeur est inséré dans la fente.

4- La technique du « collet marseillais » en est une variante plus basique. Une bande factice en plastique positionnée sur la fente du DAB fait croire à la victime que sa carte bancaire a été avalée par le DAB lorsqu’elle essaie de retirer de l’argent. Lorsque celle-ci quitte les lieux, le malfrat vient la voler.

Bon à savoir : Votre banque doit vous rembourser la somme débitée frauduleusement mais aussi les frais de découvert (agios) qui ont été engendrés à cause de la fraude.

La responsabilité du titulaire de la carte bancaire n’est pas non plus engagée quand :

Le fraudeur exploite vos coordonnées bancaires après qu’elles aient été utilisées sur internet,

La fraude intervient après une navigation sur un faux site ecommerce ou clic sur un lien piraté,

La fraude fait suite à la copie de votre CB par un instrument positionné dans un DAB.

Fraude avec dépossession de votre carte bancaire

Ici, l’escroc utilise directement les cartes de paiement volées notamment pour les transactions ne nécessitant pas de taper son code confidentiel (paiement sans contact, etc.). Dès que vous vous apercevez du vol ou de la perte de votre CB, vous devez aussitôt informer votre banque et faire opposition. La banque peut constater une négligence de la part de son client si par exemple l'opposition a été réalisée trop tardivement, s'il a communiqué son code de carte bancaire à une personne de son entourage ou pour l'avoir noté dans son portefeuille.

Bon à savoir : Afin de ne pas pénaliser lourdement un usager ne s’étant pas rendu compte rapidement du vol ou de la perte de sa CB, la loi a instauré un plafond maxi depuis le 13 janvier 2018. Concrètement, au-delà de 50 euros, la banque vous rembourse toutes les sommes frauduleusement débitées. Cette règle s'applique notamment si le code de la carte bancaire a été utilisé par les escrocs pour le ou les débits frauduleux.

De toute les manières, le remboursement par la banque est total et votre responsabilité n’est pas engagée en cas de paiement non autorisée effectuée sans utilisation du dispositif de sécurité personnalisé tel que le code secret.

Quelles démarches faire auprès de sa banque en cas de fraude ? Utiliser Perceval

Lorsque vous perdez ou que l'on vous vole votre carte bancaire, il est très important d'agir vite pour vous protéger de toutes opérations frauduleuses. Il faut éviter que votre responsabilité soit engagée pour cette négligence car la banque pourrait ne pas vous rembourser l'intégralité des opérations frauduleuses (plafond maxi de 50€ à la charge du client).

Voici les démarches à réaliser en cas de perte, vol ou de fuite des données de sa carte bancaire :

1- Appeler sa banque le plus rapidement possible et faire opposition à sa carte bancaire. Un numéro de téléphone interbancaire est également disponible 24h/24 et 7j/7, il s'agit du 0 892 705 705 (0,34€ par min.). C’est aussi possible directement depuis votre appli bancaire si cette fonctionnalité existe auprès de votre établissement bancaire.

2- Envoyer à sa banque une lettre ou un message sécurisé qui confirme la mise en opposition de la carte utilisée frauduleusement,

3- Envoyer un document qui désigne toutes les opérations contestées, les coordonnées bancaires et le motif de l'opposition de la carte,

4- Une attestation (AFFIDAVIT) certifiant que la carte a toujours été en sa possession et qu'elle n'a jamais été cédée ou prêtée.

Signaler une fraude bancaire en ligne via le service Perceval

Les titulaires de carte bancaire qui sont victimes d'une utilisation frauduleuse sur internet ont un délai de 13 mois (à compter de la date du débit du compte) pour contester les sommes prélevées sur leur compte bancaire. Ils doivent s'adresser directement et rapidement à leur banque et s'opposer formellement aux transactions effectuées ou au paiement des opérations en question.

A retenir : La loi de 2001 sur la protection du consommateur n'exige pas de dépôt de plainte auprès de la gendarmerie. Il n'est donc pas nécessaire de porter plainte pour que la banque procède au remboursement des sommes usurpées.

Il est par contre conseillé de déclarer la fraude aux autorités en réalisant un signalement en ligne sur Perceval, accessible via FranceConnect. Cette démarche permettra de télécharger ensuite le récépissé à transmettre à votre banque pour finaliser la demande de remboursement.

Trois conditions sont nécessaires à ce signalement Perceval :

1- Être toujours en possession de sa carte bancaire,

2- Ne pas être à l'origine des achats en ligne,

3- Faire opposition à la carte auprès de sa banque.

Cette déclaration permet ainsi de regrouper les fraudes en ligne et d’aider les services de police et de gendarmerie à l’identification des auteurs de l’escroquerie. Pour effectuer votre signalement sur Perceval, vous avez simplement à créer un compte sur FranceConnnect et de disposer sous les yeux de vos relevés de compte avec les opérations frauduleuses.

Demander une aide ou porter plainte suite à une escroquerie

Victime d’une escroquerie, d’une fraude à la carte bancaire ou bien d’un piratage de vote boite mail, le site du service public (service-public.fr/particuliers/vosdroits/N31138) peut vous accompagner selon votre situation.

Il existe également deux dispositifs téléphoniques publiques :

Info Escroqueries : Joignable gratuitement au 0 805 805 817, ce service est géré par des gendarmes et policiers,

La DGCCRF : Joignable au 0809 540 550 c’est le service de la Direction générale de la concurrence, de la consommation et de la répression des fraudes

Suite à une fraude sur internet, la plateforme THESEE (Traitement harmonisé des enquêtes et signalements pour les e-escroqueries) est utile aux usagers souhaitant déposer plainte sans avoir à se rendre à la gendarmerie. Elle gère les escroqueries suivantes :

Fraudes sur des sites de vente,

Piratage de boite mail,

Demande de rançon et chantage en ligne,

Fraude à la romance et à la petite annonce.

Vous pouvez également signaler une fraude ou un contenu illégal sur internet grâce :

La plateforme Pharos du ministère de l’Intérieur,

Le site econsumer.gov créé par le Reseau international de protection des consommateurs et d’applications des lois (RIPC). Il s’agit d’un réseau d’organisations gouvernementales afin de repérer plus facilement toutes manoeuvres frauduleuses.

Faire opposition ou juste un blocage de la carte bancaire ?

Effectuer un simple blocage de sa carte bancaire

Dans certains cas, la panique devant certaines opérations au débit de notre compte bancaire nous poussent à faire opposition trop vite. On découvre après réflexion que l’écriture est normale ou qu’elle a été réalisée par un membre de la famille. En cas de doute, il est possible d’utiliser la fonctionnalité « blocage/déblocage de la carte » proposée par les sites et applications bancaires.

Cela permet au client de paramétrer temporairement sa carte bancaire selon vos besoins et restrictions en demandant par exemple :

le verrouillage temporaire de la carte,

l’activation/désactivation du paiement sans contact, à distance ou à l’étranger.

Faire opposition à sa carte bancaire

Certaines banques proposent maintenant de faire opposition instantanément à la carte bancaire directement depuis l'espace client ou l'application bancaire : Une fonctionnalité qui est donc très pratique. Sinon, il faut appeler le numéro dédié de votre banque ou le serveur interbancaire payant (0 892 705 705 (0,34€ par min.)).

A retenir : Lorsqu’on fait opposition à sa carte bancaire, la carte est définitivement bloquée et ne peut plus être utilisée : une nouvelle carte bancaire part en commande dans la foulée. C'est donc une opération irréversible !

Une mise en opposition, une perte ou un vol de carte bancaire peut vous amener à ne plus avoir de moyens de paiement à votre disposition dans l'attente d'une nouvelle refabrication. Ouvrir un second compte bancaire permet de palier à ce désagrément. En plus des nombreux autres avantages, les banques en ligne ou néobanques peuvent vous offrir des solutions bancaires complémentaires à moindre coût !

Fraudes par carte bancaire : Remboursement et refus des banques

Fraude bancaire avec obligations de remboursement de la banque

Selon les articles L133-19 et L 133-20, la banque doit rembourser toutes les sommes prélevées à compter de la date d'opposition ainsi que tous les frais liés à l'opposition de la carte bancaire.

La responsabilité du propriétaire d'une carte bancaire n'est pas engagée si la carte a été contrefaite ou si l'achat contesté a été effectué sans l'utilisation physique de la carte bancaire. Comme le stipule l’article L133-24 du Code monétaire et financier, la victime dispose d’un délai maximum de 13 mois pour se manifester :

« L'utilisateur de services de paiement signale, sans tarder, à son prestataire de services de paiement une opération de paiement non autorisée et/ou mal exécutée au plus tard dans les treize mois suivant la date de débit. »

Si le bénéficiaire du paiement frauduleux et sa banque se situent en dehors de l’Union européenne ou de l’Espace économique européen, le délai de signalement est raccourci ! Dans ce cas, vous ne disposez que de 70 jours pour contester cette opération frauduleuse !

Bon à savoir : Si vous déclarez l'achat carte frauduleux dans les délais, la banque doit vous rembourser immédiatement de la somme débitée, ainsi que les agios. Aucune assurance n'est nécessaire.

Opérations frauduleuses : Remboursements refusés par la banque

Avec plus de 1,24 milliards de fraudes au moyens de paiement, il arrive que la banque se trouve tatillonne afin de procéder à votre remboursement de paiements frauduleux. Une franchise de 50 € s'applique ainsi aux remboursements effectués par la banque pour les opérations frauduleuses réalisées avec votre code secret (hors paiements sans contact).

Si la banque refuse intégralement un remboursement, le client doit contacter son conseiller bancaire puis ensuite saisir le médiateur bancaire si nécessaire. Il faut pour cela garder une trace écrite de tous les échanges avec sa banque pour prouver le litige afin que le médiateur puisse statuer.

A retenir : Cette situation de conflit signifie que la banque vous tient pour responsable mais c’est à elle seule d’en amener les preuves. C’est éventuellement le cas si le comportement du client est particulièrement imprudent ou fautif et qu’il a, par négligence, entrainé la fraude.

Dans ces circonstances, la banque peut vous demander de prendre en charge une partie de cette fraude (50 euros maximum). Au final, veillez surtout déjà à :

Signer votre CB au dos,

Ne surtout pas écrire le code secret sur un papier par exemple,

Ne pas composer votre code à la vue de tous et être toujours très vigilant,

Ne jamais donner vos identifiants bancaires,

Ne jamais valider dans l’urgence une opération par une authentification forte suite à un pseudo appel d’un conseiller bancaire par exemple.

Si malgré votre bonne foi, le remboursement est toujours contesté, vous pouvez saisir la justice en déposant votre requête devant le tribunal d’instance. Pour des sommes de 4 000 € à 10 000 €, vous devez transmettre une assignation par huissier au tribunal d’instance. Si la somme est supérieure à 10 000 €, faites-vous représenter par un avocat qui saisira le tribunal de grande instance.

Bon à savoir : L’association UFC-Que Choisir dénonce encore une fois en 2022 les pratiques des banques qui tentent de tromper leurs clients de leurs droits au remboursement. La réglementation précise pourtant que c’est à la banque qu’appartient de démontrer la réelle ou supposée négligence du client.

Assurance perte et vol des moyens de paiement : obligatoire ?

Les remboursements de la banque ne sont en aucuns cas conditionnés à la souscription d’une assurance perte et vol de vos moyens de paiements auprès de la banque. Facturée en moyenne 30€ par an, elle n’est pas nécessaire pour bénéficier du remboursement de débit frauduleux mais présente toutefois 3 avantages :

l'assurance peut couvrir la franchise de 50 €,

l'assurance prend en charge le renouvellement de vos papiers volés ou perdus, de vos clés avec dans certains cas un forfait maroquinerie.

l'assurance garantit parfois l'ensemble de vos comptes bancaires quel que soit le nombre d'établissement bancaire où vous possédez un compte.

De plus en plus de fraudes à la carte bancaire ! Le constat chiffré.

La fraude à la carte bancaire constitue une activité majeure de la cybercriminalité. Au coude à coude, le chèque (37%) et la carte bancaire (37%) sont les moyens de paiements qui représentent les volumes de fraudes les plus importants en 2021, devant les virements (23%) et le prélèvement (2%). Par contre, le seul paiement par carte bancaire représente 90,5% du montant des transactions frauduleuses contre seulement 3,8% pour le chèque !

Le rapport annuel 2017 et celui de 2021 de l’Observatoire de la sécurité des moyens de paiement (OSMP) indiquent que la fraude sur tous les moyens de paiement scripturaux sont passés de 800 millions d’euros à 1,24 milliards d’euros pour un nombre de transactions passant de 4,8 millions à 7,5 millions.

Montant et volume des fraudes

2017

2021

Montant des fraudes

800 millions d’euros

1,24 milliards d’euros

Nombre de transactions frauduleuses

4,8 millions de transactions

7,5 millions de transactions

Montant moyen des fraudes

166,66 euros / fraude

165,33 euros / fraude

Notons toutefois la baisse du taux de fraude à la carte bancaire qui a chuté de 0,070 % à 0,064 % entre 2015 et 2016 pour descendre à 0,059% en 2021. L’étude démontre également une forte baisse de 20% sur les fraudes liées aux paiements sur internet (0,196%) tout en pointant du doigt que l’usurpation de numéros de cartes via le phishing (ou hameçonnage) représente au final 78% de la fraude contre seulement 18% pour les fraudes concernant les cartes volées ou perdues.

Type d'opérations

2019

2020

2021

Numéro de carte usurpé

67%

73%

78%

CB perdue ou volée

31%

25%

18%

Bon à savoir : La directive DSP2 adoptée par l'Union Européenne a renforcé la sécurité des opérations bancaires en ligne et a permis de limiter les fraudes bancaires en adoptant un système d'authentification forte aux accès des comptes en ligne et des paiements en ligne. Cette directive permet de défendre les droits des consommateurs en imposant des contraintes techniques aux banques et aux e-commerçants.

Synthèse : Nos 10 conseils pour éviter les fraudes

Alors comment éviter les fraudes bancaires pour 2022 et 2023 ? ….Comme le dit l’adage « mieux vaut prévenir que guérir » ! Avant de nous quitter, Pricebank tient ainsi à vous adresser ses 10 recommandations à suivre au quotidien afin de limiter toutes tentatives d’arnaques bancaires :

1- Ne jamais divulguer ses coordonnées bancaires. Conserver la carte bancaire dans un lieu sûr et signer au dos de la carte bancaire. Ne pas noter ses codes sur un papier ou dans un fichier sur un ordinateur. Apprendre son code confidentiel par coeur. Ne jamais donner le numéro ni le code secret de la carte bancaire à quiconque,

2- Ne pas laisser sa carte bancaire dans un commerce, même ponctuellement. Détruire les tickets de paiement avant de les jeter car ils peuvent comporter certaines coordonnées de la carte bancaire,

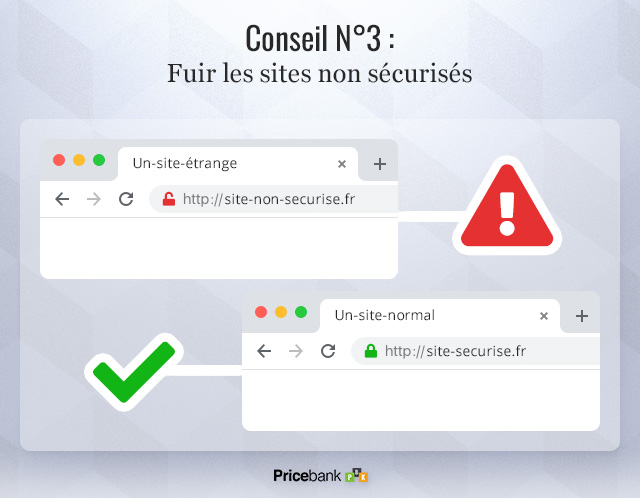

3- Fuir les sites non sécurisés en privilégiant les URL des sites sécurisés en ligne en https ;

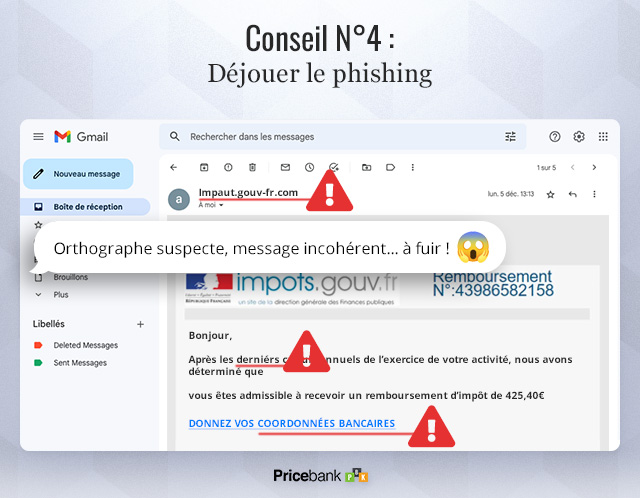

4- Déjouer le phishing :

Ne pas cliquer sur un lien ou une pièce jointe dans un email sans avoir lu la totalité du message,

Rester vigilant envers les messages comme «Nous suspectons une transaction non autorisée sur votre compte courant»,

Ne jamais répondre à un mail qui demande les coordonnées de sa carte bancaire ou des informations personnelles. Une banque ou une administration ne demanderont jamais ces informations par email,

Ne pas cliquer sur un lien reçu par email ou par SMS pour se connecter à sa banque. Utiliser la voie directe pour éviter d'aller vers des sites piratés,

Vérifier l’url du navigateur internet,

Faites attention aux sites et aux emails contenant des fautes d’orthographe ou des erreurs syntaxiques,

Activer une protection anti-phishing,

5- Préférer le paiement 3D Secure avec authentification renforcée lors de ses achats sur internet. La procédure consiste à valider son achat sur le site marchand pour atterrir sur une page de paiement sécurisée où vous avez à renseigner les coordonnées et le numéro de votre carte bancaire. Le dispositif 3D Secure vous renvoie alors sur le site de votre banque dans une nouvelle fenêtre afin de vous authentifier et confirmer l’achat. L’authentification forte confirmée, la validation de la commande est entérinée en toute sécurité,

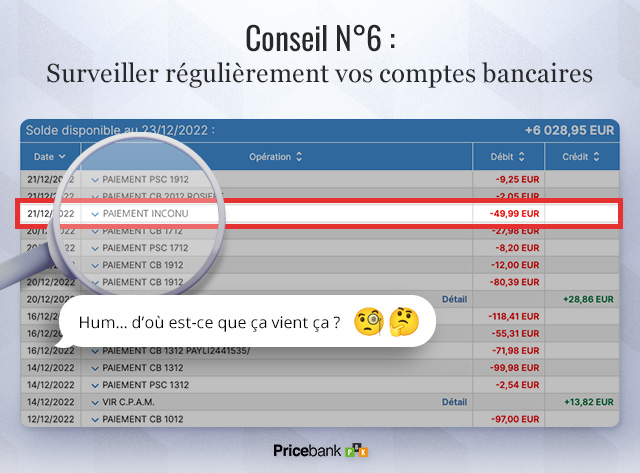

6- Surveiller régulièrement vos comptes bancaires pour repérer les opérations suspectes et afin de gagner en réactivité en cas de fraude détectée.

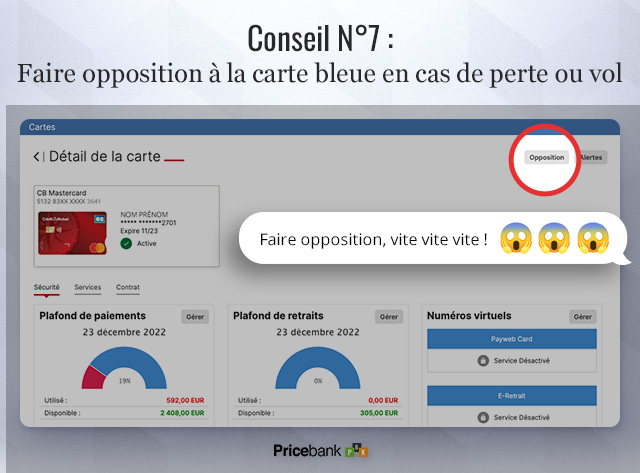

7- Faire immédiatement opposition à la carte bleue en cas de vol ou de perte ou un blocage de carte temporaire en cas de doute. Si opposition, vous recevrez ensuite une nouvelle carte avec de nouveaux numéros de carte bancaire et cryptogramme visuel. Déclarer votre incident et opérations frauduleuses avec le service Perceval via FranceConnect,

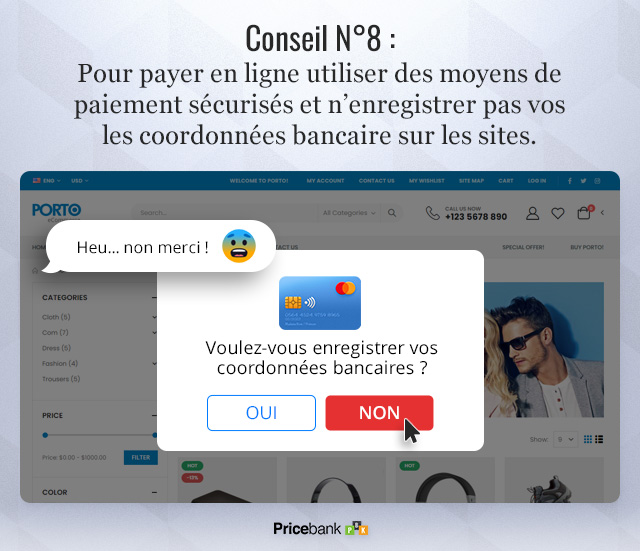

8- Pour payer en ligne, utiliser des moyens de paiement sécurisés (authentification renforcée, carte bancaire virtuelle ou encore carte à CCV dynamique...) et n’enregistrer pas les coordonnées de sa carte bancaire sur les sites des e-commerçants ;

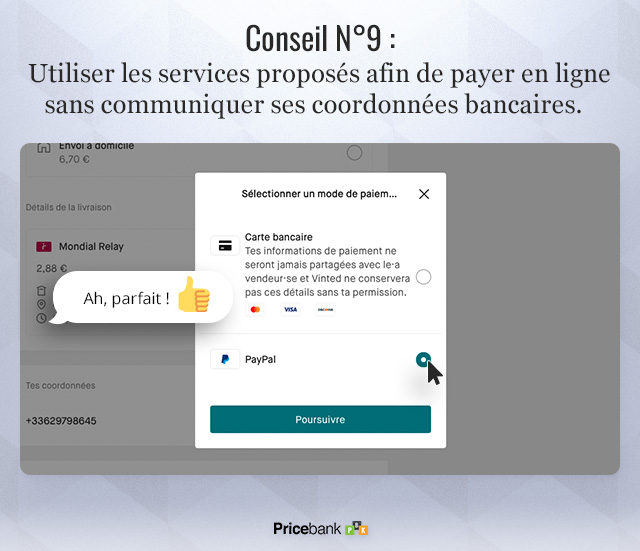

9- Utiliser les services proposés par Paylib, Paypal ou encore Apple Pay qui permettent également de régler les achats sur internet, de manière sécurisée sans communiquer les coordonnées de sa carte bancaire.

10- Installer et utiliser un logiciel antivirus et pare-feu (mis à jour) pour protéger ses appareils : ordinateur, tablette, smartphone.

Nous restons à votre écoute pour toutes vos interrogations éventuelles sur ce sujet. Restez très vigilants !

0 commentaire sur "Comment éviter les fraudes bancaires ? Comment se faire rembourser ? Que faire ?"