Comprendre votre tableau d'amortissement est crucial lorsque vous contractez un prêt personnel ou un crédit immobilier auprès d'un établissement financier. Ce document détaille le taux d'intérêt, vos mensualités, et bien plus encore. Qu'est-ce qu'un tableau d'amortissement ? Quelles informations devez-vous scruter au sein d'un tableau d'amortissement ? Bref, pour une gestion optimisée de vos crédits, découvrez l'utilité de ce document financier et toutes les subtilités à connaître sur le remboursement de votre prêt.

Le tableau d’amortissement est établi par l’organisme prêteur auprès duquel vous avez souscrit votre crédit. Ce document rend compte du montant que vous devez rembourser à chaque échéance de votre prêt. D’après le Code de la Consommation (art. L312-8), le tableau d’amortissement est obligatoire et doit figurer au sein de l’offre de prêt qu'adressent les organismes de crédit aux emprunteurs. Vous pouvez contracter un prêt au sein de votre banque traditionnelle, une banque en ligne ou auprès de sociétés de crédit spécialisées.

Le tableau d'amortissement permet de visualiser ce que vous allez devoir rembourser à l'établissement prêteur. Qu'il s'agisse d'un prêt immobilier ou d’un crédit à la consommation, ce document correspond à l’échéancier de votre emprunt. Il vous informe du coût global de votre crédit ou encore du sous-total, par année, de vos remboursements à venir.

Bon à savoir :Temporairement, l'établissement prêteur peut vous transmettre un tableau d'amortissement avec un échéancier indicatif provisoire comportant simplement un numéro d'échéance et non la date précise de l'échéance. En effet, en cas de prêt pour financer des travaux ou la construction d'une maison, les dates de déblocage des fonds ou de la première échéance ne peuvent pas toujours être fixées à l’avance. Soyez rassuré, vous recevrez votre tableau définitif après le déblocage total des fonds prêtés.

Si votre crédit est en cours d'amortissement, ce document permet de pointer ce que vous avez déjà remboursé mais aussi le capital restant dû (CRD) représentant les sommes qui vous restent à rembourser à un moment donné.

Comment est constitué votre tableau d'amortissement ?

Un tableau d'amortissement est un document financier détaillant le remboursement périodique de votre crédit.Cet échéancier illustre comment chaque mensualité affecte le capital emprunté et vos intérêts d'emprunt. Après chaque remboursement, il vous présente le capital restant à devoir à l'établissement prêteur.

Ce tableau est essentiel pourvisualiser l'impact de vos remboursements sur la dette restante à payer au prêteur. Pour bien le comprendre, voici quelques termes que vous devez connaître :

Le capital restant dû (CRD) est la part du capital qu’il vous reste à rembourser après le règlement d’une échéance,

L’amortissement désigne la part du capital emprunté que vous remboursez chaque mois,

Les intérêts périodiques servent à calculer les intérêts d'une mensualité. Ils sont basés sur le capital restant dû. Le montant de vos intérêts périodiques se calcule comme suit : Capital restant dû X taux d’intérêt périodique qui est le taux d’intérêt annuel rapporté sur un mois (par exemple 2,99% ÷ 12 mois = 0,2491%),

L’échéanceou la mensualité de crédit correspond au montant prélevé sur votre compte par le prêteur chaque mois. Ces échéances de prêt sont composées :

d'une part en capital,

d'une part d'intérêts,

de l’assurance emprunteur.

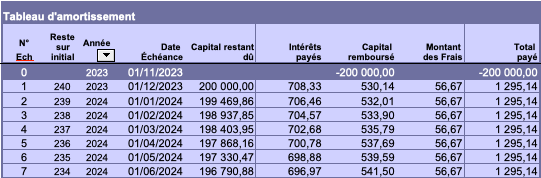

Exemple d'un tableau d'amortissement

(prêt de 200.000 euros sur 20 ans au taux de 4,25% avec une assurance emprunteur de 56,67 euros. Maj le 8/12/2023. Source : jxTamm)

À retenir : Dans le tableau ci-dessus, la mensualité est de 1.295,14 euros. La première échéance est composée de 708,33 euros d'intérêts, 530,14 euros de capital et 56,67 euros d'assurances emprunteurs. Vous pouvez réaliser des économies en optant pour une assurance déléguée en remplacement du contrat groupe proposé par l'établissement prêteur (généralement plus onéreux).

Comment calculer votre tableau d'amortissement ?

Pour calculer l’amortissement d’un crédit, vous avez besoin de connaître :

Le tableau d'amortissement est un outil indispensable pour les emprunteurs, permettant de :

suivre précisément l'évolution de leur dette restante au fil des remboursements mensuels,

fournir une transparence totale sur le coût total du prêt,

montrer la répartition en capital et intérêts de chaque paiement.

Bon à savoir :En examinant de près les montants alloués aux intérêts, les emprunteurs peuvent décider de faire des remboursements anticipés partiels pour économiser sur les intérêts. Il est possible également de se faire racheter le prêtpar la concurrence si les conditions s'avèrent plus avantageuses.

Le tableau d'amortissement d'un prêt est un document important à conserver qui peut également vous être demandé en diverses occasions :

Avant de contracter un nouveau prêt, labanque (ou autre organisme de crédit) vous demande de justifier de tout crédit en cours. Elle vous demandera de fournir les tableaux d'amortissement des prêts afin de s'assurer du capital restant dû et de la durée restant à courir pour ensuite calculer votre taux d'endettement ;

Dans le cas d'un dossier de surendettement, la commission de la Banque de France vous demandera de fournir ce document pour justifier des mensualités que vous devez rembourser chaque mois. Il faudra lui fournir les tableaux d'amortissement de tous vos crédits en cours.

Tableau d'amortissement : où le retrouver ?

Traditionnellement, le tableau d'amortissement est présent au sein de votre offre de prêt. Tout établissement de crédit a l'obligation de le fournirau moment où l'emprunteur contracte son emprunt. Si le tableau d'amortissement n'est pas intégré à l'offre de prêt ou lors du déblocage des fonds, l'organisme est tenu de le fournir sur simple demande de la part de l'emprunteur sans que celui-ci n'ait à se justifier.

Depuis le 1er octobre 2016, dans le cas d'un crédit immobilier, vous pouvez retrouver le tableau d'amortissement dans la Fiche d'Information Standardisée Européenne ou FISE. Cette Fiche a été normalisé au niveau européen pour contenir les mêmes informations quel que soit l'organisme prêteur. La FISE simplifie la lecture d'une offre de prêt et sa comparaison entre plusieurs offres de prêt concurrentes. Elle doit vous être remise au plus tard lors de l'émission de l'offre concernée.

Conformément à l'article R313-4 du Code de la consommation, cette Fiche d'Information Standardisée Européenne doit contenir :

Les informations concernant l'emprunteur et l'organisme prêteur,

Les caractéristiques du prêt comme le montant total (avec et sans intérêts et assurances), sa monnaie, sa durée, son type de prêt (amortissable, hypothécaire, etc.), le type de taux (fixe ou variable), et enfin la garantie demandée (hypothèque, gage, caution, nantissement, etc.),

Les informations concernant le taux d'intérêts et les autres frais (assurances, dossier etc.),

Les informations concernant les versements (montant, ...) et leur périodicité,

Le tableau d'amortissement ou échéancier indicatif,

Les obligations supplémentaires à respecter pour obtenir le prêt (domiciliation de salaire, ...),

Les informations concernant les conditions de remboursement anticipé,

Les caractéristiques dites variables (transfert du prêt, rachat, réemprunt, etc.),

Les droits de l'emprunteur et notamment le délai de réflexion obligatoire,

Les informations de contrat pour une éventuelle réclamation,

Les conséquences en cas de retard de paiement ou de non respect d'autres conditions,

Les informations concernant la législation applicable au contrat de crédit et la langue qui servira à communiquer pendant la durée de l'offre de prêt. Il y est aussi rappelé qu'un exemplaire du contrat de prêt doit être remis à l'emprunteur,

Enfin, la fiche doit mentionner le nom de l'autorité de surveillance de l'organisme prêteur ainsi que son adresse web.

Quels sont les différents types d’amortissement ?

Il existe plusieurs types d’amortissement d'un prêt qui correspondent à différentes manières de rembourser le capital emprunté et les intérêts. Voici les types d'amortissement les plus courants :

1. Amortissement progressif (tableau ci-dessous) : Vos échéances sont identiques tout au long de votre prêt avec la particularité suivante. La part de capital remboursé sera plus faible au départ et augmentera au fur et à mesure du remboursement. À l'inverse, la part de vos intérêts sera dégressive. Pour cette raison, il est fréquent d'entendre que l'on règle la plus grande partie de ses intérêts en début de prêt !

2. Amortissement constant : Vos échéances comportent toujours la même part de capital. En revanche, vos intérêts diminuent petit à petit puisqu’ils sont calculés sur le capital restant à rembourser. Avec ce type de plan, vos échéances sont donc plus importantes au début du remboursement qu’à la fin.

3. Amortissement « in fine » : Vous remboursez la totalité du capital emprunté en une seule fois, lors de la dernière échéance. Seuls les intérêts et l’assurance emprunteur sont payés périodiquement pendant la durée du prêt. Ce type d’amortissement peut être envisagé lorsqu’une importante somme d’argent permet le remboursement du crédit à la fin du prêt (donation, vente d'un bien, épargne, etc.).

4. Tableau d’amortissement personnalisé (à paliers) : Certains prêts peuvent avoir un plan d'amortissement personnalisé adapté aux besoins spécifiques de l'emprunteur. C'est notamment le cas des prêts à paliers qui doivent s'adapter aux échéances d'autres prêts comme un prêt à taux zéro ou prêt employeur. À manier avec précaution, le prêt à paliers peut être aussi utilisé par les jeunes emprunteurs qui anticipent une progression de leurs salaires ou par les investisseurs qui prévoient une augmentation de leurs revenus locatifs.

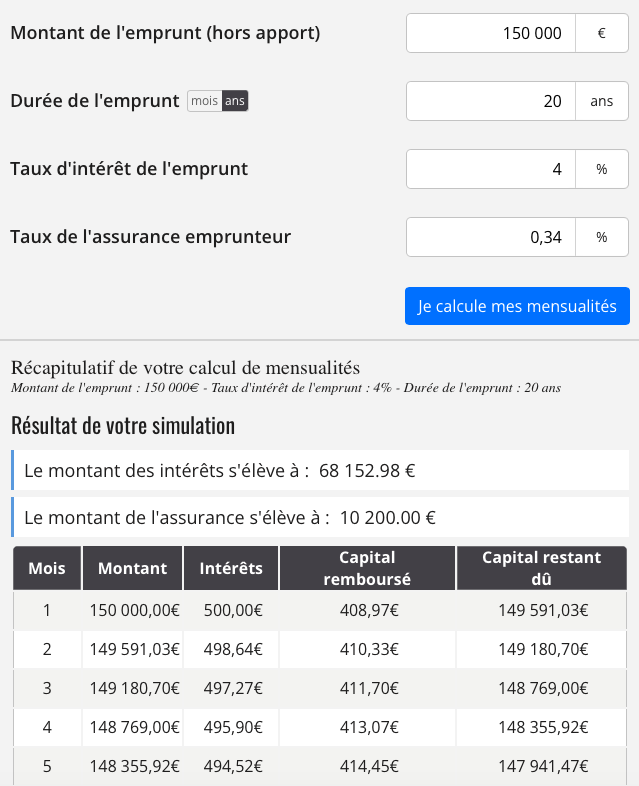

Exemple d'un prêt immobilier à amortissement progressif

Exemple : 100 000€ sur 20 ans avec un taux : 4%

Date

Mensualité

Intérêts (mensuels)

Capital remboursé (mensuellement)

05/01/2024

605,98 €

333,33€

272,65 €

05/01/2030

605,98 €

259,52 €

346,46 €

05/01/2037

605,98 €

147,78€

458,20€

05/12/2043

605,99 €

2,01 €

603,98 €

Le tableau d'amortissement ci-dessus présente l'impact de vos remboursements sur le capital restant dû selon 4 périodes d'amortissement différentes. Pour une mensualité constante, cela montre l’augmentation du capital remboursé au fil des mois et, par conséquent, la diminution progressive des intérêts.

Comprendre le tableau : Pour une même mensualité de 605,98 euros, l'emprunteur rembourse seulement 272,65 euros de capital sur sa première échéance (janvier 2024), contre ensuite 458,20€ en janvier 2037. De son côté, la dernière mensualité est composée en quasi-intégralité de capital et de seulement 2,01€ d'intérêts !

Vous voilà incollables sur le fonctionnement d'un tableau d'amortissement. Nous espérons vous avoir apporté les réponses à vos interrogations. Nous restons également à votre disposition pour tout complément d'information via l'onglet "commentaire" en bas de cet article ...et n'oubliez pas : Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager !

1 commentaire sur "Qu'est-ce qu'un tableau d'amortissement ? Définition, exemple, ..."

Bonjour et merci de votre commentaire Ariane.

L'équipe Pricebank reste à votre écoute pour optimiser vos crédits, vos finances, votre patrimoine. A très bientôt