Le terme Fintech est la contraction des mots “Finance” et “Technology”. Les FinTechs désignent ainsi les entreprises, généralement des start-up, qui évoluent dans le secteur de l’innovation technologique applicable aux services financiers et bancaires. Leurs champs d’actions s’étendent du financement alternatif des entreprises jusqu’au paiement en ligne, en passant par la gestion d’épargne, le prêt, les agrégateurs de comptes bancaires, etc.

Quel est le but recherché par une Fintech ?

Une Fintech cherche avant tout à offrir aux clients des services financiers de meilleure qualité et moins coûteux. Les FinTechs ont donc une approche disruptive de l’univers de la banque, de la finance et de l’assurance.

Fintech et licorne : Quelles différences ?

Une start-up devient une licorne quand elle est valorisée à plus d'un milliard de dollars. Une fintech peut ainsi devenir une licorne et on constate un nombre de licorne de plus en plus important à travers le monde du fait d'une profusion de capital venant d'investissements en capital risque...mais les choses pourraient très rapidement changer en 2023.

Vous trouvez également des variantes au terme "licorne" comme :

la "décacorne" valorisée à plus de 10 milliards de dollars,

la "super licorne" évaluée à plus de 100 milliards de dollars,

...la "licorne morte" pour l'entreprise qui n'a finalement pas survécu.

Quelles sont les différentes activités des fintechs ?

Activités de la Fintech pour les particuliers

Si l'aspect financier évoque principalement les banques et assurances, les Fintechs ne se résument donc pas au seul secteur bancaire et concernent également aussi bien le marché des particuliers que celui des professionnels.

Les services financiers proposés par les Fintechs touchent directement les particuliers avec la présence d'acteurs comme :

les banques mobiles (banques en ligne et néobanques),

les assurances, gestion des sinistres ou des contrats,

les solutions de paiement (Paytechs) et de transfert d'argent,

la gestion d'argent et de budget : avec des apps innovantes comme les agrégateurs de comptes, les cagnottes et autres plateformes de dons,

les "assistants" d'épargne (robo-advisors par exemple),

l'épargne participative et plateformes de trading (ex. les cryptomonnaies),

les financements avec le micro-crédit ou le prêt participatif (crowdlending, crowdfunding)...

Activités de la Fintech dédiées aux professionnels

Pour les professionnels, la gamme des services déployée est aussi variée via des Fintechs comme :

les néobanques,

les logiciels de compta, de trésorerie et de notes de frais,

les gestionnaires de paie, de retraites

les services de gestion de relation client, l'évaluation, la fidélité,

l'épargne salariale,

le financement avec le crowdfunding (financement participatif),

des solutions d'encaissement des paiements en France ou à l'international,

les courtiers en assurances,

la Regtech pour gérer les risques : cybersécurité, analyse de données, gestion de fraudes, vérification d'identité, Intelligence Artificielle, mise en oeuvre de la Blockchain...

Panorama : évolution, répartition et exemples de fintechs

La progression forte des fintechs

Les investisseurs du monde entier accompagnent ce mouvement avec intérêt. Déjà entre 2014 et 2015, l’investissement en France avait augmenté de plus de 770 %, bondissant de 19 millions d’euros à 167 millions d’euros et cette croissance exponentielle a continué au fil des années. En 2020, ce ne sont pas moins de 828,2 millions d'euros qui ont été levés et même 2,3 milliards d'euros en 2021 (source : France Fintech), soit 177% de plus en seulement un an. En 2022, le montant des levées de fonds s'annonce stable par rapport à 2021... Le robinet a-t-il décidé de se refermer ?

Le nombre de Fintechs a également explosé durant ces 7 dernières années : Quand, en 2015, on comptait moins d'une cinquantaine de FinTechs déployées sur le marché français, la France dénombre plus de 900 entreprises innovantes des services financiers en 2022.

Année

Montant des levées de fonds des fintechs françaises (évolution n/n-1)

2014

19 millions d'euros

2015

167 millions d'euros (+778%)

2020

828,2 millions d'euros (+395%)

2021

2,3 milliards d'euros (+177%)

2022

2,4 milliards d'euros (=)

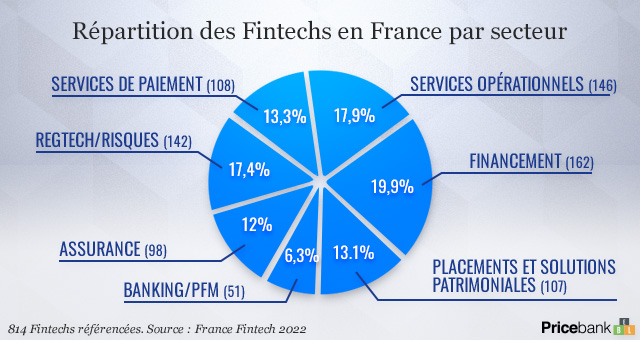

Les différents types de fintechs à connaître

La fintech intervient dans plusieurs domaines principalement dans le financement, les services de paiement, la Regtech et services opérationnels sans oublier les secteurs de la banque, de l'assurance et des solutions patrimoniales.

Des exemples de fintechs françaises

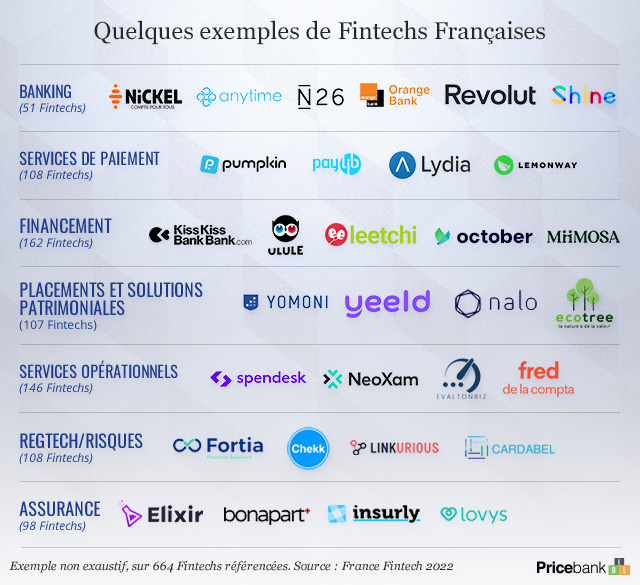

Parmi les Fintechs les plus célèbres, citons le pionnier et géant américain Paypal (1998) dont cherche à se rapprocher l'application de paiement française Lydia qui aspire à devenir la prochaine "super application" européenne de services financiers.

Les néobanques sont également des Fintechs célèbres : N26, Revolut, Monzo, Nickel, Orange Bank, Manager.one, Qonto, Xaalys... tout comme les banques en ligne qui ont fait figure de pionnières dans ce domaine disruptif de la banque avec Boursorama Banque, Fortuneo, Monabanq ... Côté open-banking, on peut citer Linxo ou Bankin. Parmi les Fintechs de l'épargne assistée, on peut citer des Robo-advisors comme Wesave, Yomoni, Nalo, Grisbee...

Lors de l'avénement des Fintechs en France (2015 à 2017), le crowdlending représentait une part très importante de ces entreprises innovantes. Parmi les plus connues qui existent toujours en 2023, on peut citer Lendosphere, KissKissBankBank, Leetchi, Ulule, Lendopolis, October (anciennement Lendix et Crédit.fr), WeShareBonds, Wiseed, lumo, Sowefund, Miimosa, Pretup...

Les FinTechs sont soumises à des réglementations spécifiques en lien avec le monde de la finance. Elles appartiennent ainsi à un marché régulé où les exigences et les contraintes s’imposent pour protéger le consommateur. Ce cadre les pousse à nouer des partenariats avec des entreprises traditionnelles du secteur (assureurs, banques, etc.). En savoir plus sur les FinTechs

Le secteur complet de la Fintech en France en 2023

Parmi les 28 licornes que compte la France en 2022, on dénombre actuellement 12 fintechs françaises (soulignées en orange dans le tableau ci-dessous) dont 2 sont installées aux Etats-Unis. La dernière d'entre elles, le spécialiste du crédit à la consommation Younited Credit est devenue la nouvelle licorne française le 8 décembre 2022 après une levée de fonds de 60 millions d'euros !

Catégorie de Fintech

Gamme de services financiers

Exemple d'entreprises

(liste non exhaustive et licornes soulignées en orange)

Agrilend, Collecticity, Investbook, Credit.fr, Edukys, Lendosphère, Les Entreprêteurs, Kiss Kiss Bank Bank, Ulule, Leetchi, Lendopolis, Pretup; Microdon, Miimosa, October...

Panorama 2022 des Fintechs Françaises - source : Francefintech

Quel avenir pour la fintech en 2023 ?

Ces dernières années nous avons connu de véritables révolutions dans l'utilisation de solutions digitales avec des conséquences notables sur notre société et façon de consommer. Toutefois, le cabinet Forrester et ses experts suivent ces transformations et pensent que certaines règles du jeu ont changé en 2022 et vont venir impacter fortement les fintechs en 2023. Rappelons également qu'avec moins de 20% des fintechs qui déclarent être rentables, quel avenir peut-on envisager pour ces strutures ?

Faillite d'1 fintech sur 4 en 2023 et quelques opportunités

2023 annonce des budgets revus à la baisse et surtout la fin de l'argent gratuit et de ces ahurissantes levées de fonds de capital-risque. Les fintechs se doivent de réduire et optimiser au mieux leur coût de fonctionnement. Le mot d'ordre risque d'être la rentabilité et de dire adieu au métavers ! Les plus vulnérables de ces sociétés constitueront des aubaines pour certaines entreprises avides d'accroître leur leadership ou bien d'acquérir une technologie à bas prix.

L'inflation et le ralentissement de l'économie prévus se chargeront de changer progressivement certaines habitudes. Si l'argent liquide fera, au début, de nouveau surface chez les commerçants, les fintechs de paiement disposeront d'un potentiel de croissance élevé : Cela portera sur des solutions de financement afin de procurer de la souplesse de trésorerie aux particuliers avec par exemple les réglements en 4 fois sans frais ou les reports d'achat de type "Achetez aujourd'hui, réglez le mois prochain !".

D'ailleurs, il y a fort à parier qu'Apple se saisira de ce climat économique et bancaire instable et de la défiance croissante des usagers envers leur banque (refus de crédit, frais bancaires en hausse). Ce sera l'occasion rêvée pour elle de proposer un compte bancaire et apparemment sans son partenaire de 2019, la société Goldman Sachs. La sortie du service Apple Pay Later (payer ses achats en 4 fois sans frais) est désormais imminente depuis la création de la filiale Apple Financing LLC.

L'enjeu de la rétention des talents pour les fintechs

Les fintechs en France représentent 40 000 emplois en 2022 contre 27 000 en 2021 et seulement 8000 en 2018. Plus de la moitié des besoins en ressources humaines de ces jeunes pousses se concentrent sur les emplois liés à la tech pour 35%, vient ensuite le commercial (14%) et le service client (13%). L'enjeu des DRH va être de retenir les véritables pépites de ces structures dans un marché où les marges de manoeuvres financières risquent en parallèle de se resserrer.

La banque et la finance en émoi en 2023

Avec des marchés très volatiles, un marché immobilier qui s'interroge, une inflation qui rogne le patrimoine, des crypto-monnaies qui s’effondrent, sans parler du problème persistant concernant la réforme des retraites, les particuliers se sentent de plus en plus perdus et seront amenés à solliciter des conseils avisés pour la gestion de leur patrimoine.

Pricebank a déjà bien anticipé ce besoin avec son bilan patrimonial gratuit permettant d'orienter objectivement les choix bancaires et financiers de ses clients selon leurs objectifs, durée de placement et sensibilité aux risques.

Comme souligné dans notre vidéo sur la néobanque Helios, la finance verte marquera également cette année 2023 en offrant aux particuliers une offre bancaire éthique en harmonie avec les objectifs et priorités climatiques du moment. Chaque pays ainsi que toute l'industrie bancaire intensifient leurs investissements afin de relever ce défi qui constitue également une levier de croissance important.

En clair, 2023 sera une année qui va redistribuer fortement les cartes avec des changements de paradigmes de tous bords avec comme toujours des gagnants et des perdants.

10 commentaires sur "Qu'est-ce qu'une fintech ?"

Mat 02/02/2023 à 08h44

Bonjour j'aimerais avoir plus d'infos comment mettre en place une FINTECH notamment en Afrique.

Merci

Réponse de 02/02/2023 à 09h46

Bonjour,

Nous ne sommes pas en mesure de vous donner les procédures exactes pour créer une fintech en Afrique mais elles suivent la même logique que la création d'une entreprise ordinaire. Il est par exemple nécessaire de commencer par réaliser une étude de marché, de construire un business plan et de vous doter du personnel et des technologies adaptés à l'activité envisagée. Bonne continuation,

ADY 08/10/2021 à 19h31

Bonsoir . merci d'avoir repondu à ma question . en effet , elle est très satisfaisante .

ADY 22/09/2021 à 22h06

Bonsoir , je viens de tomber sur votre article , et je le trouve très intéressant . Vous avez énoncé que la fintech ne concerne pas que les entreprises du secteur bancaire . De ce fait , j'aimerais savoir quelles peuvent être les pratiques de la fintech dans les entreprises d'autres secteurs . Besoin de plus d'éclaircicement sur ce point . MERCI.

Réponse de 23/09/2021 à 14h54

Bonjour, effectivement les fintechs concernent le secteur financier dans sa globalité, ce qui est plus large que le secteur bancaire. C'est pourquoi, parmi les fintechs, vous pouvez trouver des entreprises qui concernent les activités comptables, de gestion d'entreprise pour les notes de frais par exemple, l'encaissement des paiements clients ou encore la fidélité des clients, la gestion des risques... Néanmoins, comme les fintechs touchent au domaine financier dans sa globalité, elles travaillent souvent en complément ou en collaboration avec les banques, d'où une possible confusion. En espérant avoir répondu à votre question, bonne journée.

Riri 27/08/2021 à 14h06

Bonjour, votre article est très intéressant. J'aimerais connaitre votre avis concernant mon éventuel sujet de mémoire : Fintech et banques traditionnelles : concurrentes et/ou complémentaires ? Qu'en pensez-vous ? Merci par avance

Réponse de 30/08/2021 à 11h56

Bonjour, pas de problème pour la répétition du commentaire ;) Pour votre sujet, c'est effectivement très intéressant à traiter, car on voit bien que les fintechs font bouger le monde bancaire traditionnel et poussent les grandes banques à accélérer leur transformation digitale. Dans le même temps, fintechs et banques collaborent ou se rapprochent. On voit aussi que les banques traditionnelles rachètent/absorbent les fintechs et "annulent" ainsi la concurrence. Donc, oui sujet très riche et intéressant !

Zinho 29/06/2021 à 08h49

Quel rôle jouent les fintech sur le marché de la bourse ? Leurs enjeux pour le CAC40 ?

Réponse de 01/07/2021 à 11h23

Un sujet digne d'un mémoire... Vous vous lancez ? Je veux bien faire la relecture ;)

lisa 27/05/2021 à 19h46

je vais savoir c'est quoi la fintech dans le secteur bancaire?

Réponse de 28/05/2021 à 09h39

Comme expliqué hier : je ne comprends pas très bien votre question ? Si vous lisez notre article, vous comprendrez que toutes les fintechs ou presque font partie du secteur banques et assurances... Pouvez-vous préciser votre demande SVP ?

lisa 26/05/2021 à 13h35

je vais savoir c'est quoi la fintech dans le secteur bancaire?

Réponse de 27/05/2021 à 09h15

Bonjour je ne comprends pas très bien votre question ? Si vous lisez notre article, vous comprendrez que toutes les fintechs ou presque font partie du secteur banques et assurances... Pouvez-vous préciser votre demande SVP ?

Magdalie 21/02/2021 à 03h21

Comment peut on accélérer les services financiers mobile dans le cadre d'une fintech?

Réponse de 22/02/2021 à 09h27

Bonjour, je suis désolée, mais je ne comprends pas le sens de votre question...

Kha'Zix 23/09/2020 à 11h45

belle mise en page

Rmohan 26/10/2019 à 07h20

Je n'arrive pas à télécharger l'article en connaitre plus sur la fintech

Réponse de 28/10/2019 à 10h02

Bonjour, merci pour votre message, il s'agissait d'une petite erreur technique qui est à présent rectifiée. Bonne journée.

10 commentaires sur "Qu'est-ce qu'une fintech ?"

Bonjour,

Nous ne sommes pas en mesure de vous donner les procédures exactes pour créer une fintech en Afrique mais elles suivent la même logique que la création d'une entreprise ordinaire. Il est par exemple nécessaire de commencer par réaliser une étude de marché, de construire un business plan et de vous doter du personnel et des technologies adaptés à l'activité envisagée. Bonne continuation,