La durée de validité d’un chèque en France métropolitaine est fixée à douze mois et huit jours (1 an et 8 jours). Bien qu'en perte de vitesse, le chèque demeure un moyen de paiement apprécié pour sa simplicité et sa traçabilité. En 2016,la loi Sapin II avait pourtant projeté de réduire cette durée de validité à 6 mois avant cette disposition soit définitivement supprimée par l’Assemblée Nationale quelques mois après.

Avant d'encaisser un chèque, quelles précautions devez-vous prendre avant de le déposer en banque ? Pricebank vous détaille tous les aspects juridiques et pratiques à connaître concernant la durée de validité d'un chèque.

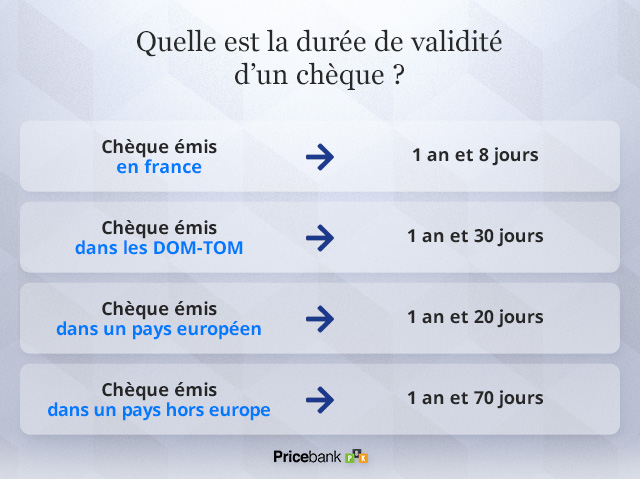

Quelle est la durée de validité d'un chèque ?

Ce que dit la loi sur la validité des chèques

Le Code monétaire et financier (art. L131-32 & L131-59) précise la durée de validité d'un chèque selon le lieu ou il est émis puis encaissé, à savoir :

En France métropolitaine, la durée de validité d'un chèque émis est de 1 an et 8 jours,

Dans les DOM-TOM, la validité d'un chèque émis est de 1 an et 30 jours,

Dans un pays européen autre que la France, la validité d'un chèque émis est de 1 an et 20 jours,

Dans un pays en dehors de l'Europe, la validité d'un chèque émis est de 1 an et 70 jours.

Que précise l'article L131-32 du Code monétaire et financier : "Le chèque émis et payable dans la France métropolitaine doit être présenté au paiement dans le délai de huit jours. Le chèque émis hors de la France métropolitaine et payable dans la France métropolitaine doit être présenté dans un délai, soit de vingt jours, soit de soixante-dix jours, selon que le lieu de l'émission se trouve situé en Europe ou hors d'Europe."

À retenir :Un chèque ne peut donc plus être encaissé après un an auquel s'y ajoutent les délais supplémentaires selon le lieu d'émission du chèque ! Hors France métropolitaine, les délais de validité d'un chèque s'allongent et la plupart des banques y appliquent également des frais de traitement spécifiques.

La durée de validité d'un chèque de banqueest également de 1 an et 8 jours. Par contre, les chèques de banque offrent une sécurité accrue en étant émis par la banque de l'emetteur qui provisionne la somme durant toute la validité du chèque de banque.

Chéque remis pendant la période de validité de 1 an et 8 jours (France métropolitaine)

La durée de validité d'un chèque de 1 an et 8 jours démarre à compter de la date d'émission indiquée sur le chèque. C'est le délai légal pendant lequel le bénéficiaire peut encaisser ce moyen de paiement sur son compte bancaire. Ensuite, dès que le bénéficiaire aura remis le chèque à sa banque, le compte de l'émetteur sera débité.

À retenir :Durant ce délai de validité de 1 an et 8 jours,l'émetteur doit surveiller de près les chèques non débités et doit toujours laisser la provision suffisante sur le compte. Si le chèque revient sans provision, l'emetteur peut se retrouver en interdiction bancaire. De son côté, le bénéficiaire ne sera pas crédité du montant convenu et devra se rapprocher de l'emetteur du chèque.

Chéque remis après la période de validité de 1 an et 8 jours (France métropolitaine)

Passé 1 an et 8 jours, le bénéficiaire d'un chèque ne pourra plus l'encaisser sur son compte bancaire. Le chèque perd sa valeur financière et le bénéficiaire devra contacter l'émetteur pour :

soit obtenir un nouveau chèque,

soit se faire payer par virement, carte bancaire ou espèces.

Dans tous les cas, le mieux est d'éviter les oublis et d'encaisser le chèque le plus rapidement possible. Enfin, si le chèque n'est plus valable à l'encaissement, l'émetteur reste toutefois redevable de la somme inscrite sur le chèque. En cas de refus du débiteur de payer le bénéficiaire, ce dernier peut recourir aux services d'un huissier pour garantir le paiement à devoir.

Si vous déposez un chèque après sa période de validité, la banque se doit derefuser le chèque ! La banque pourra également vous prélever d'éventuels frais de rejet. Toutefois, contrairement aux incidents de chèques sans provision, l'émission d'un chèque expiré n'entraîne aucune interdiction bancaire niinscription de l'emetteur au Fichier Central des Chèques (FCC).

Peut-on payer ou être payé par chèque partout dans le monde ?

En théorie, il est possible de payer par chèque partout dans le monde (Europe ou hors Europe) à condition que le bénéficiaire soit d'accord. En pratique, ce moyen de paiement se révéle, en dehors de nos frontières, peu pratique, onéreux et risqué ! Des frais bancaires et/ou de change pourront être appliqués à la charge de l'émetteur comme du bénéficiaire du chèque. Dans le cas d'un chèque sans provision ou falsifié, il sera compliqué, pour le bénéficiaire, de recouvrer son argent !

Un chèque émis à l'étranger en dehors de la zone euro vous coûtera plus cher qu'un paiement par carte bancaire. Par exemple, au Crédit Agricole Ile de France, un chèque de 100 euros encaissé par une banque étrangère sera facturé 35,50€ (0,10% avec un mini de 35,50€) contre 2,50€ pour un paiement par carte bancaire du même montant (commission de 2,50% sans minimum). Notez qu'un client utilisant une carte bancaire chez Fortuneo ne sera prélevé d'aucuns frais sur tous ses paiements et retraits partout dans le monde !

Peut-on me refuser un paiement par chèque ?

Un commerçant peut refuser le paiement par chèque ou définir certaines limites de montants, mais il doit en informer la clientèle en l'affichant (droit de refus). Techniquement, le chèque peut donc être utilisé aussi bien en France métropolitaine, les DOM-TOM ainsi que dans les pays de la zone Euro et le reste du monde !

Pour rappel : Le délai de validité d’un chèque débuteà la date d'émission mentionnée sur le chèque. Pour éviter le risque d'encaisser un chèque périmé, vérifiez toujours cette date ! À l'étranger, privilégiez le paiement par carte bancaire ou le virement plutôt que le règlement par chèque.

Les 8 règles et conseils à respecter pour un chèque valide

Que l'on soit l'émetteur ou le bénéficiaire d'un chèque, quelques règles sont à respecter pour s'assurer de la validité du chèque, pour éviter son rejet par la banque ou bien encore pour limiter toute falsification du chèque émis.

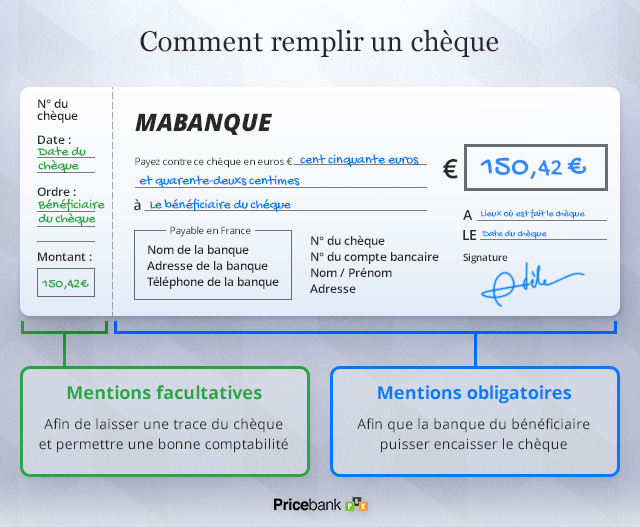

1. Inscrire le montant en chiffres

Dans l'encadré sur la droite, précédé du sigle €, écrire en chiffres le montant du paiement. Il vaut mieux éviter de laisser des blancs avant et/ou après l'inscription du montant en commençant à écrire la somme sur le bord gauche et en faisant un trait à la suite du montant pour compléter la case. Aucune limite réglementaire n'est établi concernant le montant maximal autorisé d'un chèque.

2. Ecrire le montant en lettres

Il faut veiller à bien écrire la somme dûe en toutes lettres sur la première ligne à gauche. Exemple pour la somme de 28,30€ : écrire "vingt-huit euros trente centimes". Les deux sommes (en chiffres et en lettres) doivent être identiques... Attention, si elles ne correspondent pas,c'est toujours la somme en lettres qui est retenue, d'où son importance. Nous vous conseillons également de bien aligner votre écriture à gauche et de compléter l'espace restant après la somme écrite en lettres, par un trait pour éviter les ajouts ou transformations.

3. Indiquer le bénéficiaire

Le nom du bénéficiaire du chèque doit être écrit lisiblement ! C'est ce bénéficiaire qui va encaisser le chèque sur son compte courant. Sa banque doit pouvoir bien lire et identifier le bénéficiaire. Le nom et prénom de la personne ou le nom de la société doivent être reportés sur le seconde ligne précédée d'un "À". Un chèque peut être rédiger au nom de plusieurs personnes.

4. Préciser le lieu :

Sous l'encadré à droite destiné au montant en chiffres, une petite ligne commençant par "à" permet de préciserla commune (le lieu) où a été établi le chèque.

5. Inscrire la date

En dessous du lieu, une deuxième ligne, précédée de "le", permet de noter la date du jour. Cette donnée est très importante, puisque c'est cette date qui va déterminer la durée de validité du chèque et son expiration. Si le chèque n'est pas daté, il n'est pas valable. Un chèque émis en France métropolitaine sera valable 1 an et 8 jours. Le bénéficiaire disposera ainsi de cette durée pour le déposer sur son compte.

Exemple : Un chèque rédigé et émis le 01/11/2023 sera valable jusqu'au 08/11/2023. Le chèque ne doit pas être postdaté, sinon, l'émetteur risque une amende égale à 6% du montant du chèque (mini : 0,75€).

Si vous émettez plusieurs chèques pour règler un achat en plusieurs fois, vous devrez rédiger les chèques émis à la date du jour, c'est à dire à la date de création des chèques. Ensuite, il sera nécessaire de faire confiance au bénéficiaire pour qu'il les encaisse aux dates convenues : Inscrire une autre date est illégal !

6. Signer le chèque

La signature est l'avant dernière étape pour émettre un chèque : Sans signature, le chèque n'est pas valable et ne pourra pas être encaissé. La signature doit correspondre au specimen détenu par la banque de l'émetteur. Pour limiter les émissions de "faux chèques", un commerçant peut demander à l'émetteur de présenter une ou deux pièces d'identité avec photographie.

À retenir : Appelé "chèque en blanc", nous vous déconseillons d'émettre un chèque signé sans avoir complété le montant et/ou le bénéficiaire. Attention, à partir du moment où le chèque est signé, l'émetteur engage sa responsabilité sur la somme à payer (gare aux arnaques, erreurs, vol et perte dans ce cas-là) !

Si votre chèque doit être complété par une machine,signez-le uniquement après : vous pourrez ainsi contrôler qu'il n'y a pas d'erreur dans le montant inscrit dessus. Votre signature doit être le dernier acte d'émission du chèque !

7. Compléter le talon du chèque

Une fois le chèque dûment complété, l'émetteur le détache de son chèquier et le remet au bénéficiaire. À moins de disposer d'une mémoire infaillible, il ne faut pas oublier de compléter également le talon du chèque qui restera dans le carnet de chèques. Sur ce talon apparaît le numéro du chèque émis, à côté duquel, il faut inscrire la date d'émission du chèque, son montant et son bénéficiaire.

Ces informations permettront de conserver une trace de ce chèque émis, de mieux suivre vos comptes, de contrôler également le bon paiement du chèque et de pouvoir contester auprès de la banque si l'on constate que le montant ne correspond pas à ce qui a été rédigé/prévu !

Bon à savoir : L'émetteur du chèque est appelé le tireur et représente la personne qui rédige un chèque pour payer autrui. Ce chèque est rattaché à son compte bancaire. La banque est le tiré. Le bénéficiaire du chèque est la personne qui va recevoir le chèque en guise de paiement d'un bien, d'un service ou d'une dette.

8. Endosser et encaisser le chèque

Si toutes les mentions précédemment décrites ont été respectées par l'émetteur, le bénéficiaire doit ensuite endosser le chèque qui lui a été remis pour pouvoir l'encaisser sur son compte courant. Pour endosser un chèque, le bénéficiaire doit le signer au verso avant de le déposer à sa banque. Cette signature prouve que le bénéficiaire en accepte le paiement. Les banques demandent aussi d'y inscrire au verso le numéro de compte sur lequel il faudra créditer la somme convenue.

Théoriquement, cela suffit pour encaisser le chèque. En pratique, les banques demandent à leur client de compléter une remise de chèque pour accompagner le ou les chèques à remettre sur un même compte. La banque peut vous fournir un carnet de remises de chèques personnalisé pour faciliter vos dépôts de chèques. Certaines banques proposent de réaliser cette remise sous format numérique via l'App du service client. Dans tous les cas, le chèque physique devra être envoyé ou remis à la banque !

Le chèque, un moyen de paiement vieillissant ?

Avec l'essor du paiement sans contact et les cartes bancaires gratuites des banques en ligne, les français délaissent peu à peu le chèque. Selon l'Observatoire de la sécurité des moyens de paiements (OSMP), l'utilisation du chèque a baissé de 8% en 2022.

Le chèque demeure toutefois utile pour nombre de Français et professionnels. La Commission Européenne des Affaires Économiques a relevé en 2017 qu’un Français utilisait en moyenne 37 chèques dans l’année, contre 11 pour un Anglais et 0,38 pour un Allemand ! Même si cette statistique a dû fortement baisser, les traditions ont la vie dure dans l’hexagone et le chèque demeure un moyen de paiement encore très répandu chez les médecins, les thérapeutes, les artisans et certains commerçants.

Le chèque, un usage prisé en France mais menacé !

En 2016, le gouvernement a souhaité abaisser la durée de validité du chèque à 6 mois pour inciter les français à utiliser des moyens de paiements plus modernes et lutter contre les délais d’encaissement trop longs des chèques. En ce sens, les prélèvements, virements et surtout les cartes bancaires permettent des transactions effectivement plus rapides et plus sécurisés.

Toutefois, le députéJean-Luc Laurent avait mené la fronde pour maintenir la durée de validité du chèque à 12 mois et 8 jours. Pour cela, l’élu a mis en avant l’usage encore important du chéquier, notamment pour les citoyens et personnes âgéesqui se méfient des moyens de paiements modernes, dématérialisés ou numériques. D’autres députés lui ont emboité le pas en mettant en avant le rôle du chéquier pour certaines entreprises réglées en grande partie par le biais des chèques de réservation (chambres d’hôtes).

Bon à savoir : Le chèque est peu utilisé en dehors de notre territoire. Dans le cadre de l’espace unique de paiements en euros (SEPA), le chèque n'est pas reconnu et les autorités, comme la Banque de France, poussent à réduire son utilisation.

Validité d'un chèque : Synthèse

La gestion d'un chèque et du chèquier requiert une attention particulière tantà l'émission qu'à l'encaissement. Pour éviter des frais de rejets ou des retards de traitement par la banque,il appartient à chaque détenteur de chèque de respecter les bonnes pratiques et les délais impartis pour assurer la fluidité de vos transactions financières.

Retenez que pour être encaissé, un chèque est valable si les 5 conditions suivantes sont réunies :

la date d'émission du chèque doit être clairement précisée, non raturée et inférieure à 1 an et 8 jours,

les montants (en chiffres et en lettres) doivent être identiques : En cas d'écart, c'est le montant en lettre qui sera pris en compte,

le nom du bénéficiaire doit être écrit de manière lisible,

la signature de l'émetteur doit être authentique,

la signature du bénéficiaire est apposée au verso du chèque,

Selon une étude Statista d'Octobre 2022, nous sommes 68 % à préférer payer par carte bancaire en sans contact contre seulement 8% à favoriser encore les règlements par chèque. Reste que face aux commerçants qui refusent ou limitent de plus en plus l'usage des chèques, la carte bancaire devient la norme. Les français sont de plus en plus séduits par les offres des banques en ligne qui proposent des cartes gratuites couplées à des solutions bancaires pratiques, économiques et sécurisées.

Si vous avez besoin d'informations plus détaillées, n'hésitez pas à laisser un commentaire sous cet article. Pricebank s'engage à vous fournir des réponses personnalisées pour vous accompagner dans vos démarches bancaires. Vos interrogations sont les bienvenues et permettent d'améliorer continuellement la qualité de l'information que nous vous offrons.

0 commentaire sur "Quelle est la durée de validité d'un chèque ?"