Il n'est jamais très facile de quitter sa banque pour une autre et de clôturer ses comptes sans quelques tracas : démarches longues et fastidieuses avec notamment les transferts d'épargne, les prélèvements et virements automatiques (salaires, allocations, etc.), sans oublier vos éventuels crédits en cours.

Quelles sont les solutions actuelles pour changer de banque sereinement ? Quelles sont les démarches à réaliser pour profiter ailleurs de services bancaires moins onéreux et de qualité ? Que faire de ses contrats d'épargne et de ses crédits ? Quelles sont les meilleures banques pour vous ? Pricebank vous délivre tout ce que vous devez savoir sur le sujet.

Comment changer de banque aujourd'hui ?

Si vous souhaitez seulement clôturer un ou plusieurs comptes

Depuis le 1er janvier 2005, sachez que toutes ces démarches sont gratuites. Pour clôturer un compte bancaire, il est vivement recommandé d'envoyer un courrier avec accusé de réception à votre banque afin de lui notifier votre souhait de fermeture de compte avec toutes vos instructions. Vous n'avez aucune justification à donner, ni préavis à respecter sauf si votre convention de compte indique le contraire. Si la convention prévoit un préavis, il ne pourra dépasser 30 jours (article L312-1-1 III du Code monétaire et financier).

Avant d'entamer la clôture définitive du compte, assurez-vous bien d'avoir arrêté tous les prélèvements et virements permanents liés à celui-ci. Gardez également à l'esprit que votre compte doit rester suffisamment approvisionné jusqu'à la clôture définitive afin de couvrir vos opérations bancaires en cours de traitement (chèques non débités, paiement par carte bancaire, etc.). Votre banque devra ensuite fermer votre compte dans un délai de dix jours suivants votre demande spécifique de clôture de compte.

Bon à savoir : Si le compte clos est créditeur, les sommes vous sont reversées (par espèces, chèque ou virement). S’il est débiteur, vous devez régulariser la situation au plus vite afin que la clôture soit effective et afin déviter également des frais qui pourraient venir se rajouter rapidement.

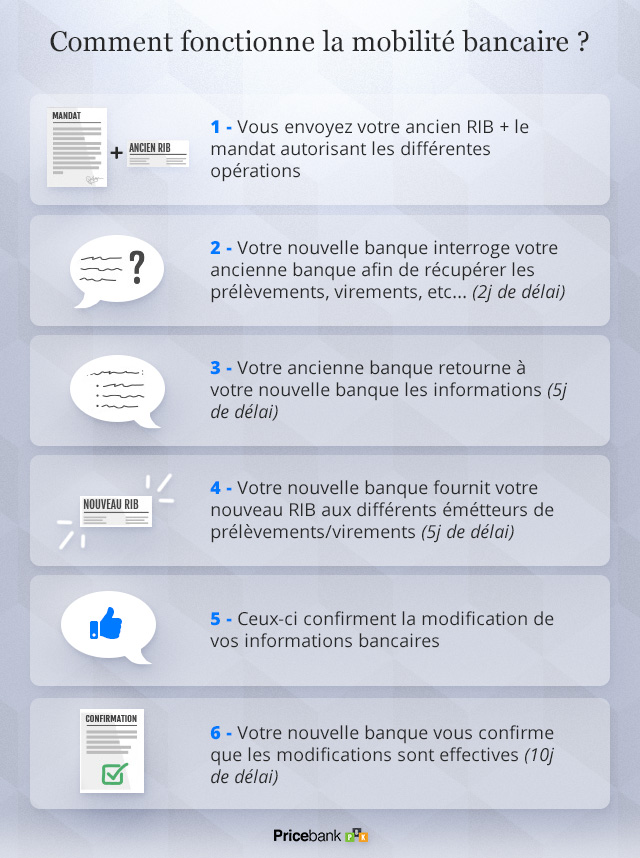

Si vous souhaitez changer de banque et tout clôturer

Même si vous pouvez personnellement vous charger de vos changements de domiciliation bancaire (envoi du nouveau RIB à vos organismes et sociétes tels que l'eau, l'électricité, impôts, téléphone mobile, fournisseur d'accès internet, employeur...), le plus simple reste aujourd'hui d'opter pour le service de mobilité bancaire.

Depuis le 6 février 2017 et l’entrée en vigueur de la loi encourageant et simplifiant le changement de banque, c’est votre nouvelle banque qui va réaliser gratuitement toutes les démarches auprès de votre ancienne banque afin de transférer votre compte en banque et toutes les opérations récurrentes qui s'y trouvent.

Etape 1 : Choisir soigneusement une nouvelle banque

Si vous souhaitez quitter votre banque mais que vous ne savez pas véritablement où aller, ce sera peut-être l’étape la plus délicate pour vous. En effet, vous allez devoir comparer :

le coût des cartes bancaires (carte Visa ou MasterCard),

les frais annexes et les tarifs bancaires,

les garanties offertes,

découvert autorisé ou non et les agios etc.

la performance de leurs contrats épargne,

l'attractivité de leurs propositions crédits (consommation et immobilier)

Il est intérressant de recenser l'intégralité de vos produits détenus actuellement dans votre banque. Entre vos livrets, votre PEL, assurance-vie, vos crédits ou bien encore vos assurances maison, voiture... il est important de lister tout cela afin de ne rien oublier et d'effectuer les opérations adéquates pour chacun de ces contrats.

Nous allons y revenir un peu plus loin mais nous vous invitons à utiliser notre comparateur des banques pour vous aider à choisir une banque selon vos propres attentes et procéder à l’ouverture d'un compte bancaire enfin adapté à vos besoins. Chaque année, Pricebank analyse et compare les banques pour vous. Nous vous délivrons ici notre Top banque pour cette année.

Banques

Tarifs et conditions (compte individuel)

Offre

Fosfo : Gratuite et sans condition de revenus

Gold Mastercard : Gratuite avec 1.800€/mois de revenus mini.

World Elite Mastercard : Gratuite avec 4.000€/mois de revenus mini

Etape 2 : Ouverture de votre compte bancaire (compte courant, compte joint, etc.)

Lors de cette étape d'ouverture de compte, votre nouvelle banque doit vous proposer gratuitement le service d’aide à la mobilité bancaire (article L312-1-7 du Code monétaire et financier). Elle vous remettra alors un mandat de mobilité à signer afin de l'autoriser à réaliser en votre nom toutes les formalités dûes à votre changement de compte. C'est rapide et cela va vous faire gagner un temps précieux.

Etape 3 : Ce que fait votre banque pour vous en 22 jours ouvrés

Dans les 2 jours ouvrés suivants l’ouverture de votre compte, votre nouvelle banque va informer votre ancien établissement bancaire de votre départ. Elle obtiendra ainsi la liste des prélèvements et des virements fréquents ou permanents ayant eu lieu sur vos comptes au cours des treize derniers mois. Concernant vos chèques, votre ancien établissement doit également transmettre la liste de ceux qui n'ont pas encore été débités de vos anciens comptes. Cette précaution permet d'éviter des chèques impayés lors de la clôture du compte. Votre ancienne banque dispose d’un délai de cinq jours ouvrés pour communiquer ces informations à votre nouvelle banque.

C’est ensuite à votre nouvel établissement bancaire de transmettre vos nouvelles coordonnées bancaires aux organismes concernés par des prélèvements et virements réguliers (employeur, impôts, énergie, opérateur de téléphonie mobile, d’accès internet, mutuelle et sécurité sociale…), dans un délai de cinq jours ouvrés.

Ces organismes ont ensuite dix jours (au lieu de vingt précédemment) pour vous confirmer la prise en compte de vos nouvelles coordonnées bancaires. Ces délais sont en vigueur depuis le 6 février 2017 pour les virements et le 1er avril 2017 pour les prélèvements. A noter, que certains organismes vous adresseront un nouveau mandat de prélèvement à compléter et signer afin d'enregistrer la modification bancaire.

Dans le cadre du service gratuit d’aide à la mobilité, votre ancienne banque doit, dans les treize mois suivants la date de clôture du compte, vous informer gratuitement si se présentent :

tout ordre de virement ou prélèvement sur le compte clos ;

un chèque sur le compte clos. Elle a l’obligation de refuser le paiement de ce chèque, mais vous informe des conditions dans lesquelles vous pouvez régulariser la situation.

A noter : Cette procédure ne s’applique que pour les comptes de dépôts et de paiement détenus par des personnes physiques n’agissant pas pour des besoins professionnels.

Etape 4 : Contrôler la bonne prise en compte des modifications bancaires avant clôture définitive

A la signature de votre mandat de mobilité, il est possible de demander à votre nouvel établissement bancaire la clôture de l'ancien compte à une date donnée. Sans ce mandat, ce sera à vous d'envoyer un courrier de clôture à la banque en restituant notamment l'ensemble de vos moyens de paiements (carte bancaire et chèquier) ou bien en attestant de leurs destructions.

Bon à savoir :Nous vous demandons dans tous les cas de bien vous assurer qu'aucune opération ne puisse passer sur votre ancien compte (prélèvement, chèque, carte bancaire...). Parfois, il est préférable de patienter un mois de plus pour initier une demande de clôture définitive !

Comment transférer ou clôturer vos produits d’épargne ?

Selon votre situation et en complément du compte bancaire, vous devrez également clôturer ou transférer certains produits d’épargne. Ces choix méritent réflexion et un traitement au cas par cas mais aussi une formidable opportunité pour mettre un peu d'ordre dans vos placements. Nous vous proposons chez Pricebank notre bilan patrimonial ; un outil fort pratique et gratuit afin de déterminer la meilleure répartition de votre épargne selon vos revenus, votre situation personnelle et appétence aux risques.

L'épargne non transférable

Concernant vos livrets réglementés (Livret A, LDDS, LEP), vous devrez au préalable les clôturer et ensuite procéder à leur réouverture dans le nouvel établissement. Cette clôture est gratuite. Il est recommandé toutefois de demander à votre ancienne banque un virement du solde de ces contrats vers votre nouvelle banque dans les meilleurs délais afin de ne pas perdre des quinzaines d'intérêts.

Pour ce qui est désormais des contrats assurance vie, ces derniers ne sont malheureusement pas transférables. Avant de faire quoi que ce soit, prenez le temps de vérifier l'ancienneté du placement, sa rémunération, ses frais d'entrée et de gestion. Si ce dernier est récent et peu performant, vous aurez tout intérêt à repartir sur un nouveau contrat. Il est à savoir d'ailleurs que les assurances vie des banques traditionnelles sont rarement les plus attractives du marché. Il est également possible de conserver ce contrat (au cas où) et de prendre date sur un nouveau contrat.

Bon à savoir : Vous pouvez ouvrir autant de contrat d'assurance vie que vous voulez contrairement à un livret réglementé ! Toutefois, soyez extrêmement sélectif quant à la qualité de ce dernier.

L'épargne transférable pour maintenir l'ancienneté d'un contrat

Pour d'autres placements, vous devrez demander le transfert de vos contrats actuels vers votre nouvel établissement. Cela va permettre de conserver l'antériorité du compte permettant de bénéficier des avantages fiscaux mais bien souvent également d'une meilleure rémunération ! Cette démarche de transfert est facturée par la banque de départ mais elle est couramment prise en charge par la banque d'arrivée.

Vous pouvez demander un transfert de compte sur les contrats d'épargne suivants :

Plan Epargne Logement (PEL),

Compte Epargne Logement (CEL),

Compte titres,

Plan Epargne Action (PEA),

Plan Epargne Retraite (PERP).

Bon à savoir : Il est primordial de faire le point avec votre banquier sur la meilleure répartition de votre épargne. Ce changement de banque constitue également une opportunité afin de redéfinir vos objectifs et appétences en terme d'épargne. Selon vos possibilités, c'est également l'occasion de mettre en place de l'épargne programmée afin de vous constituer plus facilement un patrimoine financier.

Comment gérer vos crédits lors d'un changement de banque ?

Si finalement le changement de banque est une démarche facile, il va falloir rester attentif aux solutions proposées par les banques concernant vos crédits en cours que ce soit des emprunts à la consommation ou bien crédit immobilier... Faut-il se faire racheter son prêt ou bien le conserver auprès de son ancienne banque ?

Il est techniquement possible de vous faire racheter votre crédit par votre nouvel établissement bancaire. Cette réflexion mérite d'ailleurs un véritable rendez-vous auprès d’un conseiller afin de pouvoir étudier les solutions, contraintes voire opportunités de cette opération.

Avec la remontée des taux que nous constatons actuellement, il y a fort à parier que les nouvelles conditions de financement proposées par votre nouvelle banque ne soient pas intéressantes. Dans ce cas, vous pouvez demander à conserver votre prêt auprès de votre banque de départ et leur demander le règlement de vos échéances de prêt par prélèvement automatique mensuel sur votre nouveau compte courant.

Bon à savoir : Si votre crédit à été signé entre le 1er janvier 2018 et 31 mai 2019, il est possible qu'une clause de domiciliation de vos revenus soit mentionnée. Cet engagement est plafonné pour une durée de 10 ans mais rien ne vous empêche de leur proposer un réglement de vos mensualités sur le compte courant d'un confrère. L'objectif premier du banquier reste d'être remboursé dans les délais convenus !

Quelle nouvelle banque choisir ? Les outils Pricebank

Avec la recherche de frais bancaires moins élevés, les banques en ligne s’imposent toujours comme une bonne alternative aux banques traditionnelles. Moins chères et plus souples d’utilisation, certaines banques en ligne (comme Fortuneo, Bforbank, Hello bank, Monabanq et le leader Boursorama Banque) vous proposent aussi des offres de bienvenue attractives pour ouvrir un compte en ligne. En termes d'épargne et de solutions crédits, leurs offres sont attractives et régulièrement saluées par la presse spécialisée.

L'idéal consiste à trouver une banque qui vous ressemble ! Pour cette raison, Pricebank met à votre disposition un ensemble d'outils et de guides comme :

Pour vous aider dans votre réflexion, voici un récapitulatif des offres des banques en ligne. La plupart vous proposent des cartes gratuites et surtout l'avantage de n'avoir aucune commission d'intervention, ni frais de tenue de compte. Les offres avec carte gratuite peuvent toutefois exiger une condition de paiement mensuel ou trimestriel mais l'objectif d'une banque consiste à s'en servir.

Tableau des offres et des tarifs bancaires des banques en ligne

Pricebank espère que vous disposez dorénavant de toutes les informations utiles afin de changer de banque dans les meilleures conditions. Nous restons à votre écoute pour toute interrogation complémentaire sur ce sujet.

1 commentaire sur "Comment quitter sa banque ? Les démarches"

MONPEL 17/09/2022 à 14h25

Bonjour, je souhaite passer à une banque en ligne mais j ai un pel à la caisse d epargne. Pourrais je en demander le transfert dans n importe quelle banque en ligne. J'hésite entre Boursorama, fortuneo et hello bank. Quelle banque me conseillez vous ? Merci Pricebank de votre réponse.

Réponse de 19/09/2022 à 09h48

Bonjour,

Seules Boursorama Banque et Hello Bank vous permettront de transférer votre PEL avec votre nouveau compte. Il est impossible de détenir un PEL chez Fortuneo à ce jour.

Pour comparer Boursorama et Hello Bank, vous pouvez utiliser notre page Duel de banques !

1 commentaire sur "Comment quitter sa banque ? Les démarches"

Bonjour,

Seules Boursorama Banque et Hello Bank vous permettront de transférer votre PEL avec votre nouveau compte. Il est impossible de détenir un PEL chez Fortuneo à ce jour.

Pour comparer Boursorama et Hello Bank, vous pouvez utiliser notre page Duel de banques !

Je reste disponible si besoin. Cordialement