Un compte-joint est très pratique…quand les relations restent harmonieuses entre les titulaires ! En cas de conflit, d'un divorce ou d'une séparation, la désolidarisation du compte joint devient urgente. Comment procéder ? Devez-vous être tous les deux d'accord pour effectuer cette démarche ? Quelles sont les conséquences d’un divorce, d'une séparation sur vos différents produits bancaires ? Quelles sont les quatres procédures de divorce aujourd’hui ? Explications sur toutes les précautions à prendre.

Qu’est-ce que la désolidarisation d’un compte joint ?

Un compte joint est un compte bancaire solidaire entre plusieurs cotitulaires. Lors de l’ouverture de compte, deux personnes ou plus partagent les responsabilités du compte. Chacun peut ainsi faire des dépôts, des retraits ou des opérations financières qui entrainent la co-responsabilité des titulaires. En cas d’incident de paiement (chèque sans provision, solde du compte débiteur, etc.), les titulaires sont dits « solidaires » : Peu importe qui commet une erreur, tous sont répertoriés comme interdits bancaires !

La désolidarisation d’un compte joint consiste à rompre cette solidarité. Cette démarche est enclenchée la plupart du temps en cas de séparation ou en cas de divorce. Se désolidariser permet à chaque titulaire de retrouver sa liberté bancaire.

Bon à savoir :

Les co-titulaires sont solidaires des dettes accumulées jusqu’à la date de la dénonciation du compte joint : vous êtes dans l’obligation d’assurer le remboursement de toutes les créances sur le compte jusqu'à sa clôture,

Pensez à faire un état des lieux des produits que vous détenez avec votre ex-conjoint. Cela permet d'anticiper le partage des charges et de l'épargne. Ça peut vous éviter qu’il reste bénéficiaire de votre contrat d’assurance-vie le cas échéant,

Certaines banques appliquent des frais de désolidarisation de compte joint : Si c’est le cas, anticipez ces frais afin de ne pas mettre le compte débiteur juste avant la clôture !

Comment se désolidariser d’un compte joint ?

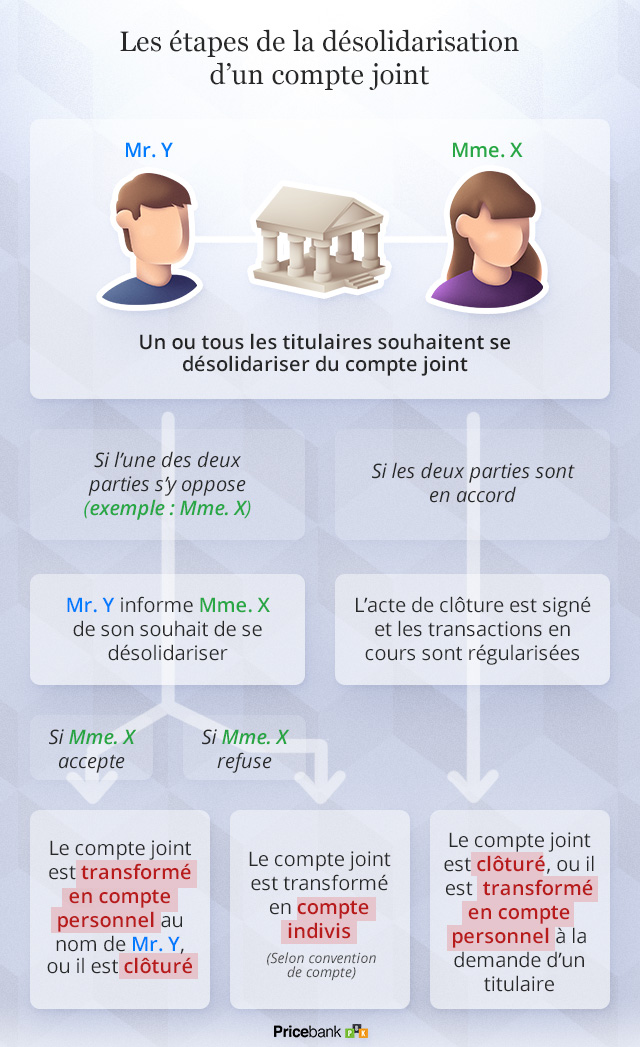

Dans le meilleur des mondes, la désolidarisation d’un compte joint peut résulter d’un accord mutuel de clôture entre les titulaires : Chacun accepte de fermer le compte bancaire joint et de mettre fin à sa solidarité. Une fois toutes les transactions en cours régularisées, le compte joint est clos. Sinon, au lieu d'une clôture de compte, un titulaire peut demander la transformation du compte joint en compte individuel à son nom.

Votre conseiller bancaire vous informera de la procédure spécifique à respecter pour la gestion future de ce compte. Traditionnellement, cette dénonciation du compte joint passe par l’envoi d’une lettre en recommandé avec accusé de réception à la banque ainsi qu'au(x) autre(s) titulaire(s)(cf. notre courrier type).

Toutefois, les séparations et les divorces créent inévitablement des tensions et une réorganisation budgétaire de part et d’autres. Il est donc conseiller de dénoncer le compte joint à la banque le plus rapidement possible et inutile, par exemple, d’attendre le jugement du divorce pour entamer ce processus. L’initiative de dénoncer le compte joint à la banque doit venir de celui qui désire mettre fin à cette situation.

À retenir : En laissant trainer les choses, on prend le risque que l’ex-conjoint vide le compte ou en retire une partie des liquidités disponibles. La bonne intelligence demande que chacun des titulaires jouent le jeu afin que la séparation se fasse avec le moins de remous financiers et bancaires. Sauf négligence, la banque ne peut pas être tenue responsable des conséquences éventuelles qu'engendrent cette situation transitoire.

Se désolidariser, c'est mettre un terme à une situation de partage. Les chéquiers et les cartes bancaires associés au compte joint ne doivent plus être utilisés et être restitués à la banque. Pour la clôture définitive, la banque demandera la signature des deux personnes. Sous réserve que le compte ne mouvemente plus, le solde du compte sera partagé avant d'être définitivement clôturé !

En revanche, la situation peut être délicate quand l’un des titulaires s’oppose à la clôture du compte joint. Cette situation peut exiger la signature de tous les titulairespour chaque opération en lien avec le compte bancaire. Ici, tout le monde devra donner son aval évitant ainsi les abus éventuels d'un titulaire ! Dans ce cas, le compte joint devient un compte indivis.

Quel courrier adresser à la banque pour désolidariser un compte joint ?

Le modèle de lettre ci-dessous est fourni à titre d'exemple. Il est recommandé de contacter directement votre banque afin de connaître leurs modalités et procédures exactes concernant la désolidarisation d'un compte joint. Chaque établissement dispose de leurs propres exigences. Il est donc essentiel de s'assurer que vous avez toutes les informations nécessaires avant de soumettre votre demande.

Modèle de lettre pour désolidariser un compte joint

Objet : Demande de désolidarisation du compte joint n° [Numéro de compte]

Madame, Monsieur,

Nous soussignés [Prénom NOM], titulaires du compte joint n° [Numéro de compte], ouvert dans votre établissement en date du [Date d'ouverture du compte], en association avec M/Mme [Prénom et NOM du co-titulaire], souhaite procéder à sa désolidarisation.

Nous avons décidé, d'un commun accord, de mettre un terme à cette association bancaire. Ainsi, nous vous demandons de bien vouloir procéder à la désolidarisation du compte joint précité et d'effectuer toutes les modifications nécessaires pour que ce compte (choisir une des 3 possibilités suivantes ) :

soit transformé en compte individuel au nom de [Prénom et NOM du co-titulaire],

soit clôturé,

fonctionne sous les signatures cumulatives de tous les cotitulaires à compter de la réception de ce courrier.

Concernant les autorisations de prélèvement SEPA et virements permanents en cours actuellement, nous nous engageons à prévenir chaque bénéficiaire de nos nouvelles coordonnées bancaires. Nous vous adressons également nos chéquiers et cartes bancaires pour destruction.

Nous nous tenons bien sûr à votre disposition pour fournir tout document ou information complémentaire qui pourrait s'avérer nécessaire à cette démarche. Si la présence des titulaires est requise en agence pour finaliser cette procédure, merci de nous en informer, et nous conviendrons d'une date de rendez-vous.

Nous vous remercions par avance pour le traitement rapide de cette demande et vous prions de croire, Madame, Monsieur, à l'assurance de nos salutations distinguées. Cordialement,

[Signatures manuscrites des titulaires]

Quelles précautions prendre avant et après la désolidarisation du compte ?

Dans un contexte parfois tendu, mieux vaut faire accélérer les choses tout en restant très organisé !

Avant de procéder à la désolidarisation du compte, nous vous invitons, au préalable, à vous ouvrir un compte courant personnel et profiter des meilleures banques du moment. Transmettez ensuite votre nouvel IBAN/RIB aux organismes qui virent sur votre compte comme votre employeur, la CAF, la sécurité sociale, et sur celles qui prélèvent comme les assureurs, mutuelles, eau, électricité, impôts…

Avant la désolidarisation du compte, faites également un état précis du compte, de vos crédits, prélèvements, cartes et chèques en cours. Anticipez toutes ces opérations afin que le compte joint soit suffisamment provisionné. Le solde du compte avant clôture sera à répartir d'un commun accord avec l'ensemble des titulaires.

N’oubliez pas non plus de supprimer toutes les procurations faites à votre ancien conjoint sur vos autres comptes personnels ou sur vos livrets d’épargne. La clôture du compte joint ne provoque pas obligatoirement la suppression d’une procuration. Si vous restez dans le même établissement bancaire, pensez à modifier également votre mot de passe de connexion à votre banque à distance.

En cas de divorce, il faudra penser à mettre à jour votre état civil. Si vous changez de nom de famille, veillez à produire le jugement de divorce aux organismes concernés et mettez à jour vos dossiers en fournissant par exemple votre nouveau justificatif de domicile, carte nationale d'identité, avis d’imposition éventuels.

Divorce & séparation : Faites le point sur tous vos produits bancaires

Le cas des crédits

Vous avez des crédits en commun ? Deux options s’offrent à vous :

soit vous remboursez totalement le(s) prêt(s) par anticipation,

soit vous sollicitez votre banque pour qu’elle reporte les échéances de l’emprunt sur le titulaire qui conserve le bien financé comme une maison ou un véhicule.

Cette dernière requête n’est valable qu’avec l’accord des co-emprunteurs, du juge et sous réserve de l’accord de la banque pour reporter le crédit que sur un seul emprunteur. Le crédit peut également être racheté par un des emprunteursvia un nouveau crédit. Cela peut permettre d’amortir ce prêt en tenant mieux compte des revenus personnels de la personne !

Exemple : Un ménage gagnant 2.600€/mois contracte un prêt de 15.000€ sur 4 ans au taux de 3% soit une mensualité hors assurance de 332,01€. Par contre, si ce crédit ne repose que sur un seul emprunteur gagnant 1.300€ par mois, cette charge s’avère trop pesante. Afin de ne pas compromettre l’équilibre financier de la personne, la banque peut proposer de reprendre le capital restant dû sur une durée plus longue.

Etant donné le risque que procure ce changement de situation financière et patrimoniale, l’établissement bancaire peut tout à fait refuser un rachat ou bien une désolidarisation d’un emprunt. Elle a aussi la possibilité d’imposer une nouvelle garantie type cautionnement ou hypothèque pour se prémunir vis-à-vis du prêt personnel ou crédit immobilier en cours.

Le cas du compte en banque des enfants mineurs

Une séparation a aussi un impact sur la gestion des comptes des enfants mineurs. En cas de divorce, l’autorité parentale, c’est-à-dire les droits et les devoirs qu’ont les parents au sujet des intérêts de leurs enfants, est maintenue. Surtout, les sommes placées sur ce compte appartiennent à l’enfant.

Bon à savoir :Si l’un des parents vient perturber la gestion du compte du mineur en altérant l’autorité parentale et si l’épargne vous parait menacée, il est recommandé de saisir le juge. La banque ne sera, quant à elle, pas en capacité à juger de cela.

Afin de clôturer le compte de leur(s) enfant(s), les deux parents doivent donner leur aval. Par contre, un parent peut de son côté, décider d’ouvrir un compte à son enfant sans avoir besoin de l’accord de son ex-conjoint.

Le cas de l’assurance-vie et de l’épargne

Sur un contrat d’assurance vie et dans le cas d’un divorce ou d’une séparation, la première chose à faire est de veiller à la clause bénéficiaire de votre contrat. Vérifiez qu’elle reste appropriée à votre nouvelle situation. Si vous aviez stipulé votre ex-conjoint via une clause nominative, il est peut être temps de mettre à jour votre contrat !

Bon à savoir : Les conflits peuvent apparaître quand une épargne a été alimentée par les fonds propres que d'une seule personne (donation, succession...). Au sein du contrat assurance vie, le mieux est d'avoir préalablement inséré une clause de remploi afin d'attester qu'une certaine somme d'argent n'entre pas dans la communauté.

Pour le partage d'une assurance-vie, d'un livret d’épargne ou plan épargne (PEL, PEA..), c’est la situation et le régime matrimonial qui vont orienter les formalités :

Le régime de la séparation des biens : aucune conséquence sur les contrats d’assurance-vie ;

Le régime de la communauté réduite aux acquêts :

L’assurance-vie est commune aux deux époux : la valeur de rachat est répartie en deux parts égales, le contrat entrant dans l’actif de la communauté au moment du divorce*,

L’assurance-vie est ouverte par un des époux mais avec de l’argent commun : le souscripteur est obligé de payer à son ex-conjoint la moitié de la somme du contrat le jour du divorce,

L’assurance-vie est ouverte par un des époux avec son propre argent : aucune incidence sur le contrat.

Le régime de la communauté universelle avec clause d’attribution intégrale : tout est partagé à part égale,

Le concubinage : l’assurance-vie reste rattachée au souscripteur,

Le Pacs :

La souscription est commune : partage,

La souscription n’est effectuée que par un partenaire : aucun partage.

*Bon à savoir : Les produits d’épargne répondent aux mêmes règles que les contrats d’assurance-vie. Marié sous le régime de la communauté, la moitié de l’épargne revient à votre ex-conjoint. Pour éviter toute perte de l’antériorité fiscale, le juge pourra stipuler que vous souhaitez conserver le contrat moyennant le versement d’une récompense au conjoint.

Les différentes formes et procédures de divorce

Les procédures de divorce ont évolué ces dernières années. Depuis le 1er janvier 2021, des modifications sont intervenues afin de rendre les procédures plus courtes.Selon le climat dans lequel cette séparation se déroule, il y a quatres procédures de divorce qui peuvent être mises en place :

le divorce accepté sur le principe mais avec des désaccords sur les modalités du divorce,

le divorce pour altération définitive du lien conjugal avec séparation de fait qui passe de 2 ans à 1 an,

le divorce pour faute relatif notamment à des problèmes d’alcool, adultère, violence…

le divorce par consentement mutuel.

Bon à savoir : le divorce par consentement mutuel permet de gagner du temps, d’éviter le juge, des frais coûteux même si un avocat sera toutefois nécessaire. Il faudra toutefois s’entendre sur toutes les modalités de la séparation dont notamment la garde des enfants, la pension alimentaire, le partage de la maison, de la voiture… La convention de divorce sera rédigée par les avocats et déposée ensuite chez un notaire.

Les étapes et conseils en vidéo sur les différentes procédures de divorce

Et pour un PACS ? À la différence du mariage, la fin du Pacs peut être initiée unilatéralement, soit par un seul partenaire ou conjointement par les deux. Cette démarche est rapide et sans frais associés. Selon le lieu d'enregistrement initial du Pacs, un commissaire de justice informe la mairie ou un notaire afin de prendre en charge l'enregistrement de la dissolution.

Tableau récapitualtif sur les quatre procédures de divorce selon leur côut et délai

Le divorce pour faute, pour altération définitive du lien conjugal, pour acceptation du principe de la rupture du mariage nécessitent une intervention d'un juge. Le divorce par consentement mutuel est une procédure amiable.

Bon à savoir :La séparation de corps offre aux conjoints une autre possibilité, celle de demeurer légalement mariés tout en vivant séparément ! Cette séparation est parfois choisie plutôt que le divorce en raison de certaines volontés des époux ou de leur souhait de ne pas rompre définitivement leur mariage.

les 4 formes de divorce

Définition

Procédure

Coût et délai

Divorce pour consentement mutuel

C’est un divorce à l’amiable : Les époux sont d’accord sur le divorce et les modalités (partage des biens, enfants)

Le divorce se fait sans juge.

Via leurs avocats respectifs, les époux signent une convention de divorce pour définir les modalités de la rupture. Le divorce est effectif une fois la convention déposée au notaire.

Entre 1.500 et 3.500€ par époux.

Divorce entre 3 et 6 mois.

Divorce pour acceptation du principe du divorce

Les époux sont d’accord pour divorcer mais des désaccords persistent concernant les conséquences du divorce.

Depuis le 01/01/2021 :

L’avocat est obligatoire et la procédure débute par une assignation / requête conjointe qui doit comporter les propositions pour le règlement du divorce (partage, enfants) mais aussi la date de convocation à l’audience d’orientation communiquée par le greffe à l’avocat.

Seront ensuite stipulées les conditions provisoires de la séparation jusqu’à la date du jugement.

Entre 4.500 et 6.000€ par époux.

Divorce entre 12 et 18 mois.

Divorce pour altération du lien conjugal de plus d’1 an

Les époux sont séparés de toute vie conjugale depuis plus d’1 an et en apporte la preuve

Divorce pour faute

Un des époux apporte la preuve de la faute et violation grave aux devoirs du mariage qui reste ensuite à l’appréciation du juge

6.000€ minimum par époux.

18 mois minimum.

Bon à savoir : Il est possible de modifier la méthode de divorce choisie en utilisant une option appelée "passerelle". Si vous entamez une procédure de divorce judiciaire, vous avez la possibilité de vous orienter vers un divorce par consentement mutuel. En revanche, l'inverse n'est pas autorisé et une nouvelle procédure judiciaire devra être initiée.

En synthèse, la désolidarisation d'un compte joint est une démarche courante en cas de séparation, divorce ou pour d'autres raisons personnelles. Elle permet aux co-titulaires de mettre fin à leur responsabilité conjointe vis-à-vis des engagements liés à ce compte. Une étape, certes douloureuse, mais essentielle pour assurer la protection financière de chaque partie et éviter des complications futures !

Dans tous les cas, il est recommandé de procéder à cette désolidarisation avec l'appui d'un conseiller bancaire pour garantir la conformité et l'efficacité de cette demande. Pour tout complément d'information, Pricebank reste à votre disposition.

9 commentaires sur "La désolidarisation des comptes joints en cas de séparation ou divorce"

Alexx 08/02/2024 à 22h30

Bonjour,

Mon ex-conjoint et moi-même avons ouvert un compte commun lorsque nous avons pris un prêt immobilier.

Séparée depuis avril 2019. Nous avons toujours ce compte joint sur lequel est prélevé le crédit.

La banque me dit qu'il est impossible de fermer ce compte joint avec notre dette commune qui est le crédit. Y'a t'il une autre solution ?

Merci

Réponse de 09/02/2024 à 09h44

Bonjour,

La gestion d'un compte joint et d'un crédit immobilier en cas de séparation peut être complexe. Tant que la dette commune existe, le compte joint est souvent maintenu pour en permettre le remboursement : Etant donné le risque que procure ce changement, la banque refuse la désolidarisation.

Toutefois, voici quelques pistes de réflexions pour vous aider à gérer cette situation :

1-Vente du bien immobilier : La solution la plus simple peut être de vendre le bien immobilier pour rembourser le prêt en cours. Les fonds restants après le remboursement du crédit seraient alors partagés selon les modalités convenues entre vous.

2-Rachat de soulte : Si l'un de vous souhaite conserver le bien immobilier, il peut être envisageable de procéder à un rachat de soulte, c'est-à-dire racheter la part de l'autre. Cela implique généralement de refinancer le prêt pour qu'il soit au nom de la personne conservant le bien.

3-Modification du prêt immobilier : Il est possible de contacter votre banque pour discuter d'une éventuelle modification des conditions du prêt immobilier, notamment en ce qui concerne les personnes responsables du remboursement. Cela peut impliquer un transfert de dette ou une renégociation du prêt pour qu'il soit au nom d'une seule personne, si l'une des parties est capable de reprendre le crédit seul(e) et souhaite conserver le bien immobilier.

Tant que le crédit est en cours de remboursement et que le compte joint reste ouvert, il est crucial d'établir un accord clair entre vous concernant la gestion de ce compte, y compris le remboursement du prêt, les frais associés. Selon votre situation, il peut être judicieux de consulter un avocat spécialisé en droit de la famille ou un notaire pour obtenir des conseils personnalisés et évaluer les meilleures options selon votre situation légale et financière. Ils peuvent également vous aider à formaliser tout accord.

Les solutions mentionnées ci-dessus peuvent vous aider à gérer ou à mettre fin à cette situation. Il est important de communiquer ouvertement avec votre ex-conjoint et votre banque pour trouver les meilleures options disponibles.

Bon courage à vous,

Melcha 21/06/2023 à 13h08

Bonjour,

Mon compagnon et moi meme avons entamé une procédure de desolarisation. Nous avons tout les deux signé les papiers de banque cependant après mûrement réflexion nous voulons arrêter le processus. Allons nous avoir des frais de notaire à payer ?

Réponse de 21/06/2023 à 16h35

Bonjour,

Le processus de désolidarisation, qui consiste à retirer l'un des co-emprunteurs d'un prêt immobilier, un co-titulaire d'un compte joint...etc implique généralement plusieurs parties, notamment les banques, les notaires et parfois même des avocats. Les frais associés à ce processus peuvent être importants.

Si vous avez déjà commencé le processus et signé certains papiers, il est possible que des frais aient déjà été engagés. Par exemple, si vous avez fait appel à un notaire pour rédiger un acte de désolidarisation ou une nouvelle hypothèque, des frais notariaux peuvent déjà avoir été engagés.

Cependant, l'ampleur de ces frais dépend du moment où vous décidez d'arrêter le processus. Si vous êtes très tôt dans le processus, les frais peuvent être limités. Dans tous les cas, il est préférable de contacter les professionnels impliqués (banque, notaire, etc.) le plus rapidement possible pour les informer de votre décision et pour comprendre quelles seront les conséquences financières.

En résumé, oui, il est possible que vous deviez payer des frais notariaux, mais l'ampleur de ces frais dépendra de nombreux facteurs, notamment de l'endroit où vous en êtes dans le processus de désolidarisation. Nous vous recommandons vivement de prendre contact avec votre notaire et votre banque pour obtenir des informations plus précises sur votre situation spécifique.

pépite 21/03/2023 à 17h05

Bonjour,

Mon concubin et moi avons souscrit un compte joint en 2004.

Suite à notre séparation en 2022, j'ai envoyé par lettre recommandée une demande de désolidarisation signé par nous deux.

Un an après et suite à la fermeture de l'agence, je reçois des courriers m'informant que le compte était à découvert. Une conseillère (de la nouvelle agence) m'appelle et me dit que l'agence n'a jamais enregistré notre demande de désolidarisation.

Après envoi des duplicata, le directeur d'agence m'appelle et me dit que la banque n'est pas dans l'obligation d'accepter la désolidarisation.

Je tiens à préciser que le compte était créditeur et que personne ne m'a contacter en 1 an.

Il me dit que je reste co solidaire et que le service recouvrement ferai le nécessaire en mon encontre car monsieur n'est pas solvable.

- est ce que réellement la banque n'a pas d'obligation d'accepter la désolidarisation ?

et quelles sont les recours que je peux faire ?

Cordialement

Réponse de 22/03/2023 à 08h09

Bonjour,

En fait, il faut reprendre votre situation dans sa globalité. Aviez-vous qu'un compte joint ou bien aviez-vous également des crédits contractés avec votre ex-conjoint ? Autant la banque ne s'oppose pas à une demande de désolidarisation sur un simple compte joint, autant son accord n'est pas automatique lorsque vous avez des prêts en cours.

Reste qu'avec un courrier recommandé adressé avec accusé de réception, la banque va devoir justifier de son silence pendant 1 an et de sa non réponse à votre demande. Fermeture d'agence ou pas, le service bancaire doit être assuré en continu.

Reste enfin à définir également les raisons du découvert actuel : Est-ce des prélèvements (électricité, prêts, assurances…) qui sont passés sur le compte ou exclusivement des frais bancaires ?

Si l'agence ne vous adresse aucune réponse satisfaisante, vous pouvez adresser un courrier de réclamation avec AR au Service Reclamation ou Service Client du siège de la banque en question : Dans ce courrier, expliquez factuellement les circonstances de votre situation, la problématique actuelle et ce que vous attendez comme réponse.

Marie 11/02/2023 à 14h41

Bonjour,

En instance de divorce, un ex harcèle la banque pour faire un repport de mensualités (il refuse que son ex rachete le bien et fait trainer la procédure). Le service juridique et le médiateur de la banque ont tous les 2 étaient saisis par l'ex, lui repondant que c'est uniquement avec l'accord des 2 co-emprunteurs que cela peut se faire. Cela concernant le prêt et compte joint de Mme également, est-elle en droit d'avoir une copie de ces courriers de ces 2 différents services svp ?

Merci

Réponse de 13/02/2023 à 10h10

Bonjour,

Tout avenant sur un prêt immo avec emprunteur et co-emprunteur nécessite l'accord des 2 parties pour effectuer toute modification sur l'emprunt.

En revanche, un emprunteur peut individuellement solliciter le service juridique et le médiateur pour tenter de faire valoir ses propres droits et intérêts. Dans la mesure ou leurs décisions n'impactent en rien la vie du prêt ou celle du compte joint, ces deux interlocuteurs (juridique+médiateur) ne nous semblent pas obligés d'informer la partie adverse. Enfin, le médiateur ne doit en aucun cas prendre parti : Il doit statuer de façon impartial.

Bien à vous,

ManonLG 30/01/2023 à 18h14

Bonjour, mon ami et moi avons ouvert un compte joint pour le prêt immobilier que nous avons fait pour une maison. Nous nous sommes séparés . Nous sommes passés devant notaire pour me désolidariser du prêt. Tous les frais lui incombent désormais. Seulement, la banque , entre temps à effectué un virement de mon compte courant au compte joint pour couvrir des frais ( je ne sais pas lequels, vu que ma banque reste assez vague là dessus) . Je me suis également désolidariser du compte joint . Ont-ils le droit de me prendre de l'argent ( sans m'avertir) pour mettre sur le compte joint alors que ce compte ne sert que pour la maison de mon ami qui doit en supporter tous les frais ? Nous ne sommes ni marié, ni passé.

Dans l'attente de votre réponse,

Cordialement,

Réponse de 31/01/2023 à 09h23

Bonjour,

La banque se doit de vous prévenir et vous demander votre accord avant de réaliser un virement au débit de votre compte. De plus, si la désolidarisation a bien été actée, vous n'êtes plus lié à ce compte joint.

La banque doit donc vous informer sur le motif précis de ce virement : En clair, est ce pour combler un solde débiteur sur le compte joint ? Est-ce sinon les frais de désolidarisation du compte joint qui ont été prélevés pour moitié sur votre compte personnel.

Angel 15/12/2022 à 13h03

Mon ex mari c est désolidariser du compte joint j ai reçu la caf de mes enfants et la prise de Noël il refuse de donner son accord pour débloquer je peux faire quoi je n ai plus rien pour mes enfants

Réponse de 16/12/2022 à 07h58

Bonjour,

Si votre ex-mari, c'est désolidarisé du compte joint, il n'a normalement plus la possibilité de vous empêcher de retirer sur ce compte.

Pouvez vous nous préciser exactement ce qu'il refuse et auprès de qui cette argent est bloqué (la CAF ou la banque)?

Dans l'attente de ces précisions, afin de pouvoir vous accompagner au mieux.

Rainette 03/11/2022 à 22h08

bonjour

J'ai un prêt immobilier en état seul emprunteur

Les échéances sont prélevées sur le compte joint

Après le divorce j'ai demandé de me désolidariser de ce compte et de transférer les prélèvements du prêt immobilier sur ce nouveau compte ma banque a refusé en me disant que le compte bancaire était relié au prêt donc impossible de changer

Mon ex refuse de se désolidariser

Que faire ?

La banque a t'elle le droit de me refuser ce changement ?

Réponse de 04/11/2022 à 07h52

Bonjour,

La situation est assez simple si vous avez ouvert votre nouveau compte courant individuel au sein de la même banque. Il est tout à fait possible de modifier le compte de prélèvement de votre prêt immobilier sur votre compte personnel.

Si vous êtes seul propriètaire et seul emprunteur sur ce crédit, la banque n'a pas à vous refuser cette demande. D'ailleurs, faites un tour dans les conditions tarifaires de la banque et vous vous apercevrez que cette demande y figure : Cette opération n'est donc pas "impossible" comme elle le prétend. Demandez lui sinon la véritable raison.

En revanche, si vous avez ouvert un compte au sein d'une autre banque, c'est plus compliqué. Certaines autorisent ce changement en vous faisant remplir un nouveau mandat de prélevement, d'autres refusent le prélèvement d'un crédit immobilier dans une banque concurrente. La solution : le rembourser ou se le faire racheter mais les taux de prêt sont à la hausse !

Bon courage,

DAMEVIVI 18/08/2022 à 17h13

Bonjour Y a t-il desolidarisation des dettes bancaire du conjoint victime de violences conjugales?

Réponse de 18/08/2022 à 18h44

Bonjour,

malheureusement non, vous restez toujours solidaires des dettes contractées ensemble pendant votre mariage (selon votre régime matrimonial si vous avez conclu un contrat de mariage, cela peut être différent...).

Cordialement

Baratttat 23/11/2021 à 11h46

En cas du décès du demandeur de la désolidarisation , le désolidarisé a-t-il le droit à un accès aux comptes et obtenir ces deniers au dernier des vivants lors de l'héritage ?

Réponse de 23/11/2021 à 15h49

Selon votre question, je pars du principe que les co-titulaires étaient mariés. Tout dépend si la désolidarisation a eu lieu ou non au jour du décès. Cas n°1 : si la désolidarisation n'a pas eu lieu, le compte n'est pas bloqué, il reste ouvert au nom du conjoint survivant mais le solde de compte au jour du décès sera communiqué au notaire pour la succession. Le titulaire survivant peut utiliser le compte comme il le souhaite. Cas n°2 : Si le compte a été désolidarisé et était au nom du défunt : le compte est bloqué le temps que la succession se règle, le solde entre dans la succession. Néanmoins, le solde peut servir à régler la facture des obsèques. Le déblocage des fonds se fera quand la succession sera réglée et selon les consignes du notaire.

9 commentaires sur "La désolidarisation des comptes joints en cas de séparation ou divorce"

Bonjour,

La gestion d'un compte joint et d'un crédit immobilier en cas de séparation peut être complexe. Tant que la dette commune existe, le compte joint est souvent maintenu pour en permettre le remboursement : Etant donné le risque que procure ce changement, la banque refuse la désolidarisation.

Toutefois, voici quelques pistes de réflexions pour vous aider à gérer cette situation :

1-Vente du bien immobilier : La solution la plus simple peut être de vendre le bien immobilier pour rembourser le prêt en cours. Les fonds restants après le remboursement du crédit seraient alors partagés selon les modalités convenues entre vous.

2-Rachat de soulte : Si l'un de vous souhaite conserver le bien immobilier, il peut être envisageable de procéder à un rachat de soulte, c'est-à-dire racheter la part de l'autre. Cela implique généralement de refinancer le prêt pour qu'il soit au nom de la personne conservant le bien.

3-Modification du prêt immobilier : Il est possible de contacter votre banque pour discuter d'une éventuelle modification des conditions du prêt immobilier, notamment en ce qui concerne les personnes responsables du remboursement. Cela peut impliquer un transfert de dette ou une renégociation du prêt pour qu'il soit au nom d'une seule personne, si l'une des parties est capable de reprendre le crédit seul(e) et souhaite conserver le bien immobilier.

Tant que le crédit est en cours de remboursement et que le compte joint reste ouvert, il est crucial d'établir un accord clair entre vous concernant la gestion de ce compte, y compris le remboursement du prêt, les frais associés. Selon votre situation, il peut être judicieux de consulter un avocat spécialisé en droit de la famille ou un notaire pour obtenir des conseils personnalisés et évaluer les meilleures options selon votre situation légale et financière. Ils peuvent également vous aider à formaliser tout accord.

Les solutions mentionnées ci-dessus peuvent vous aider à gérer ou à mettre fin à cette situation. Il est important de communiquer ouvertement avec votre ex-conjoint et votre banque pour trouver les meilleures options disponibles.

Bon courage à vous,

Bonjour,

Le processus de désolidarisation, qui consiste à retirer l'un des co-emprunteurs d'un prêt immobilier, un co-titulaire d'un compte joint...etc implique généralement plusieurs parties, notamment les banques, les notaires et parfois même des avocats. Les frais associés à ce processus peuvent être importants.

Si vous avez déjà commencé le processus et signé certains papiers, il est possible que des frais aient déjà été engagés. Par exemple, si vous avez fait appel à un notaire pour rédiger un acte de désolidarisation ou une nouvelle hypothèque, des frais notariaux peuvent déjà avoir été engagés.

Cependant, l'ampleur de ces frais dépend du moment où vous décidez d'arrêter le processus. Si vous êtes très tôt dans le processus, les frais peuvent être limités. Dans tous les cas, il est préférable de contacter les professionnels impliqués (banque, notaire, etc.) le plus rapidement possible pour les informer de votre décision et pour comprendre quelles seront les conséquences financières.

En résumé, oui, il est possible que vous deviez payer des frais notariaux, mais l'ampleur de ces frais dépendra de nombreux facteurs, notamment de l'endroit où vous en êtes dans le processus de désolidarisation. Nous vous recommandons vivement de prendre contact avec votre notaire et votre banque pour obtenir des informations plus précises sur votre situation spécifique.

Bonjour,

En fait, il faut reprendre votre situation dans sa globalité. Aviez-vous qu'un compte joint ou bien aviez-vous également des crédits contractés avec votre ex-conjoint ? Autant la banque ne s'oppose pas à une demande de désolidarisation sur un simple compte joint, autant son accord n'est pas automatique lorsque vous avez des prêts en cours.

Reste qu'avec un courrier recommandé adressé avec accusé de réception, la banque va devoir justifier de son silence pendant 1 an et de sa non réponse à votre demande. Fermeture d'agence ou pas, le service bancaire doit être assuré en continu.

Reste enfin à définir également les raisons du découvert actuel : Est-ce des prélèvements (électricité, prêts, assurances…) qui sont passés sur le compte ou exclusivement des frais bancaires ?

Si l'agence ne vous adresse aucune réponse satisfaisante, vous pouvez adresser un courrier de réclamation avec AR au Service Reclamation ou Service Client du siège de la banque en question : Dans ce courrier, expliquez factuellement les circonstances de votre situation, la problématique actuelle et ce que vous attendez comme réponse.

Bonjour,

Tout avenant sur un prêt immo avec emprunteur et co-emprunteur nécessite l'accord des 2 parties pour effectuer toute modification sur l'emprunt.

En revanche, un emprunteur peut individuellement solliciter le service juridique et le médiateur pour tenter de faire valoir ses propres droits et intérêts. Dans la mesure ou leurs décisions n'impactent en rien la vie du prêt ou celle du compte joint, ces deux interlocuteurs (juridique+médiateur) ne nous semblent pas obligés d'informer la partie adverse. Enfin, le médiateur ne doit en aucun cas prendre parti : Il doit statuer de façon impartial.

Bien à vous,

Bonjour,

La banque se doit de vous prévenir et vous demander votre accord avant de réaliser un virement au débit de votre compte. De plus, si la désolidarisation a bien été actée, vous n'êtes plus lié à ce compte joint.

La banque doit donc vous informer sur le motif précis de ce virement : En clair, est ce pour combler un solde débiteur sur le compte joint ? Est-ce sinon les frais de désolidarisation du compte joint qui ont été prélevés pour moitié sur votre compte personnel.

Bonjour,

Si votre ex-mari, c'est désolidarisé du compte joint, il n'a normalement plus la possibilité de vous empêcher de retirer sur ce compte.

Pouvez vous nous préciser exactement ce qu'il refuse et auprès de qui cette argent est bloqué (la CAF ou la banque)?

Dans l'attente de ces précisions, afin de pouvoir vous accompagner au mieux.

Bonjour,

La situation est assez simple si vous avez ouvert votre nouveau compte courant individuel au sein de la même banque. Il est tout à fait possible de modifier le compte de prélèvement de votre prêt immobilier sur votre compte personnel.

Si vous êtes seul propriètaire et seul emprunteur sur ce crédit, la banque n'a pas à vous refuser cette demande. D'ailleurs, faites un tour dans les conditions tarifaires de la banque et vous vous apercevrez que cette demande y figure : Cette opération n'est donc pas "impossible" comme elle le prétend. Demandez lui sinon la véritable raison.

En revanche, si vous avez ouvert un compte au sein d'une autre banque, c'est plus compliqué. Certaines autorisent ce changement en vous faisant remplir un nouveau mandat de prélevement, d'autres refusent le prélèvement d'un crédit immobilier dans une banque concurrente. La solution : le rembourser ou se le faire racheter mais les taux de prêt sont à la hausse !

Bon courage,

Bonjour,

malheureusement non, vous restez toujours solidaires des dettes contractées ensemble pendant votre mariage (selon votre régime matrimonial si vous avez conclu un contrat de mariage, cela peut être différent...).

Cordialement