En une seule transaction et à moindre coût, les ETF permettent d'investir dans des indices internationaux tels que le CAC 40, le S&P 500, le Nasdaq, l'Euro Stoxx 50 ou le Nikkei. Apparus au début des années 1990, ces fonds indiciels cotés en Bourse sont très prisés par les investisseurs novices et expérimentés. À l'échelle mondiale, le capital investi dans les ETF a atteint, en 2023, unencours record de 11 630 milliards de dollars !

Pour tirer le meilleur parti de ces trackers de performance, suivez le guide Pricebank avec au programme : Qu'est-ce qu'un ETF ? Comment investir en bourse avec les ETF ? Quels sont les avantages et les inconvénients de ces fonds indiciels ?

Qu'est-ce qu'un ETF ?

Définition d'un ETF

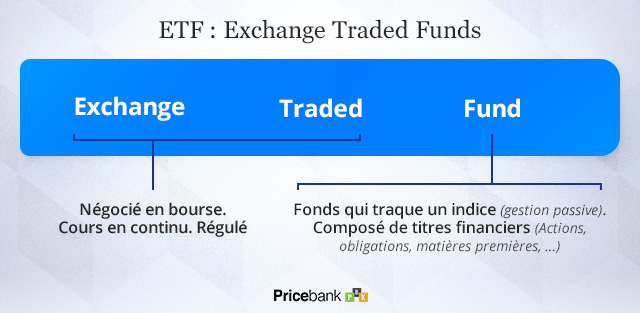

Le mot ETF est l'abréviation d'Exchange Traded Funds qui signifie en français "Fonds Négocié en Bourse" (FNB) : Les ETF sont ainsi des fonds indiciels négociés en bourse qui permettent d'investir dans différents marchés (indices, pays, secteur d'activités…) ainsi que dans de nombreuses classes d'actifs (actions, obligations, immobilier, matière premières...).

Un ETF est souvent appelé "tracker" puisqu'il "traque" la performance d'un indice ! On parle également de gestion passive puisqu'un ETF vise "juste" à reproduire la performance d'un indice boursier, sans aucune intervention humaine (sans market timing).

À moindres frais, vous profitez ainsi du rendement de l'indice, déduction faite des frais de gestion liés à l'ETF. Comme une action, ces fonds s'achètent et se vendent en continu durant les heures d'ouverture de la bourse, via les plateformes en ligne des banques, assureurs et courtiers en bourse.

Par exemple, un ETF S&P 500 est conçu pour répliquer la performance du S&P 500, l'un des principaux indices boursiers américains, composé des 500 des plus grandes entreprises des États-Unis. Ainsi, si l'indice S&P 500 monte, l'ETF S&P 500 sera à la hausse. Inversement, si l'indice baisse, le tracker partira également à la baisse.

Comme vous le faites pour l'achat d'une action, vous pouvez ainsi investir dans des centaines d'ETF selon vos objectifs financiers et votre profil d'investisseur.

Pour investir dans un ETF au sein d'un PEA ou d'un compte-titres (CTO), il vous suffit :

de passer un ordre d'achat via la plateforme de trading du courtier ou de votre banque.

Pour investir dans un ETF via un contrat d'assurance-vie ou un PER, il vous faut d'abord vérifier que l'établissement financier propose ce type de fonds, car tous les contrats ne le permettent pas. Ensuite, vous pouvez sélectionner l'ETF souhaité et allouer une partie de votre capital au fonds indiciel désiré.

Bon à savoir : Quel que soit le type d'enveloppe choisie, prenez bien connaissance du Document d'Information Clé (DIC) de l'ETF. Ce document fournit des informations précieuses sur l'ETF, comme son indice de référence, ses objectifs, ses risques, ses coûts. Ces éléments vous aideront à faire un choix adapté à vos objectifs d'investissement.

Pourquoi combiner ETF et DCA ?

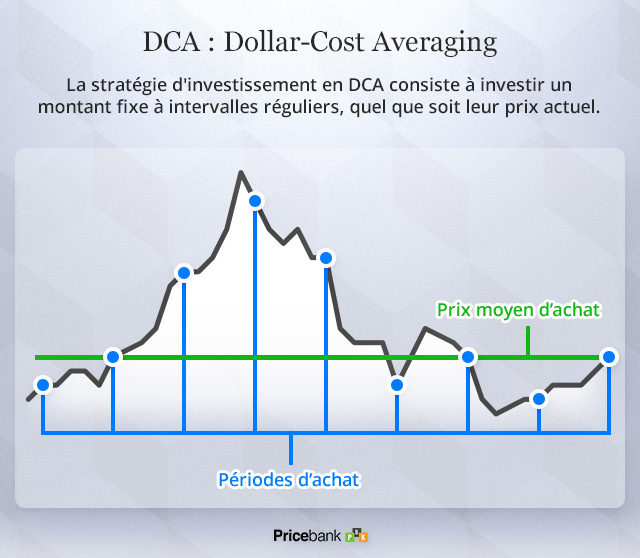

Pour un investisseur qui cherche une approche prudente et régulière, le DCA (Dollar-Cost Averaging) est une stratégie d'investissement qui consiste à investir un montant fixe à intervalles réguliers, généralement dans des actions ou des fonds comme les ETF quel que soit leur prix actuel.

Cette méthode DCA permet :

de lisser les fluctuations du marché et de minimiser l'impact des mouvements de prix à court terme,

d'investir de façon automatique un montant fixe à intervalles réguliers,

d'éviter la spéculation,

d'investir de manière disciplinée sur le long terme, tout en réduisant les risques liés au timing du marché.

Est-ce que les ETF permettent de toucher des dividendes ?

En investissant dans un ETF, vous avez également l'avantage de recevoir les dividendes des actions qui composent l'indice de référence.

Sur le marché des ETF, vous allez trouver deux modes de gestion des dividendes :

1- Les ETF distribuants, dits de distribution : les dividendes vous sont versés sur votre compte selon la fréquence de paiement de l'ETF (mensuelle, trimestrielle ou annuelle).

2- Les ETF capitalisants, dits de capitalisation : les dividendes sont réinvestis automatiquement dans l'ETF, permettant de maximiser le rendement via le principe des intérêts composés. Un ETF capitalisant est conseillé au sein d'un compte-titres ordinaire (CTO) afin d'échapper à la fiscalité sur les dividendes.

Quelles sont les principales sociétés de gestion d'ETF

L'émetteur d'un ETF est une société de gestion qui conçoit et commercialise le fonds. Pour garantir le bon fonctionnement de l'ETF, cet établissement prélève des frais de gestion tous les ans.

Parmi les principales sociétés de gestion, on trouve principalement :

iShares (Blackrock),

Vanguard,

State Street,

Invesco,

Charles Schwab,

Xtrackers,

Amundi (a racheté Lyxor),

BNP Paribas…

À retenir : Les 2 premiers émetteurs d'ETF au monde, Ishares (33% de parts de marché) et Vanguard (23%) gèrent en 2023 plus de la moitié des encours mondiaux !

En règle générale, les émetteurs d'ETF n'interviennent pas dans la sélection des actifs. Encore un fois, l'idée maitresse des trackers est de simplement reproduire un indice boursier !

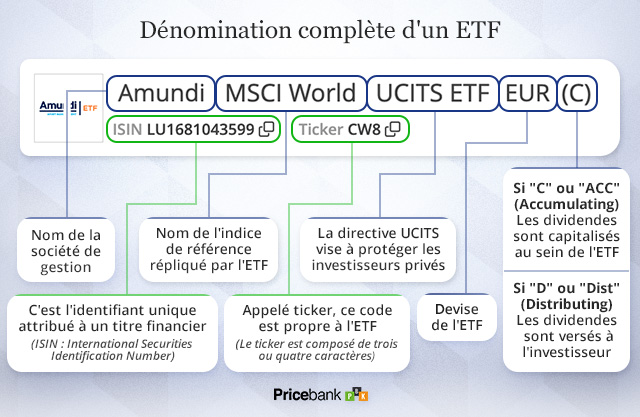

Que signifie la dénomination complète d'un ETF ?

Ne vous laissez pas décourager par les noms de certains ETF : Pour bien comprendre, prenons l'exemple de l'ETF AMUNDI MSCI WORLD UCITS ETF - EUR :

Quelles précautions avant d'investir dans des ETF ?

Les ETF sont des fonds indiciels cotés en bourse qui comportent donc un risque de perte en capital.

Avant d'investir dans un ETF, il est primordial de structurer votre épargne selon :

vos objectifs financiers,

votre horizon de placement,

votre appétence au risque.

Pour vous aider dans ce travail indispensable, Pricebank vous propose son bilan patrimonial gratuit : Depuis votre canapé, vous réalisez votre diagnostic financier que nous comparons ensuite à notre patrimoine cible idéal. Cet outil vous permet de mieux orienter vos investissements à votre propre situation !

Quels comptes choisir pour investir dans des ETF ?

Selon vos objectifs personnels, quatre enveloppes vous permettent d'investir dans ces fonds indiciels côtés en bourse. Consultez nos guides pour sélectionner les comptes les plus adaptés à votre situation :

Lequel choisir :Le PEA de plus de 5 ans offre des avantages fiscaux par rapport au CTO, mais le choix d'ETF est plus limité. Le PEA dispose également des frais réduits, pouvant générer un meilleur rendement que l'assurance-vie, qui est pénalisée notamment par des frais de gestion. En revanche, l'assurance-vie est prisée pour sa souplesse de gestion et ses avantages en transmission de patrimoine.

Quels sont les meilleurs courtiers pour investir en ETF ?

Les ETF vous permettent d'investir en bourse de façon diversifiée, sans charge mentale et avec très peu de frais. Il serait toutefois contre-productif d'avoir choisi le mauvais établissement financier !

Avant d'ouvrir un compte, vérifiez que les établissements financiers proposent :

des ETF au sein de leurs contrats,

une tarification compétitive, incluant des frais de courtage et de gestion avantageux, sans droits de garde ni frais d'arbitrage.

Selon l'enveloppe d'investissement envisagée, nous avons sélectionné les meilleurs établissements financiers pour investir dans des ETF.

Meilleurs comptes-titres (CTO) pour investir dans des ETF

Selon vos objectifs et stratégie d'investissement, il existe principalement dix catégories d'ETF qu'il est important d'identifier afin d'optimiser la diversification et la performance de votre portefeuille :

1. ETF actions : ce fonds investit dans un portefeuille de titres cotés en bourse afin de refléter la performance d'un indice de référence. Un ETF actions peut répliquer la performance d'un marché actions ou d'un secteur plus spécifique (ETF World ou ETF Technology par exemple).

2. ETF obligataires : En 2023, les taux des obligations ont connu une augmentation significative et l'opportunité est donc de capter ce rendement via des ETF obligataires. Les trackers obligataires investissent dans des obligations émises par des entreprises ou des États. Investir dans ces fonds permet de réduire la volatilité de votre portefeuille actions. Cependant, il existe un large choix d'ETF obligataires qui sera à sélectionner minutieusement selon vos objectifs (Obligations d'état ou d'entreprise, européennes ou américaines, court ou long terme).

3. ETF sectoriels : Ces ETF permettent d'investir dans différents secteurs de l'économie, soit des secteurs jugés prometteurs ou des secteurs plus résilient aux cycles économiques. Par exemple, on trouve des ETF sur des activités spécifiques, tels que la technologie, la santé, la finance, la robotique, l'eau….

4. ETF ESG : Ces ETF se concentrent sur des entreprises respectant les critères écologiques, sociaux et de gouvernance (ESG). Ils sont censés favoriser les entreprises performantes dans ces trois domaines. Parfois contesté, le critère ESG n'exclut toutefois pas totalement certains secteurs polluants comme par exemple celui de l'automobile ou celui des hydrocarbures.

5. ETF hedgés : Les ETF hedgés offrent une protection contre les risques de change lorsque vous investissez dans des ETF internationaux en devises. un ETF hedgé permet aux investisseurs de se concentrer sur la performance pure des actifs sous-jacents sans se soucier des effets de la volatilité des devises.

6. ETF sur les cryptomonnaies et les matières premières : ces produits offrent une exposition aux cours et prix des cryptomonnaies et des matières premières sans nécessiter toutefois la détention physique de ces actifs. Ils offrent une certaine diversification du portefeuille, mais sont associés à des risques et une volatilité élevés.

7. ETF à effet de Levier (ETF leveraged) : Plus risqués et destinés à un public averti, les ETF à effet de levier visent à multiplier les gains ou les pertes grâce à l'effet de levier. Par exemple, avec un tracker S&P 500 x2, comprenez que si l'indice américain augmente de 3%, l'ETF enregistrera une hausse de 6% (hors frais de gestion), mais inversement en cas de baisse !

8. ETF Inversés : Plus connu sous le nom d'ETF short, ce tracker génère des rendements inverses à ceux d'un indice ou d'un actif de référence. Ces ETF utilisent des instruments financiers dérivés, comme les swaps et les contrats à terme. Ils sont utilisés pour spéculer sur la baisse des marchés ou pour se couvrir contre les risques de baisse de son portefeuille d'investissement. Les ETF short sont à utiliser avec la plus grande prudence en raison de leurs coûts et des risques élevés.

9. ETF Actively Managed : Comme leur nom l'indique, ces ETF sont gérés activement dans le but de surpasser leur indice de référence. Ces ETF sont peu présents et les performances passées de ces trackers actifs démontrent qu'ils n'offrent pas de gain significatif.

10. ETF Smart Beta : plutôt que de simplement suivre un indice boursier traditionnel, les ETF Smart Beta appliquent des règles de sélection et de pondération des titres qui combinent gestion passive et active. Ces ETF cherchent à améliorer les rendements, réduire les risques ou augmenter la diversification en se basant sur des facteurs tels que la volatilité, les dividendes, la croissance (growth) ou la qualité des actifs (value).

Cas pratique : Un ETF Smart Beta S&P 500 qui suit un objectif de volatilité faible, va utiliser des critères pour choisir des actions moins susceptibles aux variations de prix, visant ainsi à offrir des rendements plus constants et potentiellement moins de risques pendant les périodes de turbulence du marché.

Faut-il choisir un ETF physique ou un ETF synthétique ?

Les sociétés de gestion émettent sur le marché deux types d'ETF :

Un ETF à réplication physique permet une représentation fidèle de l'indice qu'il réplique.

Si la réplication physique de l'ETF est complète : l'ETF détient l'intégralité des titres de l'indice de référence avec la même pondération, offrant ainsi une exactitude parfaite dans le suivi de l'indice.

Si la réplication physique de l'ETF est partielle : l'ETF n'achète que certains titres de l'indice. Cette méthode est privilégiée lorsque les coûts associés à la réplication intégrale pourraient impacter négativement la performance de l'ETF. Ces ETF à réplication physique partielle sont principalement adoptés pour les indices de grande envergure ou moins liquides.

ETF à réplication synthétique

Comme les ETF physiques, les ETF à réplication synthétique visent à suivre un indice de référence. Toutefois, ces fonds ne possèdent pas directement les titres mais s'appuient sur l'utilisation de produits dérivés, appelés plus communément les swaps : un swap permet à l'ETF d'échanger la performance de son portefeuille contre celle de l'indice souhaité.

Les ETF à réplication synthétique offrent les avantages suivants :

Accéder à des marchés peu accessibles avec de simples ETF à réplication physique : marchés des matières premières, pays émergents…

Bénéficier des performances d'indices internationaux au sein d'un Plan d'Épargne en Actions (PEA).

Au sein de votre PEA, vous pouvez ainsi vous offrir un ETF S&P 500 à réplication synthétique : l'ETF vise à obtenir la même performance que le S&P500 sans détenir aucun des titres qui composent cet indice. Pour ce faire, un contrat avec une banque permet à l'ETF de reproduire la performance du S&P500. Cette méthode comporte toutefois un risque de défaut si l'une des parties au contrat se trouve en incapacité à honorer ses obligations.

Bon à retenir : Il n'existe pas de supériorité intrinsèque entre un ETF physique ou un ETF synthétique. Le choix dépend surtout des objectifs de l'investisseur et de l'enveloppe choisie pour investir.

Les 10 critères pour choisir vos ETF

Avec un vaste choix d'ETF disponibles, les investisseurs novices peuvent se sentir perdus. Voici les 10 principaux critères à surveiller pour choisir votre tracker selon vos objectifs et votre profil de risque :

1- Zoom sur l'indice suivi par l'ETF : Quel indice cherche à répliquer l'ETF ? Certains ETF suivent des indices reconnus (comme le S&P 500, MSCI World …), d'autres peuvent se concentrer sur des secteurs spécifiques (comme les ETF Technology, Santé, Eau, ESG…) ou peuvent répliquer d'autres actifs (obligations, immobilier, crypto, or).

2- Qualité de la réplication de l'ETF : Le "Tracking Error" mesure l'écart de performance quotidien entre l'ETF et l'indice qu'il cherche à répliquer : Un faible écart de suivi est préférable. Le "Tracking Différence" mesure cet écart mais sur une durée plus longue.

3- Liquidité de l'ETF : Assurez-vous que le fond indiciel possède un volume d'échange suffisant. Une liquidité élevée facilite l'achat et la vente de l'ETF.

4- Taille de l'ETF (actifs sous gestion) : Les ETF plus importants sont souvent plus stables et fiables. Un grand actif sous gestion peut indiquer une meilleure efficacité et stabilité.

5- Frais de gestion de l'ETF : Les frais de gestion sont cruciaux car ils peuvent réduire les rendements sur le long terme. Préférez des ETF avec des frais compétitifs. Toutefois, ce critère est a relativiser car seul le rendement net compte !

6- Méthodologie de réplication : Certains ETF utilisent une réplication physique tandis que d'autres utilisent une réplication synthétique. Comprenez les risques associés à chacune de ces méthodes.

7- Risque et volatilité : Évaluez le niveau de risque de l'ETF, qui peut varier selon les actifs sous-jacents et le secteur d'investissement. Vérifiez le Document d'Informations Clés (DIC) du fond, son historique de volatilité pour comprendre comment l'ETF peut se comporter dans différentes conditions de marché.

8- Diversification : Examinez la répartition des actifs au sein de l'ETF pour s'assurer qu'il ne soit pas trop concentré sur un trop petit nombre d'entreprises ou de secteurs.

9- Performances passées : Bien que les performances passées ne soient pas une garantie des résultats futurs, elles peuvent fournir des indications sur la manière dont l'ETF a géré les conditions de marché antérieures.

10- Fiscalité : Comprenez l'impact fiscal de l'investissement dans l'ETF, car cela peut affecter les rendements nets. Selon vos objectifs et votre tranche marginale d'imposition, devez-vous investir sur un simple compte-titres (CTO), un PEA ou une assurance vie ?

Bon à savoir : Le PEA et l'assurance vie constituent deux belles enveloppes défiscalisantes et capitalisantes à ne pas négliger. Des ETFs capitalisants sur un compte-titres ordinaire (CTO) limiteront le frottement fiscal sur les dividendes.

Comment composer votre portefeuille d'ETF ?

Portefeuille type d'ETF diversifiés pour CTO, assurance vie ou PEA

Vous avez envie d'investir mais vous ne savez pas par où commencer ? Avant toute chose, il est essentiel de mettre en place une stratégie solide et de la suivre pour garantir la cohérence à long terme de votre portefeuille.

Dès le départ, déterminez la diversification idéale souhaitée entre tous les ETF : Quelle exposition mondiale, européenne, asiatique, souhaitez-vous ? Désirez-vous tirer profit du potentiel des obligations ou bien encore des petites capitalisations ?

Voici un exemple de feuille de route à suivre avant d'investir votre premier euro en bourse.

ETF

au sein d'un CTO ou assurance vie

ETF

au sein d'un PEA

Exemple

de pondération

Amundi S&P 500

LU1135865084 (SP5C)

Frais de gestion 0,07%

BNP Paribas Easy S&P 500

FR0011550185 (ESE)

Frais de gestion : 0,15%

50 %

Lyxor Core STOXX Europe 600

LU0908500753 (MEUD)

Frais de gestion : 0,07 %

BNPP Easy STOXX Europe 600

FR0011550193 (ETZ)

Frais de gestion : 0,20%

30 %

iShares MSCI Emerging Markets

IE00B4L5YC18 (EUNM)

Frais de gestion : 0,18 %

Amundi Emerging EMEA ESG Leaders

FR0011440478 (PLEM)

Frais de gestion : 0,55%

5 %

Amundi JPX-Nikkei 400

LU1681038912 (JPNK)

Frais de gestion : 0,18%

Amundi ETF Japan TOPIX

FR0013411980 (PTPXE)

Frais de gestion : 0,20%

5 %

Lyxor Core US Treasury 10+Y $

LU1407890620 (DJAD)

Frais de gestion : 0,07%

Amundi Obligations d'État Euro

FR0013346681 (OBLI)

Frais de gestion : 0,40%

10 %

Bon à savoir : Notez que sont mentionnés deux ETF obligataires dont l'un est compatible avec le PEA. Cependant, avant d'investir, tenez compte de l'évolution des taux et de vos autres avoirs financiers (livrets et fonds euros sur assurance vie).

Le choix entre un seul ETF monde ou plusieurs ETF dépend de plusieurs paramètres :

les objectifs d'investissement (long terme, simplicité...),

le niveau de tolérance au risque (exlusion de certains marchés ou secteurs),

la préférence en matière de diversification (centré US ou en captant des marchés porteurs ou le potentiel des pays émergents).

1- Simplicité avec un seul ETF Monde : Choisir un seul ETF mondial peut être une stratégie simple et efficace pour les débutants. Ces ETF offrent une diversification instantanée, car ils investissent dans les entreprises de différents secteurs au sein de 23 pays développés. Cela peut être moins intimidant et nécessite peu de temps pour le suivi et la gestion. En revanche, certains secteurs et pays peuvent être surpondérés, sous-pondérés ou absents (exclus les pays émergents par exemple).

2- Diversification avec plusieurs ETF : Investir dans plusieurs ETF peut offrir une diversification plus ciblée. Par exemple, un investisseur peut choisir de combiner un ETF mondial avec des ETF dans des régions ou secteurs d'activité spécifiques ou bien encore dans d'autres classes d'actifs comme les obligations ou les matières premières. Vous vous offrez ainsi un portfeuille plus personnalisé à vos objectifs et convictions.

Investissement ponctuel, échelonné ou programmé ?

Est-ce le bon moment pour investir ou vaut-il mieux attendre ?

Si vous avez une grosse somme d'argent à investir en ETF, il peut être intéressant d'échelonner sur plusieurs mois votre investissement plutôt que d'investir la totalité en une fois. En revanche, pour ceux désirant se constituer une épargne régulière, les meilleures assurance vie et courtiers en bourse permettent d'investir dès 10 euros dans les ETF, rendant ces trackers accessibles à tous les budgets ! Warren Buffett a déclaré : "N'attends pas pour investir, investis et attends."

Par exemple, le compte titre de Trade Republic permet aux épargnants de mettre en place des plans d'investissement automatiques à partir de 10 euros et sans frais. Vous pouvez ainsi acheter, chaque mois, semaine, trimestre ou semestre, des fractions d'actions ou d'ETF facilitant la constitution d'une épargne régulière, diversifiée tout en maximisant vos gains.

Un ETF est-il plus performant qu'un fonds traditionnel ?

Gestion passive contre gestion active

Dans le paysage financier, les ETFs et les fonds à gestion active représentent deux stratégies d'investissement distinctes :

1- Gestion passive : Offrant une diversification instantanée et une gestion passive, les ETFs sont des fonds négociés en bourse qui ne font que répliquer les performances d'un indice de référence. Connus pour leur faible coût et leur transparence, l'ETF permet, sur le long terme, d'optimiser la performance nette de vos investissements.

2- Gestion active : Avec un fonds en gestion active, les gestionnaires tentent de surpasser le marché par une sélection minutieuse des valeurs et un timing plus stratégiques des investissements. En revanche, cela entraîne des frais plus élevés et une plus grande opacité sur les réels arbitrages des gestionnaires. Enfin, de nombreuses études, dont SPIVA, montrent qu'une grande partie de ces fonds en gestion active n'atteignent même pas les performances de leurs indices de référence !

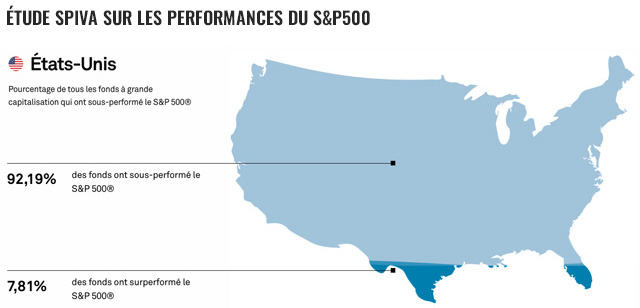

Résultat de l'étude SPIVA

L'étude SPIVA (S&P Indices Versus Active) de S&P Dow Jones compare régulièrement la performance des fonds en gestion active par rapport à leurs indices de référence.

Les résultats de l'étude SPIVA soulignent les défis rencontrés par les fonds en gestion active :

1- Sous-performance par rapport aux indices de référence : De manière générale, l'étude SPIVA démontre que la majorité des fonds en gestion active sous-performent par rapport à leurs indices de référence sur de longues périodes. Cela est particulièrement vrai pour les fonds investissant dans les actions :

Sur 15 ans, 92,19% des fonds en gestion active ne font pas mieux que l'indice S&P500 et n'arrivent pas à maintenir une performance de haut niveau.

Aux Etats-Unis, seulement 14,4% des gérants ont battu leur indice de référence entre le 30 juin 2013 et le 30 juin 2023.

2- Coûts plus élevés : Les fonds en gestion active ont des frais de gestion plus élevés que les ETF. Pour les investisseurs, ces coûts plus élevés amputent les rendements nets.

3- Impact du marché : Les performances des fonds en gestion active peuvent varier en fonction des conditions du marché. Certains fonds peuvent ainsi mieux performer lorsque les marchés sont volatiles ou en baisse car les gestionnaires tirent parti de la sélection de titres et des stratégies de couverture.

Comparatif ETF et gestion active (OPCVM, SICAV, FCP)

Caractéristiques

ETF

FONDS TRADITIONNELS

(OPCVM, SICAV, FCP)

Objectifs

Répliquer la performance d'un indice, d'un marché

Surperformer un indice ou un marché

Gestion

Gestion passive

Gestion active

Cotation

En continu

Quotidienne ou hebdomadaire

Frais de gestion

(Fourchette moyenne)

Entre 0,10% et 0,5%

Entre 1,80% et 2,5%

Avantages

Diversification internationale

Bonne liquidité

Moins cher qu'une gestion active

Idéal en DCA & inv. long terme

?

Enveloppe

CTO, PEA, PEA-PME,

(certaines assurance-vie et PER)

CTO, PEA, PEA-PME, assurance-vie, PER

La liquidité est un autre point de différence : les ETFs peuvent être achetés et vendus tout au long de la journée de bourse, alors que les fonds à gestion active sont généralement échangés une fois par jour. Cette caractéristique rend les ETFs attrayants pour les investisseurs souhaitant une flexibilité accrue.

Quels sont les 8 avantages et les 4 inconvénients des ETF ?

Les 8 avantages des ETF

Le succès des ETF et de leur gestion passive s'expliquent par de nombreux atouts comparés aux actions ou fonds traditionnels, à savoir :

1- Coût réduit des ETF : Comptez généralement entre 0,15% et 0,5%% de frais de gestion annuels pour un ETF, soit plus de 5 fois moins chers qu'un fonds en gestion active. En prime, les principaux indices du monde entier (S&P500, Nikkei,...) peuvent êtres côtés à Euronext Paris permettant de payer des frais de courtage très attractifs.

2- Diversification facile et le gain de temps : Peu chronophage, avec un seul ETF, vous investissez dans des dizaines, centaines ou milliers d'entreprises du monde entier à moindre coût sans avoir à acheter et suivre chacun des titres qui composent l'indice convoité.

4- Transparence et liquidité des ETF : Négocié en bourse en continu, un ETF vous permet de vérifier à tout moment les entreprises qui composent son indice de référence. Lors des horaires d'ouverture de la bourse, vous êtes libre d'acheter ou revendre un ETF (comme peut l'être une action).

6- Performance de l'ETF : Les trackers sont majoritairement plus performants que la gestion active d'un OPCVM, alors inutile de vouloir timer le marché ! Moins chargés en frais, les ETF permettent de maximiser vos gains, alors que les fonds traditionnels n'arrivent pas à battre les indices boursiers sur le long terme (étude SPIVA) !

7- Évite les biais humains : L'ETF vise à éliminer tout type de biais cognitifs dans vos opérations de bourse. En laissant l'ETF répliquer « bêtement » mais sûrement son indice, vous investissez sans vous laisser trahir par vos émotions ou vous laisser piéger par le syndrome FOMO (“Fear of Missing Out”).

8- L'investissement accessible à tous : Les ETF sont accessibles à partir d'une dizaine d'euros. Vous pouvez investir au sein d'un CTO, PEA, et auprès des meilleures assurance vie ou PER du marché.

À retenir :À long terme, les ETF permettent ainsi de bénéficier pleinement des rendements du marché boursier de façon diversifiée, sans perte de temps, sans biais cognitifs, le tout accompagné de faibles frais de gestion !

À long terme, les marchés actions tendent à offrir un rendement supérieur à celui de la plupart des autres types d'actifs. Toutefois, que ce soit avec ou sans ETF, la bourse comporte et comportera toujours un risque de perte en capital et gardez à l'esprit que les performances passées ne garantissent pas les résultats futurs !

Les 4 principaux risques sur les ETF se portent sur :

1- Risque de marché : Les performances des ETF sont directement liées à celles de l'indice qu'ils répliquent. Si l'indice sous-jacent subit des pertes, l'ETF enregistrera également des pertes.

2- Risque lié à l'indice de l'ETF : Un ETF sur les pays émergents ou les ETF sur les entreprises de petites capitalisations seront plus risqués qu'un ETF sur des obligations d'États des pays développés.

3- Risque de liquidité : Certains ETF ont une faible liquidité sur le marché, rendant difficile l'achat ou la vente de parts à un bon prix. Optez pour des ETF qui suivent des indices larges et populaires.

4- Risque de contrepartie : Les ETF synthétiques présentent un risque de contrepartie associé au swap. Pour se protéger contre ce risque, les sociétés de gestion ont recours à des Credit Default Swaps (CDS), qui fonctionnent comme une assurance.

Pourquoi votre banque ne propose pas d'ETF ?

Bon sang, pourquoi mon banquier ne m'a jamais parlé des ETF ? ll existe deux raisons principales pour lesquelles votre conseiller bancaire ne vous propose pas d'investir dans les ETF, telles que :

1- Connaissance limitée : Certains conseillers ne sont pas familiarisés avec les ETF. Ils ont été formés pour promouvoir les produits financiers traditionnels de leur établissement comme les fonds communs de placement (FCP). Les ETF sont même parfois totalement inconnus de certains conseillers.

2- Intérêts de la banque : Ne tournons pas autour du pot ! En réalité, les banques préférent promouvoir leurs propres produits qui génèrent des commissions pour la banque. Contrairement aux fonds traditionnels, les ETF ne génèrent pas ou très peu de revenus pour les intermédiaires. Les conseillers peuvent estimer que d'autres produits correspondent mieux à vos besoins ...et à leurs objectifs commerciaux.

En synthèse, que vous soyez novice ou expert en matière de placements financiers, les ETF représentent une opportunité de gérer soi-même ses finances avec simplicité ! Ne comptez toutefois pas surperformer le marché, le tracker vise à répliquer son indice de référence et non à le battre. Retenez également, qu'avec un ETF, vous investissez en bourse ! Par conséquent, le risque de perte en capital est bien présent.

Sur le long terme, les ETF permettent de diversifier vos investissements, de profiter des performances des marchés mondiaux à moindres frais, de façon totalement passive et sans charge mentale ! Ce contenu Pricebank ne constitue pas un conseil en investissement. Notre rédaction a souhaité ici vous transmettre des informations générales pour que vous fassiez des choix financiers compris, assumés et performants. Pour plus d'informations, nous restons à votre écoute ci-dessous en commentaire.

0 commentaire sur "Qu'est-ce qu'un ETF ? Guide pour bien investir"