L’acronyme RIB ou R.I.B signifie "Relevé d’Identité Bancaire". Fourni par toutes les banques françaises, ce document sert à identifier le ou les titulaires d'un compte bancaire afin de faciliter et sécuriser vos transactions (virements, prélèvements...). Le RIB est aujourd'hui standardisé au niveau européen et mondial grâce à l’IBAN. Depuis le 1er février 2016, la présentation de l’IBAN et du BIC permet de réaliser des virements bancaires à l’échelon international.

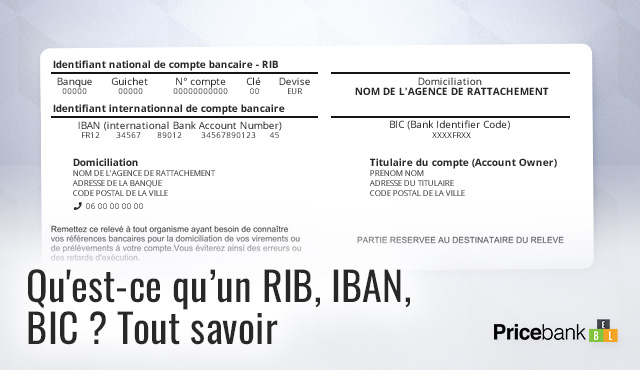

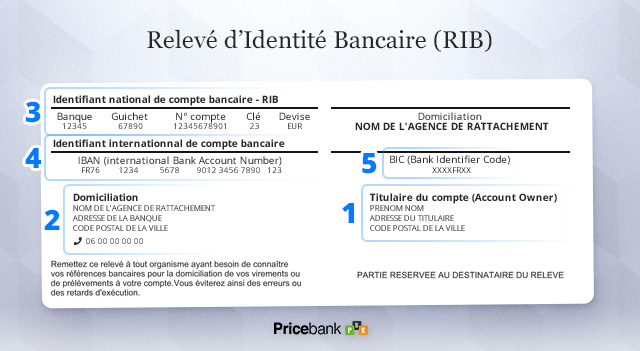

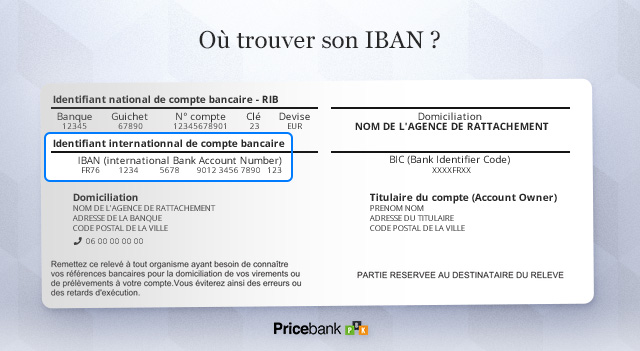

Un Relevé d’Identité Bancaire (RIB) contient 5 informations essentielles :

le nom et l’adresse du titulaire du compte en banque,

la domiciliation du compte bancaire (nom et adresse de la banque),

le numéro RIB (code banque, code guichet, numéro de compte et sa clé),

l’IBAN (International Bank Account Number),

le BIC (Bank Identifier Code).

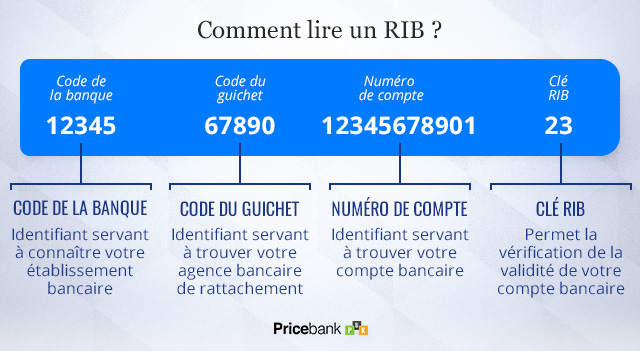

Le numéro d'un RIB est composé de 4 blocs de chiffres :

le code banque correspond au premier bloc de 5 chiffres,

le code guichet (ou code agence) est également composé d’un bloc de 5 chiffres,

le numéro de compte (11 chiffres et/ou lettres),

la clé RIB (2 chiffres).

"Code Banque" présent dans un Relevé d’Identité Bancaire (RIB) selon les établissements

Exemples :

"Code Banque" présent dans un RIB

Code banque La Banque Postale :

20041

Code banque SG :

30003

Code banque BNP Paribas :

30004

Code banque BPACA :

10907

Code banque BoursoBank :

40618

Code banque CA-IDF :

18206

Code banque Fortuneo :

14518

Code banque CM-Arkéa :

15589

Qu’est-ce-que le numéro IBAN ? Définition

L'IBAN est l’acronyme du terme anglais « International Bank Account Number » et permet l’identification de votre compte bancaire. Votre IBAN est représenté par des blocs de 4 caractères comprenant une série de chiffres et de lettres variant de 14 à 34 caractères (27 caractères pour les comptes bancaires français).

L’IBAN est une norme internationale ISO mise en place pour sécuriser et faciliter les échanges et transferts bancaires internationaux sur tous les continents. Cette harmonisation a amené la mise en place du virement et prélèvement SEPA : SEPA étant l’acronyme de « Single Euro Payments Area ».

Où trouver l'IBAN d'un compte bancaire ?

L'IBAN est affiché sur votre Relevé d’Identité Bancaire (RIB) depuis 2001. Il est fourni dès l'ouverture de compte par votre banque physique ou banque en ligne quel que soit le type de comptes : compte individuel, compte joint, compte professionnel, compte épargne ou livret d’épargne comme le livret A.

Comment se procurer le RIB ou l'IBAN de son compte ?

Pour obtenir le RIB ou l'IBAN de votre compte bancaire, vous pouvez soit :

le demander au guichet de votre banque,

le télécharger, le consulter ou le partager depuis l'espace client ou l'application de votre banque,

l'imprimer auprès de certains distributeurs automatiques si cette option est disponible,

le retrouver dans votre carnet de chèques pour les personnes disposant d'un chèquier,

le consulter sur vos relevés de compte bancaire.

À quoi correspond les 27 caractères présents sur un IBAN français ?

En France, le numéro IBAN possède 27 caractères :

Les deux premiers sont des lettres qui symbolisent le code du pays (FR pour France),

Les deux suivants sont des chiffres qui déterminent la clé de contrôle,

Les 23 caractères restants coïncident avec le BBAN (« Basic Bank Account Number »), c’est-à-dire le RIB qui est l'ancien identifiant bancaire français.

À retenir :Dans un IBAN, on retrouve les 23 numéros présents dans le Relevé d’Identité Bancaire (RIB). Au final, seuls le "code pays" et la "clé de contrôle" ont été rajoutés !

Quel est l'intérêt d'un IBAN ?

Le RIB et L'IBAN sont utiles pour recevoir des virements et mettre en place des prélèvements sur votre compte. Depuis le 1er février 2014, l'Europe est devenue un espace unique de paiement en Euros "SEPA" pour tous les virements et prélèvements réalisés dans les 28 pays de l'Union Européenne, ainsi que la Suisse, la Norvège, l'Islande, le Liechtenstein et Monaco. Cette nouvelle norme permet l'harmonisation et l'automatisation des traitements et des délais entre les banques.

L’IBAN du bénéficiaire suffit pour effectuer un virement SEPA en France. En revanche, l'IBAN et le BIC doivent être fournis pour réaliser des virements et prélèvements au sein de la zone Euro SEPA et en dehors de la zone Euro.

Au final, lesRIB et BBAN ont laissé la place aux IBAN et BIC ! La standardisation et le développement de logiciels intégrant cette nouvelle règle facilitent et sécurisent les échanges. L'IBAN et BIC sont également utiles pour les entreprises travaillant avec des clients ou des fournisseurs localisés à l'international.

Qu'est-ce que le code BIC (ou Swift) ?

Le BIC est l’acronyme de l’expression issue de l’anglais « Bank Identifier Code ». Cet identifiant international figure également sur votre RIB, sous une série de 8 ou 11 caractères. Ce BIC, complémentaire à l’IBAN, représente l’identifiant international de l’établissement bancaire. L’organisme pilotant les BIC est la « Society for Worldwide Interbank Financial Telecommunication », dontl’acronyme SWIFT est parfois utilisé en lieu et place du BIC.

BIC ou SWIFT représentent donc le même numéro :

Un BIC à 8 caractères (appelé BIC8) identifie un établissement financier dans une localisation (pays et ville),

Un BIC à 11 caractères (nommé BIC11)donne une information supplémentaireconcernant la succursale de l’établissement (filiale ou agence).

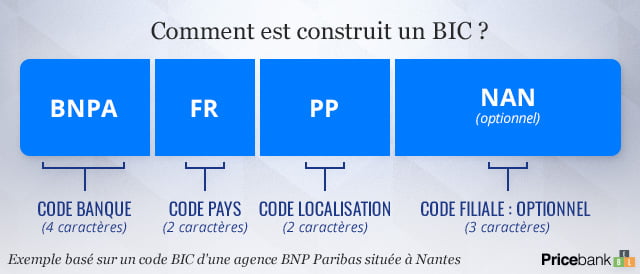

Répondant à la norme ISO 9362, les BIC8 et BIC11 se composent de :

4 caractères pour le code banque,

2 caractères du code ISO du pays (FR pour la France),

2 caractères indiquant la localisation,

3 caractères optionnels liés à l’agence ou à la filiale de la banque (BIC11).

Bon à savoir :Le code BIC est indispensable pour les virements internationaux, appelés aussi virements Swift. Si un BIC ne comporte que 8 caractères, il suffit d'ajouter les 3 caractères suivants : XXX pour le "transformer" en BIC11. Les banques en ligne et sièges sociaux des grandes banques traditionnelles ont généralement un code BIC se terminant par XXX.

"Code BIC" présent dans un Relevé d’Identité Bancaire (RIB) selon les établissements

Est-il risqué de transmettre ou perdre son RIB/IBAN ?

Droits, devoirs et vigilance

Le RIB est un document régulièrement demandé par nombre d’interlocuteurs et n'est donc pas une donnée ultra-confidentielle. Toutefois, nous vous conseillons de ne pas laisser traîner votre RIB/IBAN n'importe où ou bien de le donner à n'importe qui. Ce n’est pas tant la perte d’un RIB qui peut amener des difficultés mais davantage sa diffusion auprès de multiples interlocuteurs, notamment peu connus.

Théoriquement, il n'y a donc pas de grands risques à dévoiler, à communiquer son RIB ou IBAN puisque cette donnée ne suffit pas pour débiter votre compte courant. Cependant, les données bancaires restent des données sensibles. Le meilleur moyen de se prémunir de tout risque est de rester prudent et de suivre ses comptes pour détecter toute opération suspecte.

Depuis le 1er août 2014, le mandat de prélèvement se substitue à l’ancienne autorisation de prélèvement. Concrètement, vous devez signer le mandat de prélèvement SEPA mais vous n'avez plus l'obligation de le renvoyer à la banque qui n'a plus besoin de le vérifier avant d'accepter des prélèvements SEPA sur votre compte bancaire. Ce mandat SEPA est désormais conservé uniquement par votre créancier et non plus votre banque. Cette faille réglementaire est une porte ouverte pour les fraudes bancaires même s'il est possible de s'en prémunir !

Bon à savoir : Vous disposez d'un délai légal de 8 semaines pour demander le rejet d'un prélèvement SEPA autorisé. Ce délai passe à 13 mois dans le cas d'un prélèvement SEPA non autorisé pour lequel vous n'avez signé aucun mandat de prélèvement. De part ses obligations, la banque se doit d'être vigilante avant tout premier prélèvement sur votre compte bancaire.

L’escroquerie aux faux RIB

L'escroquerie aux faux RIB est une menace très fréquente qui touche les particuliers et les professionnels notamment les comptables et les secrétaires dans les entreprises. Cette arnaque passe par le piratage de votre adresse mail ou bien par une malversation téléphonique :

Exemple 1 : Faites attention aux factures et RIB reçus par email. Avant de faire un virement, faites-vous confirmer les coordonnées bancaires en contactant votre bénéficiaire avec un numéro connu et assurez-vous que ce dernier n'est pas impliqué dans une fraude.

Exemple 2 : Un pirate aime se faire passer pour le chef d'une entreprise afin qu’un employé exécute dans l'urgence un transfert d’argent sur un compte et un RIB frauduleux. Ces pirates peuvent même s’attaquer aux clients et aux fournisseurs de la société afin de récolter frauduleusement encore plus de fonds.

À retenir :En cas de doute sur un email, un sms, un appel, un RIB, appelez votre conseiller bancaire !

Conseils pour éviter la fraude aux RIB et aux faux prélèvements SEPA

Pour vous prévenir de la fraude aux prélèvements SEPA, voici 8 conseils à prendre en compte :

Limiter les prélèvements automatiques pour garder un contrôle,

Vérifier leur montant et/ou leur fréquence,

Activer une alerte au sein de votre espace en ligne afin de vous avertir de nouveaux mandats de prélèvement,

Consulter régulièrement ses relevés de comptes pour détecter toutes opérations suspectes,

Contester les paiements carte dont vous n'êtes pas à l'origine : vous disposez d'un délai de 13 mois,

Ne pas communiquer le RIB, ni l'IBAN à des tiers "inconnus", par téléphone ou en réponse à un email (souvent frauduleux),

Être méfiant des arnaques vous demandant d’utiliser un nouveau RIB ou de communiquer votre IBAN,

Ne jamais cliquer sur les liens des mails se faisant passer pour votre banque ou une administration.

Comment contester un prélèvement SEPA ?

Afin de contester un prélèvement SEPA, le client communique à sa banque les informations relatives au prélèvement suspect, à savoir :

la date du prélèvement,

le montant de l'opération,

l’ICS (Identifiant du Créancier SEPA) qui identifie le créancier,

la RUM (Référence Unique de Mandat) qui se rapporte au mandat SEPA.

Établir une liste blanche et noire pour vos prélèvements SEPA

Pour maîtriser les prélèvements SEPA débités sur votre compte, une solution vise à remettre à sa banque :

une liste blanche qui recense tous les créanciers autorisés à prélever sur votre compte en y précisant également un montant,

une liste noire qui bloque systématiquement tous les prélèvements des créanciers mentionnés.

Banques permettant l'activation d'une alerte et/ou la création d'une liste blanche ou noire sur les prélèvements SEPA

Véritable pièce d'identité d'un compte bancaire, retenez qu'un RIB/IBAN comporte toutes les informations suivantes :

le nom et l’adresse du titulaire du compte bancaire,

le code de la banque qui abrite le compte,

le code guichet ou le code de l'agence qui gère le compte,

le numéro de compte à 11 chiffres,

la clé du RIB composée de 2 chiffres,

la domiciliation du compte bancaire précisant le nom et l'adresse de la banque,

l'IBAN avec sa série standardisée de 27 caractères,

le BIC qui est l'identifiant international de l'établissement bancaire qui détient le compte.

Transmettre un RIB ou un IBAN à quelqu’un constitue une pratique courante mais il est important de rester vigilant sur la portée de nos actes bancaires du quotidien ! Avant de réaliser un virement sur un RIB ou un IBAN reçu par email ou téléphone, contacter le destinataire pour vous assurer que c'est bien le sien. Enfin, si vous avez des doutes sur le RIB d'un bénéficiaire, contactez votre conseiller bancairepour sécuriser votre transaction. Avez-vous trouvé votre information sur le RIB, l'IBAN ou le BIC ? Si besoin, Pricebank reste à votre disposition en commentaires de cet article.

3 commentaires sur "Qu'est-ce qu'un RIB, IBAN, BIC ? Tout savoir de ces numéros"

Cougar 11/08/2021 à 18h56

Un iban de98**** 1001 2**3 7****4 je veux savoir si celui ci est légaux je suis de Québec. Un connaissance me dit d envoyer 1000 euro à ce compte. Dite moi si il est sécuritaire

Réponse de 12/08/2021 à 11h55

Bonjour, désolé, nous n'avons actuellement pas encore la possibilité de vérifier la validité d'un IBAN sur notre site. Nous ne pouvons pas vous aider pour cela aujourd'hui ! Bonne recherche

Renseignements 26/01/2021 à 23h05

Merci bon service

Pierre 06/08/2020 à 12h57

j'ai un très sérieux problème de n'avoir pas obtenir mes codes dont IBAN et ABA alors , je ne sais pas si c'est à la banque où suis client à m'en fournir , car suis complètement bloqué pour remplir mon Portail

Réponse de 06/08/2020 à 14h36

C'est votre banque qui doit vous fournir votre IBAN pour votre compte bancaire ! L'IBAN est toujours fourni par la banque où est ouvert le compte courant. Bon courage !

3 commentaires sur "Qu'est-ce qu'un RIB, IBAN, BIC ? Tout savoir de ces numéros"