Si les récentes lois Lagarde et Hamon ont renforcé la protection des emprunteurs, tout cet arsenal juridique doit beaucoup aux lois Scrivener 1 et 2 mises en œuvre à la fin des années 1970. Ces dispositifs visent à protéger le consommateur en installant un délai de réflexion et de rétractation tout en exigeant des banques plus de transparence dans l’information commerciale fournie.Vous sollicitez prochainement un crédit ? Pricebank vous informe sur les principales contributions de ces lois.

Qu’est-ce que la loi Scrivener 1 ?

Baptisée Scrivener 1, la loi n°78-22 est entrée en vigueur le 10 janvier 1978. Elle constitue un cadre réglementaire dont l’objectif est d’améliorer la protection et l’information du consommateur lors de la souscription d’un crédit à la consommation. Cette loi dispose ainsi d’un certain nombre de mesures et d’obligations qui ont un impact sur l’activité des établissements financiers.

Bon à savoir : La loi Scrivener tire son nom de la Secrétaire d’État à la consommation, Christiane Scrivener, présente dans les gouvernements Chirac I et Barre I et II, entre le 12 janvier 1976 et le 31 mars 1978.

Quels sont les crédits concernés par la loi Scrivener 1 ?

Revues depuis par la loi Lagarde, les conditions d'application de la loi Scrivener 1 concernent :

tous les prêts à la consommation (affectés ou non affectés), les emprunts pour des travaux immobiliers (inférieurs au seuil de 75 000 euros et qui ne sont pas garantis par une inscription hypothécaire), les ventes ou des prestations de services dont le paiement est échelonné ou différé, et les crédits renouvelables ;

les prêts dont le montant est compris entre 200 et 75 000 euros (21 500€ initialement) ;

les échéances de prêt dont la durée de remboursement est supérieure à 3 mois.

A noter : les rachats de crédit consommation et prêts travaux qui franchissent le seuil de 75.000 euros sont également concernés si et seulement si aucune garantie réelle sur des biens immobiliers n'entre en jeu dans l’octroi du crédit.

Qu'est-ce que la loi Scrivener 1 apporte aux clients ?

La principale disposition de la loi Scrivener 1, renforcée ensuite par la loi Lagarde en 2010, impose aux organismes prêteurs d'informer au préalable ses clients des détails du crédit de la façon suivante :

adresser une proposition commerciale de crédit à la fois claire et lisible aux clients avant que ceux-ci n’y souscrivent définitivement ;

éditer des fiches d’informations standardisées contenant entre autres le taux d’intérêt, les frais de dossier, le délai de remboursement ou encore les procédures à suivre en cas de remboursement anticipé ;

Respecter une durée de validité de la proposition commerciale fixée à 15 jours, à partir de la date de remise au client ;

Instaurer un délai de rétractation de 7 jours passé à 14 jours avec la loi Lagarde.

Bon à savoir : La loi Lagarde a instauré sur le prêt consommation des éventuelles pénalités de remboursement anticipé dès lors que le montant remboursé, sur une période de 1 an, dépasse 10 000 euros. Dans ce cas précis, le prêteur est en droit de facturer une indemnité de remboursement anticipé de 1% du montant du prêt pour une durée de crédit restante de plus de 12 mois et de 0,5% en dessous.

Qu’est-ce que la loi Scrivener 2 ?

La loi n°79-596, dite loi Scrivener 2, relative à l’information et à la protection des emprunteurs dans le domaine immobilier entre en vigueur quant à elle le 13 juillet 1979. Le texte a pour but de lutter contre le surendettement des particuliers en intervenant sur le marché des crédits immobiliers ainsi que les emprunts servant à réaliser des travaux dans un logement.

La distinction entre les lois Scrivener 1 et 2 porte sur la nature et le montant des prêts : La première couvre le champ des emprunts de faible à moyenne envergure (de 200 euros à 75 000 euros), alors que la seconde se positionne clairement sur les prêts importants (la Loi Scrivener 2 s’applique aux prêts immobiliers supérieurs à 21.500 euros) ainsi que tous les emprunts qui bénéficient d'une garantie hypothécaire (hypothèque ou PPD, privilège au prêteur de deniers). La loi Scrivener 2 exclut du dispositif les achats immobiliers par le biais des Sociétés civiles immobilières (SCI).

L’information est encore une fois la clé de voûte de la loi. Les organismes prêteurs qui prennent en charge votre demande de prêt ont l’obligation d’envoyer une offre de prêt à leurs futurs potentiels souscripteurs et d’y joindre la fiche standardisée européenne (FISE) qui notifie toutes les modalités du contrat d’emprunt :

le nom de tous les intervenants dans le prêt (l’emprunteur, la banque, la société de caution ou personne se portant caution, l’assureur qui couvre le prêt) ;

le type d’emprunt sollicité (prêt amortissable, prêt in fine, taux fixe, taux révisable, prêt relais, prêt à taux zéro, prêt PAS…) ;

la nature du bien financé (maison, appartement, terrain, ancien ou construction…) ;

Le choix d'une assurance emprunteur (déléguée ou contrat groupe de la banque) ;

la date de déblocage des fonds et durée de rétractation ;

le montant des indemnités de remboursement anticipé (appelées "IRA") ;

les garanties prises pour le prêt (PPD, hypothèque, société de caution) ;

les conditions de transfert du crédit vers un autre emprunteur.

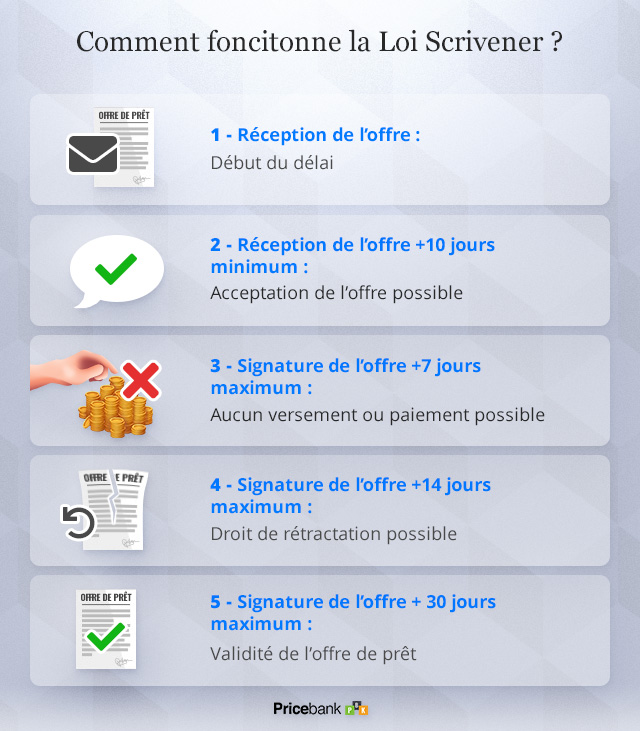

Délai de 10 jours de réflexion minimum obligatoire

Le délai de validité minimum d’une offre est de 30 jours à partir de la date de réception par le client. Ensuite La loi Scrivener oblige l’emprunteur à respecter un délai de minimum 10 jours calendriers pour accepter définitivement l’offre de prêt octroyée par la société de financement. En clair, les 10 premiers jours sont gelés et incompressibles et l’emprunteur ne peut signer l’offre qu’à partir du 11ème jour.

Exemple : Si vous recevez votre offre de prêt le 02 février, vous ne pouvez l’accepter qu’à partir du 13 février, surtout pas avant cette date au risque de la rendre caduque.

Ce délai est censé laisser le temps nécessaire à la lecture et vérification complètes des conditions mentionnées dans l’offre de prêt éditée par la banque. Il restera à l’emprunteur 20 jours pour accepter ou refuser définitivement l’offre de la banque.

La loi Scrivener ajoute également d’autres avancées notables comme :

1- La mise en place de la clause suspensive d’obtention des financements ainsi que la date de réalisation de cette condition suspensive au sein des compromis de vente. En clair, si vous n’obtenez pas le financement, vous serez dispensé d’avoir à régler une pénalité au vendeur et serez amené à récupérer l’éventuel acompte versé au moment de la signature du compromis !

2- Le droit de pouvoir rembourser son prêt de manière anticipée si vous revendez votre bien immobilier avant la fin du crédit ou si vous souhaitez racheter le crédit prématurément. Toutefois, l’emprunteur devra régler des pénalités de remboursement anticipé à la banque. La loi limite ces frais soit à 3 % du capital restant ou à 6 mois d’intérêts. L’offre de prêt peut contraindre également les remboursements inférieurs ou égaux à 10% du montant initial du prêt à moins qu’il s'agisse du solde définitif du crédit.

3- La banque et l'emprunteur ne doivent effectuer aucun paiement ou versement avant l’acceptation de l’offre de prêt. Par conséquent, la banque ne peut pas demander le paiement de frais de dossier et réciproquement le client ne peut pas demander un déblocage de fonds avant la signature de l’offre de prêt.

Bon à savoir : Lors d’une réelle difficulté à rembourser un crédit, l'emprunteur peut solliciter auprès d’un juge un délai de grâce permettant de suspendre les échéances durant 2 ans maximum. Le juge est également en droit de demander que les mensualités dues ne génèrent aucun intérêt pendant cette période. Si des difficultés plus importantes sont constatées, le dépôt d’un dossier de surendettement est à envisager.

Loi Scrivener, TAEG et taux d’usure : optimiser son crédit

En tant qu’emprunteur, obtenir le meilleur taux est toujours un parcours du combattant car il est nécessaire de « vendre » au mieux votre dossier auprès des banques ou bien de le confier à un courtier qui se chargera de ces démarches à votre place.

Pour optimiser votre crédit, Pricebank souhaite également vous sensibiliser également sur trois points importants afin d’obtenir le meilleur plan de financement :

Combiner la meilleure durée de prêt par rapport à votre apport au projet et vos revenus ;

Opter pour un prêt duo ou gigogne afin de baisser le coût des intérêts et de l’assurance de prêt ;

Reste ensuite à comparer les différentes propositions des banques en tenant compte d’un indicateur phare, le TAEG. Conformément à l'article L. 314-1 du Code de la consommation, ce taux annuel effectif global exprime en pourcentage le coût de votre créditen prenant en compte notamment les éléments suivants :

Le taux d’intérêt nominal de la banque ;

Le coût de l’assurance du crédit avec les garanties décès, invalidité… ;

Les frais de dossier ;

Les frais de garantie ;

Les frais des intermédiaires comme les courtiers ;

Les frais annexes dans le cas d’une nouvelle banque qui vous finance.

À retenir : La loi Scrivener impose aux établissements de financement de mentionner ce TAEG dans leurs offres de prêts. Ce TAEG ne doit ensuite surtout pas dépasser le taux d’usure fixé par la Banque de France (tous les trimestres et par dérogation tous les mois entre février et juillet 2023.).

Réflexions sur les lois qui encadrent le crédit

Les lois Scrivener protègent ainsi l’emprunteur et c’est une bonne chose même si elles amènent également des contraintes et lourdeurs administratives. Compte tenu déjà des délais constatés qui amènent jusqu’à la signature définitive d’un bien immobilier, la validité de l’offre de prêt fixée à 30 jours semble bien trop courte même si la plupart des banques s’engagent sur des délais plus longs.

Retenons que les lois Scrivener ont été renforcées par les dispositifs suivants :

la loi Neiertz le 31 décembre 1989 afin d’aider les emprunteurs en situation financière fragile ;

la loi Murcef du 11 décembre 2001 en interdisant le versement de somme d’argent avant la signature de l’offre de prêt ;

la loi Lagarde du 01 juillet 2010 qui encadre davantage les pratiques concernant les regroupements de crédits mais aussi vise à plus de transparence dans la communication des établissement de crédit sur les taux d’intérêt pratiqués ;

la loi Hamon du 13 février 2014 qui encadre mieux le crédit renouvelable en responsabilisant les prêteurs afin qu’il puisse proposer des solutions de financement alternatives pour tout crédit revolving de plus de 1000 euros. C’est aussi la possibilité de pouvoir changer d’assurance emprunteur en optant pour une délégation d’assurance.

Si ces lois encadrent et protègent mieux les emprunteurs, on regrette l’immobilisme de nos dirigeants concernant certaines règles : La méthode de calcul du taux d’usure basée sur la moyenne des taux de prêt pratiqués lors des trois mois précédents appartient à une autre époque ! En 2022 et 2023, cela a ainsi généré un fort décalage avec la réalité suite à la forte hausse des taux des prêts immobiliers. Ce taux intègre toujours également le coût de l’assurance emprunteur ce qui est fort discriminant selon l’âge des emprunteurs ou leurs éventuelles pathologies... Scrivener ou pas Scrivener, mieux vaut donc être jeune et en bonne santé que riche et quinquagénaire !

0 commentaire sur "Loi scrivener, de quoi s'agit-il ?"