Depuis une douzaine d’années, les néo-banques disruptent le monde de la banque et de la finance. Elles séduisent une clientèle grâce à des offres de base gratuites, des services innovants à bas coûts régulièrement enrichis. Quelles sont les néobanques présentes en France et toujours en activité ? Quelles sont celles qui ont cessé leurs activités ? Quels sont leurs atouts et faiblesses ?

Définition d'une néo-banque

Une néobanque n’est pas un établissement bancaire traditionnel mais généralement un établissement de paiement ayant obtenu une licence auprès de l'Autorité de Contrôle Prudentiel et de Régulation (l'ACPR). Elle s’appuie sur des innovations technologiques pour formuler des offres en adéquation avec les attentes des usagers bancaires. Leur succès réside dans leur capacité à agréger plusieurs briques de services bancaires à des tarifs compétitifs (outils de gestion, paiement, crédit, bourse, UX, application fluide et ergonomique...etc.).

Le concept d'une néobanque : Le client gère ses finances personnelles ou professionnelles via son smartphone depuis l’app mobile de la néobanque. Pour ces raisons, ces fintechs sont également surnommées "banques mobiles", "banques full digitales", "mobile first" ou bien encore "mobile only". Les services de base mis à disposition des clients des néo-banques se résument à :

Une appli bancaire intuitive,

Un compte courant avec relevé d’identité bancaire (RIB français ou étranger),

Une carte bancaire physique et/ou virtuelle (Visa ou Mastercard).

Bon à savoir : En 2021, l'Autorité de Contrôle Prudentiel et de Régulation (ACPR) a rappelé que les termes banque et néobanque ne doivent être attribués qu’à des établissements de crédit ayant obtenu leur agrément sous peine d’amendes allant jusqu’à 375 000 € et même 3 ans d’emprisonnement (article L511-8 du Code Monétaire et Financier).

Un établissement de paiement ou de monnaie électronique est donc une fintech alors que celle ayant obtenu l’agrément d’établissement de crédit a le droit de porter véritablement le nom de néobanque. Cette subtilité n’est pas forcément très claire aux yeux des clients d’autant qu’une fintech peut demander l’agrément en cours de vie en l’obtenant au sein de l’Union Européenne et pas nécessairement qu’en France.

Nous comptons dans l'hexagone beaucoup de néobanques dont les plus connues sont Revolut, Lydia, N26, Ma French Bank, Orange bank, Helios, Qonto, Shine..Sans le statut d'établissement bancaire et de crédit ou sans partenariats avec d’autres sociétés, une néobanque ne sera pas en mesure d'offrir une large gamme de solutions épargne, crédits, assurances et autres services de gestion bancaire.

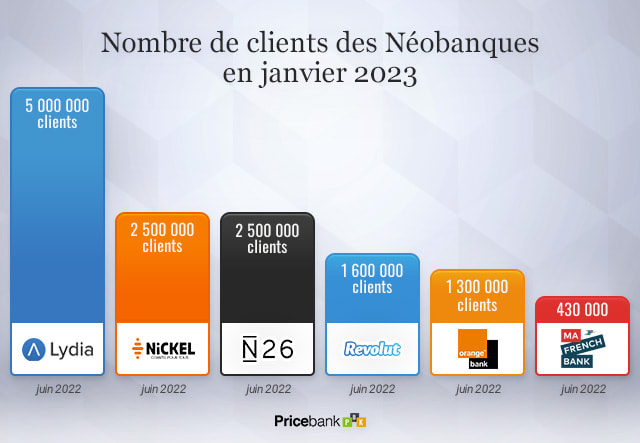

Quelques chiffres sur les néobanques de 2019 à aujourd'hui : D’après une étude KPMG, les néobanques géraient 3,5 millions de comptes actifs en France à la fin de l’année 2019, une hausse de 70% chez les professionnels et de 75% chez les particuliers. 78% des comptes actifs étaient ouverts chez Nickel, N26, Revolut, Orange Bank et Lydia. En 2021, une dizaine de ces néobanques comptent plus de 100 000 clients dans l'hexagone. En 2022, Nickel dénombre désormais plus de 2,5 millions de clients et Lydia totalise 2 millions d'utilisateurs !

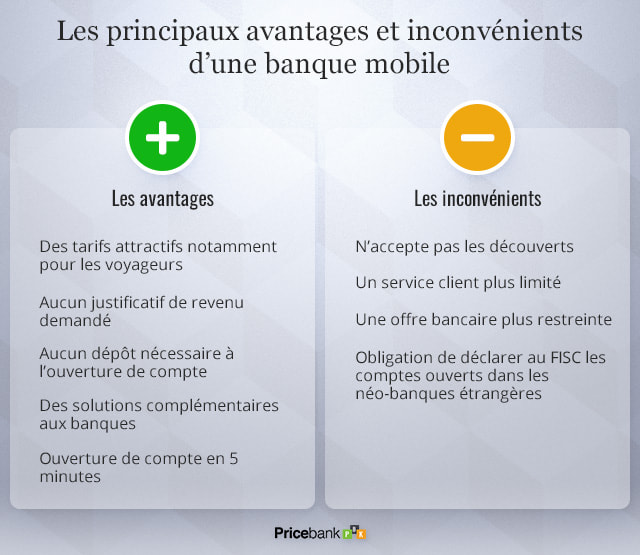

Quels sont les avantages d’une banque mobile ?

Les avantages des banques 100 % mobile sont leur simplicité, leur quasi-gratuité et leur ergonomie. Le client pilote son compte bancaire avec confort et réactivité grâce à des applications mobiles innovantes et constamment enrichies. Ici, la souscription d’un compte bancaire est entièrement dématérialisée et s'effectue en quelques minutes depuis leur application bancaire. Nous vous détaillons ici tous les atouts des néobanques.

Accessibilité : Les néobanques s'adressent à tous, sans conditions à l'ouverture

Ces banques digitales ciblent un large public car elles n’imposent pas de condition de revenus, d’encours ou de dépôts minimum requis à l'ouverture de compte. Elles peuvent accueillir les jeunes, les clients recherchant des services complémentaires aux banques mais également les personnes en situation de fragilité financière ou celles qui ont du faire face à des incidents de paiement provoquant leur inscription au FICP ou une situation d'interdit bancaire. D'ailleurs, les néobanques n’acceptent pas les découverts et ne fournissent pas de chéquiers. Tout cela restreint leurs contraintes administratives et réglementaires lors de la vérification du profil du souscripteur.

En ligne : Les néobanques misent sur une appli intuitive multi-services

Les banques mobiles incluent dans leur offre un compte bancaire associé à une carte bancaire classique ou une carte à autorisation systématique (Visa ou MasterCard) avec le solde du compte en temps réel. L'ensemble se gère via une application mobile ergonomique, fluide avec un concentré de fonctionnalités pour séduire l’usager.

L’expérience utilisateur est au cœur de leur préoccupation en allant jusqu'à proposer, selon les néobanques, les services suivants :

des comptes à partager à plusieurs afin de répartir facilement des dépenses communes,

des solutions de paiement mobile ainsi que des cartes virtuelles,

des sous-comptes pour budgeter ses finances,

un service d'agrégation de ses comptes bancaires,

des services de trading sur la bourse, les cryptomonnaies ou bien les métaux précieux,

des systèmes de cashbacks afin de bénéficier de réductions sur ses achats,

des solutions de financement,

des échelonnements de ses achats en plusieurs fois,

des créations de cagnotte en ligne et même de carte cadeau,

des comptes pour les particuliers ainsi que des comptes professionnels.

Le prix : Les néobanques dégainent leur tarification avantageuse

Pour capter une clientèle et se faire une place dans un secteur où règnent de grands groupes bancaires, les banques mobiles misent aussi sur leurs tarifs attractifs. Outre la gratuité des frais de tenue de compte et l’accès à une carte bancaire généralement gratuite, elles essayent de séduire certains segments de clientèle comme les voyageurs, les jeunes ou les professionnels. Comparés aux banques traditionnelles, ce sont bien les tarifs et les solutions disruptives des néobanques qui expliquent en grande partie leur succès. Elles plairont par exemple aux voyageurs pour les opérations de paiement et de retrait en devises comme chez N26, Revolut ou bien encore Lydia.

Sérénité : Les néobanques pour éviter d'être dans le rouge

Les néobanques ne proposent pas d'autorisation de découvert ni de chéquier. Ce qui peut être perçu comme un inconvénient pour certains, constitue en réalité une véritable sécurité pour d'autres en ayant la garantie de conserver un compte bancaire dans le vert et d'éviter des frais bancaires très onéreux. Une néobanque comme Nickel constitue la solution n°1 pour de nombreux interdits bancaires même s'ils ont été rejoints depuis par un public plus large afin de gérer leurs finances personnelles en toute sérénité.

Quels sont les inconvénients des néobanques ?

Bien qu’elles élargissent sans cesse leurs produits et services, la néobanque dispose encore des principaux inconvénients suivants :

offre limitée : pas ou peu de solution épargne, crédit ou bien encore d’assurances,

dépôt de chèque ou d'espèces peu (ou pas) disponible : une banque ou banque en ligne sera conseillée en parallèle,

Retrait par carte bancaire : Selon les établissements, le nombre et montant des retraits autorisés gratuits sont à surveiller de près dans les conditions tarifaires,

Pas d'agence : le service client peut parfois être joignable par téléphone mais généralement, il s'agit que d'un simple chat en ligne,

IBAN étranger : Certaines néobanques proposent des comptes avec des IBAN non français qui posent des soucis pour domicilier votre salaire ou lors de la mise en place d'un prélèvement : C'est ce qu'on appelle la discrimination à l’IBAN.

Déclaration d'un compte étranger : L’ouverture et la fermeture d’un compte auprès d’une néobanque étrangère ne fournissant pas d’IBAN français doit être déclarée auprès de l’administration fiscale via le formulaire 3916 au moment de la déclaration de revenus sous peine d’une amende et d'une taxation des avoirs.

Quelles néobanques pour les particuliers ?

Le marché des néobanques ne cesse de s’agrandir à l’échelle européenne. Les banques mobiles ont d’abord émergé aux Etats-Unis et surtout au Royaume-Uni où elles foisonnent. La pionnière en France fut Nickel mais l’hexagone, vaste marché, attire les néobanques étrangères comme l’ont montré les exemples de N26 et de Revolut qui ont lancé leurs offres respectives en 2017 en catimini. Si l’offre aux particuliers reste limitée comparativement aux banques traditionnelles et aux banques en ligne, les néobanques poursuivent leur déploiement.

Notre sélection des meilleures néobanques pour les particuliers :

Lire notre avis sur Revolut : La valeur sûre 2023 !

La néobanque britannique a atteint le nombre de 20 millions d'utilisateurs dans le monde et propose désormais un IBAN français depuis Mai 2022. Revolut propose une offre standard simple et gratuite ainsi que trois formules payantes baptisées Plus, Premium et Metal comprenant : notifications instantanées, tenue du solde du compte en temps réel, cartes virtuelles, achat de cryptomonnaies et trading, conciergerie... La néobanque n’offre toutefois ni prime de bienvenue ni autorisation de découvert. Les dirigeants de Revolut affirment leurs ambitions à l’instar de N26 en accumulant les levées de fonds afin d’investir de nombreux marchés et développer sans cesse leurs fonctionnalités.

Dans sa formule standard gratuite, Revolut ne prélève pas de frais de tenue de compte avec désormais un compte avec IBAN français depuis Mai 2022 ainsi que des cartes virtuelles éphémères gratuites. Notez que la carte MasterCard Standard physique coûte 7,99€ à la fabrication. Ensuite, les retraits sont gratuits jusqu'à 5 par mois ou 200€, le change est permis dans plus de 30 devises sans frais jusqu'à 1000€ par mois. Vous bénéficiez également de la création de comptes pour vos enfants mineurs via Revolut Junior.

Parmi les plus-values, on peut citer :

Revolut Plus à 2,99€ par mois avec une carte bancaire personnalisable incluse, des assurances contre le vol et les accidents ainsi que la sécurisation de vos achats en ligne,

Revolut Premium à 7,99€ par mois avec du change illimité en devises étrangères, des assurances voyages et un service client 24/24 et 7j/7,

Revolut Metal à 13,99€ par mois permet de bénéficier de cashback plus poussé, d'un service de conciergerie exclusif avec la carte Revolut Metal et de limiter les frais puisque le plafond d'exonération des frais sur les retraits est relevé à 800€ par mois,

Le transfert des fonds à l'étranger (30 devises) au taux de change interbancaire sans frais supplémentaires,

La budgétisation de votre argent avec des outils en ligne permettant de configurer, catégoriser et de mettre de côté sur des sous-comptes non rémunérés, appelés "Coffres",

La possibilité d'arrondir le montant de ses achats réalisés par carte versés dans un Coffre,

Les solutions de partage de dépenses à plusieurs via le service "frais groupés" ou la création d'un sous-compte appelé « coffre de groupe »,

Investir dans les cryptomonnaies et le marché des matières premières : Bitcoin, Ethers, Stellar... sans frais cachés. Mais attention, en investisseur éclairé, il faudra avoir connaissance et accepter les risques inhérents à ce type de trading,

Envoyer et recevoir de l'argent à partir d'un QR code mais aussi via un lien ou bien encore par sms,

Des solutions de comptes pro avec Revolut Business via l'offre Revolut Freelancer pour les indépendants et une offre dédiée aux sociétés.

Disponible depuis 2008, Nickel (anciennement Compte Nickel) est passé sous le giron de BNP Paribas en 2017. Cette solution puise son originalité dans son réseau de distribution : les bureaux de tabac partenaires et leurs 6500 points de vente. Pour ouvrir leur compte Nickel, les plus de 2,5 millions de clients (printemps 2022) souscrivent par le biais de la borne interactive du buraliste ou directement sur le site internet.

Le client n’a plus qu’à activer sa carte bancaire et profiter d’un RIB. Cette proximité unique pour une néobanque permet d'effectuer des dépôts d’espèces ou de chèques et d'ouvrir un compte facilement sans minimum d’utilisation, sans conditions de revenus y compris aux interdits bancaires !

L’abonnement de base à l’offre Nickel est fixé à 20 € par an. Le dépôt d’espèces, qui est impossible avec d’autres néobanques, l’est justement via un passage dans un des bureaux de tabac partenaires (attention, une commission de 2% est appliquée). Les fonctionnalités de l’application mobile sont nombreuses comme le verrouillage ponctuel de la carte bancaire ou la catégorisation des dépenses.

Accessible dès 12 ans avec l'offre de base, l'offre Nickel s'est étoffée récemment avec :

l’offre My Nickel pour 30€ avec en prime une assurance qui vous protège en cas de fraude, une carte personnalisée et nominative (5 couleurs et visuels représentant des territoires français),

Nickel Chrome facturé 50€ par an avec cette fois-ci aucuns frais sur les paiements hors devise euro et seulement 1€ de frais par un retrait hors SEPA. S’ajoutent également des prestations d'assurances et d'assistances équivalentes à des cartes Gold ou Visa Premier,

Nickel Metal à 100€ par an avec une Carte Mastercard haut de gamme en métal inoxydable de 14 grammes ainsi que la totale gratuité sur vos paiements et retraits en France et à l’étranger.

Monese est une banque 100% mobile lancée au Royaume-Uni en 2014 par Norris Koppel, qui compte un peu plus de 700 000 clients. Ouverte à tous, l’offre permet d’être titulaire d’un compte multi-devises dans 31 pays européens en 2020. Le Brexit a permis à la société de se développer en permettant selon les offres des conditions de transfert d'argent sans frais ou bien moins chers que dans une banque traditionnelle.

La néobanque cible les voyageurs et concurrence Revolut ou N26. Elle délivre trois options dont le socle commun intègre une carte de débit sans contact, des retraits d’espèces, des dépenses en devises ou encore des transferts en devises étrangères :

L’offre Simple gratuite avec un compte Monese et des frais de transferts de fonds en devises de 2%, une carte bancaire physique (4,95€ de frais d'envoi) et les paiements gratuits en devises gratuits jusqu'à 2000€ chaque mois, mais aussi des cartes virtuelles, des retraits gratuits mensuels jusqu'à 100 euros et ce partout dans le monde. Par contre, le rechargement du compte par carte est facturé 0,3%.

L’offre Classic à 5,95 euros par mois permet de disposer de la carte bancaire Holographic edging, du rechargement du compte gratuit par CB, mais surtout des frais d'envoi de fonds en devises pour seulement 0,5% ainsi que jusqu'à 900€ de retraits mensuels avec votre carte à l'international quelle qu'en soit la monnaie.

L’offre Premium à 14,95 euros par mois augmente les plafonds vus précédemment mais y ajoute une carte bancaire premium, 2500€ de retraits gratuits mensuels dans plusieurs devises et un accès prioritaire au service client.

La banque en ligne de la Banque Postale a séduit 122 000 clients au début de l’année 2020, une performance en presque six mois d’existence et désormais plus de 430 000 en 2022. C’est une banque qui se veut 100% mobile mais qui peut être souscrite aussi dans un bureau de poste ce qui lui confère un profil atypique dans cette catégorie.

Avec le compte Original et moyennant le paiement d’un forfait mensuel de 2,90 euros, le client accède à tous les services de la banque du quotidien qui lui sont utiles (carte bancaire, virements SEPA, virements par sms, Apple Pay, solde en temps réel, blocage/déblocage de la CB, etc.) et la gratuité de vos retraits et paiements en devises.

En Octobre 2021, Le compte Idéal compléte la proposition. Pour 6,90€ mensuels, vous disposerez cette fois-ci d’une carte Visa Internationale sans contact avec 3 visuels au choix, assortie d'une assurance premium avec des plafonds de paiement plus importants (5000€ sur 30 jours glissants).

Avec ce compte Idéal, on retrouve la gratuité des retraits et paiements depuis l’étranger partout dans le monde et vous serez ici exonéré des frais de 90cts pour les retraits hors distributeur de la Banque Postale. Vous bénéficierez aussi d’un cashback sur vos achats effectués auprès des enseignes partenaires.

La néobanque est également trés engagée puisque les clients peuvent personnaliser le visuel de leur carte bancaire au profit d'une association. La carte Green avec GoodPlanet ou la carte White avec Break Poverty : Ma French Bank s'engage à reverser 30000€ à chacune des associations et reverse 5€/carte fabriqué à l’association en question.

Ma French bank propose en complément des services gratuits comparables aux solutions de chez Revolut et Lydia comme :

"Ma Tirelire", une tirelire automatique qui prélève de l'argent sur chacun de vos paiements par carte bancaire afin d'épargner sans s'en rendre compte,

"Let’s Cagnotte" pour créer une cagnotte, partager des dépenses, collecter de l’argent pour des événements familiaux ou professionnels,

« We Partage », une fonction permettant de participer à un pot commun, de faire le point sur des dépenses collectives entre amis, famille ou collègues,

Un agrégateur de comptes pour visualiser et gérer tous les comptes bancaires en une seule application,

Très attendue et après quelques tergiversations techniques, Orange Bank a lancé son offre au mois de novembre 2017. En septembre 2019, Orange Bank revendique 352 000 clients. En octobre 2020, Orange intègre à ses clients de banque en ligne, tous ses contrats d'assurance mobile (environ 600.000 clients) portant le total de comptes ouverts pour Orange Bank à 1,3 million. La filiale de l’opérateur téléphonique mise tout sur son application mobile avec succès puisqu’elle est élue à maintes reprises, meilleure app digitale des banques de détails en France. La souscription est entièrement dématérialisée.

Orange Bank s’appuie aussi sur l’intelligence artificielle via son assistant virtuel Djingo au contact des clients. Cette néobanque au profil un peu particulier propose dès son lancement une offre plus élargie à l’instar d’un livret d’épargne rémunéré sans plafond de dépôt.

Bien qu’Orange Bank commercialise également un prêt personnel, elle reste focalisée sur le compte courant avec 3 offres de compte :

La carte standard est une carte Mastercard à débit immédiat gratuite sous conditions d’utilisation de la carte bancaire (1 opération/mois) sous peine de payer 2 €/mois. Avec cette carte, vous aurez des frais sur vos paiements et retraits par carte bancaire en devises (hors zone euro) de 2% du montant de l’opération,

La carte Premium Orange Bank au prix de 7,99€ par mois. Avec cette carte Mastercard Premium, tous les retraits et paiements à l'étranger sont gratuits n'importe où dans le monde. La néobanque permet de bénéficier également de 5% de cashback pour les achats dans ses boutiques Orange (sur les mobiles, accessoires ou objets connectés),

Le Pack Premium facturé 12,99€ par mois a été ajouté en 2020 permettant au client de disposer d'un compte bancaire Orange avec 2 cartes bancaires Premium ainsi que la possibilité d'y associer jusqu'à 5 comptes bancaires supplémentaires pour vos enfants de 10 à 17 ans.

Auparavant équipée d'un cryptogramme visuel dynamique pour renforcer la sécurité des paiements en ligne, cette option a été abandonnée par la banque mobile quand elle a été contrainte de changer d'opérateur pour passer d'une carte Visa à une carte Mastercard. Soulignons ici la possibilité de souscrire en ligne à un prêt personnel jusqu'à 75 000€.

Fin 2022, Orange Bank annonce toutefois un déficit de 880 millions d’euros cumulé sur 5 ans ! Le PDG d'Orange, Stéphane Richard quitte ses fonctions remplacé par Christel Heydemann qui souhaite trouver un repreneur pour son activité bancaire afin de se recentrer sur les télécoms.

Green Got, comme sa consoeur Helios a pour objectif de proposer un compte, une carte bancaire avec une empreinte la plus verte possible pour la planète et une certitude : L'argent placé ne financera pas les énergies fossiles.

Créée en 2020 par Maud Caillaux et Andréa Ganovelli, cette néobanque est enregistrée comme prestataire de service de paiement et bénéficie de la garantie de 100 000€ du FGDR de part leur accréditation par la Banque Nationale de Belgique. Elle comptabilise plus de 10 000 clients début 2023 et vous pouvez suivre l'éco-banque sur Linkedin, Facebook, Twitter & Instagram.

Pour 6€ par mois et sans engagement, vous disposez d'un compte courant avec Iban français avec les fonctionnalités suivantes:

Carte Mastercard sans contact en bois de cerisier ou plastique recyclé,

2 retraits par mois gratuits en zone euro et 1€ par retrait supplémentaire (+2€ hors zone euro),

Paiements sans frais et illimités dans toutes les devises partout dans le monde,

Virements gratuits,

Financement de projets environnementaux dès le 1er euro sur le compte,

Suivi de vos émissions de CO2 sur vos achats via l'application et la fonctionnalité Impact Board.

Depuis fin 2022, elle y ajoute un compte baptisé Green-Got Planet qui s'apparente à un contrat assurance vie permettant d'investir dans des entreprises liées aux énergies renouvelables, à l'eau, la protection des forêts ou bien encore l'agriculture durable et les transports émettant moins de Co2. Elle proposera très prochainement également des comptes joints, des coffres et espaces comme chez Revolut ou Lydia ainsi que le virement instantané.

Lire notre avis sur Helios : Notre coup de coeur 2023 !

Créée en 2020 par Maeva Courtois et Julia Ménayas, la commercialisation des comptes Helios a débuté en février 2021. Elle ambitionne pour 2023 de franchir la barre des 100 000 clients et a levé 9 millions d’euros en mai 2022.

La fintech est associée à Solarisbank, un établissement de crédit allemand qui lui fournit sa licence bancaire européenne et des comptes bancaires avec un IBAN en allemand même si la fintech annonce un IBAN français en 2023.

Dès le 1er euro, le client contribue à un monde plus durable pour les générations futures et l'établissement met à sa disposition pour 6 € par mois :

1 compte bancaire individuel sans engagement,

un accès à un véritable conseiller dédié par messagerie ou disponible sur rdv téléphonique 6j /7,

une carte bancaire Visa internationale en bois de cerisier ou en plastique recyclé,

une carte virtuelle pour sécuriser ses achats en ligne,

5 retraits gratuits par mois avec seulement 0,85€ pour chaque retrait supplémentaire,

la gratuité des paiements, virements et prélèvements en zone euro,

un Cash back « green » avec des remises et avantages auprès de marques éthiques et durables !

Helios c'est également un compte joint, un compte bancaire pour les jeunes de 18 à 23 ans à 3€ par mois et un livret Avenir non rémunéré qui participe dès le premier euro investi au financement de la transition écologique !

En complément de ce livret, Helios travaille pour proposer des solutions comme un PEA ou une assurance vie, des solutions de financement, un compte professionnel, ou bien encore un compte plus Premium.

Créée en 2011 et utilisée par plus de 12 millions de clients, la société connaît une très forte croissance depuis ses débuts. Le spécialiste du transfert de devises à tarifs préférentiels commercialise un compte multi-devises adossé à une carte MasterCard sans frais de tenue de compte. La néobanque est régulée par la Financial Conduct Authority et ses fonds sont sécurisés en Europe par la banque Barclays.

Le taux de change est réel, Wise ne prenant pas de marge dessus et permettant une exécution rapide de vos opérations. L'inscription est possible depuis leur site internet ou via l'application disponible sur Android ou Apple Store. Wise ne facture pas les retraits aux distributeurs automatiques de billets jusqu’à 2 retraits mensuels et 200€ par mois : Ensuite, une commission de 1,75% est appliqué au-delà des 200€ ainsi qu'une commisson fixe de 0,5€ par retrait supplémentaire.

"Je te fais un lydia" ... Si la néobanque était avant tout une application mobile permettant de payer simplement ses amis par sms ou email, la start-up a depuis fait du chemin pour devenir une solution bancaire "tout en un" remarquable permettant les opérations suivantes : Paiement mobile (Apple Pay, Samsung Pay, Google Pay), création de compte partagé, du cashback ou encore programmer des paiements récurrents (via des "enveloppes"), agrégation de tous ses comptes bancaires, créer des cagnottes en ligne. C'est également un livret d'épargne rémunéré garanti par le FGDR, des solutions de crédits (via Younited Credit et Floa) et de trading (Cryptos, ETF et une centaine d'actions américaines et européennes).

En 2023 et avec plus de 2 millions d'utilisateurs, les fonctionnalités de Lydia gravitent autour de quatres offres :

Lydia Découverte constitue la proposition gratuite avec un compte et IBAN Français, 3 cartes virtuelles et la possibilité d'effectuer jusqu'à 15 transactions par mois limitées à 750€. Pour 5€ de frais de fabrication, une carte bancaire physique vous sera envoyée sur demande. Ici, la création de sous-comptes est illimitée et vous bénéficiez également d'un agrégateur de comptes.

Lydia Bleu est facturée 4,90€ par mois avec la carte Lydia physique et un nombre de transactions illimité et jusqu'à 3 retraits gratuits par mois. Cette solution vous fait bénéficier de la Roulette Lydia et jusqu'à 20 cartes virtuelles. Pour les moins de 25 ans, le tarif passe à 2€ par mois.

Lydia Vert est arrivée dans l'été 2022. Pour 7,90€ par mois et 3€ pour les moins de 25 ans, votre argent contribue au financement de projets éthiques et durables (via la Nef). Cette formule permet également de bénéficier d'une assistance téléphonique.

Lydia Noir requiert une cotisation de 9,90€ par mois donnant droit à une carte Lydia Noire avec assurances et assistances renforcées, jusqu'à 5 retraits gratuits par mois, un service de conciergerie...

Véritas propose une solution de carte prépayée avec des services bancaires essentiels comme le retrait et le dépôt de cash, le paiement d’achats, la réception et l’émission de virements et la gestion de compte en toute autonomie.

Elue meilleure carte prépayée en 2015 et 2017, l'objectif de la société Véritas Card est de mettre en avant l'intérêt de ses cartes dans le cadre d'une saine gestion de ses finances personnelles, afin de sécuriser vos achats par internet ou bien de séparer certaines de vos dépenses (loisirs, alimentaires, jeux...).

La Véritas Card est une MasterCard internationale qui présente le paiement sans contact et le système 3D Secure. Le souscripteur peut avoir un RIB et IBAN français ou britannique tout en accédant à des frais de change fixes.

Véritas Card revendique en janvier 2023 plus de 856 000 inscrits malgré les périodes de confinement qui ont perturbé son développement et son modèle économique.

Les frais annuels de fabrication et d'envoi de la carte bancaire s’élèvent à 29,90 euros avec trois offres (Basic, Classic et VIP) faisant varier les plafonds de paiements, de retraits et de rechargement. Cette carte autorise les paiements chez les commerçants et site web français sans frais. Toutefois, un retrait avec la carte Véritas effectué auprès d'un distributeur sera facturé 2,50€ et en dehors de l'euro et les frais de change sont ici de 1,99%.

Basée aux Pays-Bas, Bunq est une néobanque qui s’est lancée sur le marché hexagonal en 2019. Elle dispose d'une licence bancaire auprès de la Banque des Pays-Bas (DNB) depuis 2014 et exerce au final dans une trentaine de pays européens.

Bunq s'affirme comme une banque 100% mobile en mettant en avant des valeurs environnementales et sociétales. La fonctionnalité « liberté de choix » vous donne la possibilité de choisir comment vos dépôts seront investis en privilégiant par exemple les industries vertes.

Bunq rémunère votre épargne éventuelle via son MassInterest au taux actuel de 1,31% jusqu'à 100 000€.

L’offre s’articule autour de trois formules :

Easy Bank à 2,99€/mois constitue l’offre la plus accessible avec un IBAN français, la possibilité de payer avec votre téléphone via Apple Pay ou bien Google Pay, d'envoyer un lien de paiement personnel via le Bunq.me afin de vous faire rembourser rapidement d’un proche. L’offre permet aussi d’émettre et de recevoir gratuitement des paiements instantanés. Cette formule inclut une carte bancaire Mastercard gratuite et les retraits en espèces sont facturés 0,99 euro jusqu'à 5 opérations dans le mois puis 2,99€/opération par la suite. Très pratique, vous pouvez ouvrir des sous-comptes mais vous ne disposerez pas de carte virtuelle. Easy Bank permet aussi de réaliser vos paiements en devises dans le monde entier avec une commission de 1,5% ainsi que des virements dans le reste du monde grâce au service de Wise et ses tarifs attractifs sur 39 devises ! Notez qu’il existe aussi le service de Paysafe Cash qui fonctionne avec les bars tabac-presse afin d'effectuer des dépôts d’argent gratuitement jusqu’à 100€,

Easy Money à 8,99 euros par mois autorise jusqu'à 3 cartes physiques, une absence de commission pour les paiements par carte en devises (juste le taux de change Mastercard), 4 retraits gratuits par mois, une grande facilité pour passer d’une devise à l’autre en une seule application ! Très innovant, la possibilité d’effectuer un paiement avec une seule carte depuis 2 comptes bancaires via le Dual Pin. Ce package intègre aussi 25 sous-comptes bancaires uniques ainsi que 25 DigiCards qui sont des cartes virtuelles pour vos achats en ligne. Vous pourrez également regrouper toutes vos cartes de fidélité dans l’application et personnaliser vous-même votre budget mensuel via la fonction Budgets ! C'est aussi des solutions d’investissement en bourse avec Easy investments via un partenariat avec Birdee ainsi que le ZeroFX pour économiser 3% sur vos dépenses par carte à l’étranger !

L’offre Easy Green permet d'accéder à l'offre éthique de Bunq mais aussi la plus chère. Comptez ici 17,99 euros par mois avec un engagement d'1 an qui permet de faire planter des arbres tous les 100 € dépensés par carte bancaire. On y trouve ensuite toujours les 3 cartes bancaires réelles et 25 virtuelles gratuites avec en complément une protection des achats et extension de garantie sur vos paiements avec la Metal Card Mastercard. Easy Green comblera ainsi les attentes des voyageurs soucieux de compenser leur empreinte carbone lors de leurs déplacements !

La néobanque allemande recense 8 millions de clients dans le monde (présente dans 24 pays) à la fin de l’année 2022, dont plus de 2,5 million d’utilisateurs en France. C’est l’exemple même de ce qu’est une banque digitale : rapidité de souscription, formalités administratives restreintes, tarification claire et transparente, outils et fonctionnalités au service de l’expérience client, etc.

L'année 2022 est toutefois entachée par des cas récurrents de comptes bloqués ou cloturés sur lesquels la société semble avoir beaucoup de mal à communiquer.

L’offre N26 se décline désormais en quatre formules :

N26 Standard constitue l'offre gratuite (carte bancaire virtuelle),

N26 Smart à 4,90€ / mois (carte bancaire internationale à auto. systématique),

N26 Black à 9,90 €/ mois (carte bancaire haut de gamme Mastercard type Gold, mais au design particulier),

N26 Metal à 16,90€/mois (carte bancaire très haut de gamme Mastercard type World Elite, au design unique en métal). La banque mobile propose aussi les mêmes offres aux mêmes tarifs pour ses clients professionnels.

Compatible avec 3-D Secure, N26 autorise les paiements mobiles sur iPhone et Android. Elle accorde 5 retraits en euros gratuits par mois (2 € / retrait ensuite) pour les comptes Smart et You et 8 retraits avec N26 Metal. Pour N26 Standard, seuls 3 retraits par mois en euros sont gratuits. N26 prélève 0 % de commissions sur le montant des retraits en devises (gratuits avec N26 You ou Metal).

Les paiements par carte sont gratuits dans toutes les devises quelle que soit la formule de compte choisie. Comme Revolut, N26 propose une exonération des frais sur vos paiements partout dans le monde, des taux de change sans aucune majoration ainsi que des virements internationaux aux tarifs bien moins élévés que dans une banque traditionnelle.

Détentrice d’une licence bancaire (en Allemagne), la néobanque N26 propose des comptes avec IBAN allemand commençant par DE. Il est possible d'y souscrire un prêt personnel en partenariat avec Younited Crédit et la possibilité de se constituer des comptes épargne mais non rémunérés, sortes de tirelires, dénommées "espaces".

La néobanque met également à disposition de ses clients des "espaces partagés". Sorte de cagnotte en ligne, l'espace partagé permet de créer un sous-compte en commun entre 10 personnes maximum, sur lequel chaque membre peut effectuer des virements en crédit ou en débit avec leur propre compte N26. Cela permet d'organiser des dépenses communes entre conjoints, copains, co-locataires ou parents d'une même famille... tous clients de la néobanque.

Sogexia est un opérateur de services de paiement et de monnaie électronique basé au Luxembourg et s'adresse aux particuliers comme professionnels résidant dans l'Espace Economique Européen, sans conditions de revenus minimum ainsi qu'aux personnes en interdiction bancaire ou inscrites au FICP.

L’intermédiaire en services de paiement qui existe depuis 2010 réunit plus de 340 000 clients. Si au départ, les comptes ouverts disposaient d'un IBAN luxembourgeois, l'IBAN français est désormais possible pour les résidents français.

Sogexia propose un compte qui intègre gratuitement l'ouverture et la tenue du compte, les virements sortants avec ensuite le choix entre une carte Mastercard classique ou la Mastercard Metal.

Dans tous les cas et selon vos besoins bancaires du quotidien, nous vous encourageons à bien consulter la plaquette tarifaire de Sogexia. Il faudra notamment veiller aux frais :

La néobanque française SoShop a été créée en 2016. Elle propose un compte bancaire avec Iban français, une application mobile, une carte bancaire MasterCard et l'accès au club SoShop afin de profiter d'un maximum de bons plans et remises.

Elle se positionne sur le cashback, un mécanisme qui permet de récupérer une partie de la somme dépensée dans les enseignes partenaires. La société évalue à 7% le montant moyen de vos achats recrédités ensuite sur votre compte de quoi lutter en partie contre l'inflation actuelle et optimiser au mieux son pouvoir d'achat !

SoShop est accessible en ligne ou bien dans les bureaux de tabac français.

Le compte est facturé 1 euro par mois auquel il faut ajouter le coût de la carte SoShop valable 3 ans au prix de 19,90 euros.

En revanche, si l'avantage cashback semble pertinent, la carte et le compte ne devront pas forcément palier à d'autres opérations bancaires que vos paiements : Effectivement, le retrait au distributeur réalisé en France ou bien en zone euro sera facturé par exemple 1,20€ (2,75€ + 0,70% hors zone euro) ou bien il vous en coûtera encore 2,5€ pour effectuer un virement !

Si l’ouverture d’un compte à un mineur n'est possible qu'avec l'accord du ou des parents, certaines néobanques en ont fait leur business avec des propositions adaptées aux enfants de 7 à 17 ans. Voyons plus en détails les forces en présence !

Notre sélection des meilleures néobanques pour les enfants mineurs :

Néobanque

Age et prix de l'offre pour les mineurs

Info compte courant

Mineurs de 10-18 ans

de 2,99 à 4,99€ par mois

Le + : La plus complète (services et frais inclus)

Lancée en 2019, la néobanque Kard s’adresse aux adolescents à partir de 10 ans et a déjà conquis plus de 200 000 adolescents et parents ! La "banque pour les jeunes" est en fait un distributeur d'Okali (ex SFPMEI) qui est un établissement de monnaie électronique agréé par l'ACPR que l'on retrouve également chez la néobanque Lydia.

L’offre sans engagement se compose d’une carte bancaire sans contact personnalisable en 3 couleurs et d’une application mobile pour gérer son compte en temps réel avec accès aux solutions de paiement mobile Apple Pay et Google Pay. Vous bénéficiez aussi du rechargement instantané du compte par carte bancaire et d'une appli dédiée pour les parents afin de contrôler les dépenses de votre enfant.

Accessible dès 2,99€ par mois avec la formule Basique, la formule Confort à 4,99€ offre la gratuité sur tous les retraits et paiements partout dans le monde ainsi qu'une assurance pour le smartphone de votre très chère tête blonde !

Comme Xaalys, PixPay est enregistrée par l'ACPR comme distributeur pour le compte de l'établissement de monnaie électronique Treezor. Dédiée aux mineurs âgés entre 10 et 18 ans, PixPay a conquis plus de 160 000 clients depuis son lancement fin 2019.

Pour 2,99 euros par mois, les parents et leur enfant ont droit à deux applications distinctes. Les parents peuvent ainsi contrôler ce que font leurs enfants. Ces derniers gagnent toutefois en autonomie en apprenant à gérer leur argent de poche et autres étrennes. PixPay ne facture rien pour les retraits et paiements en zone euro ni pour les rechargements du compte par carte bancaire ou expédition de la carte. Pour 2,99€ par mois, il n'y a que les transactions en dehors de la zone euro qui seront facturées (2% sur les paiements et 2€ par retrait)

La néobanque Xaalys créée en 2019 s’adresse aux jeunes usagers bancaires (12-17 ans) et leurs parents et compte plus de 40 000 clients. Comme Pixpay, elle est enregistrée par l'ACPR comme agent de services de Treezor qui est un établissement de monnaie électronique.

L’offre Xaalys Premium à 2,99€ par mois comprend un compte, une application mobile et une carte bancaire MasterCard personnalisée. L’idée sous-jacente est de séduire les adolescents en leur apprenant à gérer un budget de façon didactique et en intégrant au sein de l'application des jeux sur la finance et bien d'autres outils pour l'aider à épargner. Si les parents souhaitent une ouverture de compte pour plusieurs ados, la tarification est dégressive (4,99€ pour 2 ados et 6,99€ pour 3 ados).

La société met également à disposition une version gratuite sans compte et carte bancaire mais permettant de sensibiliser les adolescents à la gestion de ses finances personnelles.

Bon à savoir : En dehors de ces 3 néobanques spécialisées, vous allez retouver 3 banques mobiles généralistes qui sauront apporter également une solution appropriée aux enfants entre 7 et 17 ans avec les offres de chez Revolut, Ma French Bank ou bien encore Nickel.

Quelles néobanques pour les professionnels ?

Les professionnels (chefs d’entreprises, professions libérales, commerçants, artisans, etc.) constituent une cible privilégiée pour certaines néobanques. Celles-ci s’engouffrent sur le segment des professionnels souvent moins bien desservi, numériquement parlant, par les banques traditionnelles et les banques en ligne.

Les principales offres de néo-banques pour les professionnels :

Lire notre avis sur Qonto : La valeur sûre selon Pricebank !

La néobanque des entreprises et des indépendants Qonto (SARL, SA, EURL, auto-entrepreneurs, associations, etc.) propose une solution moderne afin de gérer son business en toute simplicité et toute efficacité. Elle compte plus de 300 000 clients et bénéficie d'une note excellente sur Trustpilot de 4,6/5 en janvier 2023.

L'établissement est agréé par l'ACPR en tant qu'établissement de paiement et les fonds sont garantis à hauteur de 100 000€ par le Fonds de Garantie des Dépôts et de Résolution (FGDR)et par le Crédit Agricole CIB au-delà. L’inscription en ligne ne prend que 5 minutes.

L’offre comporte un compte courant, un IBAN français, une ou plusieurs cartes physiques MasterCard, une ou plusieurs cartes virtuelles, les paiements mobiles via Apple Pay et Google Pay, un TPE Zetlle Reader 2.

Qonto décline 6 offres dont 3 pour les indépendants : Basic (9 €/mois), Smart (19 €/mois), Premium (39 €/mois).

Qonto actualise régulièrement ses outils et ses fonctionnalités avec des visées à l’international. Qonto est réputée pour offrir des solutions attractives et transparentes et les personnes en cours de création d'entreprise peuvent se tourner également vers leurs forfaits créations entreprises "tout en 1" via les packs Basic à 149€/an, Smart (249€/an) ou Essential (349€/an).

Anytime et ses 130 000 clients est une filiale d'Orange Bank et agent de services de paiement de Treezor. Depuis fin 2015, elle permet l'ouverture d'un compte pour les professionnels de différents statuts : Auto-entrepreneur, indépendant, profession libérale, SASU, EURL, SARL, SAS, SA, association ou encore SCI peuvent ouvrir un compte dans cette néo-banque.

Avec une inscription en ligne en 5 minutes, le professionnel a le choix entre 5 comptes à partir de 9,50€ par mois avec la particularité d'y intégrer un compte professionnel et un compte particulier. Sont inclus dès le premier niveau, les cartes bancaires physiques et virtuelles Mastercard, les virements, 1 encaissement de chèques par mois, des liens de paiement pour faciliter l'encaissement des clients. La néobanque permet également l'accompagnement à la création de la société avec attestation de dépôt de capital et protection juridique grâce aux Pack Créateur EASY ou BOOST.

Pour les PME, la formule Easy à 19,50€ par mois en offre déjà beaucoup avec notamment 4 dépôts de chèque par mois, 3 cartes bancaires Mastercard, 100 virements et prélèvements, les avances de trésorerie et l'accès aux conseillers Anytime par téléphone ou par chat.

Créée en 2017 et avec ses 100 000 clients, la néobanque Shine est dédiée aux entrepreneurs à travers un compte bancaire pro avec Iban français adossé à des garanties inédites. Depuis 2020, elle est sous le giron du groupe SG (Société Générale) ce qui lui permet de proposer des prêts à sa clientèle pouvant se monter jusqu'à 70 000€ afin de financer les achats utiles à l'activité professionnelle du dirigeant.

Shine se positionne aussi comme copilote administratif autour de trois solutions :

l’offre Basic à 7,90 euros par mois,

l’offre Plus à 14,90 euros par mois,

l’offre Shine Pro à 29€ par mois.

Par exemple, l'offre intermédiare à 14,90€ intègre un compte avec une carte Mastercard Business World, 60 virements et prélèvements chaque mois, le service client 7j/7 mais aussi deux encaissements de chèque et retraits gratuits, auxquelles s'ajoutent des services de gestion administrative et comptable réputés.

Enfin, Shine propose également des modules d’aide à la création d’entreprise facturés entre 59 et 258 euros, qui inclut notamment la tenue d’un compte bancaire pro pendant 12 mois et le dépôt de capital social en ligne.

Fruit d’une collaboration entre la banque Wormser Frères et la Fintech SaGa Corp, la néobanque pour professionnels Manager.one a lancé son offre en juillet 2017.

Parmi les spécificités de manager.one, précisons surtout la transparence tarifaire et l'unicité de l'offre avec une seule proposition à 29,99€/mois incluant :

compte avec Iban français,

absence de commissions de mouvements,

carte Visa Corporate incluse voir CB en illimité avec supplément,

cartes virtuelles,

100 virements et prélèvements inclus chaque mois,

possibilité de dépôts de chèques et d'espèces

attestation de dépôt de capital incluse,

création de sous-comptes pour optimiser la gestion de votre activité,

terminal de paiement (TPE) avec des frais de transactions de 0,99%.

Pour tous les entrepreneurs fatigués des conditions tarifaires illisibles des banques traditionnelles, manager.one peut être votre prochain partenaire pour le développement de votre business !

La néobanque finlandaise Holvi arrive sur le marché français en 2019. Appartenant à BBVA depuis 2016, elle se positionne sur le segment de la clientèle professionnelle. Holvi propose un compte bancaire pro, une appli mobile et plein de services pratiques pour les entrepreneurs (comptabilité, administratif, etc.). Ce nouvel acteur réunit 150 000 utilisateurs dans les différents pays où son offre est commercialisée.

L'établissement propose 2 formules de compte :

Holvi Lite à 9€/mois avec 1 carte bancaire, 1 carte virtuelle, le paiement mobile Apple Pay et Google Pay,

Holvi Pro à 15€/mois avec notamment 3 cartes bancaires et des outils complémentaires d'export comptable et de facturation.

Avec une tarification peu claire, moyennement bien traduite en français sur leur site internet mais aussi des comptes avec Iban finlandais ou allemand ainsi que l'impossibilité d'encaisser des chèques, nous ne recommandons pas cet établissement pour votre activité professionnelle en France. Dans cet article, vous trouverez bien d'autres solutions plus adaptées au marché français avec une tarification tout aussi attractive.

L’ambitieuse néobanque britannique s’adresse aussi aux professionnels avec son offre Revolut Pro (pour les auto-entrepreneurs) et Revolut Business (pour les sociétés).

La banque mobile déploie ici une offre gratuite avec un socle de services bancaires dont un compte multi-devises déjà intéressant pour toutes les activités professionnelles qui traitent régulièrement avec des partenaires internationaux.

Les entrepreneurs peuvent ensuite monter en gamme pour choisir un abonnement payant :

Développement pour 25 euros par mois,

Croissance pour 100 euros par mois,

Grande Entreprise avec une tarification sur devis.

Revolut Business ne permet en revanche aucune possibilité de dépôt de chèques ou d'espèces. Selon nous, elle peut constituer une solution bancaire complémentaire à votre compte pro principal surtout si vous traitez avec des pays en dehors de l'Union Européenne.

Lancée en 2013, la néobanque allemande a séduit plus de 7 millions d’usagers à travers le monde et permet d'ouvrir et gérer un compte professionnel gratuit pour les auto-entrepreneurs en promettant simplicité et fluidité pour gérer ses finances.

A cela, N26 travaille en partenariat avec Wise pour permettre l’envoi rapide d’argent sans frais cachés ou bien encore d’encaisser par carte bancaire vos clients grâce au terminal de paiement SumUp.

Assorti d'une carte Business Mastercard, le compte pro N26 Business est accessible sur mobile et ordinateur, sans condition de revenus, sans frais de tenue de compte, qui tourne autour de 4 offres :

N26 Business Standard constitue la formule gratuite mais déjà très complète pour la gestion bancaire d’un auto-entrepreneur : vous bénéficiez d’une carte virtuelle et moyennant 10€ de frais d’envoi, une véritable carte bancaire Mastercard vous sera adressée ! Tous les paiements par carte sont gratuits partout dans le monde. Les retraits sont gratuits dans la limite de 3 par mois. Toutes les opérations sont automatiquement catégorisées et peuvent être exportées pour faciliter la gestion comptable. Enfin, le livechat avec le service clientèle est disponible 7j/7.

N26 Business Smart est facturé 4,90€/mois et permet de s'offrir sans supplément la carte bancaire physique disponible en plusieurs coloris avec également 5 retraits gratuits par mois, la création de 10 sous-comptes, d’espaces partagés et de l’assistance téléphonique 7j/7 en complément du livechat.

N26 Business You offre, pour 9,90€/mois, les retraits gratuits partout dans le monde, complétés par des assurances et assistances voyages,

N26 Business Metal permet de disposer, moyennant 16,90€ par mois, d’un compte premium sur-mesure avec une carte bancaire en métal, jusqu’à 8 retraits gratuits par mois assorti d'assurances sur votre smartphone et location de voiture ainsi que d'un service de conciergerie dédié comme un véritable VIP !

Se situant au croisement d’une banque classique et d’une banque digitale, Memo Bank a été lancée en 2017 sous le nom Margo Bank avant de devenir un an plus tard Memo Bank. Depuis 2020, l’établissement obtient l’agrément de l’ACPR et n’a cessé de se développer avec une dernière levée de fonds de 13 millions d’euros le 15 juin 2021 ainsi qu’une implantation physique à Lyon.

La vocation Memo Bank : Cibler les entreprises établies ou innovantes pour leur proposer un compte pro afin de leur proposer des financements (prêt innovation, de trésorerie) avec également un véritable appui et la possibilité de disposer d’un conseiller spécialisé dédié. Memo Bank constitue une belle alternative qualitative pour un compte professionnel secondaire complémentaire de sa banque principale.

L’offre Memo Bank : La société propose 3 formules de comptes sans engagement, avec 30 jours d’essais gratuits, qui sont comprises entre 49 € et 399 € par mois :

Basique à 49€/mois avec le compte pro, une carte bancaire physique et 2 cartes virtuelles, 20 virements et prélèvements inclus,

Plus à 149€/mois avec jusqu’ à 5 comptes courants utilisables par 10 personnes et plus de 200 virements et prélèvements mensuels,

Illimitée s’adresse ici aux plus grandes entreprises avec jusqu’à 20 comptes pros pour 399€/mois.

Créée en 2019 et comptant pus de 250 000 cients, Finom est unenéobanque néerlandaise. La fintech distribue des formules de compte en ligne pour les professionnels en France ainsi qu’en Europe. Cet établissement de paiement distribue un Iban français et garantit les fonds de ses clients grâce à sa collaboration avec la filiale de la Société Générale nommée Treezor.

Comme la plupart de ses consoeurs néobanques, le client ne pourra pas se voir octroyer de découvert autorisé, de crédit et n’aura pas de possibilité de déposer des chèques ou de l’espèce d’autant que le service client Finom est accessible essentiellement par chat et email.

Les offres de Finom se décomposent en quatre formules :

Solo à 5€ par mois avec un tarif annualisé sinon 7€/mois. C’est la proposition idéale pour tous les indépendants ayant des besoins bancaires simples avec notamment ses 50 virements gratuits,

Start à 14€/mois avec un tarif annualisé, sinon 17 €/mois,

Premium à 34 € mois avec un tarif annualisé, sinon 40 € HT/mois,

Corporate à 119 €/mois avec un tarif annualisé, sinon 149 € HT/mois.

Sans aucune commission de mouvement et son Iban français, Finom permet de disposer de tous les services et moyens bancaires et administratifs modernes pour la gestion de son business en toute autonomie avec des cartes bancaires Mastercard physiques et virtuelles, le paiement mobile Apple Pay et Google Pay mais aussi des virements SEPA. Les virements instantanés et SWIFT ne sont pas proposés par Finom.

Nous apprécions aussi tous les autres services comme la catégorisation de vos dépenses et la numérisation de vos justificatifs, l’export comptable avec accès au compte Finom pour votre comptable, une solution de Cashback jusqu’à 3% selon l’offre choisie et période de l’année, un agrégateur bancaire pour une vue synthétique de vos avoirs et de votre trésorerie, la création de sous-comptes nommés « portefeuille » pour gérer certaines dépenses et enfin le service de facturation en ligne intégrant des devis, des factures proforma, les relances d’impayés, ainsi que le paiement en ligne des factures de clients via des liens de paiement à envoyer par email et sms. Nous recommandons principalement l’offre Solo pour les auto-entrepreneurs et les indépendants en raison de son excellent rapport qualité prix !

La Fintech iBanFirst est membre du réseau Swift et dispose d’une licence en tant qu’établissement de paiement délivrée par la Banque nationale de Belgique.

Elle est spécialisée dans les paiements et les transferts en devises étrangères pour les entreprises. Elle bénéficie d’un site internet moderne, clair et assez intuitif.

iBanFirst met à disposition un compte permettant aux les entreprises d’envoyer des fonds partout dans le monde. Elle cible particulièrement les entreprises tournées vers l’international afin d’effectuer des virements en devises au meilleur prix et avec un suivi des transactions quasi instantané.

Cette solution de gestion des paiements internationaux s’appuie sur des comptes en devises nominatifs (jusqu’à 30 devises avec Iban personnalisé), des paiements et virements rapides, le tout sans commissions sur le change et les mouvements et avec un suivi des paiements extrêmement bien pensé.

iBanFirst formule trois options de couverture de change pour permettre à sa clientèle professionnelle de neutraliser le risque occasionné par les variations des cours de change :

Bon à savoir : Les banques en ligne ne se sont que peu positionnées sur ce segment pour l’instant. Notons tout de même l’offre Boursorama Pro de Boursorama Banque à 9 € / mois pour les indépendants et l'offre monabanq à 9€ / mois uniquement pour les auto-entrepreneurs ou bien encore la formule tout en un d’Hello Bank à 10,90€ par mois. Pour les clients professionnels ayant besoin de produits plus poussés et brassant beaucoup de monnaie, les banques traditionnelles restent les interlocuteurs les plus appropriés.

Les néobanques qui ont fermé

Comme pour toute entreprise, les néobanques sont soumises à des risques et plusieurs facteurs peuvent affecter la stabilité d'une néobanque et augmenter le risque de faillite :

La gestion inefficace des finances peut empêcher sa viabilité à long terme,

Le manque de fonds va perturber le bon développement de la fintech,

La concurrence intense fait qu'il est difficile de se démarquer, de conquérir un nombre correct de clients et de générer suffisamment de revenus pour couvrir les coûts de la structure,

Les changements technologiques et réglementaires peuvent également l'affecter entraînant des coûts supplémentaires qui amène à sa chute,

Les problèmes de sécurité peut nuire à sa réputation et entraîner une perte de confiance de la part de ses clients.

Nous évoquons ici les principales néobanques qui ont fermé leur porte parfois seulement un ou deux ans après leur création !

Paykrom

Plus d'informations sur Paykrom

Créée en 2019, la Fintech française Paykrom mettait à disposition des entrepreneurs des comptes pro avec Iban français et solutions bancaires comprenant des outils pour leur faciliter la tâche (encaissement client, TPE, trésorerie en temps réel, assurance pro, etc.).

En juin 2023, la société cesse son activité et la néobanque pour les pro Qonto reprend le portefeuille clients de Paykrom renforcant ainsi un peu plus son emprise sur ce marché.

Enregistrée par l’ACPR, elle était considérée comme agent de services de paiement de Treezor qui est un des leaders français des établissements de monnaie électronique.

Elle s’adressait aux indépendants comme aux PME (SA, SARL, SAS, SASU, EURL, EIRL, SCP, SCI). La Fintech parisienne accompagnait les clients dans la procédure de création de leur entreprise et disposait en interne de leur propre service client. La néobanque n’autorisait toutefois pas encore l’encaissement d’espèces ou de chèque.

L'offre Paykrom s'articulait autour de deux formules de compte pro parmi les plus attractives :

Basic à 2 euros par mois avec un compte pro avec Iban français, 1 carte bancaire Mastercard virtuelle et 15 virements ou prélèvements par mois, des liens de paiement illimités. L'encaissement par carte est facturé en zone euro 0,25€ + une commission proportionnelle de 1,40%.

Expert à 9 euros par mois avec cette fois-ci 2 cartes bancaires (physique et virtuelle) et jusqu’à 30 virements ou prélèvements mensuels. Chaque retrait à un distributeur sera facturé 1€.

Aumax pour moi

Plus d'informations sur Aumax pour moi

La carte bancaire Aumax pour moi était un service propulsé par le Crédit Mutuel Arkéa dès 2017. Son offre se composait notamment d’une carte MasterCard gratuite à débit immédiat qui agrège toutes les autres cartes bancaires du titulaire. Elle était sans condition de revenus ni d’utilisation, et reliée à une application mobile pour gérer ses comptes.

Aumax pour moi ferme boutique le 22 janvier 2023, faute de rentabilité suffisante et laisse derrière elle des milliers d’utilisateurs qui appréciaient ses services. Les anciens clients sont invités à ouvrir un compte, si nécessaire, auprès de la banque en ligne Fortuneo appartenant également au groupe Crédit Mutuel Arkéa.

Ditto Bank

Plus d'informations sur Ditto Bank

Ditto Bank était une néobanque française dont le lancement officiel a eu lieu en février 2018. Conçue pour les personnes qui géraient plusieurs devises (grands voyageurs, expatriés, transfrontaliers...), son offre au tarif unique de 9,90€ par mois permettait d'ouvrir un compte bancaire dans autant de devises que nécessaire parmi les 30 proposées. Ce compte était assortie d'une carte Gold Mastercard intelligente qui gérait les transactions en fonction de la devise utilisée.

Début 2020, la néo-banque a décidé de suivre une autre voie et de supprimer son application et offre dédiée aux particuliers. Les clients de Ditto Bank ont été invités à transférer leurs fonds vers leur compte bancaire principal, à changer les éventuelles domiciliations de prélévements et à clôturer leur compte Ditto.

La néo-banque venant de chez Travelex ne disparaît pas complétement puisqu'elle doit se focaliser sur son offre envers les professionnels (à destination des TPE/PME), notamment par l'intermédiaire des fintechs avec son offre BtoB. L'Open Banking et sa licence bancaire devraient lui permettre de continuer à contribuer à la transformation digitale du monde bancaire.

C-Zam

Plus d'informations sur C-Zam

Revendiquant 120.000 clients en avril 2018, le coffret C-Zam était vendu par l’enseigne de grande distribution Carrefour et sa filiale Carrefour Banque.

Accessible aux interdits bancaires, le client achetait le coffret dans un des points de vente Carrefour pour 5 € et s’acquittait ensuite d’un abonnement mensuel fixé à 1 €.

L’atout majeur de C-Zam concernait les ristournes avantageuses possibles pour les titulaires chez les partenaires. En revanche, l’offre n’incluait ni chéquier ni possibilité de découvert bancaire. Les retraits dans les distributeurs automatiques de billet étaient payants (1 €/opération) en dehors des réseaux BNP Paribas et Carrefour.

Carrefour a fermé tous les comptes C-Zam le 15 juillet 2020.

Ferratum

Plus d'informations sur Ferratum

La banque mobile finlandaise a investi le marché hexagonal en 2017. Cet expert du microcrédit par le mobile proposait un compte bancaire gratuit, un compte multidevises européennes, le paiement sans contact gratuit, le transfert d’argent par sms et par mail, et un compte épargne.

Ferratum Mobile Bank se distinguait notamment par l’absence de frais bancaires pour les opérations à l’international effectuées en devises.

Si dès juillet 2019, l’ouverture d’un compte en banque chez Ferratum était suspendue pour les résidents français, tous les comptes Ferratum France ont été fermés en juin 2020 et la banque mobile n'est désormais plus disponible sur le territoire hexagonal.

Morning

Plus d'informations sur Morning

Rachetée en 2017 par la Banque Edel (E.Leclerc), Morning se focalisait sur son offre de cartes cadeaux, mais a fini par complétement tirer sa révérence. Le pure player basé à Toulouse a supprimé en 2020 ses activités de compte de paiement (Morning Pay) et de cagnotte en ligne (Wizpliz).

Boon

Plus d'informations sur Boon

Créée en 2015, l’application mobile Boon était disponible depuis 2018 en France sous Android et iOS. La Fintech déclinait deux solutions gratuites : Boon Basic et Boon Plus.

Le client était titulaire d’une MasterCard prépayée et dématérialisée, ce qui permettait de payer par mobile. Le compte pouvait être rechargé par carte de crédit ou par virement bancaire.

Boon dépendait du groupe Wirecard, présent dans le Dax30 en Allemagne, qui a malheureusement fait scandale en raison de malversations financières en 2019 engendrant ensuite une dette de plus de 3 milliards d’euros et un dépôt de bilan. Boon cesse tout activité à l’automne 2020 !

Monaize

Plus d'informations sur Monaize

Créé en 2017, le compte Monaize était réservé aux indépendants et aux TPE, moyennant un forfait annuel de 100 €. Les chefs d’entreprises pouvaient disposer d’un IBAN, d’une MasterCard et d’une application mobile.

L’offre bénéficiait de la gratuité des transactions en zone SEPA, le système d’encaissements par sms ou bien la solution de financement participatif (crowdlending). La distribution d’une assurance pro en ligne était prévue.

Si l’objectif initial était de concurrencer Qonto ou Anytime, la société est malheureusement liquidée le 08 Août 2019.

Prismea

Plus d'informations sur Prismea

Lancée en 2019, Prismea est une filiale en ligne BtoC du Crédit du Nord. La néobanque basée à Lyon délivrait un compte courant professionnel, un agrégateur de comptes, un prévisionnel de trésorerie ou encore un tableau de bord destiné à la gestion financière.

Prismea développait trois forfaits : Pack Starter à 9 euros par mois, Pack Performance à 29 euros par mois et Pack Premium à 75 euros par mois.

Le 21 Octobre 2022, la néobanque Prismea stoppe ses activités. Leurs clients ont été encouragés à ouvrir un compte auprès de la néobanque Shine appartenant au groupe SG (Société Générale) qui fusionne en parallèle avec le Crédit du Nord.

Prismea fait certainement les frais de cette fusion, pénalisée également par un besoin d’investissements trop important pour se faire une place parmi toutes les néobanques qui s’attaquent à la clientèle des entrepreneurs.

Vaultia (ex-Moneway)

Plus d'informations sur Vaultia

Créée en 2018, Vaultia est une néobanque française permettant aux particuliers l’ouverture gratuite d’un compte avec Iban français et une carte Mastercard, le tout depuis une application mobile. L'offre permettait également de générer des cartes virtuelles pour les achats en ligne et constituait une des offres bancaires les plus attractives sur le marché français !

En juillet 2021, Vaultia cesse toutefois ses activités en invitant ses clients à transférer leur compte vers un autre établissement bancaire sans plus de précision.

Binks

Lire notre avis sur Binks

Depuis le printemps 2020, une néobanque fait parler d'elle : Nommée Binks et fondée par Elias Chetouani, son siège social est mentionné dans leur CGV au 34 Avenue des Champs-Elysées, 75008 Paris. En y regardant de plus près, Binks est un intermédiaire agissant pour un prestataire de service de paiement dénommé PayrNet enregistré en Lituanie.

Nous vous demandons de rester à l'écart de leurs solutions bancaires pour le moment car il est difficile de connaître véritablement le sérieux de leur activité et même son existence réelle. Pour votre information, sachez toutefois que sur son site internet, Binks propose 3 formules reprenant ce qui se fait chez Revolut ou Lydia avec un compte, une carte bancaire physique et carte virtuelle :

Binks Standard est gratuit avec une CB physique moyennant 10€ de frais, des cartes virtuelles en illimité, jusqu'à 5 retraits offerts, des virements instantanés et paiements sans frais jusqu'à 1500€.

Binks Classic à 8,99€ par mois offre la livraison de la carte, augmente les plafonds de paiements sans frais jusqu'à 80 000€ et y ajoute également les virements Swift et un service client prioritaire.

Binks Premium est facturée cette fois-ci 13,99€ avec un engagement de 12 mois et des plafonds de paiements et de retraits réhaussés.

Quelles différences entre une néobanque et une banque en ligne ?

La nature de l’établissement

A l’origine, une néobanque est une Fintech qui cherche à dynamiter le secteur de la finance grâce à des innovations permettant d’améliorer et d’optimiser l’usage de leur clientèle. Le terme de néobanque ou de banque digitale est à l’origine de certaines confusions, surtout au moment de les comparer aux banques en ligne :

Une banque en ligne est une véritable banque, filiale d’une banque traditionnelle permettant de disposer de leur structure technique et de leurs services de qualité.

Une néobanque ne doit pas être forcément assimilée à un établissement bancaire et de crédit. Elle reste un établissement de paiement ayant pu obtenir un agrément délivré par l'ACPR. Les néobanques doivent donc ensuite s’appuyer sur une banque pour opérer et surtout sécuriser les dépôts d’argent. Elles sont toutefois de plus en plus nombreuses à solliciter et décrocher une licence bancaire à l’échelon européen auprès des autorités, voire à être rachetée par de grands groupes bancaires.

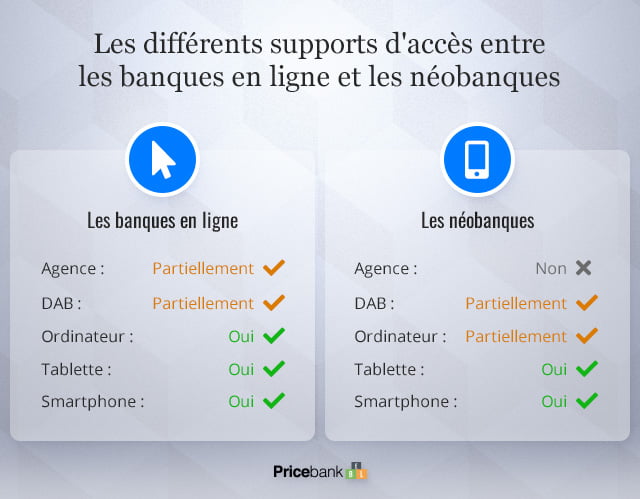

Le support de connexion

Les banques en ligne ont surfé sur la démocratisation d’internet et leur interface a été travaillée en priorité pour les supports destktop (ordinateurs de bureau puis ordinateurs portables). Désormais, les meilleures d'entre elles proposent des applis complètes aussi intuitives qu'une banque 100%mobile.

Les néobanques ont profité effectivement d’un basculement d’une navigation sur ordinateur vers une navigation sur mobile (smartphone, tablette). Elles ont donc construit leurs applications en pensant uniquement au support mobile, ce qui implique des modifications d’approche en termes d’ergonomie, de design et de formats de contenus.

La vitesse de souscription

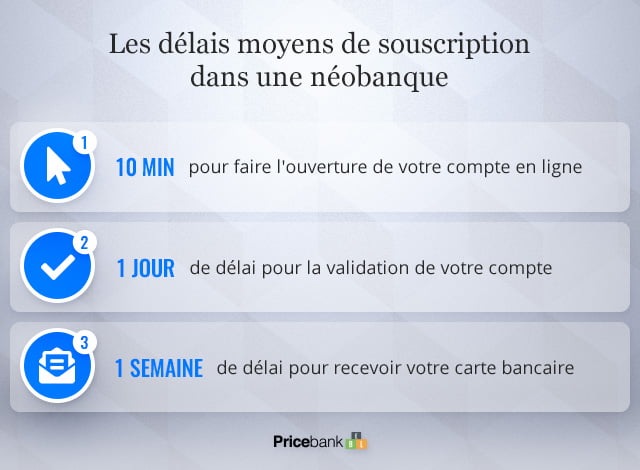

Qui dit changement de support de prédilection pour les clients, dit changement à prévoir dans les étapes de souscription d'un compte en ligne. Les banques en ligne proposent des inscriptions plus lentes car elles ont besoin de réclamer et d’analyser des pièces justificatives notamment du fait qu’elles imposent des conditions de revenu par exemple. A contrario, une néobanque élabore un parcours client plus direct, moins chronophage, sans barrière à l’entrée et sans engagement. Cette facilité de souscription constitue notamment un point important de leur succès auprès des jeunes générations.

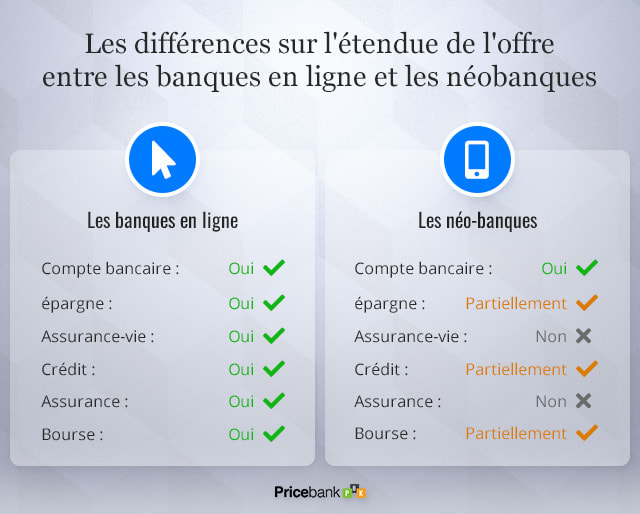

L’étendue de l’offre et les fonctionnalités

Les banques en ligne déploient une offre en ligne complète, quasiment identique à l’éventail de produits et de services promus par les banques traditionnelles : épargne, assurance-vie, crédits, assurances, produits de placements boursiers. Les banques en ligne se cantonnent aux fonctionnalités classiques, même si elles fournissent actuellement beaucoup d’efforts pour améliorer leurs applications mobiles et rattraper leur retard.

En tant qu’établissement de paiement, une néobanque n’a pas le droit et la possibilité de proposer tous les produits d’un établissement bancaire. Bonne nouvelle, les usagers bancaires s’intéressent aussi aux fonctionnalités offertes par les néobanques très en pointe dans ce domaine : L’immédiateté est particulièrement valorisée (inscription en quelques minutes, solde du compte en temps réel, paiement mobile, carte virtuelle, notifications d’alertes, virement instantané, sous-compte et compte à partager, financement participatif, cagnotte en ligne, cashback, virements par simple numéro de téléphone, etc.).

Certaines comme Orange Bank entretiennent la confusion en proposant dès son lancement un livret d’épargne ou un prêt à la consommation ! Revolut et Lydia innovent en proposant du trading sur les matières premières et les cryptomonnaies. La fintech française Lydia, encore elle, a noué également tout comme N26 un partenariat avec une autre fintech (Younited Crédit) pour proposer du crédit conso.

Les tarifs

En termes de tarifs, les banques en ligne continuent d’être les plus avantageuses. Grâce à des coûts structurels moindres (pas d’agences physiques et moins de personnels), elles sont particulièrement agressives dans la conquête de nouveaux clients. Elles imposent de moins en moins de barrières à l’entrée :

en maintenant la gratuité comme par exemple avec les offres Welcome ou Ultim de Boursorama Banque, offre Fosfo de Fortuneo Banque ou encore Hello One pour Hello Bank!,

en demandant une participation mensuelle limitée (à partir de 3 € / mois chez Monabanq).

Comparées aux néobanques, les banques en ligne conservent de sérieux avantages tarifaires avec leurs primes de bienvenue alléchantes, l'éxonération des frais de tenue de compte ou bien encore, pour certaines d'entre elles, la gratuité sur les retraits et paiements partout dans le monde !

Le nombre de clients

En dehors des grands groupes bancaires qui conservent la tête en ce qui concerne le volume de leur portefeuille client, les banques en ligne et les néobanques tentent de grappiller des parts de marché. Elles se partageaient déjà quelques 4,4 millions de clients en 2019 qui ont choisi d'ouvrir un compte bancaire dans une banque en ligne.

Avec respectivement plus de 4,3 millions de clients en 2022, Boursorama Banque enregistre la plus grande progression et plus de clients dans l’hexagone que N26 et Revolut réunis ! Aidée par le retrait d'ING début 2022, elle fait la course en tête. En France, Nickel, N26 ont dépassé les 2 millions d'utilisateurs et c’est bien plus que les banques en ligne Fortuneo, Hello bank!, Monabanq ou Bforbank, bien plus qu’Orange Bank (si on enlève du décompte les clients de l'assurance mobile ajoutés fin 2020, environ 600.000 assurés).

Lydia est un cas à part, puisqu'il s'agit d'une application de paiement mobile (et agrégateur de comptes bancaires) et non pas seulement d'une néobanque à proprement parler, mais on peut noter qu'elle connaît un immense succès comme en témoignent ses quelques 5 millions d'utilisateurs !

La relation client

Les néobanques remplacent le conseiller bancaire par le smartphone, ce qui leur vaut quelques critiques. D’ailleurs, dans les diverses enquêtes, les personnes interrogées insistent sur leur désir de pouvoir échanger avec un chargé de clientèle humain, notamment lors de la souscription de produits bancaires plus élaborés ou engageants ne serait-ce que pour ouvrir leur compte courant. Les banques digitales misent plutôt sur les robots-advisors toujours dans une optique de l’immédiateté et facturent dans la plupart des cas l'intervention d'un chargé de clientèle.

Les banques en ligne ne possèdent pas non plus, de réseaux d’agences physiques ni de conseillers bancaires dédiés, mais elles multiplient les canaux d’échange pour maintenir le contact humain qu’elles défendent avant tout (téléphone, chatvideo, réseaux sociaux, etc.). Il faut reconnaître que leurs services client restent accessibles, disponibles et efficaces même si parfois des perturbations peuvent être constatées. Cette qualité de services est d'autant plus à souligner que ces établissements sont reconnus comme les banques les moins chères.

Mais des différences qui s’atténuent

Il existe donc bien des différences entre les banques mobiles et les banques en ligne. Néanmoins, les concurrents s’observent entre eux et repèrent les points forts des uns et des autres pour mieux les dupliquer voire les bonifier. Ainsi, si on reprend point par point les éléments de distinction précédemment étayés, ceux-ci tendent à s’atténuer avec le temps.

Les néobanques enrichissent leurs offres et sollicitent des licences bancaires pour formuler des offres de plus en plus complètes. Elles deviennent plus agressives au niveau tarifaire et n’hésitent pas à investir via leur levée de fonds afin de pouvoir se déployer à l'international et de gonfler leur portefeuille client pour viser plus facilement le seuil de rentabilité.

Dans un mouvement ciseau similaire, les banques en ligne actualisent leurs applications mobiles et multiplient les outils et les fonctionnalités pour coller aux attentes d’instantanéité et de flexibilité des clients, quitte à revoir également leurs offres de banque au quotidien pour proposer des offres premium payantes comme leurs concurrentes.

Même si le modèle incarné par Orange Bank est remis en cause en 2023, elle est un exemple de cette convergence : une banque 100 % digitale, tout en jouant sur son hybridité "phygitale" avec une souscription dématérialisée également possible dans certaines agences Orange, une offre avantageuse pour les prospects déjà clients de l’activité de téléphonie.

En synthèse, rien n'est vraiment très simple pour les néobanques et l'année 2023 risque de connaître de nombreux rebondissements : Orange cherche déjà un repreneur pour son activité bancaire et les levées de fonds spectaculaires de ces 5 dernières années devraient fortement se tarir compte tenu du contexte économique et financier actuel. En tout cas, vous voilà désormais incollable sur les néobanques et l'environnement bancaire qui y gravite ! L'équipe Pricebank reste à votre écoute afin de répondre à vos interrogations sur le sujet.

6 commentaires sur "Qu'est-ce qu'une néobanque ? Panorama 2023"

Lachiche Teheiura 07/09/2023 à 18h59

Je me suis inscrit à la wise, il y à un an mais mon compte à été bloqué 3 jours après, j'ai essayer de relancer pour utiliser mon compte ou récupérer mon argent , jamais un retour de courrier pour m'expliquer la raison et mon argent est perdu, comment faire pour réactiver le compte si nécessaire aider moi svp.

Réponse de 08/09/2023 à 11h19

Bonjour,

Dans votre situation, il semble que le mieux soit d'expliquer votre situation et de faire une réclamation auprès de Wise via ce lien vers la page Wise dédiée.

Bon courage à vous,

Jackin 24/08/2023 à 17h31

Merci, Article très clair. L'étape suivante serait de faire un comparatif des offres car c'est très long à décrypter et à comparer.

Réponse de 25/08/2023 à 08h24

Bonjour et merci de votre retour positif sur cet article : L'idée ici est de dresser un point complet sur toutes les néobanques.

Bravo cet article est vraiment bien fourni, documenté.

Un régal!

Réponse de 10/11/2020 à 12h10

Merci beaucoup ! Nous faisons de mieux. Au plaisir de vous revoir :)

theo 09/07/2020 à 16h31

bonjour, tout d'abord merci pour l'article, c'est vraiment bien présenté.

personnellement, j'ai choisi BINKS, elle commence à faire parler d'elle,

c'est une neobanque qui fait primer sa communauté puisque chaque personne qui utilise un code parrainage va gagner et va faire gagner au parrain 2 euros par mois, a vie, ( c'est du 50/50 ) ce qui signifie qu'avec un parrain la carte vous reviens mensuellement à 1 euros, et si toute la communauté s'entraide, non seulement la carte sera gratuite mais on va également pouvoir tous se faire de l'argent gratuitement, chaque mois en ne faisant rien du tout

donc bon, n'hésitez pas

Lova R. 03/03/2020 à 21h37

Excellent article, très clair et très instructif !

Réponse de 04/03/2020 à 11h19

Merci beaucoup :)

Aridivine 21/02/2020 à 00h26

très bon article. très bien rédigé avec l'essentiel de l'information à avoir. Merci!

6 commentaires sur "Qu'est-ce qu'une néobanque ? Panorama 2023"

Bonjour,

Dans votre situation, il semble que le mieux soit d'expliquer votre situation et de faire une réclamation auprès de Wise via ce lien vers la page Wise dédiée.

Bon courage à vous,

Bonjour et merci de votre retour positif sur cet article : L'idée ici est de dresser un point complet sur toutes les néobanques.

En revanche, pour le comparatif, nous avons ce qu'il vous faut : Comparatif des néobanques.

Au plaisir d'échanger avec vous,